加密寒冬結束?流動性救兵將至

原文作者:Raoul Pal,Real Vision 和 GMI CEO

原文編譯:CryptoLeo(@LeoAndCrypto)

今晨,Real Vision 及 GMI(Raoul Pal 主導的頂級宏觀投資研究平台)執行長 Raoul Pal 發表深度分析文章《False Narratives....and Other Thoughts》,以數據驅動方式釐清當前加密市場低迷的真實成因,並明確指出:**流動性危機為短期主因,非結構性崩壞;寒冬將盡,耐心即策略。** Odaily 星球日報特此全文繁體中文精譯,助您掌握核心脈絡。

本文原為 Raoul Pal 於週末致 GMI 會員的內部洞察,現公開分享,旨在為市場注入理性信心。過往這類關鍵分析僅限付費訂閱者於 GMI 及 Pro Macro 中獲取,但此刻,我們深知每位投資者都亟需清晰框架來緩解焦慮、穩住心神。

主流敘事的陷阱:「加密已死」?

市場充斥著悲觀論調:比特幣崩盤、本輪週期終結、加密與其他資產徹底脫鉤……「CZ 的錯」、「貝萊德的錯」等歸咎話術甚囂塵上,尤其在主流代幣日線重挫之際,更具煽動力。然而,這正是一個極具迷惑性的敘事陷阱。

轉折點來自一位 GMI 對沖基金客戶的簡訊提問:「該趁低買入 SaaS 股票嗎?還是 Claude Code 真的扼殺了整個 SaaS 行業?」——這促使 Pal 深入比對 SaaS 與比特幣走勢,結果令人震驚:

瑞銀 SaaS 指數 vs. 比特幣價格走勢(高度同步)

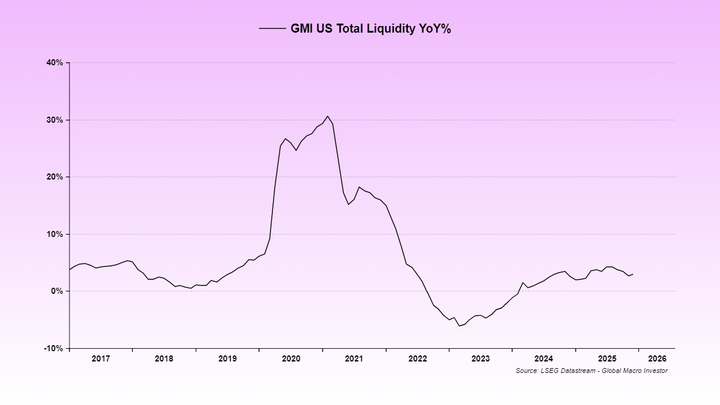

兩者近乎鏡像的波動,揭示了一個被集體忽略的核心變量:美國本土流動性緊縮。

關鍵原因在於:兩次聯邦政府停擺 + 美國金融底層系統缺陷(逆回購機制流動性直至 2024 年才完全修復),導致整體流動性長期受壓;而 7–8 月財政部一般帳戶(TGA)重建時,缺乏相應貨幣政策對沖,進一步抽乾市場資金。

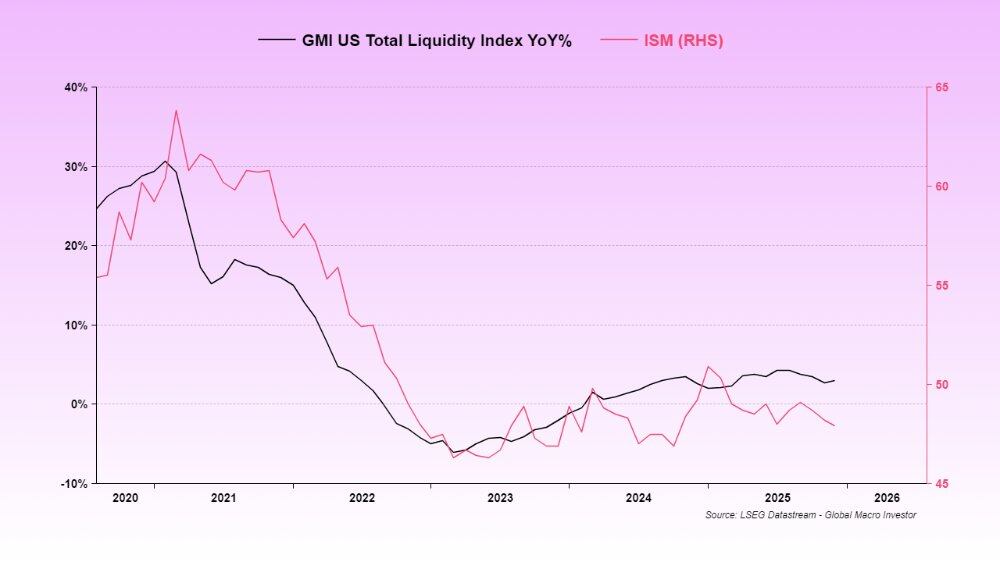

這正是 ISM 製造業指數持續低迷的根源——流動性不足,企業融資與擴張受限。

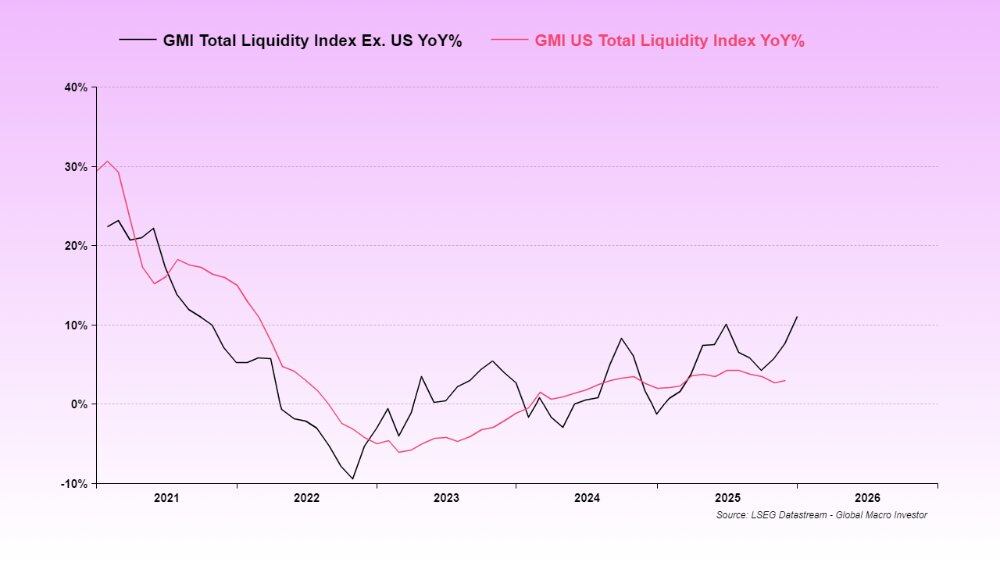

儘管「全球總流動性」長期與 BTC 及納斯達克指數高度相關,但當下,美國作為全球流動性主要輸出方,其本土流動性指標更為關鍵。值得關注的是:GMI 全球總流動性指數已領先美國指數觸底,回升信號明確,並將同步帶動 ISM 指數回暖。

SaaS 與 BTC 同步下跌,本質是同一原因:二者均屬存續期限最長、對流動性最敏感的風險資產。而黃金近期強勁上漲,更吸走了本可流入高風險資產的邊際流動性——系統內無足夠資金支撐,高風險資產首當其衝。

雪上加霜的是:美國政府再度停擺。財政部採取防禦性操作——未動用 TGA 資金,反增資產規模,等同於進一步收緊流動性。這正是當前劇烈波動與加密市場「失血」的直接推手。

但曙光已現:本次停擺預計本周內解決,最後一道流動性障礙即將清除。

Odaily 註:美國眾議院議長約翰遜周日接受 NBC《與媒體見面》訪問時表示,已獲共和黨足夠支持票,確保於週二前結束部分聯邦機構停擺。

Pal 此前多次警示此風險,而它正快速退場。接下來,我們將迎來一連串流動性注入:eSLR 放寬、TGA 資金部分回流、財政刺激方案、以及關鍵的聯儲局降息——所有舉措皆與中期選舉節奏緊密綁定。

Odaily 註:美國監管機構擬放寬銀行槓桿率要求,以減輕美國銀行(BAC.US)等大型金融機構資本壓力。

在完整交易週期中,時間永遠比價格更重要。價格或遭重創,但隨週期演進與政策落地,一切終將修正、塵埃落定。

這正是 Pal 一再強調「耐心」的根本原因:事件需要時間推進;過度聚焦盈虧比,只會損害心理狀態,卻無法改變投資組合的長期價值。

美聯儲的真相:降息不是選擇,而是必然

關於「Kevin Warsh 是鷹派」的說法純屬誤導——這些觀點多源自 18 年前舊文,早已失效。

Warsh 的使命,是延續葛林斯潘時代的靈活宏觀框架:維持經濟熱度,同時押注 AI 帶來的生產力躍升將壓制核心 CPI(正如 1995–2000 年科技繁榮期)。特朗普與財長貝森特亦明確指向此方向。

Odaily 註:葛林斯潘任內奉行「控通脹優先,危機時果斷注水」的雙軌策略,以高度實務彈性著稱。

他雖不偏好龐大資產負債表,但現行儲備金體系使其難以激進調整;若貿然行動,恐摧毀信貸市場根基。

因此,Warsh 的唯一動作就是降息,且不會干預特朗普與貝森特透過銀行體系管理流動性的協同行動。聯儲理事米蘭更可能強力推動全面調降 eSLR,加速流動性釋放。

若仍存疑,請參考「投資大師」Stanley Druckenmiller 的權威背書 ↓

上圖為 Stanley Druckenmiller 對 Warsh 貨幣政策理念及其與貝森特達成共識的明確解讀。

Pal 坦承:「當市場如此黑暗,聽見樂觀聲音確實艱難。我持有的 SUI 表現慘烈,人人困惑該信誰、信什麼。但請記住:我們歷經過太多次類似時刻。BTC 下跌 30%,山寨幣常跌 70%;但高品質項目,反彈速度也最快。」

誠懇反思:GMI 的認知盲區

GMI 此前的疏失,在於未能及時將『美國本土流動性』確立為當前週期的主導驅動因子——過去,全球總流動性才是週期核心指標。如今迷霧散去,格局已然清晰。

兩者並非割裂:只是我們未能預見『逆回購耗盡 → TGA 重建 → 政府停擺 → 黃金暴漲 → 再次停擺』這一連串黑天鵝疊加效應,也低估了其衝擊強度。

好消息是:最困難階段即將結束,常態化運作指日可待。

我們無法保證永不犯錯(現已建立更深入理解框架),但對 2026 年前景依然極度樂觀——因為我們透徹理解特朗普、貝森特與 Warsh 的三方協同戰略。三人反覆傳遞同一訊息:只需傾聽、保持耐心。全週期投資的鐵律,始終是:時間,比價格更重要。

若您非週期投資者,或風險承受力有限,這完全合理。每個人自有風格。但 GMI 宏觀主管 Julien 與 Pal 本人,專注於經過 21 年驗證的全週期策略(註:我們也曾錯判,如 2009 年),而非短線波段。此刻,絕非放棄之時。祝各位順遂,靜待 2026 年豐碩成果。

流動性救兵,已在路上!