六十日戰爭復盤:全球資本市場對戰爭定價之變

原文作者:Frank,MSX 麥通

距美以聯合打擊伊朗,至今已過兩個月。

2 月 28 日衝突爆發當日,伊朗最高領袖哈梅內伊遇襲身亡,霍爾木茲海峽隨即關閉。按過去數十年市場慣性邏輯,這本該觸發一套明確交易公式——戰爭升級 → 油價上漲 → 避險情緒升溫 → 黃金暴漲 → 科技股承壓。

然而,2026 年的資本市場交出了一份更複雜、也更反直覺的答卷:

黃金未沿傳統避險路徑上行,反而自 1 月高點大幅回落;納指 ETF(QQQ.M)先由年內正收益跌入負區間,又在停火預期中快速修復;真正大幅領漲的,既非黃金,亦非銅,而是遠離中東衝突核心、具備穩定產能與強勁現金流的美國能源資產。

更值得玩味的是:熱戰、停火、海峽封鎖、談判僵局……戰場劇本屢次改寫,資本市場的定價邏輯亦同步翻頁數次。

回顧這場持續 60 天的地緣危機,市場正重新認識到——「戰爭」不是單一事件,而是一條貫穿能源供給、通脹預期、利率路徑、美元強弱與資產估值的完整定價鏈條。不僅「打仗=買黃金」這一舊公式已然失靈,全球資本對地緣風險的反應機制,也正在被徹底重構。

一、60 天衝突,三大階段演進

我們先梳理關鍵時間軸:

整輪衝突可清晰劃分為三個階段:

- 熱戰衝擊期(2 月 28 日–4 月上旬):美以空襲後,伊朗以導彈與無人機反擊以色列及美軍目標,霍爾木茲海峽通行嚴重受阻。全球能源市場迅速緊繃,油價急升,能源股獲重估;黃金卻逆勢走弱,自 1 月高點近 5600 美元暴跌約 20%;

- 停火博弈期(4 月上旬–4 月 21 日):區域斡旋推進,美伊一度釋出停火與重開海峽信號,風險資產展開修復。納指 ETF(QQQ.M)由低位快速反彈,市場交易的是「最壞情境或可避免」。但實際上,海峽仍未恢復穩定通行,美軍封鎖、伊朗扣押商船、談判破裂等事件反覆上演;

- 僵持反覆期(4 月 22 日–至今):特朗普宣布延長停火,但美軍封鎖與伊朗扣船同步進行,局勢陷入「不戰不和」懸浮狀態。市場逐步從恐慌中冷靜,納指由年內 -8.4% 反彈至 +8.21%,油價自 110 美元以上回落,然霍爾木茲海峽通行仍無實質改善;

正是在這三階段拉鋸中,市場徹底意識到:不能再簡單交易「戰爭開始」或「戰爭結束」這類單一變量;真正決定資產表現的核心,在於——戰爭如何重塑能源供給、通脹預期、利率走向、美元強弱與資產估值。

截至 4 月 26 日,主要資產走勢已充分印證上述邏輯:

更值得注意的是資產排序變化。60 天前市場呈現極端分化:能源股暴漲、黃金大跌、納指轉負;如今多數資產已重回正報酬(尤其 QQQ.M),但排序未變——能源股仍是本輪衝突中最強資產。

這進一步表明:市場對戰爭的定價,並非「避險 vs. 風險」的二元選擇,而是從能源供給衝擊出發,沿著「油價 → 通脹 → 利率 → 美元 → 資產估值」鏈條逐層傳導。

二、為何「打仗=買黃金」公式失效?

理解本輪行情「反直覺」的關鍵,在於拆解宏觀傳導鏈條。

其中最令人困惑的,正是黃金。

戰爭爆發、海峽封鎖、油價飆升,黃金理應成為首選避險工具。現實卻是:黃金在衝突初期未加速上漲,反而明顯回落。表面看是「避險失靈」,實則反映其正交易戰爭的另一面——更強的貨幣緊縮預期。

- 第一層:油價→通脹→利率壓力——霍爾木茲海峽受阻,原油與 LNG 運輸不確定性大增,油價上行迅速由地緣溢價轉為實質通脹壓力。市場預期聯儲將維持高利率更久,甚至延遲降息時機;

- 第二層:利率與美元雙重壓制——實際利率上升,提高持有零息黃金的機會成本;美元走強,則令以美元計價的黃金對非美投資者更昂貴。路透社 4 月下旬報導亦指出:油價推升通脹與利率預期,透過美元與收益率渠道對黃金形成顯著壓力;

- 第三層:擁擠交易反噬——戰前黃金已歷經極端上漲,自 2025 年初不足 3000 美元飆至 2026 年 1 月高點。當交易過度集中,突發衝擊往往引發止盈而非加倉。對部分中短線資金而言,戰爭不是新買點,而是獲利了結窗口。

因此,「戰爭=買黃金」的舊公式,在此輪行情中顯得過於粗糙。黃金仍是避險資產,但它絕非真空定價——只要戰爭抬升的是能源價格、通脹預期與實際利率,黃金就必然同時承受避險需求與緊縮壓力的雙向拉扯。

換言之,黃金並未忽視戰爭,它只是在對戰爭所引發的經濟後果作出精準反應。

相較之下,納指 ETF(QQQ.M)走勢更像一場高波動壓力測試:戰爭爆發後由年初正報酬迅速轉負,科技板塊遭遇資金撤離,高估值成長資產讓位於能源、價值與現金流更穩健的板塊;但停火預期出現後,納指又快速修復,年內報酬重回正值。其反彈邏輯清晰——停火預期緩解油價壓力,邊際通脹放緩,市場重估降息可能,成長股估值因而獲得支撐。

問題在於:每一個環節都尚未完全確認——海峽未恢復穩定通行、談判仍在反覆、油價仍處高位、聯儲轉向基礎依然脆弱。

故納指 ETF 的反彈,更接近一次「風險偏好修復」,而非宏觀壓力全面解除。

三、黃金下跌,誰成最大贏家?

答案明確:能源股。

本輪行情中,市場真正願意支付溢價的,並非抽象的安全感,而是可驗證、可交付、遠離衝突中心的能源供給能力——例如擁有穩定產能、運輸路線可控、現金流確定的美國能源巨頭。

這解釋了為何 OXY.M、XOM.M、CVX.M 漲幅顯著超越黃金 ETF(GLD.M)與納指 ETF(QQQ.M):市場避險邏輯已從「買黃金」轉向「買確定性供給」,從「躲進無息資產」轉向「持有受益於供給短缺的現金流資產」。

這也是 2026 年地緣危機最關鍵的市場轉變之一。地緣風險雖未消退,但資本市場的反應方式已根本改變:過去「戰爭爆發→風險上升→買黃金」的線性反射,正被一套更精密的傳導框架取代——市場不再交易戰爭本身,而是拆解戰爭如何影響能源供給、通脹路徑、利率預期、美元強弱、產業鏈利潤分配,最終重新校準各類資產的風險收益比。

對投資人而言,關鍵已不僅是判斷「戰爭是否升級」,更要進一步釐清:這場衝突究竟會透過哪一條鏈條影響市場?又該用何種工具精準表達觀點?選擇必須比以往更細緻:

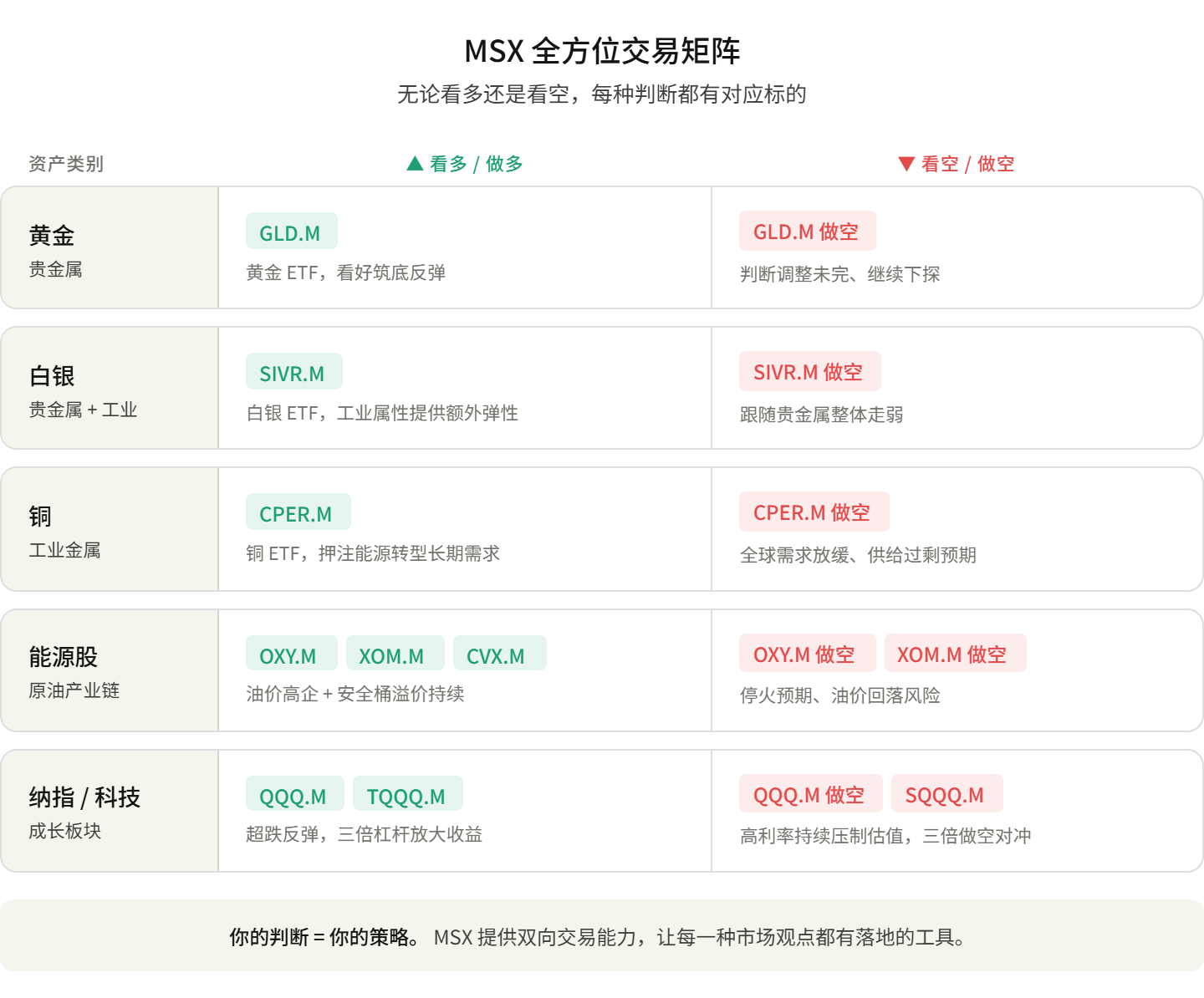

- 若判斷衝突持續僵持、霍爾木茲海峽通行不確定性難解、油價維持高位,則 OXY.M、XOM.M、CVX.M 等美國能源類美股代幣,可能是最直接的表達工具——因其交易的是「安全供給」與「能源現金流」的重估;

- 若判斷停火真正落地、海峽逐步恢復通行、油價壓力緩和、市場重啟降息預期,則前期承壓的科技成長資產有望延續修復,QQQ.M 此類納指 ETF 代幣便更適合承接風險偏好的回升;

- 若判斷美元與實際利率壓力開始鬆動,黃金與白銀的貴金屬屬性或重獲定價空間,GLD.M(黃金 ETF)、SIVR.M(白銀 ETF)有望重拾彈性;尤其白銀兼具工業屬性,與光電、電子、AI 硬體等終端需求高度相關,潛在上行空間可能高於黃金;

- 若聚焦更長週期主線——全球製造升級、能源轉型、電網建設與 AI 數據中心擴建,則 CPER.M(銅 ETF)代幣更適合作為結構性配置工具。儘管短期銅價受美元、需求與庫存干擾,但長期來看,它仍是全球基礎設施重定價過程中不可或缺的關鍵金屬。

值得一提的是,從交易結構看,ETF 代幣對希望參與大宗商品行情的投資人具備顯著優勢:更適合分批佈局與倉位管理,無需處理期貨交割、展期、保證金等複雜操作,亦更貼合中短期波段或中長期配置需求。

至於納指 ETF 代幣,市場分歧同樣明確:

若判斷油價高位難下、通脹黏性延續、利率環境持續壓制成長股估值,則做空 QQQ.M,或透過 SQQQ.M(三倍做空納指 ETF)進行對沖,或是更直接的風險管理方式;

若判斷後續非農、CPI 等數據轉弱,聯儲釋出寬鬆訊號,科技板塊有望延續超跌反彈,則做多 QQQ.M,或藉由 TQQQ.M(三倍做多納指 ETF)捕捉更高彈性的修復預期,亦為可行策略。

重點不在於提供唯一正確答案。

市場從不會因「戰爭」二字自動湧向某類資產。真正關鍵在於:投資人能否將宏觀判斷,拆解為可執行的資產路徑——是交易能源供給缺口?還是押注利率回落?是等待貴金屬修復?還是參與科技股反彈?是做多波動中的確定性現金流?還是對沖高估值資產的下行風險?

畢竟,在新市場環境中,判斷方向僅是第一步;更重要的,是當你形成判斷之後,能否以高效、靈活、低門檻的工具,將其轉化為可落地的交易策略。

寫在最後

60 天前,若有人告訴你:

- 美以空襲伊朗、最高領袖遭刺殺、霍爾木茲海峽關閉,但黃金卻下跌 16%;

- 科技股先跌 8%,又漲回 8%,兩月走出 V 型;

- 年初鮮少人敢重倉能源,但 OXY 卻暴漲近 40%;

- 納指與黃金年迄今報酬幾乎持平(+8.21% vs +9.32%),而 OXY 是其四倍;

你大概難以置信。

但這就是 2026 年的市場。舊邏輯並未完全失效,卻已明顯不夠用。市場已在這場 60 天的衝突淬鍊中,學會不再對「戰爭」一詞做出條件反射式反應,而是深入拆解其經濟傳導路徑、評估停火可信度、對僵局進行動態定價。

我們所能做的,不是預測下一個答案是什麼,而是確保當答案浮現時,手中握有恰當的工具。

在川普治下的全球投資環境中,任何可能性皆為真實;而我們能做的,不是預測下一個答案,而是確保答案逐漸成形之際,手裡已備妥足夠合適的工具。

能否將判斷高效轉化為交易,才是真正的分水嶺。