揭祕Manus案法理,離岸套利時代終結

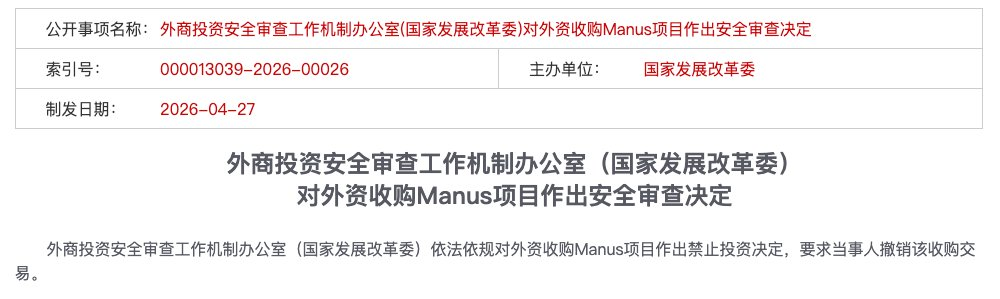

2026 年 4 月 27 日,外商投資安全審查工作機制辦公室(國家發展改革委)依法依規對外資收購 Manus 項目作出禁止投資決定,要求當事人撤銷該收購交易。

短短數十字,直接按下這筆對價逾 20 億美元交易的終止鍵。Manus 數年來的產品打磨、法律架構切割、融資與退出規劃,全部轟然倒塌,付諸東流。

這是《外商投資安全審查辦法》自 2021 年 1 月實施以來,首宗被公開叫停的 AI 領域外資收購案。

本案具有一項關鍵特徵:交易雙方在法律形式上均已「境外化」——Meta 為美國公司;Manus 已完成新加坡遷冊,並於開曼設立控股架構。然而,中國監管機構仍基於實質關聯作出禁止投資決定。

此案外溢效應迅速擴散,月之暗面、字節跳動、階躍星辰等 AI 企業陸續收到更明確的合規窗口指導。

背後隱藏一項深層現實:傳統「離岸架構」玩法已徹底失效。創業者必須從 Day 0 就釐清自身合規路徑。

一、依法依規:依的是什麼法?什麼規?

回顧 Manus 案,業界初期聚焦於「發生了什麼」——遷冊、切割、禁令。但隨案件細節浮出水面,法律界關注點轉向根本命題:監管憑什麼叫停此交易?依據何法?援引何規?

答案不在單一法條,而在三層遞進式監管邏輯。三層環環相扣,構成無法繞行的審查閉環。

第一層:認定「中國主體」——穿透式審查的法律起點

Manus 到底是哪國公司?

形式上看,答案清晰:Manus 已遷冊新加坡,控股架構設於開曼,母公司 Butterfly Effect Pte 是註冊於新加坡的實體。這也是團隊在交易全程最核心的法律主張:

「我方主體結構已轉為境外架構。」

監管回應簡明有力:

「形式不算,實質才算。」

錦天城律師事務所指出,「法律外殼境外化」之所以失效,根源在於其 AI 核心資產在四個維度與中國境內存在不可切斷的實質性關聯:

- 團隊維度:掌握底層核心邏輯的工程師團隊,長期於境內積累研發經驗,技術能力在中國境內完成訓練與養成;

- 算力維度:境內研發形成技術接口與算力調度的路徑依賴,核心系統架構基因打上中國標籤;

- 演算法維度:核心模型權重的研發與訓練完成於境內,屬最具法律意義的「技術源頭」;

- 資料維度:基於海量用戶互動所進行的人類回饋強化學習(RLHF)訓練資料,來源高度集中於境內。

四維指向同一結論:Manus 的法律形式是新加坡的,但其作為一家公司的「技術實質」——源頭、核心、根基,全在中國境內。依「實質重於形式」原則,此類實質關聯足以構成穿透審查基礎,是所有後續法律行動的第一塊基石。

因此,即便 2022 年肖弘在北京創立蝴蝶效應科技,2023 年搭建「開曼—香港—北京」紅籌架構,2025 年遷冊新加坡並完成團隊切割與業務隔離,監管認定不看「何時遷出」,而看「從何而來」。凡技術資產源頭在中國境內,不因一紙註冊變更而改變其國籍屬性。

第二層:出口限制與規避行為——「洗澡式出海」的法律定性

一旦第一層成立(Manus 被認定為「境內企業」之實質),第二層邏輯即自動啟動:將核心資產轉移至境外,本質即為「技術出口」行為,須受《中華人民共和國出口管制法》《禁止出口限制出口技術目錄》《數據安全法》及《數據出境安全評估辦法》等多重約束。

Manus 的三步動作,在監管視角下構成完整的「規避出口管制」拼圖:

- 第一步:主體轉移——將公司主體從中國遷至新加坡,成立境外實體 Butterfly Effect Pte,搭建開曼控股架構,完成法律層面「去中國化」;

- 第二步:團隊與資產遷移——裁撤中國區近三分之二員工(120 人中裁 80 人),僅保留 40 餘名核心技術人員遷往新加坡;

- 第三步:資料與業務切割——清空境內社交媒體帳號、屏蔽中國 IP 訪問、終止與阿里通義千問等本土合作。

核心技術人員攜帶出境的技術知識、研發能力、演算法經驗,本身即屬《禁止限制出口技術目錄》可能涵蓋之「技術出口」;而前期基於大量境內用戶互動所累積之 RLHF 訓練資料,其資料基因已深度寫入模型權重——切割行為無法追溯刪除。

監管穿透邏輯可凝練為一句話:

「程式碼寫在中國的土地上,資料長在中國的用戶中——這就是『中國資產』,轉移即出口,出口就得受管。」

「洗澡式出海」,是以形式合規掩蓋實質違規,構成對出口管制制度的系統性規避。

第三層:主動申報義務——不能說「我不知道」

若前兩層屬「實質違規」,第三層則為「程序違規」——且是最易被認定、最難辯駁的一環。

《外商投資安全審查辦法》第四條明確規定:涉及重要資訊技術、關鍵技術等領域之外資投資,當事人「應於實施投資前主動向工作機制辦公室申報」。此為強制性事前申報義務,非「建議申報」,亦非「事後補報」。

Manus 與 Meta 在整段交易流程中,直至交割完成,均未向中國監管機構提交任何形式之主動申報。在長達數月的交割期內,雙方似達成危險默契:「監管不敲門,就不主動推窗」。

法律實務中,「應報未報」本身即構成獨立嚴重違規行為,傳達兩種信號:明知故犯,或蓄意規避。無論何者,監管皆無法容忍。

一名合規律師事後總結:

「Manus 案暴露的最大合規缺陷,不在某條法規適用性爭議,而在企業根本放棄對中國監管之申報義務。在法律體系中,逃避程序本身,比實體違規更令監管無法接受。」

回頭看,Manus 的結局早在第一層穿透審查完成時就已注定:一旦被認定為「實質中國主體」,第二層出口管制邏輯與第三層申報義務便自動觸發。三層法理環環相扣,構成無縫閉環——其中毫無「僥倖」餘地。

二、為何由國家發展改革委主導?

最初出手的是商務部。2026 年 1 月 8 日,商務部發言人公開表示,將就該收購案「與出口管制、技術進出口、對外投資等相關法律法規之一致性開展評估調查」。但最終於 4 月 27 日落槌的,卻是國家發展改革委。

此部門切換頗有深意。專家分析指出:商務部依循《禁止限制出口技術目錄》,其中對受管制技術描述極為具體,例如「專門用於漢語及少數民族語言之人工智慧交互介面技術」。而 Manus「洗澡」後服務全面轉為英文,中國用戶已被排除在外——若單純沿出口管制路徑,可能存在適用性爭議空間。

但國家發展改革委主導,意味著本案已超越「商業技術管制」層次,升級為「國家安全」層級。發改委作為綜合經濟管理權限更高之宏觀部門,其介入本身即釋放明確信號:此非針對單一企業之偶然執法,而是「打得一拳開,免得百拳來」之制度性震懾。

殺一儆百。

所有仍在觀望之業者,如今已清晰看見紅線所在——不在模糊條款之間,而在「維護國家安全」這一不容辯駁之最終尺度之上。

三、四大高風險觸發點(明確紅線)

綜合 Manus 案及《外商投資安全審查辦法》確立之「穿透式審查」原則,以下四條紅線已極度清晰。踩中任一項,「洗澡式出海」即不可行。

紅線一:創辦人持中國護照,未註銷中國國籍

Manus 創辦人肖弘為中國國籍。依《中華人民共和國出口管制法》,中國對自然人亦具管轄權。創辦人本人即可能成為監管重點關注對象,相關安排不可僅以公司層面理解。

更嚴峻現實在太平洋彼岸:北美 VC 地緣政治風險評估中,持中國護照創辦人之融資環境持續收緊。a16z 等矽谷頂級風投,在地緣壓力下對此類創辦人之投資意願急劇下降。

Manus B 輪融資由 Benchmark 領投,事後 Benchmark 因該筆投資遭美國政界強烈反彈,多位共和黨參議員指稱此交易為「協助中國政府」。

矽谷 Founders Fund 投資人直言:

「創辦人是中國人,公司在北京,核心技術是通用 AI Agent——這就是『原罪』。」

兩岸同時關門:你有中國護照,美國資本不放心;你有中國技術,中國監管不放手。此夾縫,遠比多數人想像更窄。

紅線二:曾接受國有資金支持

「國資」不僅限於國家主權基金直投。各級政府引導基金、人民幣基金有限合夥人(LP)中的國有成分、政策性銀行貸款——皆屬「國資輸血」認定範圍。甚至辦公室補貼、算力支援、人才津貼等看似微小之「仨瓜倆棗」,秋後算帳時皆會被一一記入合規檔案。

紅線三:第一行程式碼寫於中國境內

核心程式碼初始編寫地、演算法模型訓練完成地、技術文件儲存位置——這些純粹技術事實,在法律上均構成「技術源頭」之關鍵證據。Manus 早期開發於境內完成,團隊遷至新加坡時攜帶之原始程式碼,本身即構成技術出口行為;而 Manus 從未就此舉行任何技術出口申報。

紅線四:使用過中國用戶資料

這是許多 AI 創業者最易產生之幻覺:以為只要後期清空境內用戶、屏蔽中國 IP,公司即可「洗白」。

但在監管視角中,『技術實質』不僅看程式碼,更看『資料基因』。

《數據安全法》與《數據出境安全評估辦法》對「重要資料」之跨境傳輸設有明確審查要求。Manus 雖關閉中文服務、屏蔽中國 IP,但早期累積之用戶互動資料已完成模型核心訓練——資料基因已刻入模型權重,非「後期清洗」所能追回或刪除。資料長於中國用戶之中,模型即帶有中國標籤。

四、AI 創業者必選之路:兩條明確路徑

《外商投資安全審查辦法》明確將「重要資訊技術」「關鍵技術」列為安全審查重點領域。Manus 案後,監管框架已趨於清晰。企業再無「騎牆」空間,必須於 Day 0 即明確站位。

尤其在 AI 賽道,僅有兩條可行路徑,二選一:

路徑 A:選擇美資路線——徹底「淨身出戶」

若決心接納美元基金、走矽谷路線、目標為被收購或美股上市,則需做的不是「洗澡」,而是「換血」。

硬性標準:前述四大紅線,一條都不能踩。

具體執行四件事:

- 創辦人解決國籍問題:中國護照是美國 VC 眼中之合規風險標籤。若堅定走此路,放棄中國國籍非選項,而是前提;

- 不接受國有資金:凡涉及政府引導基金、國有 LP、政策性貸款之資金,應於融資初期徹底穿透核查,必要時清退或回購;

- 核心程式碼源頭必須在境外:最嚴酷亦最核心之條件。核心演算法之第一行程式碼必須於境外完成。境內團隊僅可承擔非核心模組或邊緣業務。須自始建立具真實研發能力之境外技術中心——非空殼,乃實體;

- 資料與用戶自第一天起完全隔離:從一開始就不觸碰中國用戶資料。非「後期清洗」,而是「從未擁有」。

走此路的前提,是你能承受與中國市場徹底割裂之代價:中國收入、用戶、品牌協同,全部放棄。你押注全球化回報足以覆蓋此代價。但即便做到以上全部,你仍須面對日益不友善之美國環境——創辦人之華人身份,仍是矽谷某些勢力眼中之「原罪」。

路徑 B:選擇內資路線——主動綁定「國家隊」

若無意或無法選擇美資路線,則應將合規轉化為核心護城河。

核心邏輯:「中國的土、中國的地,只能長中國的人民幣。」

- 主動擁抱國資/民資:融資中優先接納人民幣基金、政府引導基金、央企產業投資平台。此非被迫選擇,而是戰略綁定——國資背景即為最硬之監管通行證;

- 將合規打造為先發優勢:同行尚在試圖繞道時,你已主動申報安全審查、完成資料分類分級、備案技術出口。監管眼中,你是「自己人」;市場眼中,你的合規投入是後來者無法短期追趕之壁壘;

- 把資質認證做成牌照壁壘:信創認證、資料安全能力成熟度認證、「專精特新」技術領域認定——這些非成本,而是牌照。在監管趨緊環境下,有牌照與無牌照,即是生與死之別;

- 主動申報安全審查:依《外商投資安全審查辦法》第四條,涉及重要資訊技術與關鍵技術之外資投資,須於實施前主動申報。對走內資路線之企業而言,此非負擔,而是向監管表明立場之最佳姿態。

走此路,你接受人民幣基金之估值邏輯與退出節奏——20 億美元閃電收購或與你無關,但你換取的是政策預期穩定與中國市場之持續經營權。

想做大,沒有第三條路

「開曼控股+新加坡營運+境內研發+美元融資」之騎牆模式,已被判死刑。繼續在此路上猶豫不決,非靈活,實為危險。監管不會因你尚未想清楚,而給予豁免。

選美資,就乾淨地走;選內資,就徹底地綁。

這,就是 Manus 案留給 AI 跨境創業者唯一之操作手冊。

結語:蝴蝶效應,一語成讖

Manus 為其母公司命名為 Butterfly Effect(蝴蝶效應)。今日回望,唯嘆一語成讖。

這隻蝴蝶扇動兩次翅膀,捲起兩場風暴:一場是矽谷的收購邀約,一場是北京的一紙禁令。如今,監管前後夾擊之勢已然成型,收購邀約化為合規泡影。此案將寫入每一間跨境科技企業之融資備忘錄。

回顧那條「9 個月變現退出、20 億美元收購」之完美路徑,實則自始即埋藏三重複合雷區:

- 技術雷區:AI 核心程式碼於中國境內生成之刻,出海即受監管;

- 資料雷區:使用過中國資料,即無法回溯清除;

- 身分雷區:這個時代,技術有國籍,做技術之人,亦有國籍。

依法依規,過去是原則;今後是鐵律。

今日重點,不在定罪,而在看清趨勢:過去倚賴註冊地、架構、主體切換所騰挪之灰色空間,正被持續壓縮。對創辦人而言,出海不再是「先繞開監管、再補合規」之遊戲,而是從 Day 0 就須釐清主體、資金、技術、資料與申報路徑之系統工程。

願每一個於時代夾縫中尋找出路之創辦團隊,無論選擇美資跑道全力以赴,抑或選擇內資體系深耕細作,皆能看清規則、站穩腳跟、走得更遠。

*本文為編輯團隊基於公開資訊與產業觀察所作之主觀分析,旨在提供多維度視角以供探討。文中任何內容均不構成法律意見或投資建議。如涉及具體法律問題或商業決策,請務必諮詢持牌專業律師。