預測市場十大真相:僅3.14%為真正贏家

原文來自:Prediction Market Accuracy: Crowd Wisdom or Informed Minority?

編譯|Odaily 星球日報(@OdailyChina)

譯者|Wenser(@wenser2010)

編者按:長期以來,Polymarket、Kalshi 等預測市場平台自詡為「群體智慧的集中顯現」,藉此與傳統賭博平台劃清界線,並以此敘事支撐估值。然而,一項由倫敦商學院與耶魯大學聯合發表的最新研究,透過深度分析 Polymarket 鏈上交易數據發現:僅約 3.14% 的地址主導價格變動且實現穩定盈利;其餘近 97% 的用戶多為「陪跑者」,其中逾 67% 呈淨虧損狀態。儘管 Polymarket 當前用戶地址已突破 243 萬,該研究樣本涵蓋 172 萬帳戶(截至 2025 年底),數據或略具時滯,但所揭示的結構性真相,對理解預測市場本質具有關鍵意義。

以下為 Odaily 星球日報基於論文核心發現整理的繁體中文深度解析。

真相一:預測市場的準確性,源自「少數高手」,而非「群體智慧」

這是整篇論文最顛覆行業認知的核心結論。

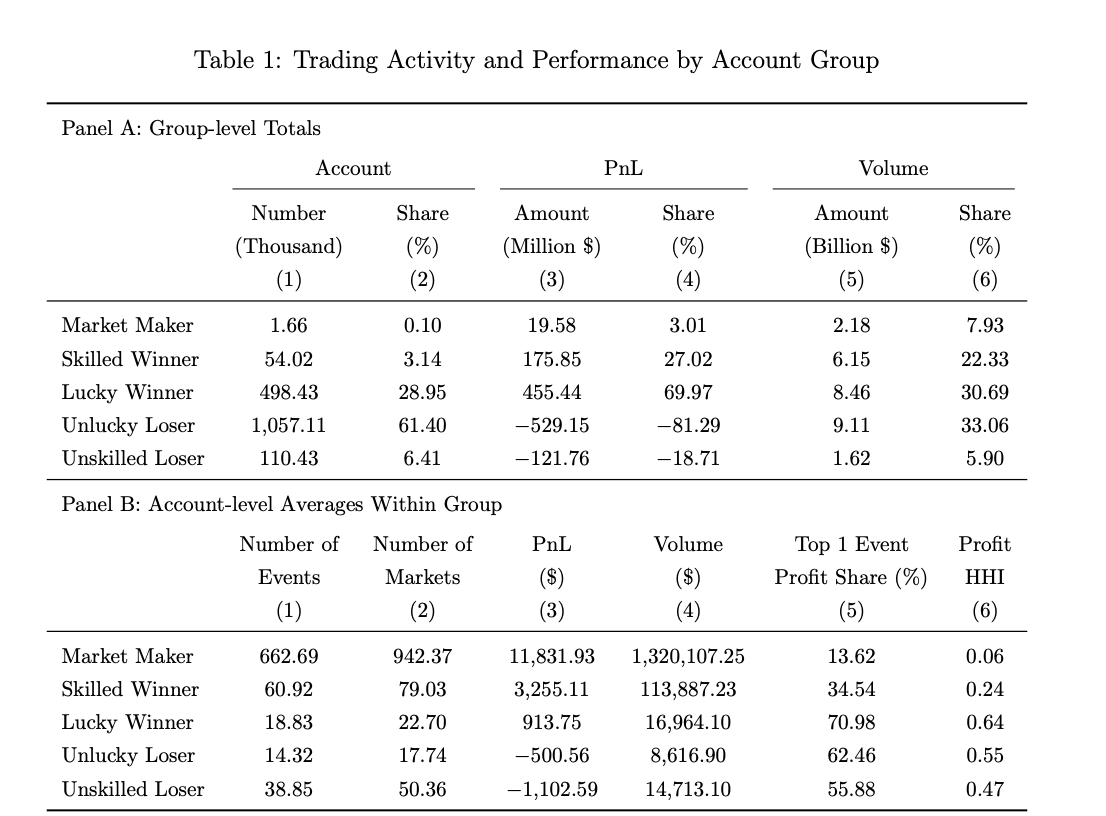

過去,Kalshi 執行長 Tarek Mansour 宣稱預測市場「運用群體智慧」;Polymarket 執行長 Shayne Coplan 多次強調「金融利害關係能比專家更有效匯聚資訊」;Robinhood 執行長 Vlad Tenev 更將其譽為「資本主義對真相的追求」。但數據顯示:在 172 萬個 Polymarket 帳戶中,僅約 5.4 萬個(占比 3.14%)被嚴謹識別為「技能型贏家」——即具備平均預判能力、高效吸收資訊、並能在突發新聞出現時迅速反應的專業交易者。

換言之,驅動價格發現的核心力量,是這群極少數人;所謂「群體智慧」,多數時候只是掩蓋資訊不對稱的修辭外衣。

真相二:賺錢未必靠本事,67% 參與者實為「無意識慈善家」

研究團隊採用 sign-randomization 統計方法,將所有交易者精確分類為四類:技能型贏家(3.14%)、運氣型贏家(29.0%)、運氣型輸家(61.4%)、技能型輸家(6.4%)。

最令人驚訝的是——近三成獲利者純屬「幸運兒」:他們雖有正向收益,但交易行為在統計上與隨機拋硬幣無異,對價格發現毫無貢獻。

也就是說,在預測市場上「賺到錢」與「真正具備預測能力」完全不等價;而佔比達 67% 的虧損群體,實質上是在為那 3.14% 少數人的資訊優勢持續輸血。

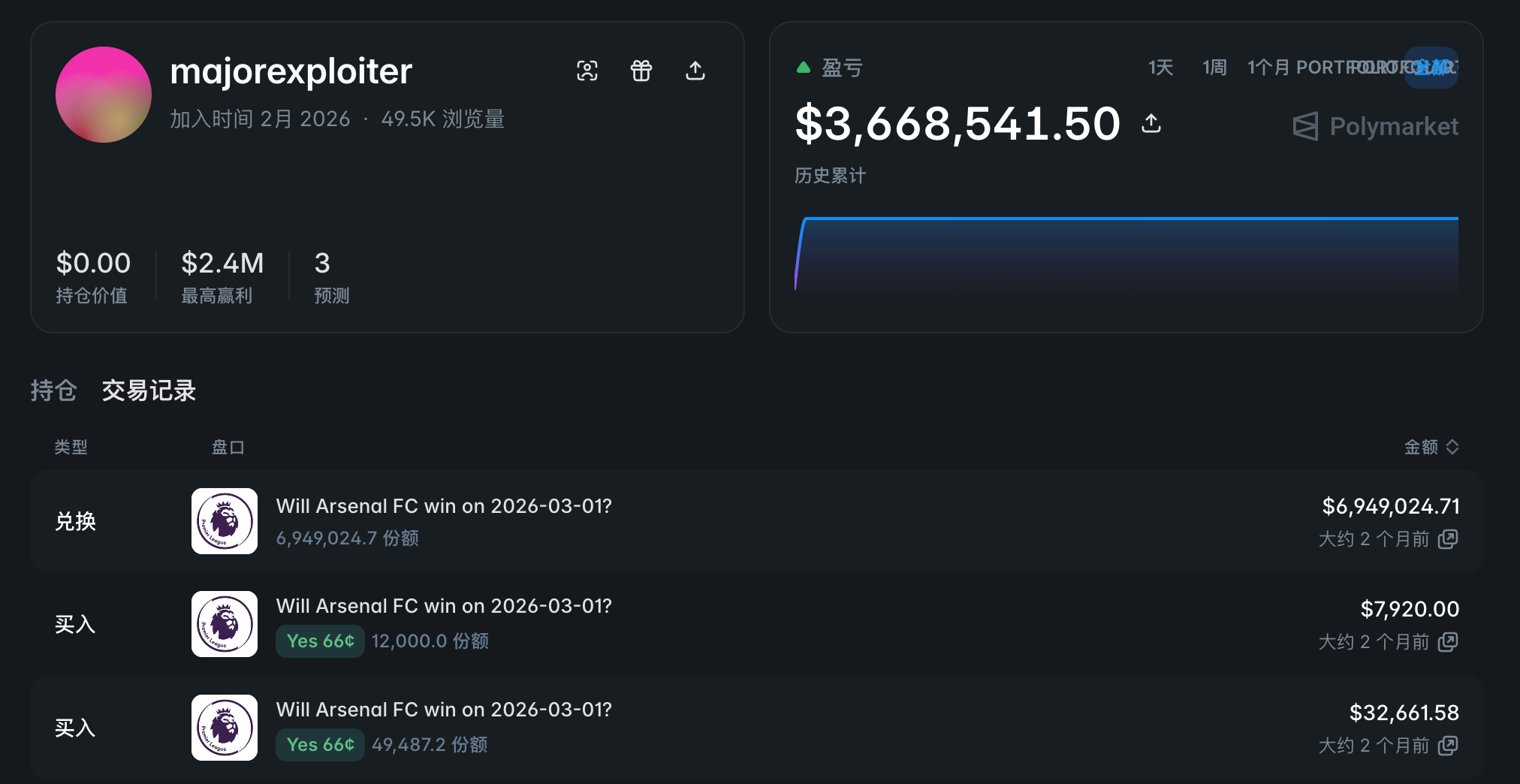

真相三:排行榜頂尖玩家,八成以上靠「單次豪賭」撞運氣

在 Polymarket 按實際利潤排名的前 5.4 萬名交易者中,僅 12% 同時被模型認定為「技能型贏家」。

這意味著,絕大多數高收益榜單常客,並非憑藉系統性能力,而是依賴一兩筆高槓桿、高風險的集中押注。

典型案例為帳號 @majorexploiter:2026 年初一個週末,該帳戶於三場體育賽事投入 450 萬美元,最終狂賺逾 360 萬美元。此類操作極度不可持續——驗證顯示,60% 的「運氣型贏家」在樣本外測試中轉為虧損者。

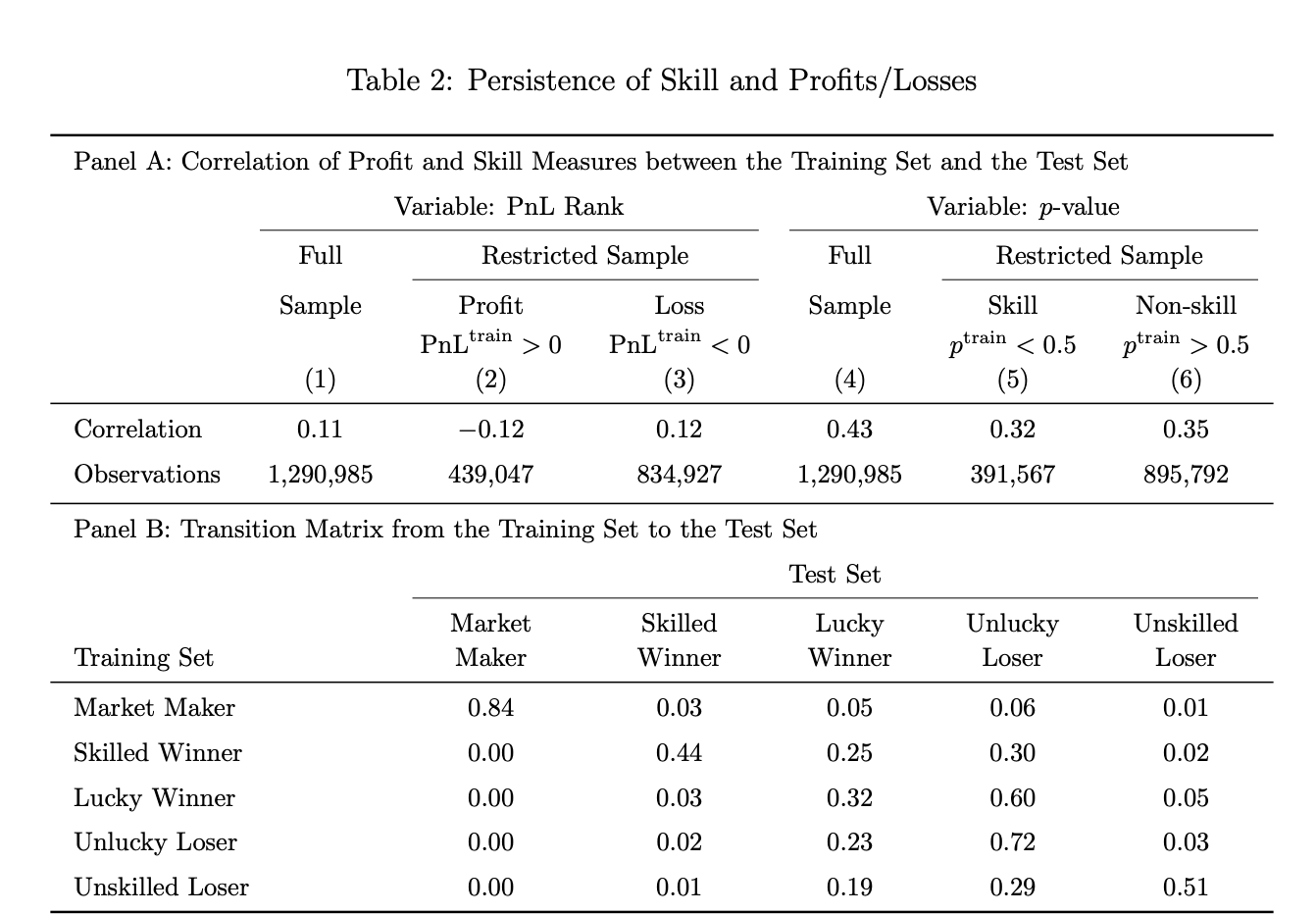

真相四:預測市場高手真實存在,且技能穩定性遠超傳統基金業

研究者將事件隨機拆分為訓練集與測試集,進行嚴格的樣本外驗證。

結果顯示:訓練集中被標記為「技能型玩家」的帳戶,有 44% 在測試集中仍維持相同身份;相較之下,美國主動管理型共同基金在同等測試中的技能延續率僅為 10%。

反向觀察「反指技能」(持續虧損)亦高度一致:訓練集中的「技能型輸家」,51% 在測試集中繼續虧損;而美國共同基金的對應比例僅為 20%。

結論明確:預測市場裡的「高手是真高手,韭菜也是真韭菜」——技能不僅可辨識,更具有強韌的跨期穩定性。

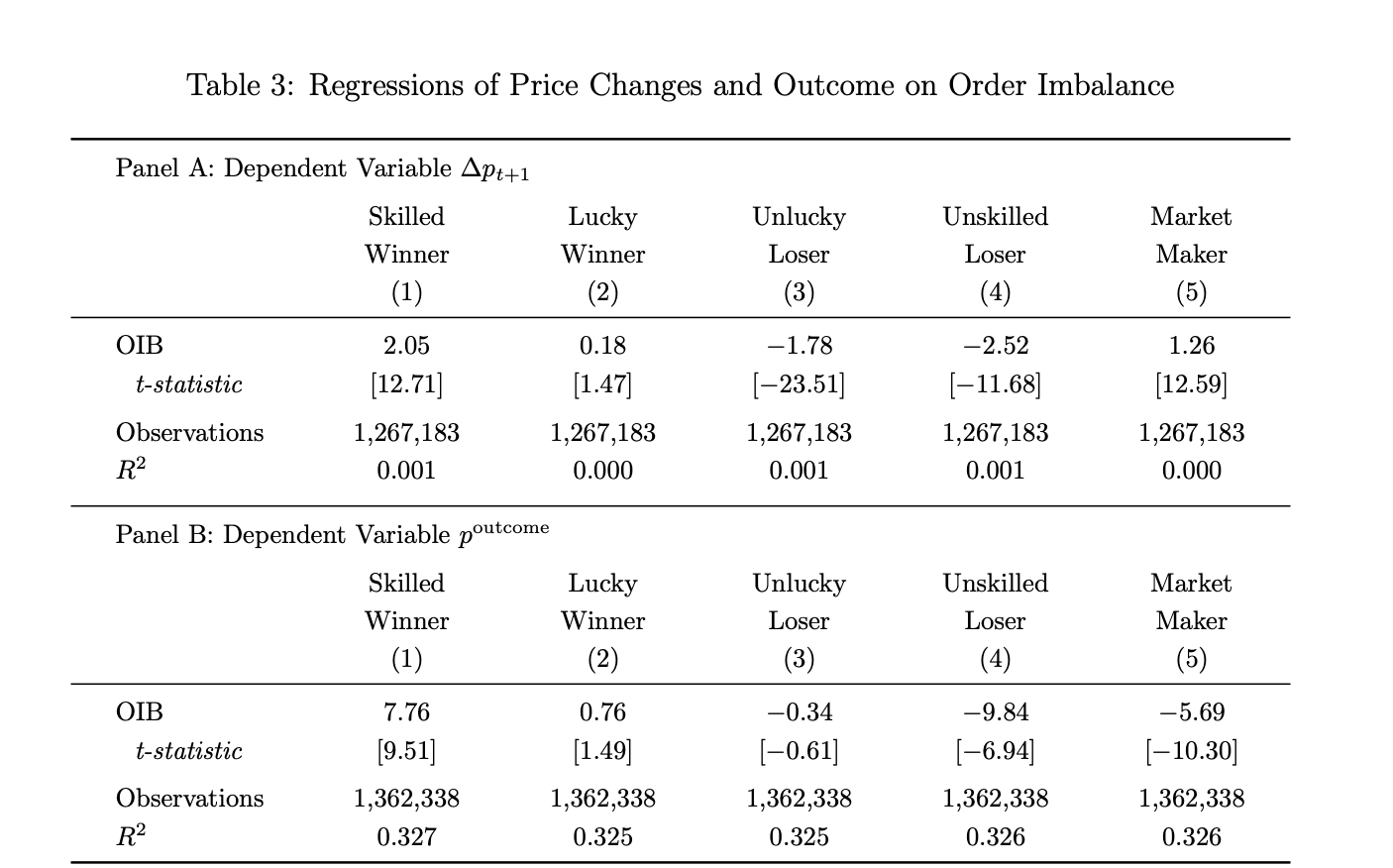

真相五:技能型贏家的訂單流,與最終結果高度同步

研究者依據訂單不平衡度(OIB)公式分析發現:技能型贏家的淨買入指標每上升 1%,下一期價格平均上漲約 2 個基點,事件最終發生機率則提升約 8 個基點,統計顯著性極高(t 值分別為 12.71 和 9.51)。

相比之下,運氣型贏家的訂單流在兩項指標上均無顯著影響(t 值僅為 1.47 和 1.49)。

這從數據層面堅實證實:運氣型贏家雖有盈利,但其交易行為不含資訊價值——純粹是噪音。

進一步觀察結算結果可見:在最終結算為「是」的市場中,技能型贏家為淨買入方;結算為「否」時,則為淨賣出方——他們始終朝向真實結果方向建倉。做市商行為則相反:結算為「是」時多為淨賣出,結算為「否」時多為淨買入,符合其透過順應方向性訂單流、賺取流動性價差的定位。

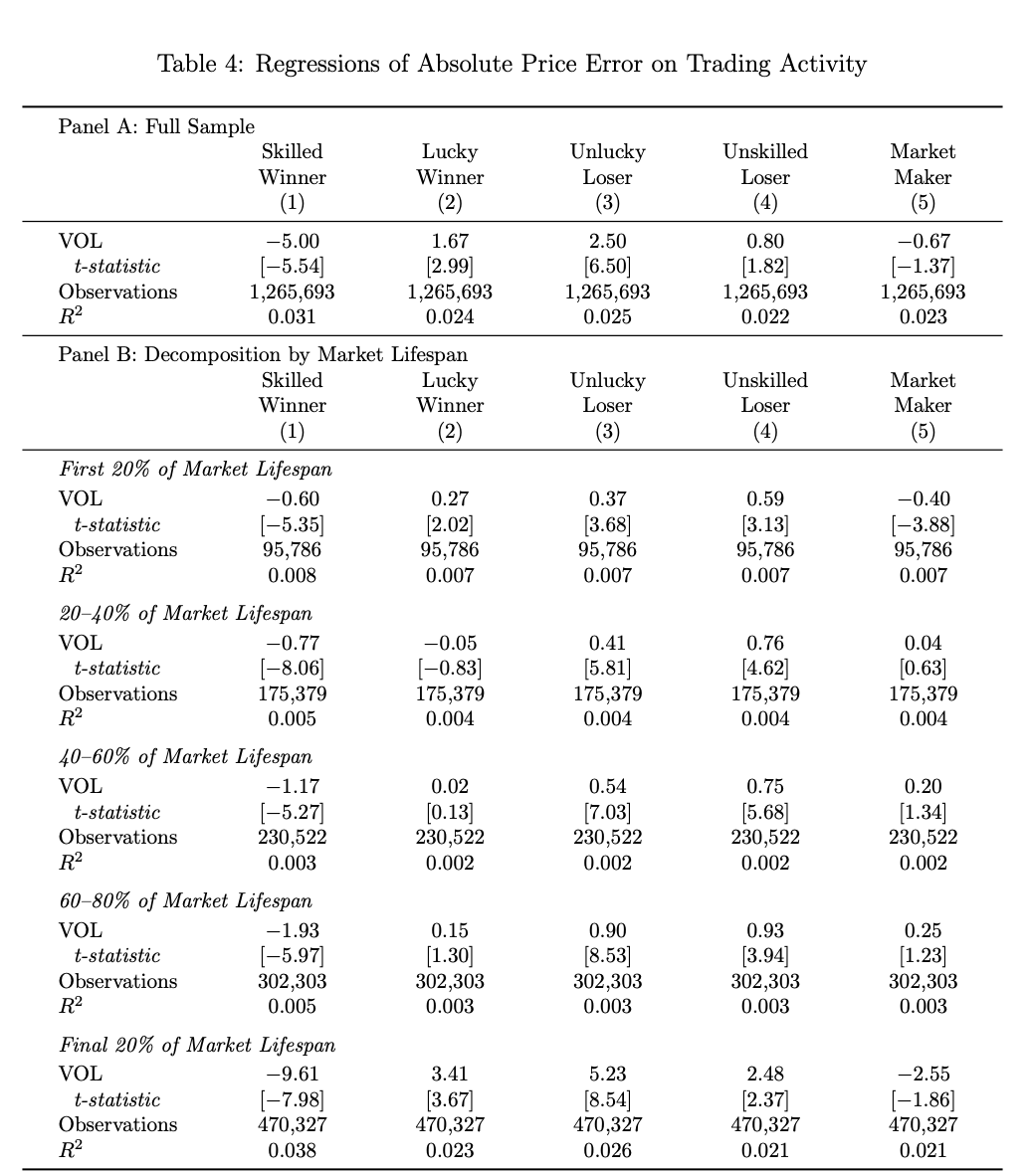

真相六:唯獨技能型交易者,能真正提升價格準確性

研究者構建「價格發現貢獻指標」,量化每一時間窗口內交易行為對價格貼近最終結果的推動效果。

結果顯示:僅當技能型贏家交易量占比上升時,該事件的定價誤差才會顯著下降(係數 -5.00,t 值 -5.54)。

其餘三類群體(運氣型贏家、運氣型輸家、技能型輸家)的交易,反而使價格偏離真實結果。尤其在事件生命週期最後 20% 階段,技能型贏家的貢獻係數飆升至 -9.61,凸顯其在關鍵時刻的決定性作用。

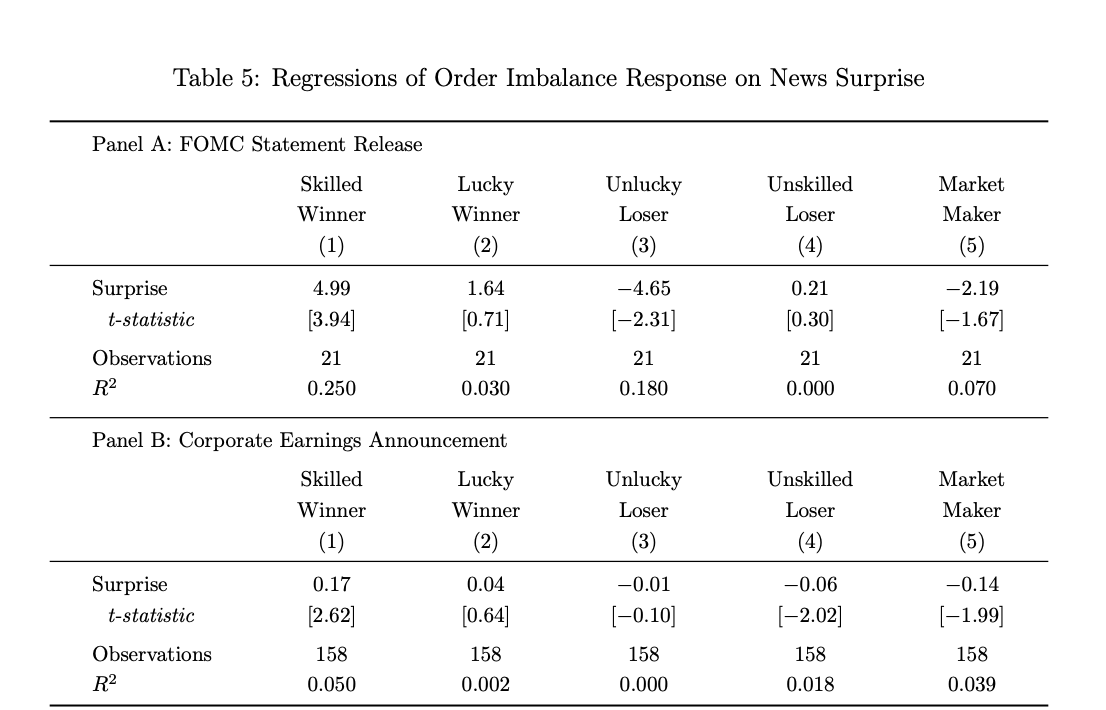

真相七:唯獨技能型贏家,具備真正的「新聞交易」能力

為排除新聞傳導時滯干擾,研究選取聯準會(FOMC)利率決議與企業財報發布這兩類具明確時間錨點的事件作為樣本。

數據清晰顯示:僅技能型贏家的訂單流,在消息發布後的短期窗口內,會朝「預期之外的方向」顯著偏移。

在 FOMC 事件中,意外程度每增加 1%,技能型贏家淨買入量上升約 5%(t=3.94);因 FOMC 意外幅度通常極小(最大約 6 個百分點),其反向操作力度極大。財報事件中,意外程度每增 1%,其淨買入量上升約 17 個基點(t=2.62)。其他所有群體則對新聞無一致反應,部分甚至操作方向完全相反。

真相八:做市商盈利來源是「流動性價差」,非「資訊優勢」

數據顯示:Polymarket 上做市商僅佔帳戶總數 0.1%(約 1,660 個),卻平均參與 942 個市場,每人平均盈利達 11,832 美元。

其訂單流短期內具價格預測力(因持續承接訂單),但對最終事件結果的預測影響為負向(參見圖 3:係數 -5.69,t=-10.30)。

這表明:做市商短期承接了內幕交易者或技能型贏家的賣單,長期卻反被這些玩家「收割」——其盈利根基在於流動性服務,而非方向性判斷。

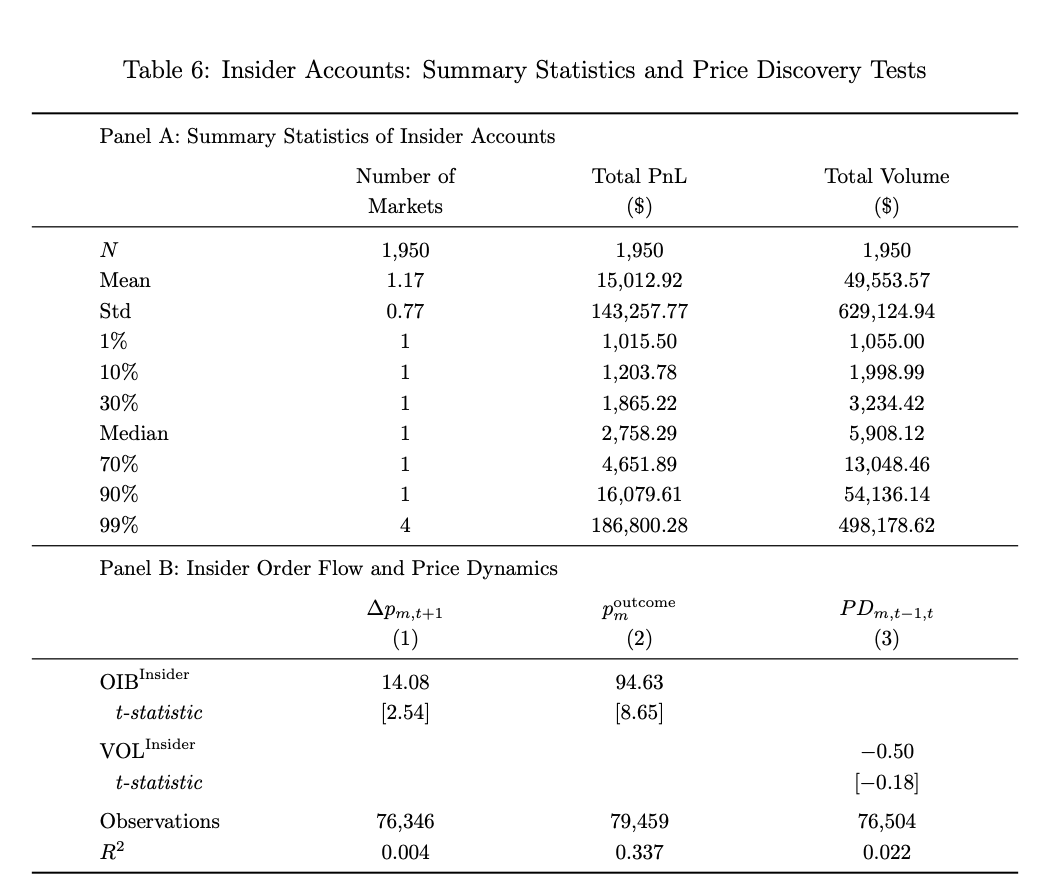

真相九:內幕交易影響有限,僅集中在極少數事件

研究亦納入內幕交易分析(標準一:特定事件前 7 天內開戶,結算後即停交易;標準二:單一合約中集中交易、持倉異常龐大,交易額 ≥ 1,000 美元且盈利 ≥ 1,000 美元)。

據此識別出約 1,950 個疑似內幕帳戶,人均盈利 15,000 美元。其對部分事件的預測準確性極高(最終結果預測係數達 94.63,為技能型贏家的 12 倍),但影響範圍極窄,對整體市場價格發現貢獻微乎其微。

典型案例為「美軍突襲馬杜羅」預測事件:三個帳戶於行動數日前集中買入發生機率僅 10% 的合約,最終合計獲利逾 63 萬美元;其中一名帳戶持有人後遭美國商品期貨交易委員會(CFTC)指控為現役美軍人員。詳情可閱讀《歷時 4 個月,Polymarket 幫川普抓到了軍事行動洩密者,但代價是……》

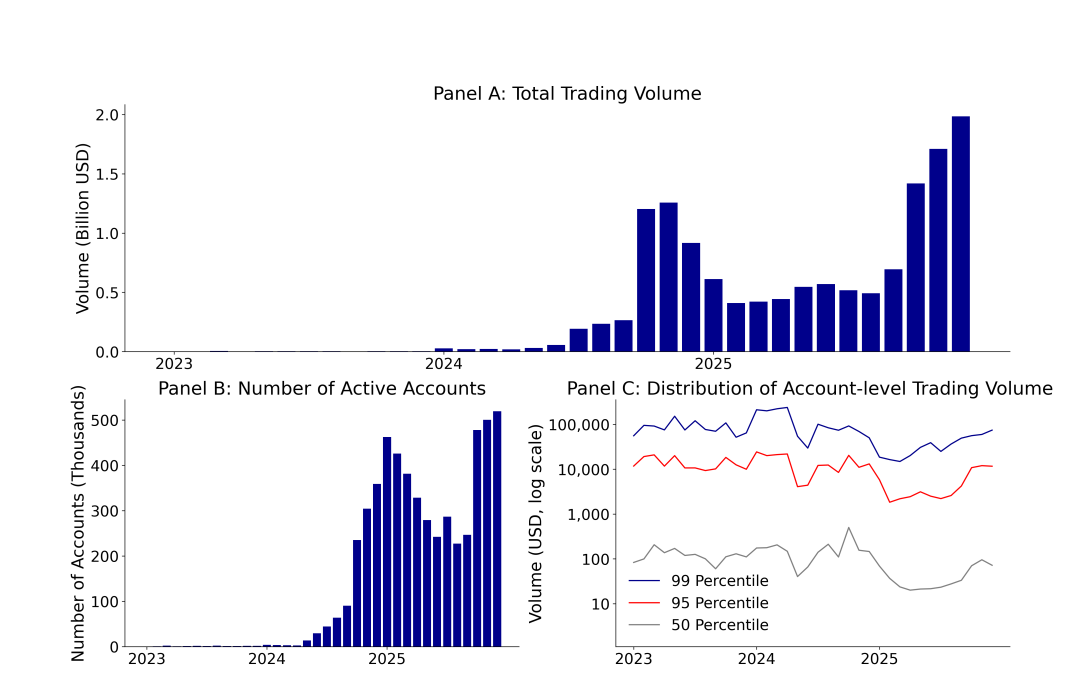

真相十:交易分布極度不均,呈現典型「權力法則」

截至 2025 年 12 月,Polymarket 總交易額達 137.6 億美元,帳戶總數 172 萬;兩年間交易量從 2023 年 12 月的 330 萬美元暴增至 19.8 億美元,成長逾 600 倍;月活帳戶則由 1,600 個躍升至 51.9 萬以上。

然而亮眼數據背後是極端失衡:中位數活躍帳戶平均交易量僅 72 美元,而前 1% 頭部帳戶平均達 74,000 美元,差距逾千倍。

從整體貢獻看:運氣型輸家與技能型輸家共佔 67% 帳戶、貢獻 39% 交易量,卻承擔了 100% 的淨虧損。

毫無疑問,這不是一個「人人平等、匯聚群體智慧」的公平市場,而是一個由少數人定義事實、多數人提供資金並承擔風險的零和博弈生態系。