「TACO」退潮 「NACHO」席捲華爾街

在華爾街,「TACO 交易」已成歷史,一種全新市場敘事正主導資金流向——「NACHO」。

自2月28日美以聯手空襲伊朗後,霍爾木茲海峽至今未恢復通航。國際油價較戰前飆升逾50%,而美聯儲對2026年降息的預期,則從原先的2次徹底歸零。與此同時,標普500指數卻屢創新高,連續上漲6週,創下2024年以來最長連漲紀錄。

華爾街將這一「油價狂漲、股市照漲」的矛盾現象命名為NACHO——全稱為「Not A Chance Hormuz Opens」(霍爾木茲海峽毫無開放可能)。它正是舊有交易框架TACO(Trump Always Chickens Out,特朗普總會退縮)的鏡像反轉:TACO押注人性之「軟」,NACHO則押注局勢之「僵」——霍爾木茲不會因一則Truth Social貼文就重啟通航。

eToro市場分析師Zavier Wong指出:「危機期間,每則停火消息都曾引發油價急跌;交易員長期賭一個始終未至的解決方案。NACHO意味著市場正式承認:高油價不再是短期衝擊,而是當前結構性現實的一部分。」

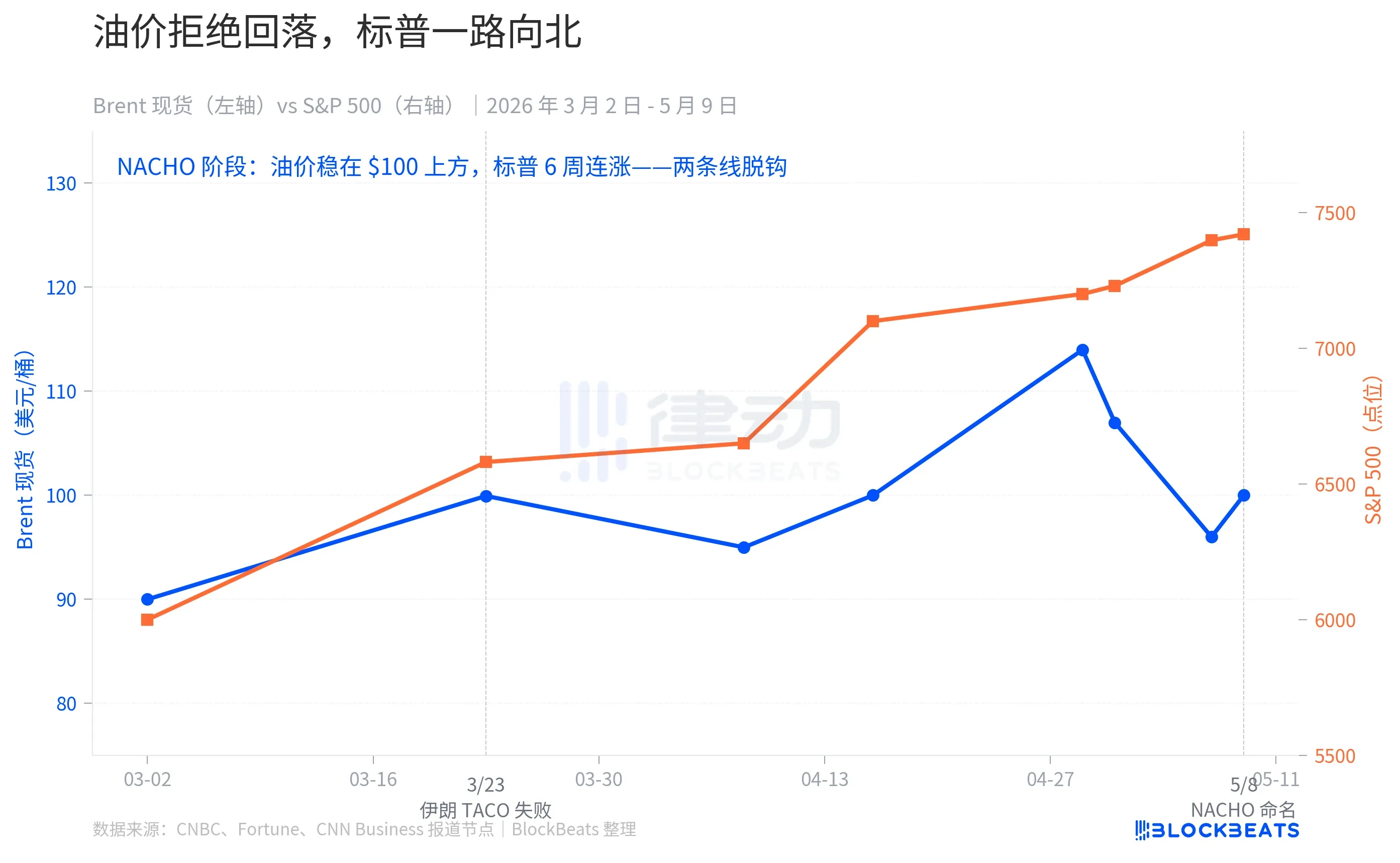

4月初的關鍵轉折:兩條曲線徹底脫鉤

3月23日是TACO模式失效的臨界點。當日清晨,特朗普於Truth Social宣稱與伊朗展開「極具建設性的良好對話」,並下令五角大樓暫停針對伊朗能源設施的打擊行動5天。消息一出,標普500期貨分鐘內反彈近4%,單日市值暴增1.7兆美元;布倫特原油更從109美元急挫至92美元。

然而僅數小時後,伊朗國家媒體即引述一名「高級安全官員」否認對話存在,直指美方發言係「操縱市場手段」。漲幅隨即腰斬:標普當日收漲僅1.15%,布倫特原油回彈至99.94美元。

這是過去14個月來首次,特朗普的「退縮」不再具備市場效力。原因很明確:TACO時代的退縮是單向宣告,一條貼文即可兌現;3月23日的「退縮」卻需伊朗配合——當對方拒絕背書,退縮便成了無法落地的謊言。

自此,市場行為發生根本性轉變。布倫特原油在接下來6週內再未跌破戰前67美元水準;5月均價維持在109.57美元高位。儘管期間出現多次「停火利好」——包括4月7–8日美伊停火協議、4月17日油價一度回落至戰初水平、5月7日傳出接近達成協議消息——但每一次都未能推動油價重返基準位。

與之對比,標普500持續走強:4月單月上漲10%,為2020年11月以來最強單月表現,期間7度刷新盤中歷史新高;5月1日盤中突破7,230點,5月7日收報7,398點。

兩條曲線於4月初徹底脫鉤。TACO時代,油價與股指同向波動:威脅升溫→雙跌;退縮釋放→雙漲。NACHO時代,二者各自表述:油價說「霍爾木茲關到底了」,標普說「不關我事」。

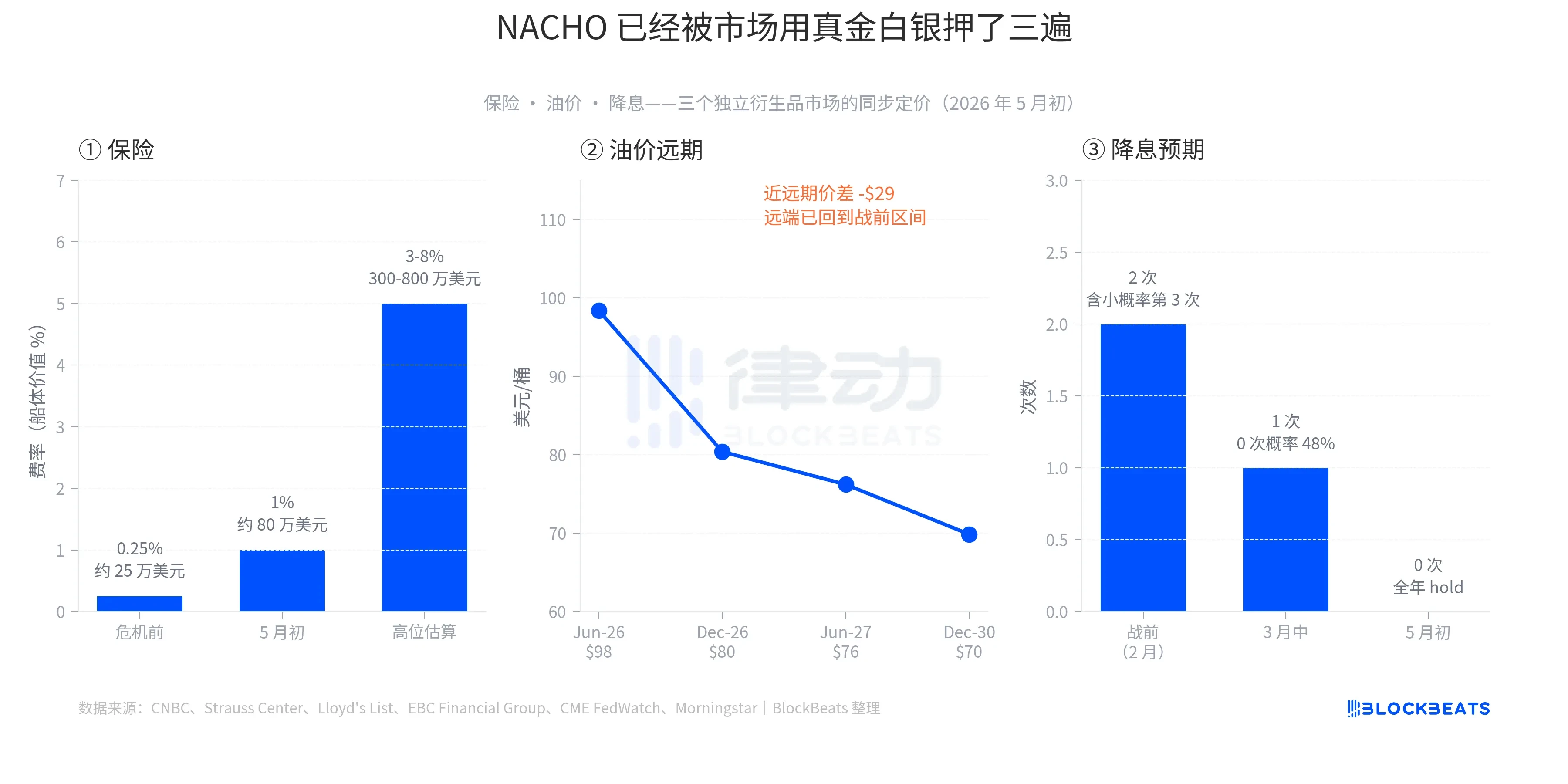

三層衍生市場,同一筆真金白銀押注

NACHO不是口號,而是三大獨立金融市場以實盤資金共同驗證的共識。

第一層:戰爭險費率——物理通航的真實門檻

根據Strauss Center歷史數據,霍爾木茲海峽戰爭險費率在2003年伊拉克戰爭期間最高達船體價值3.5%,1984年兩伊「油輪戰」高峰時更飆至7.5%。本輪危機前基準僅0.125%–0.25%;截至5月初,主流費率已升至1%,部分險種甚至達3%–8%。

換算為一艘超大型油輪(VLCC)單次過境保費,已由戰前約25萬美元,暴增至80萬至800萬美元。保險公司本質是風險定價者——若其拒絕承保,船東絕不會冒無保通航之險。換言之,「法律上開放」與「事實上通航」,已是兩個概念。

第二層:原油期貨曲線——高油價是一段有邊界的窗口

5月初數據顯示:布倫特Jun-26合約報98.41美元,Dec-26報80.39美元,Jun-27報76.20美元,Dec-30報69.85美元。近月與遠月(Dec-30)價差高達28.5美元,為過去5年最陡峭倒掛結構之一。這條曲線講述一個明確故事:市場認定現貨緊俏,但終將緩解;遠端價格將回歸戰前60–70美元常態區間。換言之,高油價非終局,而是一段可預期、有期限的窗口——且窗口之長,足以讓交易員放棄押注其「突然終結」。

第三層:利率期權市場——降息預期徹底清零

2026年2月初,市場預期美聯儲全年降息2次(第3次概率偏低);3月中旬油價攀升後,預期壓至1次,0次降息概率升至48%;4月29日聯儲維持利率3.50%–3.75%不變;至5月6日,CME FedWatch數據顯示:6月會議維持利率不變概率達70%,2026年全年已完全定價為0次降息。對沖基金傳奇Paul Tudor Jones更於5月7日CNBC專訪中直言:「沃什(Walls)也沒機會讓美聯儲降息。」

三層市場均已用真金白銀落實NACHO押注,而非空泛敘事。

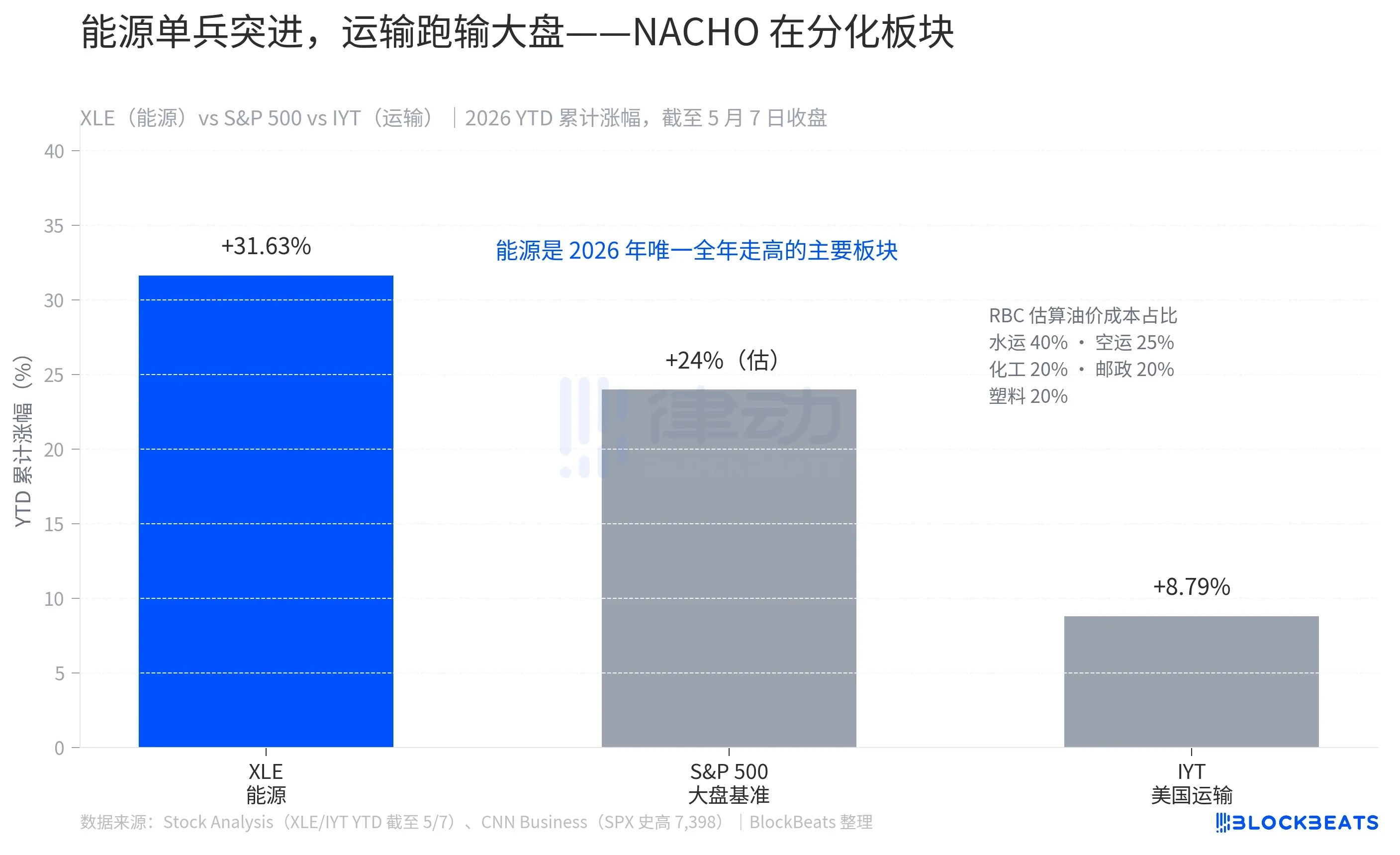

大盤內部的精細分化:誰受益?誰承壓?

NACHO另一關鍵特徵,在於它已在大盤內部完成精準定價分化。

截至5月7日收盤,能源板塊ETF(XLE,State Street旗下能源精選基金)年內漲幅達31.63%,是2026年唯一全年上漲的主要行業板塊;同期標普500整體漲幅約24%。相較之下,運輸板塊ETF(IYT,iShares美國運輸基金)年內僅漲8.79%,大幅跑輸大盤逾15個百分點。

此差距絕非偶然。加拿大皇家銀行資本市場估算:水運營運成本中40%為燃油支出,空運占25%,化工、郵政快遞及橡膠塑膠各佔20%。若油費構成你生意成本的大頭,NACHO便是直接作用於盈虧表的現實壓力。

XLE的31.63%漲幅並非單日反彈,而是連續8週跑贏大盤的結果;IYT的8.79%亦非疲弱,而是「跟漲大盤」與「被油價侵蝕利潤」雙重作用下的淨值表現。市場已用ETF價差清晰告訴投資人:NACHO的賠率,一眼即可讀懂——只需觀察運輸ETF相對於大盤的落後幅度。

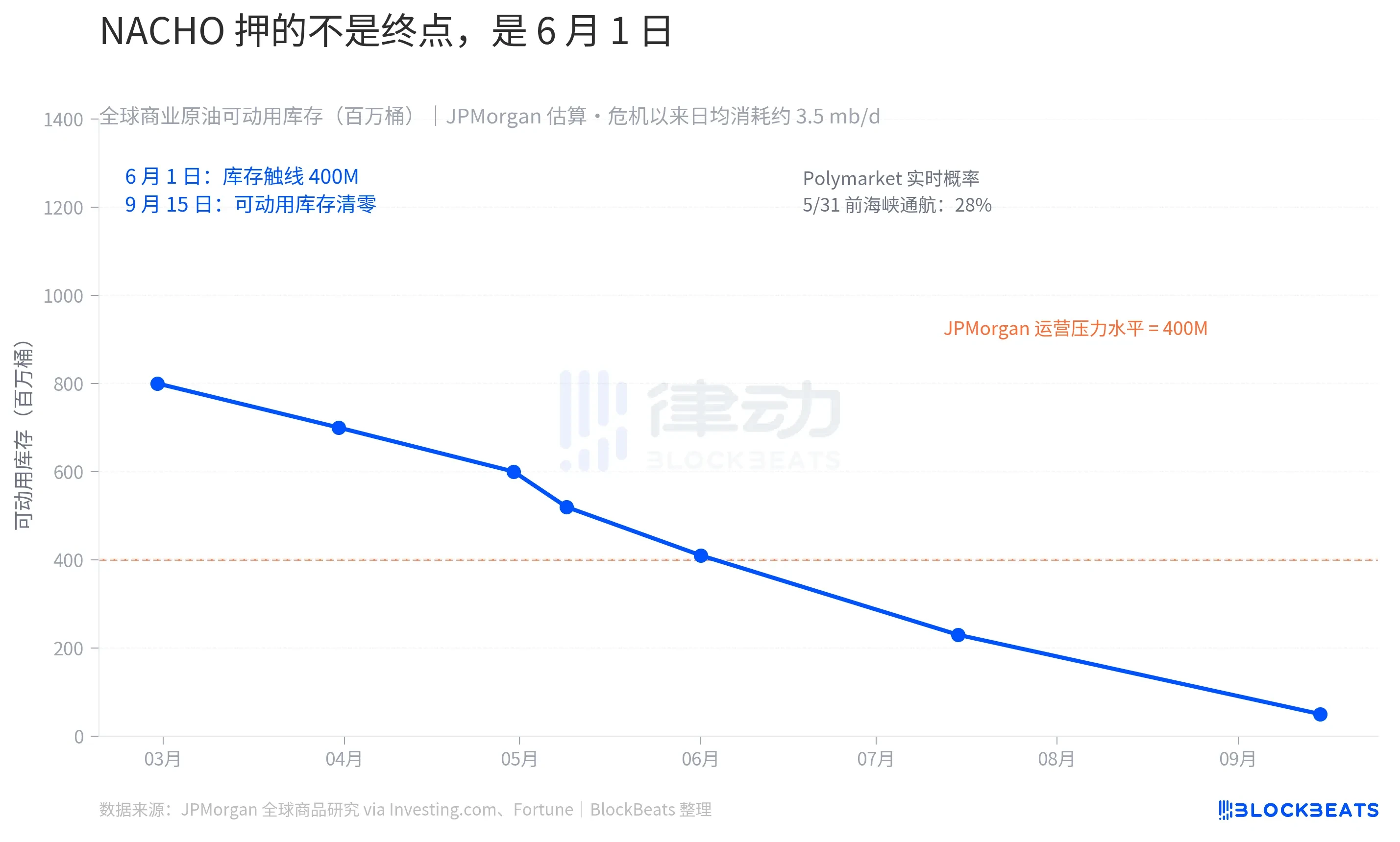

但NACHO並非無限期押注,它擁有一個明確的物理截止日:**6月1日**。

摩根大通大宗商品研究團隊指出:2026年初全球商業原油庫存約84億桶,其中僅約8億桶為「實際可動用庫存」(即扣除管道填充、罐底殘留、最低終端儲備等維持系統運轉所必需的部分)。本輪危機已動用2.8億桶,當前剩餘可動用庫存約5.2億桶。報告原文明確寫道:「商業庫存預計於6月初逼近運營壓力水準。」

「運營壓力水準」是具體物理概念。摩根大通解釋:「系統不會因石油『消失』而崩潰,卻會因流通網絡缺乏足夠工作量而崩潰。」一旦越過此線,政府與企業僅有兩種選擇:壓縮必須維持的最低庫存(損害基礎設施本身),或等待新增供應。倘若霍爾木茲至9月仍未開放,OECD國家商業庫存恐跌至所謂「operational floor」(運營底線)。據《Fortune》報導,歐洲航空燃料庫存預計於6月跌破23天供應警戒線——該數值為業界關鍵紅線。

預測市場的賠率,正與物理時鐘同步校準。Polymarket 5月9日數據顯示:「霍爾木茲海峽於5月31日前恢復正常通航」概率僅28%;「5月15日前通航」概率更僅2%。該平台目前有992萬美元活躍頭寸,明確押注NACHO至少在整個5月內持續有效。

市場已停止交易特朗普的下一則Truth Social貼文,轉而聚焦霍爾木茲海峽6月初的庫存數據——那是NACHO敘事最終驗證的倒數計時器。