Tiger Research:DeFi收益下滑,RWA真實價值何在?

核心重點

- 本報告由 Tiger Research 撰寫。Aave V3 的 USDC 存款利率目前為 2.7%,低於美國 10 年期國債 4.3% 的收益率。DeFi 仰賴投機驅動的短期紅利正快速消退。

- 市場並未消失。儘管整體收益率下滑,現實世界資產(RWA)與穩定幣已成長為數千億美元級賽道,產業正邁向以真實現金流為錨點的成熟階段。

- Compound、Curve 與 OlympusDAO 等項目的潰敗,揭示同一深刻教訓:以代幣互相托底的模式,一旦外部增量資金斷流,系統將瞬間崩解。

- 過去的 DeFi 如同無外接電源的插線板;而 RWA 正為這套電路,接入來自實體經濟的穩定價值電網。

- 產業正走向制度化成熟:以 RWA 為價值錨定基礎,同步建構協同共治與責任約束機制——DeFi United 等跨協議倡議即是典型體現。

1. 收益下行,但市場持續擴張

去中心化金融(DeFi)已不再是高收益工具。

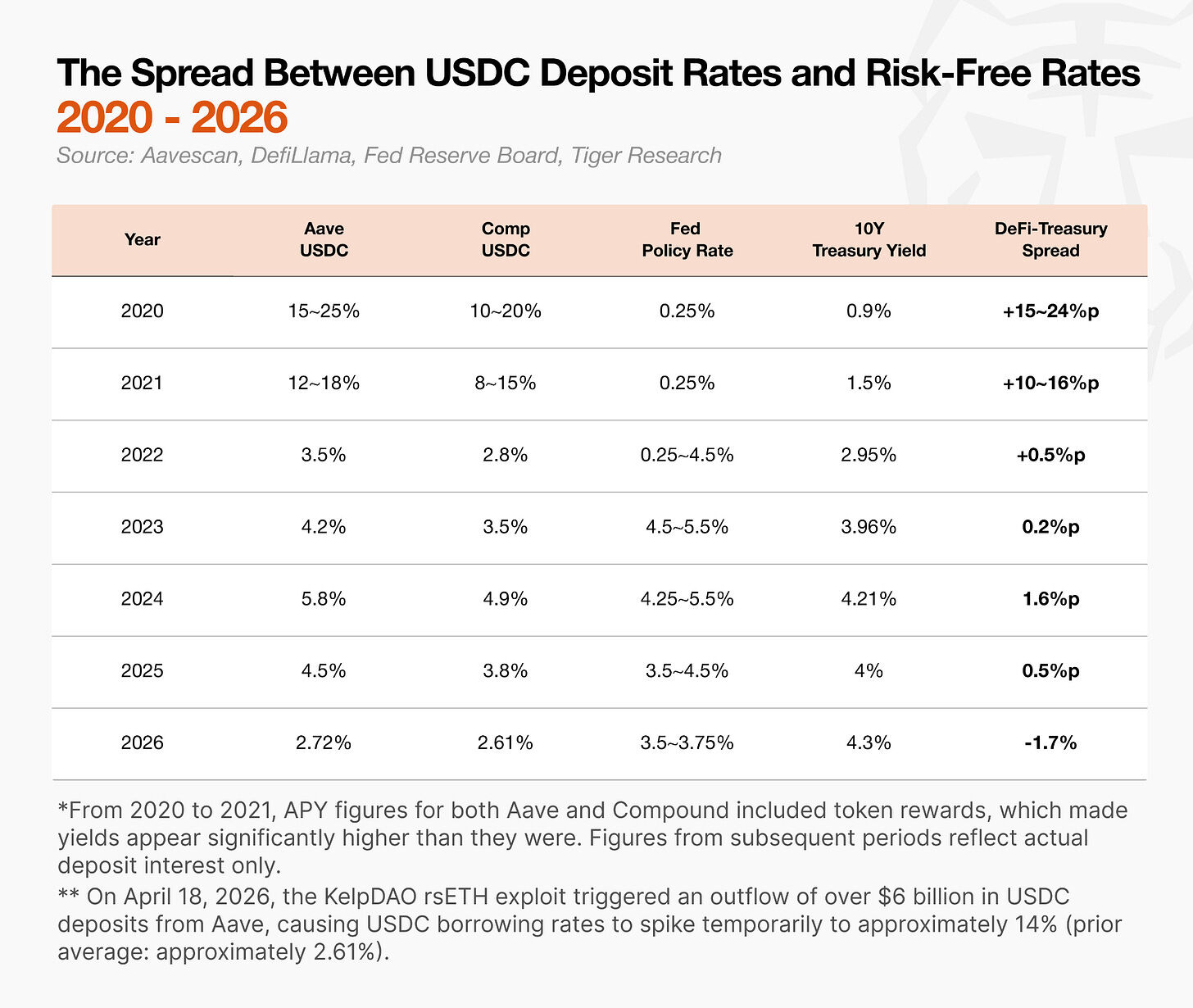

自 2022 年以來,DeFi 收益率與美國國債收益率之間的利差持續收斂,部分時段甚至出現倒掛。截至 2026 年 4 月,Aave V3 的 USDC 存款利率約為 2.7%,低於美國聯邦基金利率(3.5%)及 10 年期國債收益率(4.3%)。

過去,承擔鏈上風險具備明確回報邏輯:鏈上收益遠高於銀行存款,優勢顯著。然而今日形勢已然逆轉。若計入駭客攻擊、穩定幣脫鉤等潛在風險,DeFi 實際經風險調整後的報酬,已低於傳統金融產品,普通散戶參與意願自然大幅降低。

與此同時,產業正朝全新方向演進:**現實世界資產(RWA)** 與穩定幣深度整合傳統金融,規模已達數千億美元。機構資金大舉入場,成為推動格局轉型的核心動力。

然而,多數機構常忽略 DeFi 的發展脈絡與原生社區文化,傾向直接套用傳統金融規則。事實上,在機構大規模參與前,DeFi 是一個以代幣激勵為核心驅動的生態系。眾多協議藉此打響名號,亦重塑了整個產業的運作邏輯——該模式至今仍深刻影響著市場。誕生於「DeFi 夏季」的龍頭協議 Aave,如今更已成為全行業的基準利率標竿。

對新進機構而言,深入理解穿越週期、留存至今的核心協議,是入局前不可或缺的基礎功課。本文將梳理 DeFi 完整發展週期中,塑造產業敘事的關鍵項目,並總結其留下的核心教訓。

2. DeFi 發展史:從實驗、崩塌到重構

DeFi 的起源並非奠基於代幣激勵承諾,而是極其樸素的提問:我們能否在區塊鏈上,不經中介,自主完成資產借貸、兌換與抵押?

產業早期更像一場金融實驗。其核心價值在於模式本身:無銀行參與的借貸、無中心化交易所的資產兌換、任何持有抵押品的用戶皆可自主提供流動性。但自 2020 年起,市場風向劇變,代幣激勵迅速成為吸引資金的核心手段。大量協議與創新理念集中湧現,最終僅少數項目穿越週期存活。產業在一次次敘事更迭中汲取經驗、修正方向。

Compound 將原生代幣 $COMP 導入收益分發機制,成功大規模吸納流動性。但當同類項目紛紛複製此模式後,新增資金枯竭,其結構性脆弱性徹底暴露。

Curve 則將治理投票權轉化為各資金池收益分配的博弈戰場,使收益競爭升級為協議控制權之爭。市場由此認清:DeFi 治理亦可能淪為權力與激勵壟斷的工具。

OlympusDAO 是最極端案例:以超高年化收益率驗證「DeFi 可否不依賴外部資本、自主掌控流動性」。但其絕大部分收益並非源自真實現金流,而是透過代幣增發與新增入金維持。一旦資金流入放緩,治理代幣 OHM 價格崩盤,市場信心亦隨之瓦解。

三者共同敲響警鐘:若收益核心來源為協議原生代幣,此商業模式終將不可持續。這段歷程,徹底重塑了普通用戶、開發團隊與機構資本對 DeFi 的認知。

也正是在此泡沫破裂後,全新賽道崛起:EigenLayer、Pendle、YBS,以及 RWA。

2.1. Compound:代幣分發堆砌的泡沫

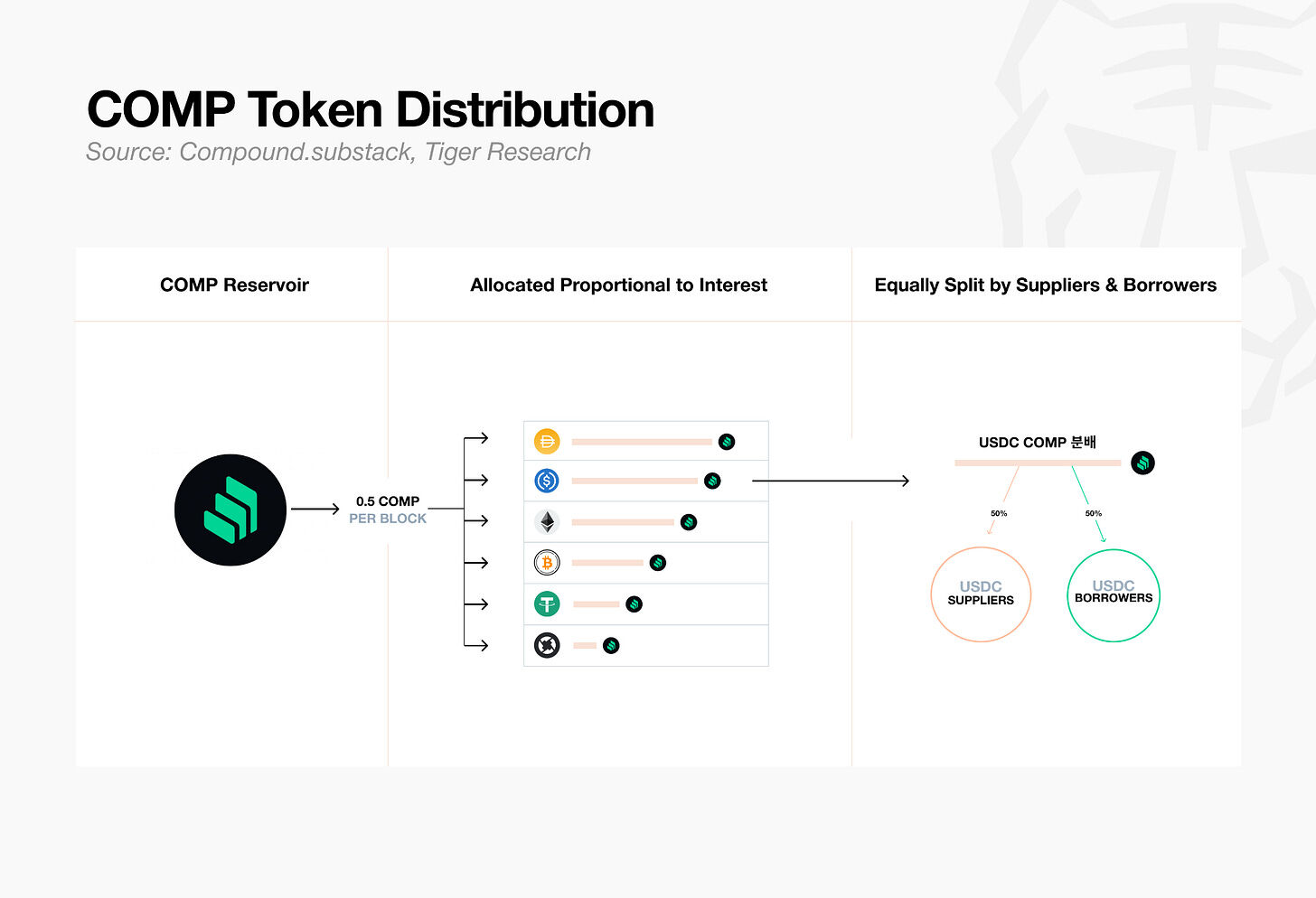

2020 年 6 月,Compound 開始向存款人與借款人分發治理代幣 $COMP。在某些階段,COMP 獎勵甚至超過借貸成本,催生「借錢反而賺錢」的奇特現象。

此舉開創全新產業範式。用戶大量湧入導致以太坊 Gas 費飆升,單筆交易成本常逾數十美元。存借操作轉為「挖礦套利」行為,資金在各協議間高速輪轉。

此即業界熟知的「DeFi Summer」。Uniswap、Aave、Yearn Finance 等項目相繼崛起,鏈上金融正式站穩腳跟,成為獨立賽道。但 Compound 所建構的模式,本質是以代幣激勵吸引資金,再由資金推高代幣價格,形成正向循環。今日 DeFi 用戶對收益率、流動性、獎勵機制高度敏感的行為習慣,正是在此階段固化成型。

2.2. Curve 與 veCRV:Curve 戰爭的開端

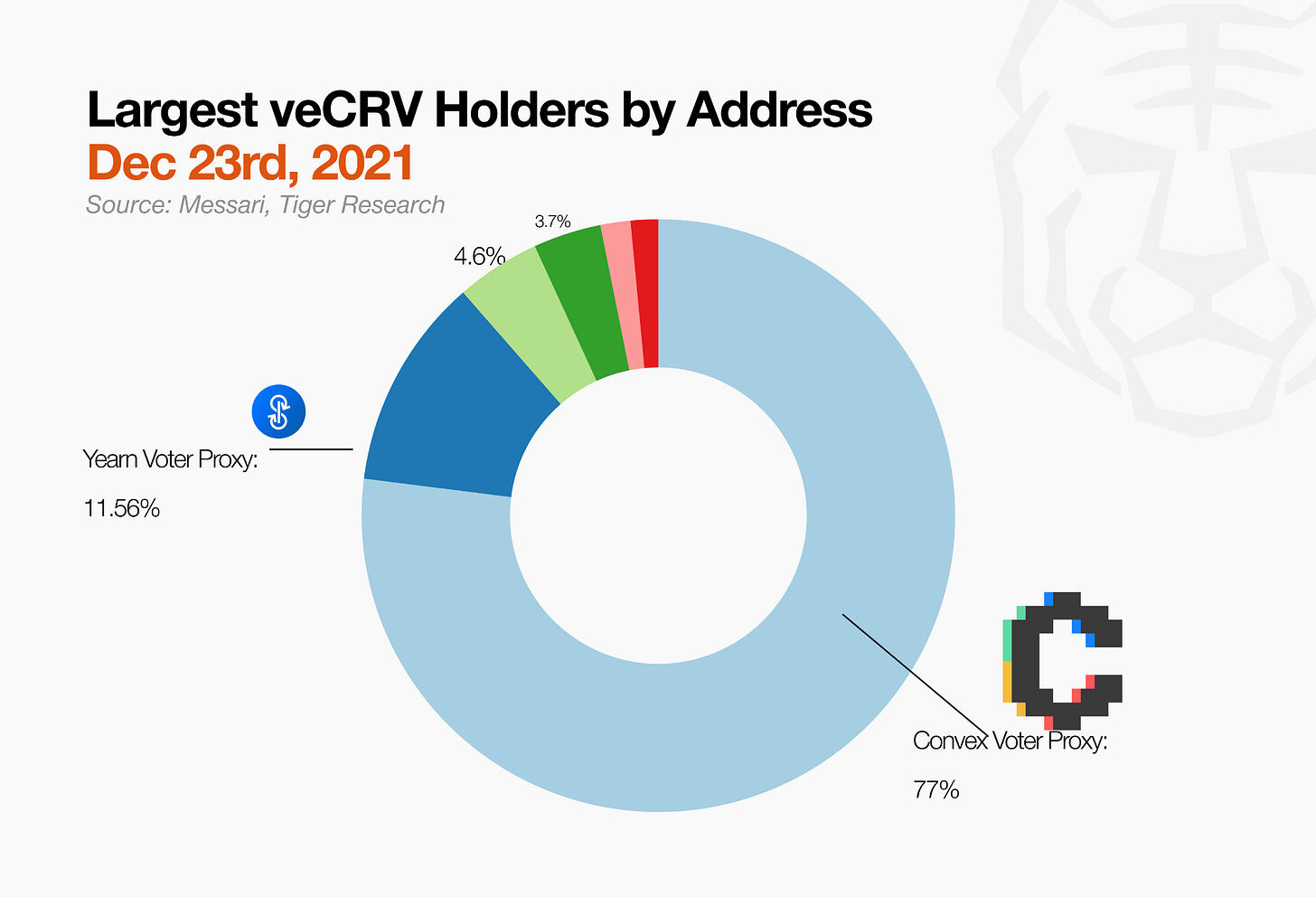

Curve 最初僅為專注穩定幣兌換的平台,但 veCRV 的推出徹底改變其底層邏輯:用戶鎖定 CRV 時間越長,獲得的 veCRV 越多;而 veCRV 代表加權投票權,可決定各資金池 CRV 獎勵分配比例。

自此,競爭核心從「收益率高低」轉為「收益分配權掌控」。持有大量 veCRV 的主體,可將更多代幣獎勵導流至自家資金池。各大協議開始囤積 veCRV,激烈博弈,Curve 戰爭就此爆發。

初期,此機制對散戶與項目方皆具吸引力:散戶鎖倉越久,收益越高;項目方可縮減代幣流通量、定向引導流動性。因此,類似鎖倉治理模式迅速普及,如 Balancer 的 veBAL、Frax 的 veFXS。

但長期下來,治理權漸失於普通用戶之手。Convex 等元協議開始代用戶歸集並鎖定 CRV,以更高額加成收益為誘因,集中掌握 veCRV 投票權。Curve 戰爭升級,主戰場轉移至 Convex。

veCRV 最終印證一項核心結論:對收益的支配權,遠比收益本身更具吸引力。用戶不再親自掌握治理權,而是委託給 Convex 等效率更高的中介機構。Curve 更讓市場看清:DeFi 治理權本身可成為生息資產,且極易走向集中壟斷。

2.3. OlympusDAO:以博弈論築起的黃金時代

即便 veToken 機制問世後,流動性仍是 DeFi 長期難題。外部引入的流動性,一旦他處出現更高激勵便立刻撤離,本質屬逐利投機資本。

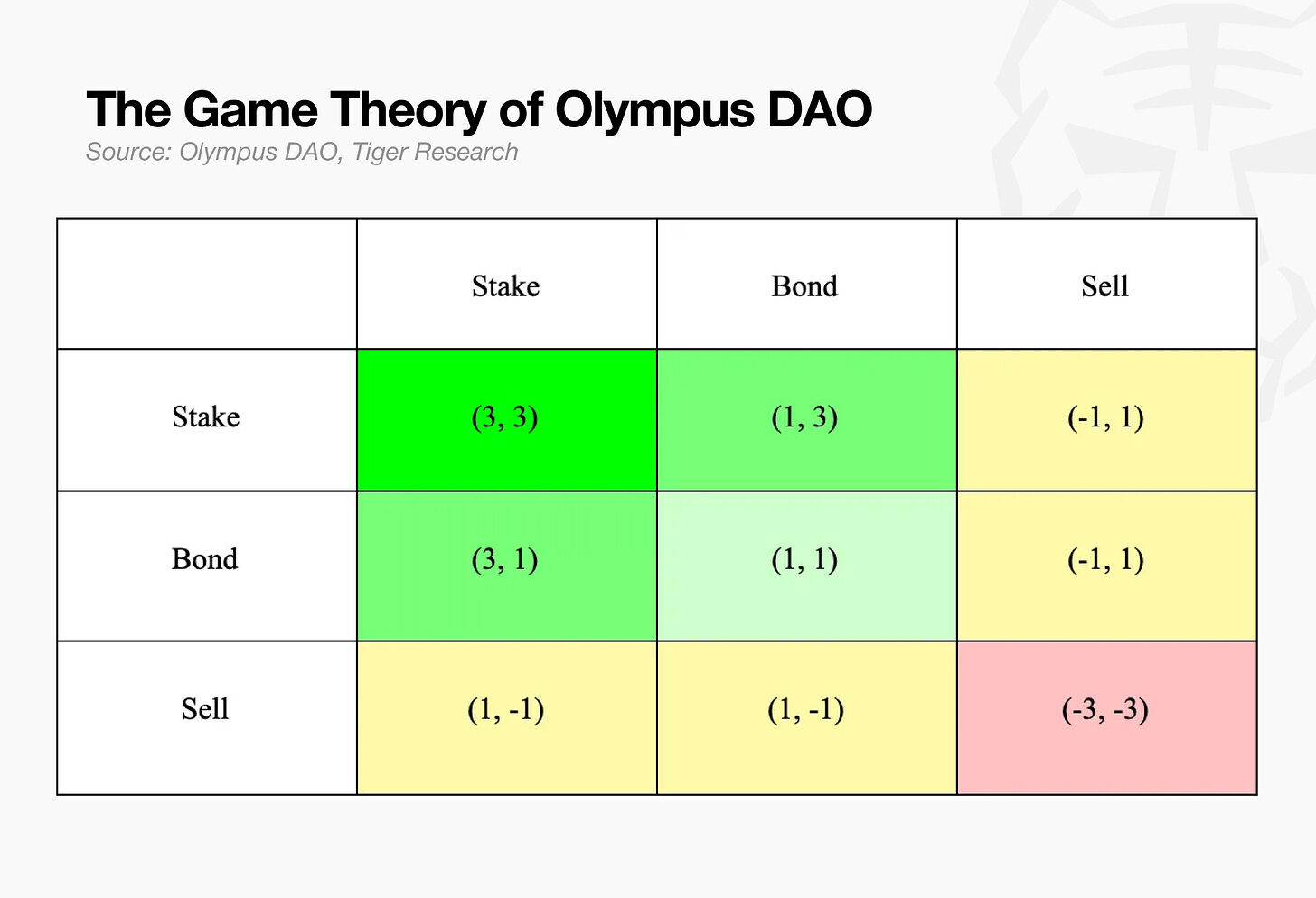

2021 年下半年誕生的 OlympusDAO,一度被視為此問題的解答。其核心設計包含三大要素:協議自有流動性(POL),由協議直接持有自身流動性;(3,3) 博弈論模型,主張所有用戶選擇質押鎖倉,才能實現全局最優;以及上線初期突破 200,000% 的超高年化收益率。

但此模式終難以為繼。OHM 收益高度依賴代幣增發,而非真實業務現金流。其債券機制催生大量仿盤分叉,OHM 價格最終暴跌逾 90%。此役促使開發者與用戶思維徹底轉變:在追問「收益能有多高」之前,必須優先審視收益的真實來源。

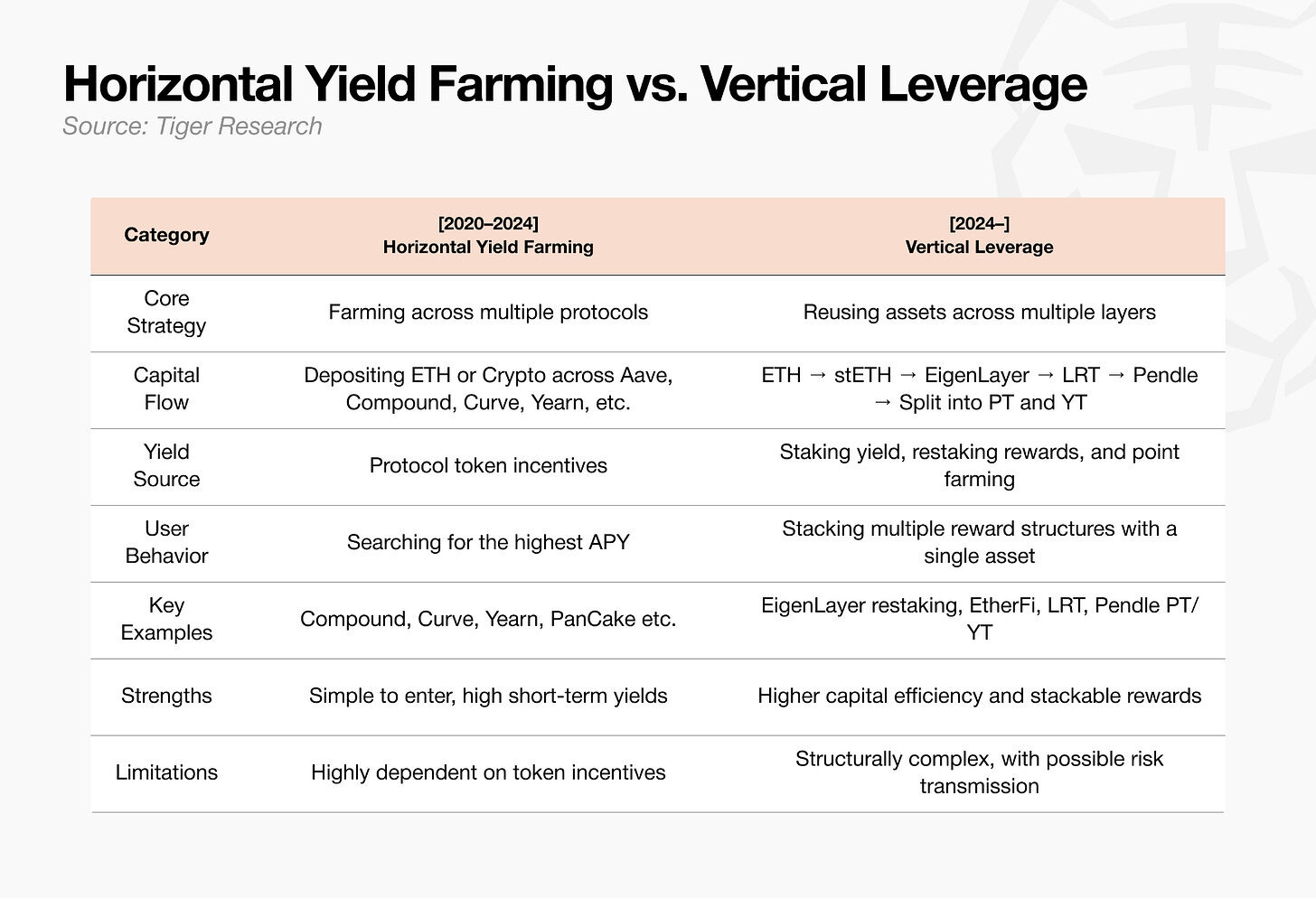

2.4. EigenLayer 與 Pendle:從橫向挖礦到縱向槓桿

此次崩盤徹底改變散戶行為模式。2020 至 2022 年玩法簡單粗暴:先挖激勵、再套現。同一用戶分散資金於多個協議,為當時常態。彼時挖礦屬橫向套利:資本在不同協議間快速流動,追逐更高年化收益。

2022 年後,此模式效率驟降。代幣激勵已被證實不可持續,空投競爭亦趨白熱化。單純多平台分散存款,收益邊際持續遞減。市場風向轉變,資本追求單一資產的多層收益疊加:對質押以太坊(stETH)進行再質押、將流動質押衍生品(LRT)複投至 DeFi、拆分收益所有權,以攫取積分與未來潛在回報。

EigenLayer 與 Pendle 成為此輪轉型核心代表。自 2024 年起,EigenLayer 推出再質押架構,允許已質押 ETH 與流動質押資產(LST)疊加賺取額外獎勵。短短六個月內,其總鎖倉價值(TVL)由不足 4 億美元飆升至 188 億美元,清晰印證:資本正大規模從單純存款,轉向再質押賽道。

Pendle 則將生息資產拆分為本金憑證(PT)與收益憑證(YT)。PT 對應近乎保本的本金權益;YT 囊括存續期內全部利息、挖礦獎勵與積分權益。收益憑證到期價值歸零,但持有期間可最大化捕獲積分與收益。即使不懂底層機制,購買 YT 已成為一套融合時間與資金槓桿的主流挖礦策略。

產業策略由此改寫:從資金遍地撒網、多協議分散布局,升級為聚焦單一標的、多層收益疊加複利。

3. 盈利模式重構:RWA 與 YBS

過去,項目方高度依賴代幣激勵拉高鎖倉量(TVL)。TVL 上升,協議看似擴張,代幣價格亦隨之上漲。但核心弊病始終存在:外部流動性來去匆匆,難以沉澱。

如今,TVL 仍是重要指標,但產業重心已全面轉向:手續費營收、實體資產背書、合規落地能力。背後關鍵變數,正是機構資金入場。機構會嚴苛穿透審查收益來源與底層抵押資產的真實質地。新一代產品正同步適配散戶需求與機構合規標準。

3.1. 現實世界資產(RWA):機構大舉入局

自 2024 年以來,貝萊德、富蘭克林鄧普頓、摩根大通等傳統金融機構,均以現實世界資產(RWA)為切入點進軍鏈上市場。其運作模式為:將美國國債、貨幣市場基金、私人信貸、黃金、房地產等鏈下實體資產代幣化,並於區塊鏈上發行流通。

鏈上 RWA 市場規模已從 2022 年的數十億美元,增長至 2026 年 4 月的數百億美元。國債代幣化與私人信貸,為此波成長核心動力。

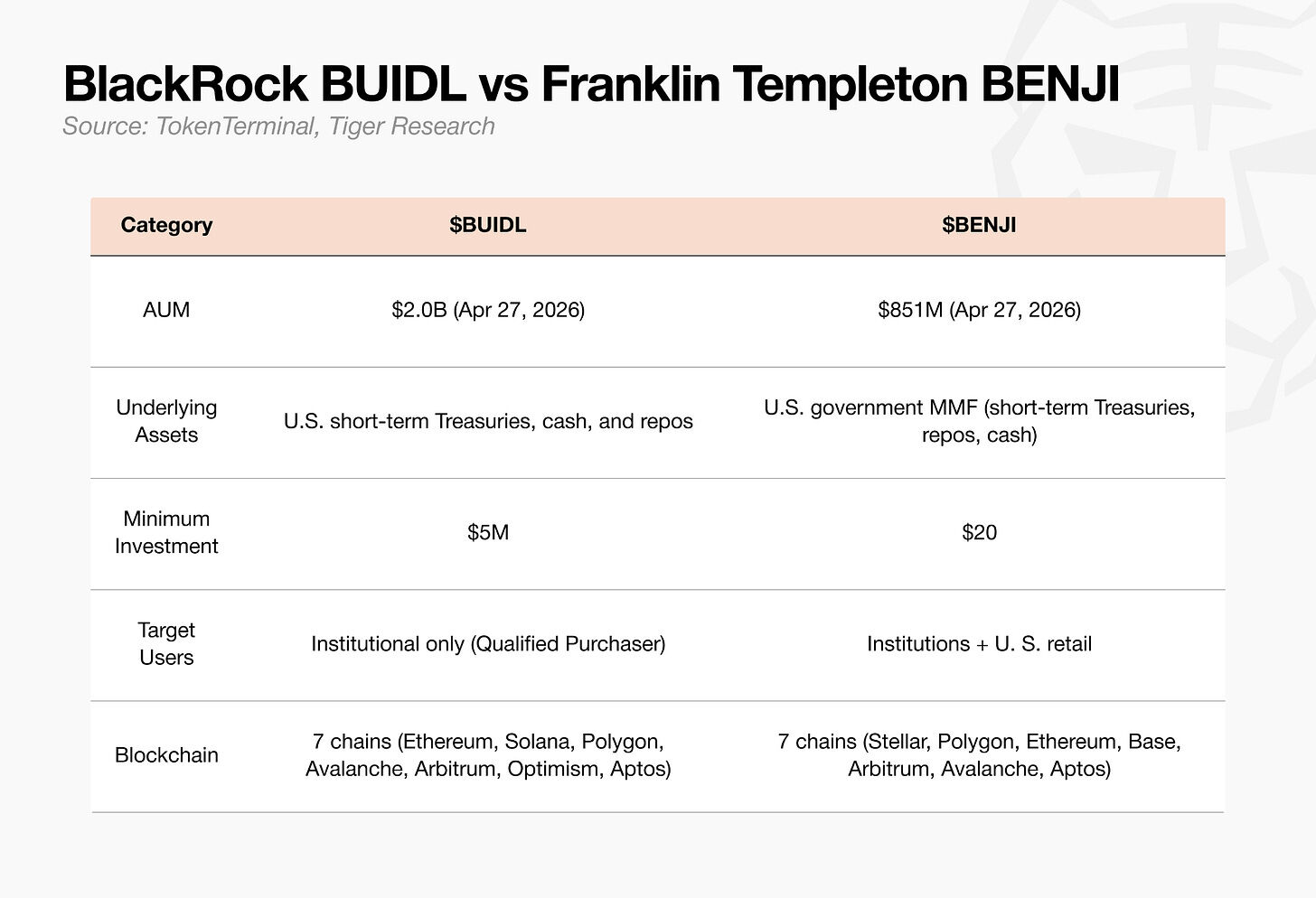

目前領跑市場的機構級產品,以貝萊德的 BUIDL 與富蘭克林鄧普頓的 BENJI 為代表。兩者底層資產相近,但運作模式有別:BUIDL 嚴格面向機構投資者;BENJI 最低門檻僅需 20 美元,同步開放予美國一般散戶。

此外,Apollo、Hamilton Lane、KKR 等資管巨擘,正攜手 Securitize 等鏈上發行平台,加速推進私募基金與私人信貸的代幣化進程。

對傳統機構而言,鏈上市場並非全新未知領域,而是全新的資產分銷渠道。因此,服務機構客戶的各類協議,正完善配套體系:建置合規的客戶身分認證(KYC)與反洗錢(AML)機制、託管基礎設施、全域法律轄區適配能力,以及專業化風險管理框架。

3.2. 生息穩定幣(YBS):自帶收益的美元資產

當前最值得關注的細分賽道,當屬生息穩定幣(YBS)。生息穩定幣,是將收益機制直接內嵌於代幣本身的穩定幣產品。Ondo USDY、Sky sUSDS、Ethena sUSDe,以及前述貝萊德 BUIDL、富蘭克林 BENJI,皆屬此類。

用戶僅需持有此類資產,即可自動累積底層標的產生之收益。其底層資產涵蓋美國國債、資金費率收益、質押利息與貨幣市場基金。整套架構,本質等同於傳統貨幣市場基金(MMF)之鏈上遷移。

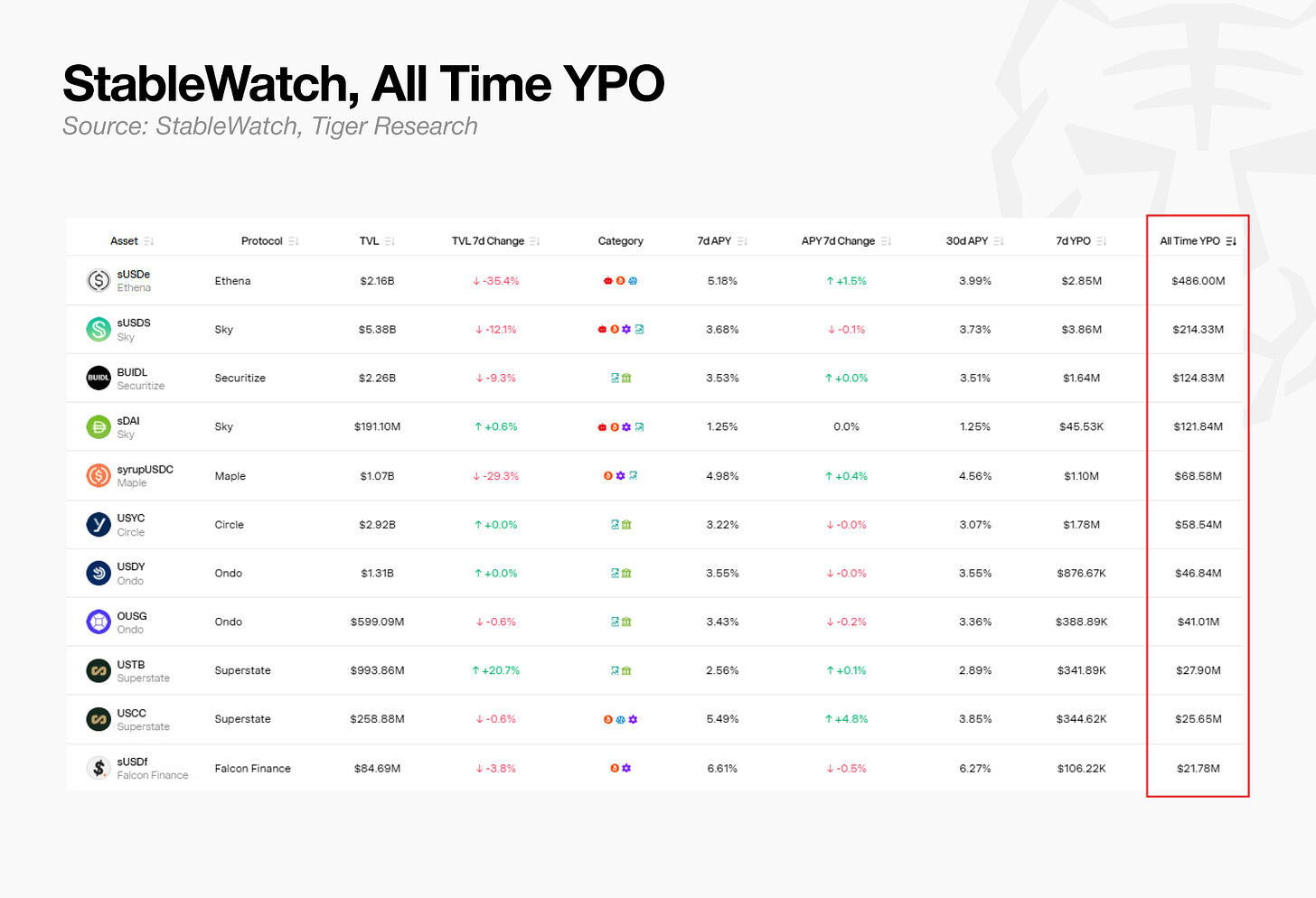

根據 StableWatch 的累計收益產出(YPO)數據,Ethena sUSDe、Sky sUSDS、貝萊德 BUIDL 與 Sky sDAI,位居全市場累計付息規模前列。不同統計口徑雖略有差異,但毫無疑問:生息穩定幣早已走出小眾試驗階段,成長為可持續派發真實利息的成熟賽道。

然而,單純將貨幣市場基金搬上鏈,並非核心差異化優勢。真正的壁壘在於可組合性。貝萊德 BUIDL 占 Ethena 美元儲備資產 USDtb 保證金的 90%,而 USDtb 又可作為抵押品接入 Aave 借貸生態。

換言之,原本作為現實世界資產工具的基礎金融產品,如今已轉變為鏈上金融的穩定底層元件。DeFi 不再倚賴內部有限的「內建電池」勉強運轉,而是開始接入外部真實價值能量。

4. 搭建 RWA 價值電網:汲取歷史失敗教訓

在此之前,DeFi 始終在做一件事:層層串聯、自我嵌套的插線板迴路,並美其名曰「增長飛輪」。

一層又一層疊加槓桿與衍生品,所有環節閉環自洽。致命問題在於:能源並非來自外部,絕大多數收益均由協議自研代幣激勵憑空創造。Compound 依靠原生代幣背書放貸,Curve 用自家代幣挽留流動性提供者。

表面各方互相供血、循環運轉,實則整套系統共用一塊儲量有限的共享電池。一旦市場遭遇衝擊,底層價值率先崩塌,層層向上传導,末端衍生產品率先停擺失靈。這種自我閉環、自我背書的模式,承載力存在天然上限。

而 RWA 首次將這套系統,接入真實的外部價值電網。債券利息、房產租金、貿易應收帳款等實體經濟現金流,成為貫穿鏈上金融的穩定電力。利率定價不再由內部代幣激勵人為操控,而是由外部市場供需、宏觀利率與信用風險共同決定。

當穩定現金流持續流轉,發行、託管、抵押、借貸、結算等各類金融模組,便可逐層接入這張電網。許多在傳統 DeFi 中難以落地的複雜金融產品,如今依托 RWA 底層架構成為可行方案。產業的核心命題,不再是無休止地疊加插線板、堆砌層級,而是如何取得長期穩定的價值電流。

這正是鏈上 RWA 的核心本質:將具備真實底層價值的資產上鏈,以其持續產生的現金流為基石,疊加各類金融業務模組。若說舊式 DeFi 是靠代幣激勵這塊臨時電池借來流動性續命,那麼如今的 RWA 賽道,正依靠資產本身的內生現金流,實現流動性長效沉澱。

當前賽道內的龍頭玩家,正從各自領域出發,分頭共建這張全新金融電網:

- Theo 負責篩選可上鏈的底層標的,決定接入哪些實體資產,充當整張電網的能源源頭。

- Plume 搭建資產發行與流通的底層基礎設施,鋪設電力傳輸線路與調度樞紐,保障價值流轉暢通。

- Morpho 以流通後的實體資產為抵押品,搭建借貸與抵押市場,是這張新電網上首批真正消耗並利用價值的金融終端。

沒有任何一家機構能夠獨占整張電網。這套名為鏈上 RWA 的全新金融迴路,唯有實現能源源頭 — 傳輸網路 — 應用終端三方打通,才算完整閉環。

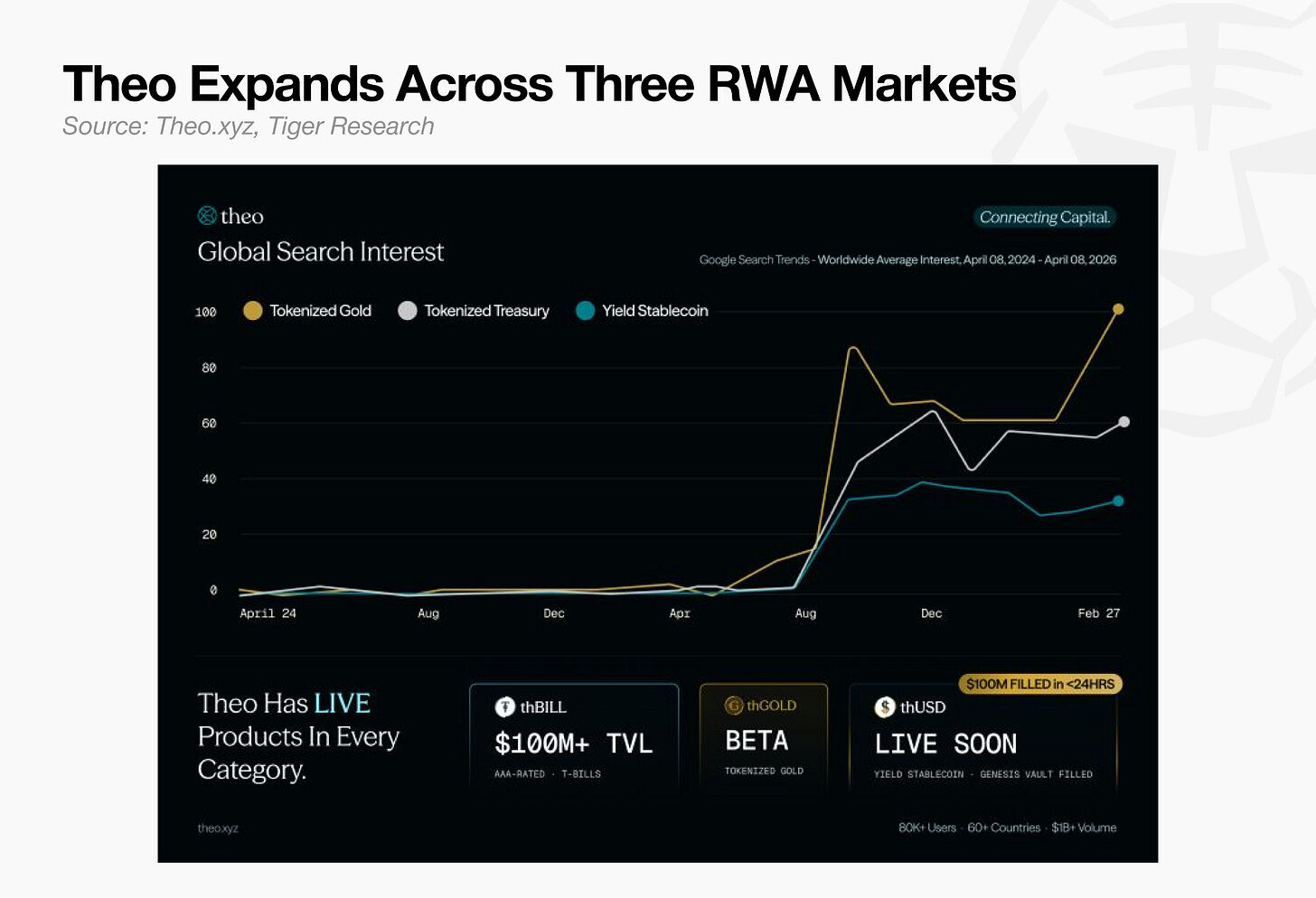

4.1. Theo:用戶群體戰略重構案例

Theo 是典型案例:從底層資產篩選出發,徹底重塑自身客戶群體,完成全面轉型。

Theo 的旗艦產品最初為策略金庫。但隨著市場格局變化,散戶與機構需求明顯分化。Theo 主動順應產業趨勢,對目標客群進行全方位重新定位。

當前核心產品為 thBILL。該產品由合規發行方提供的機構級代幣化美國短期國債組合構成,作為 Theo 生態的核心底層資產,持續創造穩健收益。項目路線圖已新增 thGOLD(代幣化黃金),並以 thGOLD 為抵押發行的生息穩定幣 thUSD,亦即將上線。

此次轉型不僅是產品迭代,更印證一點:起家於散戶激勵賽道的項目,完全可重構底層架構,適配並對接機構的合規與業務需求。

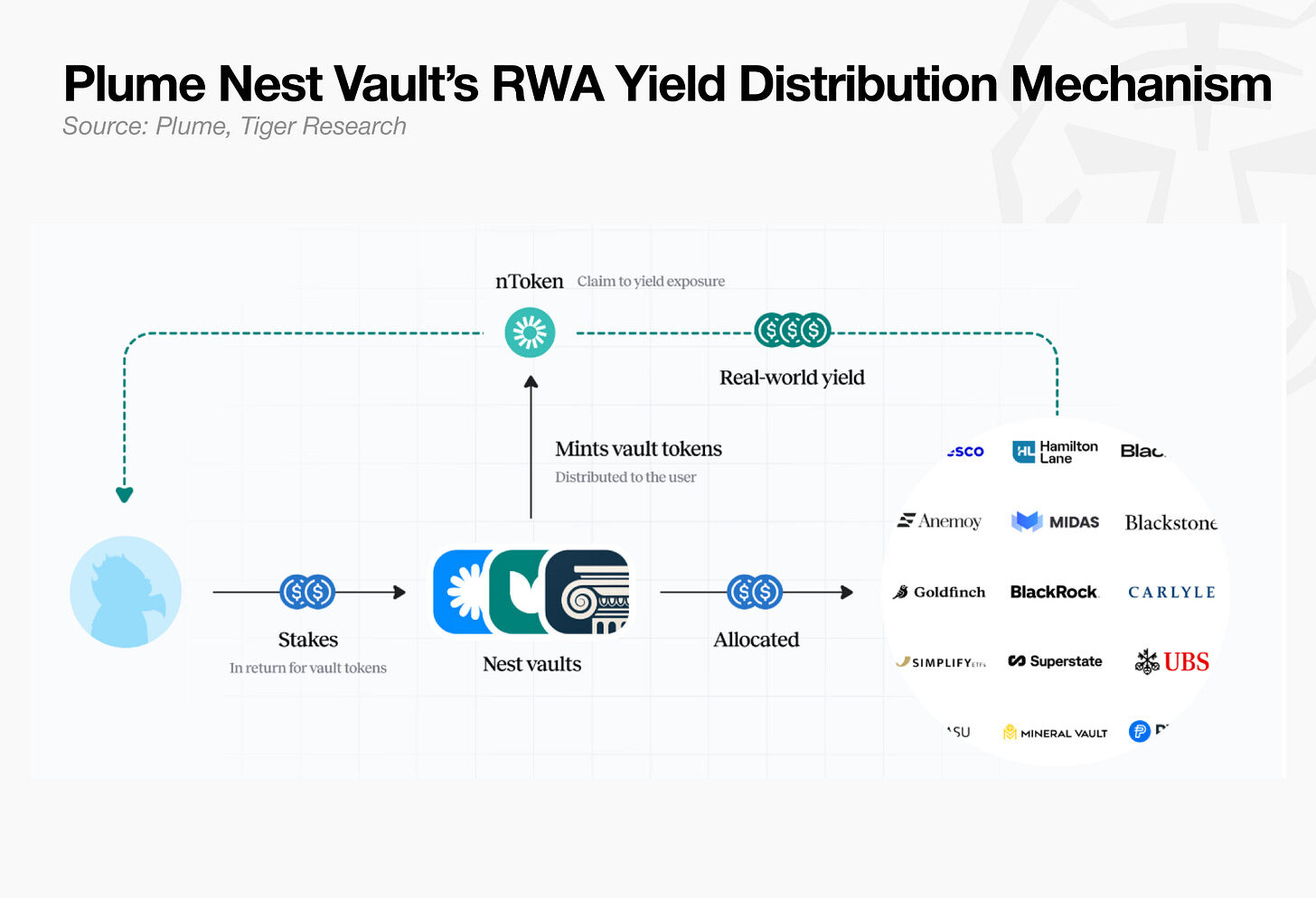

4.2. Plume:搭建 RWA 落地運行的底層生態

Plume 是另一典型範例,它將資產流通基礎設施與上層市場需求深度整合、一體搭建。

對機構而言,僅把資產上鏈遠遠不夠,還需涵蓋發行、合規、分銷與收益產品化的全鏈路基礎設施。而對鏈上用戶來說,想要投資國債、基金等機構級資產,同樣需要配套完善的產品體系支撐。

Nest 是依托 Plume 底層基建搭建的收益協議。用戶存入穩定幣,即可便捷取得由機構級現實世界資產(RWA)所產生之收益。旗下各類金庫產品,包括 nBASIS、nTBILL、nWisdom,分別以不同實體資產為收益底層;金庫代幣可在 DeFi 生態內自由轉帳、流通。

智慧樹投資(WisdomTree)已在 Plume 發行 14 支代幣化基金,阿波羅全球管理落實規模 5,000 萬美元的信貸策略,景順(Invesco)亦將規模 63 億美元的高級貸款策略遷移至 Plume 鏈上。Nest 成為普通用戶對接此類機構資產的核心入口。

除自有生態鏈路外,Plume 更是一套綜合性集成基礎設施,為機構資產與鏈上資金需求之間搭建標準化分銷管道。

4.3. Morpho:為機構資產疊加完整金融功能

Morpho 為第三個典型案例,詮釋如何將資產轉化為抵押品、借貸工具與流動性來源。

對機構而言,資產上鏈登記僅是起點,真正關鍵在於:這些資產能否充當抵押品,並據此釋放流動性。借貸條款與風險參數必須清晰界定,且所有業務操作皆須在託管與合規框架內合法落地。

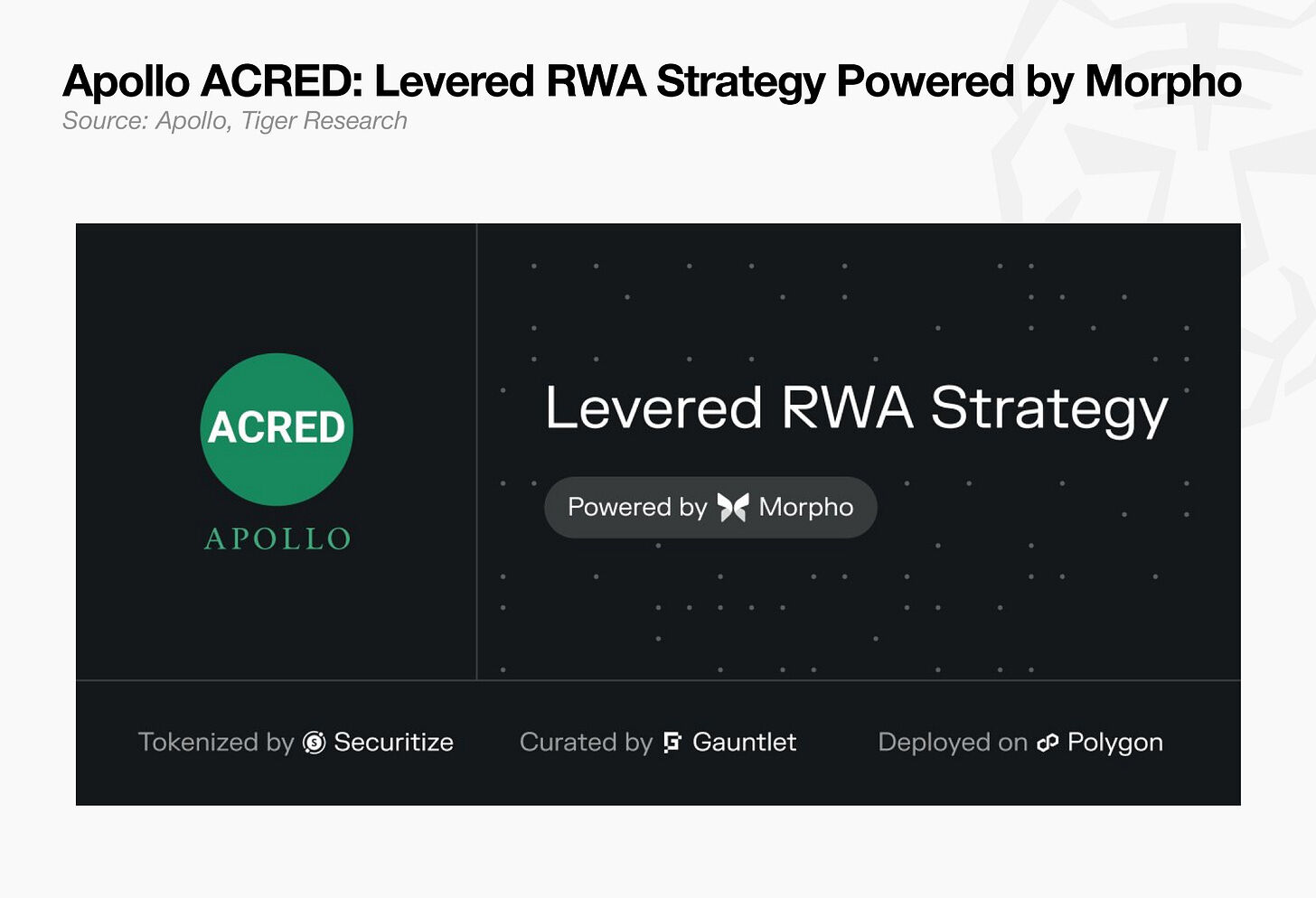

典型代表為阿波羅的 ACRED 產品。阿波羅不僅在 Plume 上部署信貸策略,更允許 ACRED 在 Morpho 中作為抵押資產,持有人可在保留基金持倉的同時,借入穩定幣。ACRED 是基於阿波羅多元信貸證券化基金打造的代幣化私人信貸基金,由 Securitize 完成鏈上發行。

唯有當機構資產能充當抵押品、支援借貸、釋放流動性時,它們才算真正成為鏈上金融的可用底層原料。

5. 多巴胺熱潮褪去,產業留下什麼

回望過去,DeFi 的黃金時代,更像一座仰賴代幣激勵與槓桿堆砌而成的海市蜃樓。

儘管業界仍有部分聲音,屢以駭客攻擊事件為由,看衰 DeFi 的復甦前景。

但近期 Kelp DAO rsETH 事件的後續處置,以及 DeFi United 聯盟的成立,呈現截然相反的產業走向。截至 2026 年 4 月 28 日,Aave 與 DeFi United 已成功募集逾 3 億美元資金,遠超本次駭客盜幣損失的 1.9 億美元。

這充分說明,產業正逐步搭建信任基礎設施,一套更成熟的集體共擔與問責機制已然萌芽。

綜觀 DeFi 發展歷程可發現,早期產業處於完全無人問責的無序狀態。用戶唯一目標,就是快速攫取高收益代幣;項目方則順勢設計各類高收益機制,往往於融資目標達成後便抽身離場。

如今產業正徹底轉向:制度性問責被主動寫入系統設計。完整的成熟金融體系尚未成型,但可確定的是,產業已形成共識:正視共性風險、合理分攤損失、明確責任歸屬。

許多人看空市場的原因,不僅在於安全漏洞頻發,更源於短期高收益徹底消退、市場缺乏全新敘事與增長催化劑。

「DeFi」這個籠統概念的影響力正持續弱化。市場已細分為更精準的垂直賽道:借貸、穩定幣、現實世界資產(RWA)、再質押、鏈上信貸等。

概念名稱早已不再重要。源自 DeFi 的早期各類創新實驗,正穩步成熟,演化為可持續的底層架構,讓更多資產真正進入實體經濟、產生實際價值。