比特幣7.9萬美元遇阻,6.5–7萬美元成關鍵支撐

原文作者:Glassnode

原文編譯:AididiaoJP,Foresight News

比特幣目前仍受壓於「真實市場均值」(Realized Market Value)下方,關鍵支撐區間落在 6.5 萬至 7 萬美元之間。現貨賣壓逐步緩解,資金流趨於穩定,但整體需求依然疲弱;與此同時,極度偏空的永續合約倉位,在區間震盪格局中埋下潛在逼空(short squeeze)風險。

核心要點摘要

- 價格多次於真實市場均值(約 7.9 萬美元)與短期持有者成本基礎(亦約 7.9 萬美元)遭遇強勁阻力,進一步強化中期下行傾向。

- 短期持有者已實現利潤飆升至每小時 400 萬美元,創近期高點,反映大量獲利了結壓力,嚴重限制反彈持續性。

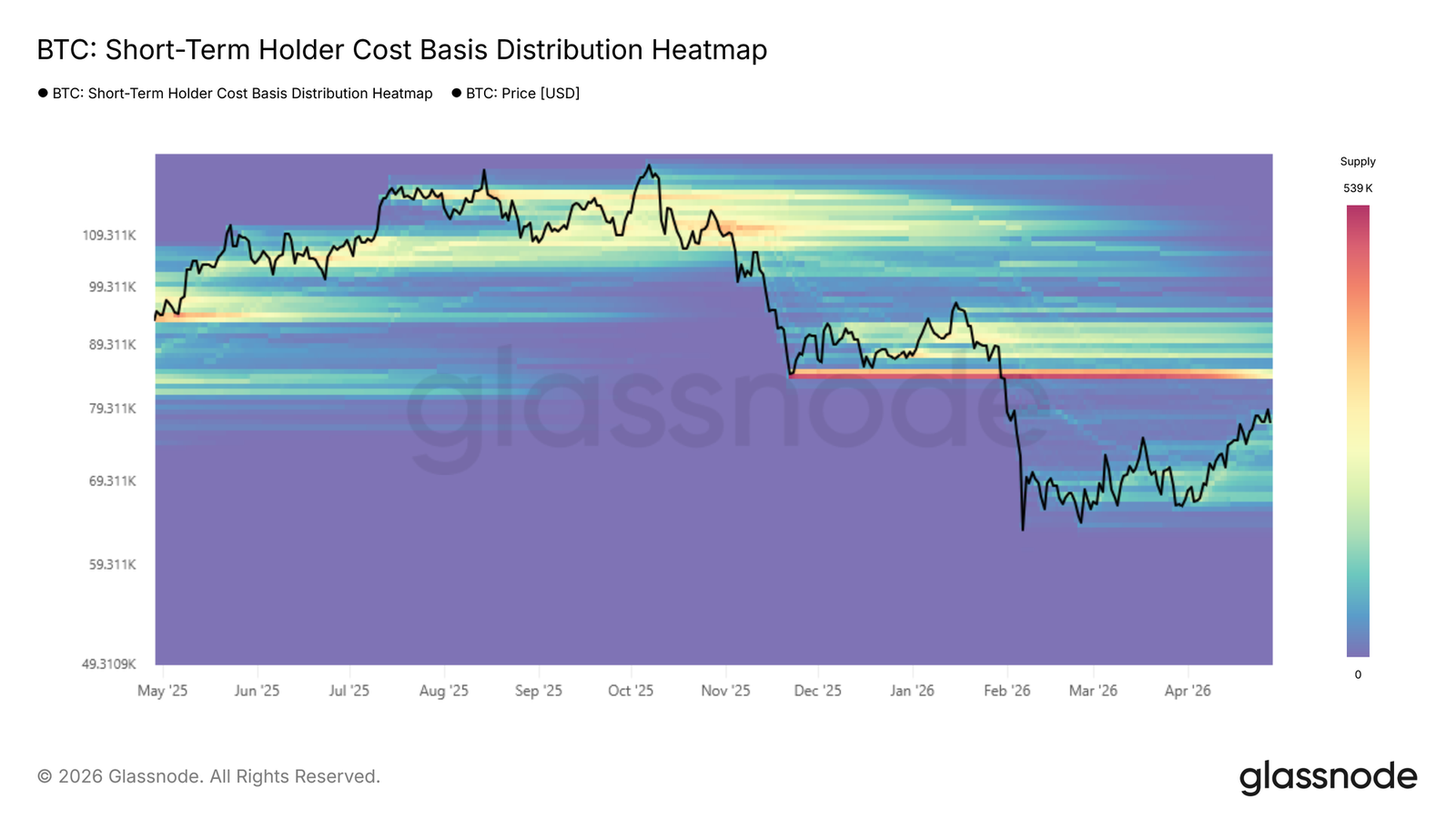

- 6.5 萬–7 萬美元區間存在密集累積集群(accumulation cluster),構成短期關鍵支撐;若跌破,將動搖技術結構根基。

- 現貨成交量 Delta 已回升至中性附近,並出現零星正向爆發,顯示買方正於當前水準重新介入。

- 機構資金流顯現築底跡象:美國現貨 ETF 總資產規模(AUM)止跌反彈,CME 未平倉合約流出趨緩,進入橫盤整理階段。

- 永續合約淨空頭部位達歷史極值,凸顯對沖活動加劇,亦提高後續逼空機率。

- 隱含波動率全面壓縮,保護性買盤需求上升但信心薄弱,強化「謹慎震盪」主基調。

- 已實現波動率與隱含波動率高度一致(1 個月期分別為 ~36 vs. ~38),確認市場步入低波動、低方向信念的平靜階段。

鏈上數據洞察:阻力確立,支撐待驗

突破失敗,真實均值成「天花板」

本週價格再度測試真實市場均值(7.8 萬美元)與短期持有者成本基礎(7.9 萬美元),結果明確遭拒——無法站穩其上。此為典型熊市反彈模式:價格觸及最敏感持倉群體(短期買家)盈虧平衡點,獲利了結動機壓倒新增買需,上行能量迅速枯竭。

此次拒絕確立中期下行優勢,焦點轉向 -1 標準差區間(約 6.8 萬美元),此為當前最直接、最具結構意義的支撐參考位。

鏈上花費揭示拋壓本質

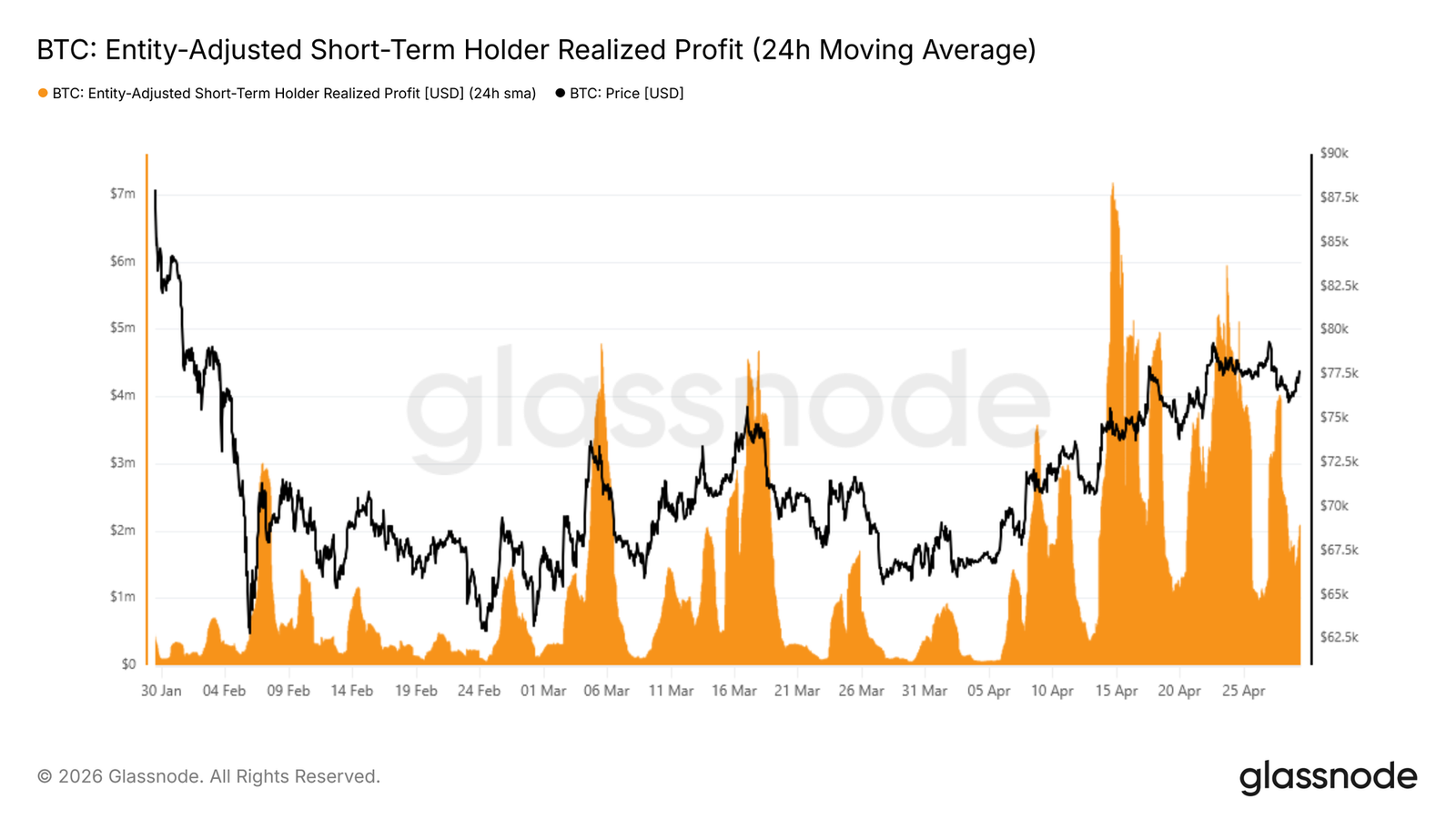

短期持有者已實現利潤的 24 小時 SMA(簡單移動平均)是衡量「近期買家是否積極套現」的核心指標。當價格逼近 8 萬美元時,該指標飆升至每小時 400 萬美元,為 4 月中旬以來基準水準的 4 倍,明確印證短期持倉者正將反彈視為分發良機。

買方缺乏足夠流動性承接此級別拋壓,導致漲勢戛然而止。該指標具雙重解讀價值:其長期基線反映整體買方流動性軌跡;而尖峰則歷來為局部頂部的可靠先行信號。

同一區間,兩種情境

6.5 萬–7 萬美元區間過去兩個月形成的密集累積集群,既是支撐基石,亦蘊含上攻潛力。若買方信心堅定,可支撐價格反彈至上方供應帶下沿(約 8.4 萬美元)。

反之,若真實市場均值區域賣壓持續不減,同一累積區間(尤其 6.8 萬美元附近)即轉為關鍵防線。換言之,後續走勢核心變量,在於該區間買方能否展現足夠承接力,以消化上方分發壓力。

鏈下市場洞察:現貨回暖,機構築底

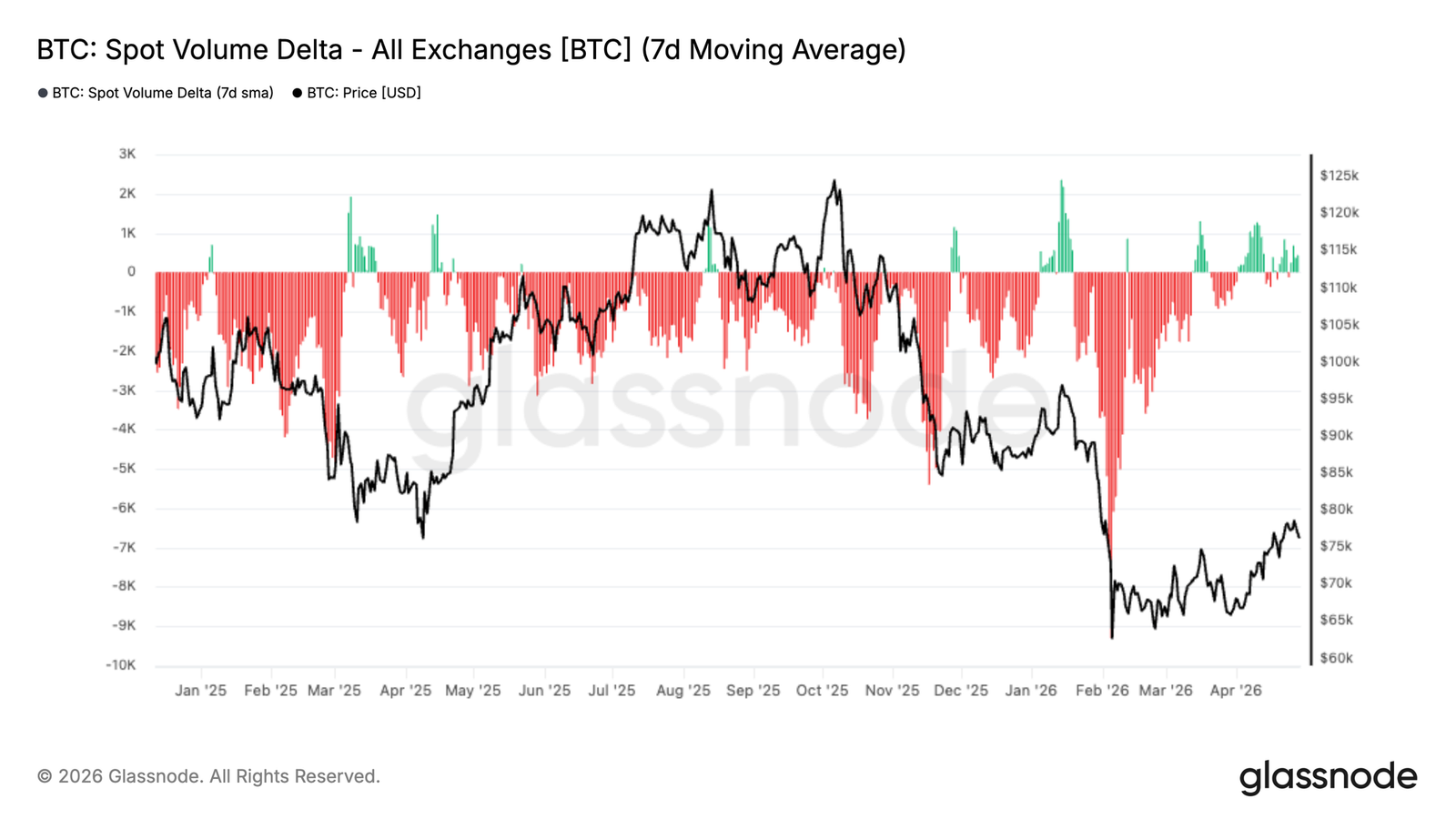

現貨賣壓退潮,買方重返盤面

過去數月,交易所成交量 Delta 持續深陷負值,反映強勁淨賣壓,與整體下跌節奏一致。但最新數據出現明顯轉折:7 日平均 Delta 已回升至中性附近,並伴隨間歇性正向爆發——顯示現貨賣壓減緩,買方正於當前價位重新佈局。

此轉變雖未達「強勁吸籌」程度,但已確立供需關係邁向再平衡。若後續能持續擴大至正值區間,將成為買方重掌主導權的關鍵驗證信號。

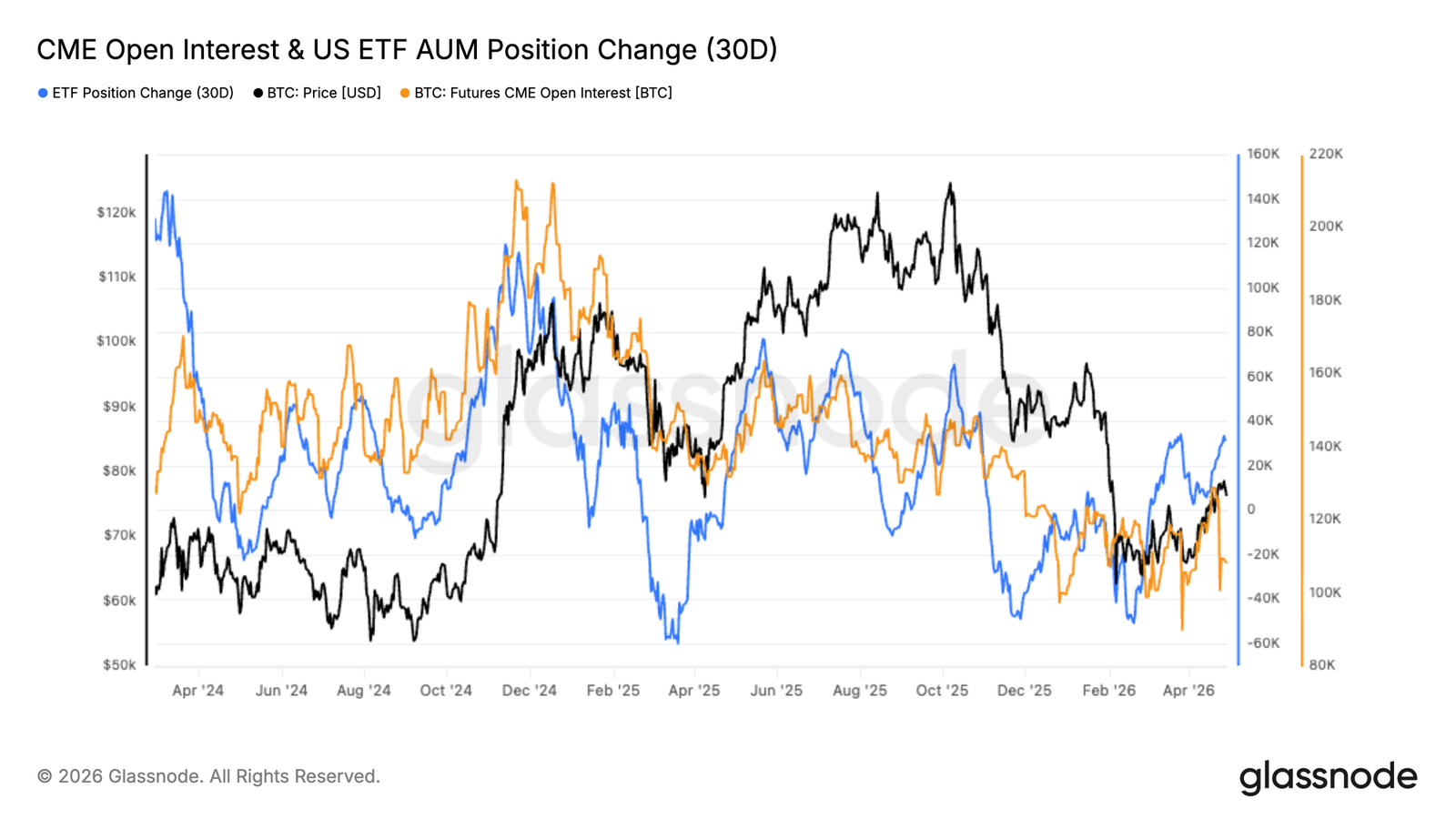

機構流動性初現回穩跡象

美國現貨 ETF 總資產規模(AUM)與 CME 未平倉合約均已結束連續流出,進入築底階段。ETF 淨流入由深度負值反彈,CME 未平倉合約亦出現企穩訊號,顯示機構正進行謹慎再配置。

前期流出反映系統性風險厭惡,資金同步撤離期貨與 ETF 渠道;當前初步回升,代表早期重建意願,而非激進加碼。持續且穩健的資金流入,方能支撐下一輪趨勢性行情。

永續合約空頭達歷史極致

永續合約資金費率(Funding Rate)已跌至有紀錄以來最低水平,標誌著本週期最深、最持久的淨空頭結構。不同於過往短暫負值,本次空頭偏向具有明顯防禦性特徵。

驅動因素包括:價格疲軟引發對沖與主動做空增加;前期擁擠多單被強制平倉加速空頭形成;疊加現貨需求低迷與 ETF 資金流疲弱,使衍生品主導短期定價權。

歷史經驗表明,此類極端空頭結構常出現在重大轉折前夕。儘管短期不確定性猶存,市場已悄然為「情緒改善或現貨需求回升」所觸發的逼空行情做好準備。

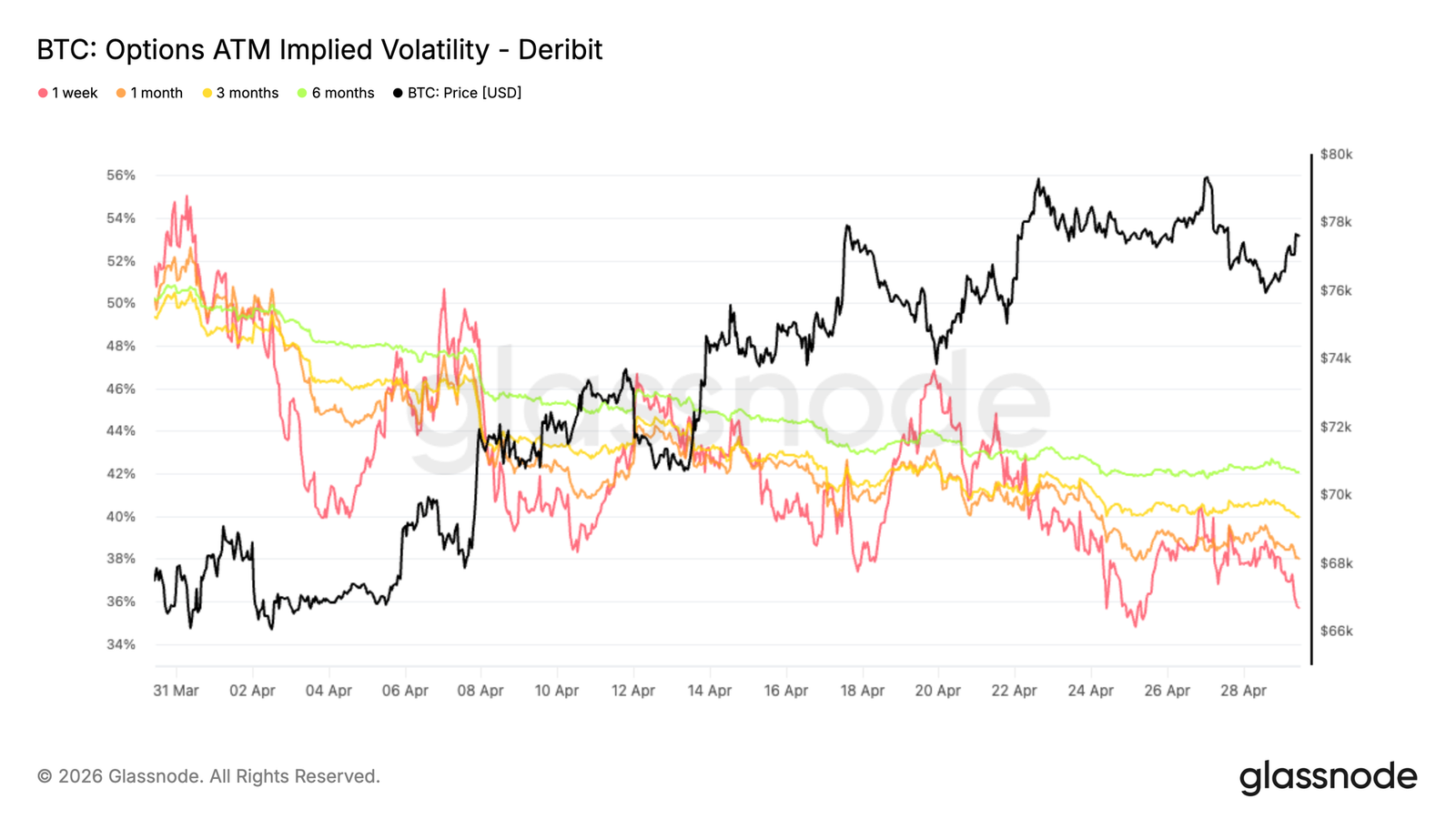

波動率與期權市場:平靜下的戰略佈局

全期限隱含波動率同步壓縮

自 4 月起,各期限隱含波動率(IV)全面下行:1 週平值波動率下降約 16 個百分點,6 個月期下降約 8 個百分點,平均降幅約 10 個波動點。曲線維持正價差(遠月 > 近月),但斜率收斂,反映市場預期未來環境更趨穩定。

波動率降低壓縮期權成本(尤以上行看漲為甚),同時保護性買盤意願放緩——交易者不再願意為不確定性支付高溢價,符合近期價格修復的「預期正常化」特徵,而非「信念重聚」。

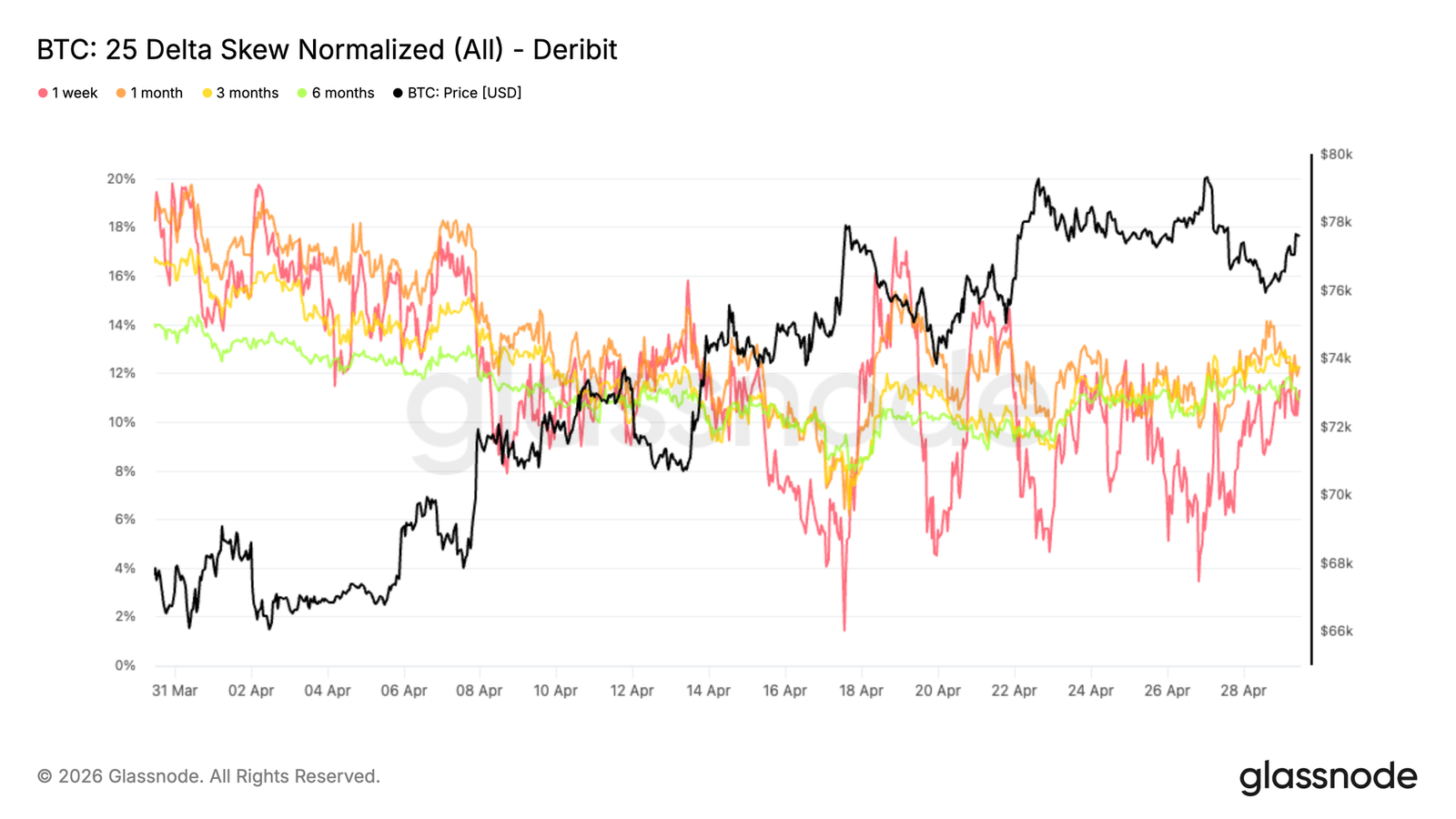

偏度回落,但防禦未撤

1 個月期 25-Delta 偏度由 18% 降至 12%,顯示下行保護需求明顯放緩;1 週期偏度則在 4 月多次急升至 2%–4% 中性區間,屬短線交易者趁回調「買Call賣Put」的戰術性操作。

近期價格再臨 8 萬美元阻力,各期限偏度同步回升至 11%–12%,證明保護意識仍在,只是策略更趨靈活:近端頻繁調整,遠端維持謹慎。

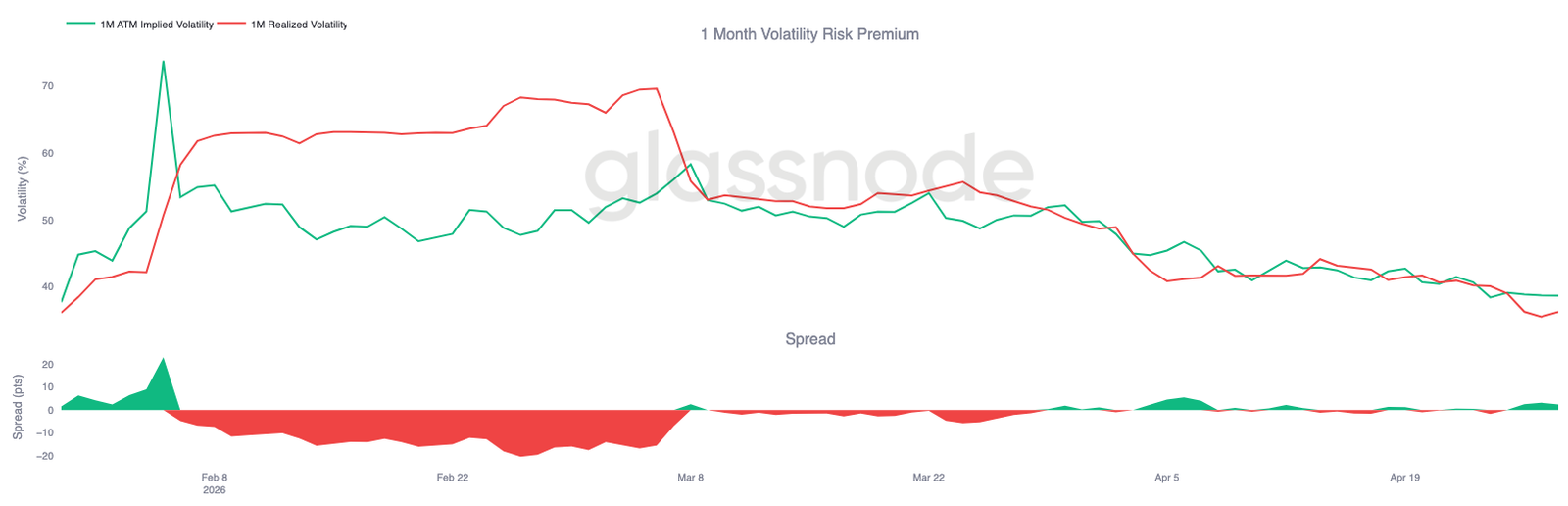

已實現波動率同步走低,強化平靜基調

1 個月已實現波動率(RV)已降至約 36,與隱含波動率(38)幾乎貼合,僅留微幅溢價。RV 下行不僅是 IV 壓縮的結果,更是其錨定基礎——當實際價格波動收斂,市場自然降低對「大幅波動」的定價預期。

這形成良性循環:便宜期權降低對沖迫切性 → 對沖驅動的價格擾動減少 → RV 進一步走低。當前環境明確指向「壓力退潮、供需再平衡」的新階段。

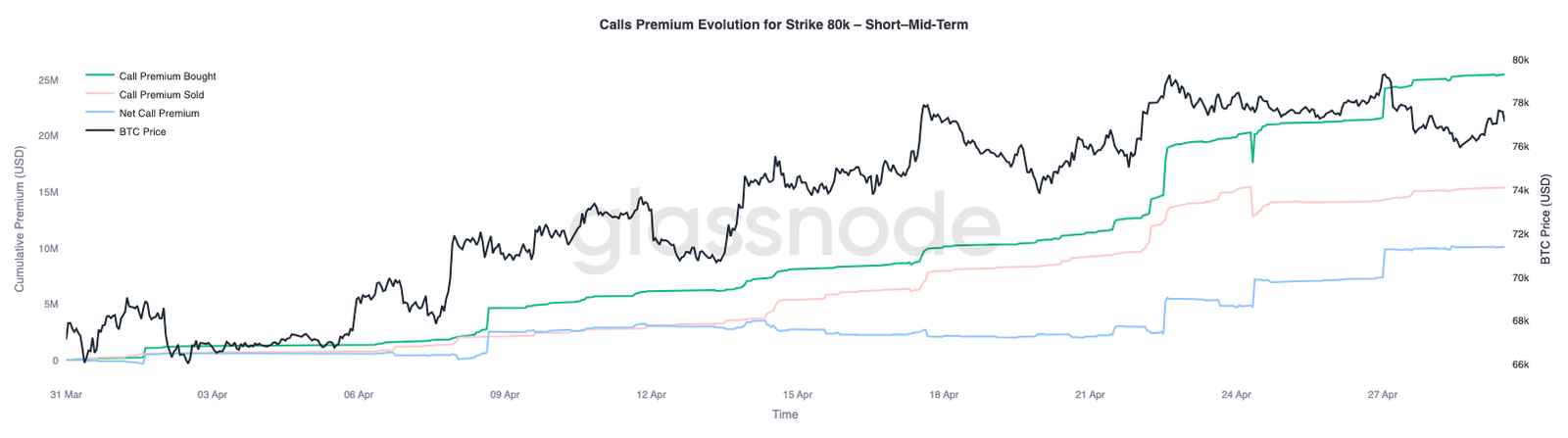

8 萬美元成新焦點:期權倉位暗藏轉機

隨著波動率與偏度雙雙緩和,期權倉位結構成為下一觀察重點。8 萬美元行權價已出現跨期限持續買入,顯示交易者正積極建立「向上突破」敞口,而非押注下跌。

另兩處關鍵負 Gamma 區域浮出水面:下行支撐在 7.6 萬美元,上行阻力在 8.2 萬美元。這些位置在低流動性環境中易引發做市商對沖行為,放大價格波動。

一旦價格有效突破 8 萬美元,將快速逼近 8.2 萬美元負 Gamma 區,可能觸發做市商被動買入,形成強勁助漲效應。當前倉位雖偏謹慎,但已為「真實資金流入」打開上行錯位空間。

結論:震盪仍是主旋律,轉折取決於真實資本

整體而言,比特幣仍被困於真實市場均值(7.9 萬美元)這一強大阻力之下,而 6.5 萬–7 萬美元區間提供的支撐亦面臨考驗。現貨賣壓確已鬆動,機構資金出現築底跡象,但尚無明確證據顯示需求已恢復至足以推動持續突破的強度。

與此同時,衍生品市場呈現極度防禦姿態:歷史級別淨空頭倉位、高企的保護性買盤,共同構成「脆弱平衡」。這種結構本身不支持單邊行情,卻為「真實資本大舉入市」創造了理想的逼空土壤。

在現貨需求或機構資金流未出現明確、持續擴張之前,區間震盪(6.5 萬–8 萬美元)仍是最可能的運行路徑。下一輪方向性突破,不會僅由情緒或倉位驅動,而必將取決於「真實購買力」是否足夠強大,以吸收上方供應並穩步收復更高價位。