159個加密協議實測:僅Hyperliquid盈利

原文作者:Connor King

原文編譯:深潮 TechFlow

導讀:本文實證測試 159 個加密協議的 6 種代幣價值累積機制,發現「收入規模」遠比「機制類型」更能預測代幣表現——日收入超過 50 萬美元的協議平均年回報 +8%,最低檔則為 -81%。更關鍵的是,多數看似「勝出」的機制(如回購銷毀),僅因單一頭部項目(Hyperliquid)拉動;剔除後即全面反轉。此結果對投資者篩選高品質代幣具直接參考價值。

我們繪製涵蓋 159 個代幣、橫跨 6 種價值累積模型的完整地圖,並以 1 年期價格表現驗證:哪些機制真正為持倉者創造回報?

加密市場長期流傳的「代幣價值累積敘事」,多數缺乏實證基礎。

研究方法與數據來源

本分析延續兩週前發布的《2026 年投資人關係與代幣透明度》報告。該報告指出:僅 38% 的加密協議具備主動價值累積機制,其餘 62% 完全未向代幣持有者返還任何經濟價值。

本次研究基於 159 個協議的結構化數據集,依代幣累積模式分類,並從 Artemis 提取 12 個月價格回報資料。核心問題明確:哪種機制能穩定轉化為代幣持有者實際收益?

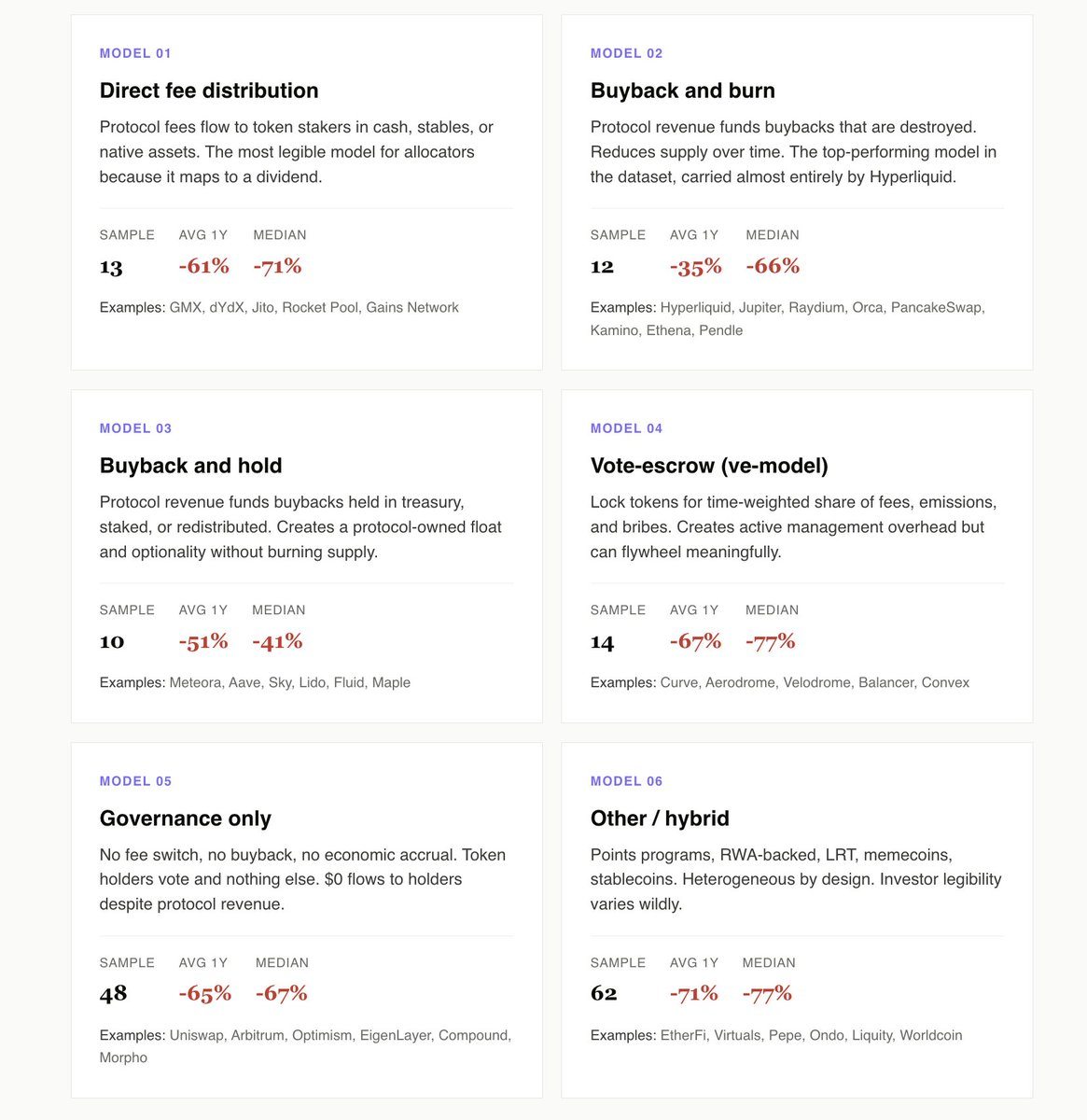

我們識別出六大主流模型: • 直接費用分配(Fee Distribution) • 回購銷毀(Buyback & Burn) • 回購持有(Buyback & Hold) • 投票委託(ve 模型,Voting Escrow) • 純治理(Pure Governance) • 其他/混合模型(Other / Hybrid)

以下為關鍵實證發現:

主動累積機制顯著優於純治理

採用直接費用分配、回購銷毀、回購持有或 ve 模型的 49 個協議,平均年回報為 -55%;相較之下,48 個純治理代幣平均下跌 -65%。

當聚焦於具真實收入的純治理協議(如 Uniswap、Arbitrum、Morpho),差距更為明顯——這些協議雖產生可觀營收,卻未以任何形式回饋代幣持有者。其機會成本,已成為本數據集中最突出的定價因子。

純治理,等同於一家上市公司既不派發股息、也不執行股票回購。長期下來,市場不再視其為持續經營主體,而是將其定價為「管理層何時醒悟」的看漲期權。

Hyperliquid 主導回購銷毀類別表現

表面數據顯示:回購銷毀模型以平均 -35% 居首,回購持有以 -52% 排第二,看似銷毀策略完勝。

但剔除 Hyperliquid(HYPE)後,格局徹底逆轉:回購銷毀平均回報下滑至 -56%,而回購持有微幅優於前者(-52%)。單一代幣,左右整個類別結論。

Meteora 是回購持有的典範案例:執行 1,000 萬美元明確回購計畫,Novora 投資人關係評分達 95/100,國庫操作高度透明且經第三方審計。儘管年跌幅約 40%,仍優於同類中位數。在透明國庫中持有回購資產,保留未來靈活處置權,並提供可驗證的流通量資訊;銷毀則永久放棄選擇權,僅換得行銷話術。

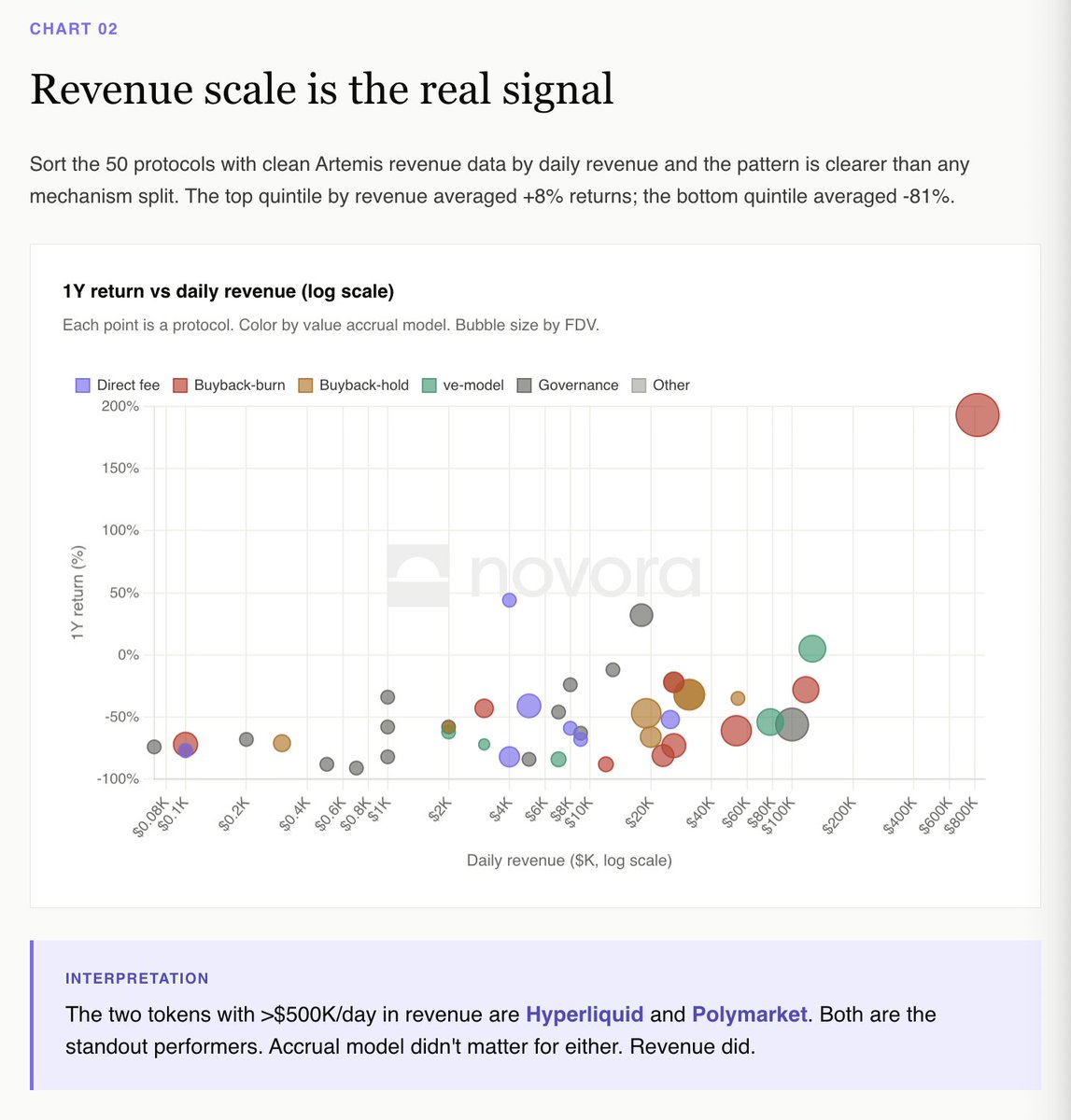

收入規模才是最強信號:超越所有機制分類

針對 50 個具清晰 Artemis 收入數據的協議,按日營收排序後,呈現極清晰的梯度效應——遠比任何機制分類更具解釋力。

日營收位居前 20% 的協議,平均年回報 +8%;後 20% 則暴跌 -81%。

日營收突破 50 萬美元的僅有兩家:Hyperliquid 與 Polymarket。二者累積模型迥異(前者回購銷毀,後者無傳統累積),但共通點是強勁且可持續的收入軌跡。

dYdX 悖論 vs Hyperliquid 悖論:機制誠實 ≠ 價格上漲

直接費用分配被機構配置者視為最易理解的模型,因其直觀對應傳統股息邏輯。dYdX 即為教科書範例:100% 交易費分配予質押者、75% 淨利潤用於回購、投資人關係基建完善。

然而,dYdX 過去 12 個月下跌 82%——機制完全落實,業務卻失速。

Hyperliquid 則走相反路徑:透過援助基金執行近乎 99% 手續費的回購銷毀,零傳統投資人關係基建,年度回報卻達 +193%。

對配置者而言,這是本數據集中最明確的啟示:你買的是協議收入的一部分;若收入衰退,代幣價格必受壓。機制是基本門檻,收入軌跡才是決定性因子。

ve 模型需持續新資本流入才能維持飛輪

Aerodrome 是數據集中唯一實現正回報(+5%)的 ve 模型代幣,其成功高度依賴 Base 生態持續資金流入,以支撐流動性激勵(bribe)市場。

Velodrome、Curve、Balancer 及眾多小型 ve 分叉,年回報介於 -54% 至 -84%。ve 飛輪本身有效,但本質上是一種槓桿押注——押注於生態系統資本淨流入,而非純粹協議基本面。

這非對模型的否定,而是釐清定位:ve 代幣是「生態流動性虹吸效應」的風險敞口,不等同於協議現金流的直接權益。

混合類別:敘事驅動,缺乏現金流支撐

積分計畫、RWA、LRT、meme coin、穩定幣等混合模型,涵蓋 62 個協議,為數據集中異質性最高之類別,平均年回報 -71%。

此為 2024–2025 年大量新項目的共同歸宿:EtherFi、Renzo、Puffer、Usual、Virtuals、AI16Z,以及整條 LRT 陣列與 meme coin 陣列。其價格主要由空投釋放、TGE 熱度與短期敘事推動,缺乏可持續現金流機制。一旦空投解鎖潮結束,便無內生支撐力。

投資人可讀性(Investor Readability)是根本瓶頸:配置者無法為一個累積機制仰賴「未來敘事」的代幣進行基本面定價與風險承保。

六大累積模型年回報全景

回購銷毀:-35%(受 Hyperliquid 拉抬;剔除 HYPE 後為 -56%) 回購持有:-52% 直接費用分配:-55% 純治理:-65% 投票委託(ve 模型):-67% 其他/混合:-71%

在 135 個具實證價格表現的協議中,僅 5 個實現正回報;整體中位數回報為 -66%。

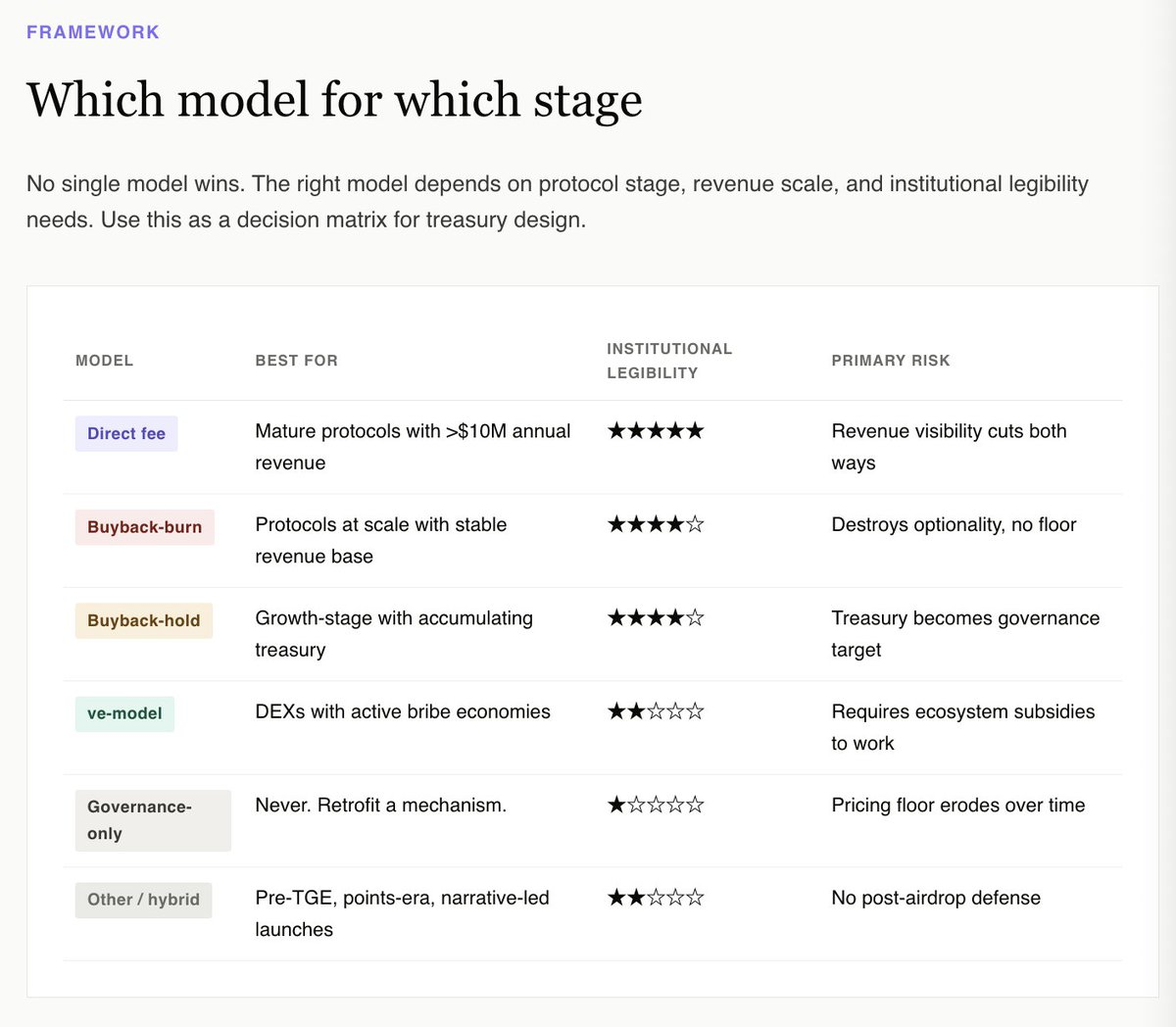

對投資者與協議團隊的關鍵啟示

市場不會為「設計精良的機制」支付溢價,但會懲罰「毫無機制」的代幣。

2025 年最堅實的實證結論是:價值累積本身未帶來超额報酬,但收入確實做到了。同時,48 個純治理協議清楚展現「零機制」的代價——當市場在「付錢」與「不付錢」的代幣間選擇,它永遠傾向前者。

對國庫團隊而言,正確提問不是「哪種機制潛力最大」,因數據顯示無一能穩定創造上行優勢;真正關鍵的問題是:「哪種機制,能讓此代幣進入機構配置者的基本面評估框架?」

這一視角立即排除純治理與混合類別;明確偏好以下四類: ✓ 採用透明國庫披露的回購持有模型 ✓ 已具規模化營收、執行回購銷毀的協議(如 Hyperliquid) ✓ 成熟收入生成協議所採用的直接費用分配 ✓ 專注於窄領域 DEX、綁定活躍 bribing 市場的 ve 模型原生代幣

至於其餘代幣——特別是過去 24 個月內推出的多數新項目——務實答案只有一個:趁下一次代幣解鎖前,重新設計並部署具可信度的累積機制。行動越早,選擇權越多。

含全部 159 個協議、支援多重篩選的互動式完整報告已上線:

https://www.novora.co/research/value-accrual-2026.html

本文僅供資訊參考,不構成財務、投資或法律建議。所有數據均依據 2026 年 4 月公開來源驗證。Novora 可能與本報告提及之協議存在顧問關係。投資前請務必自行深入研究,並諮詢合格財務顧問。