MSTR STRC深度研究:比特幣融資飛輪

原文作者:Benji

原文來源:IOSG Ventures

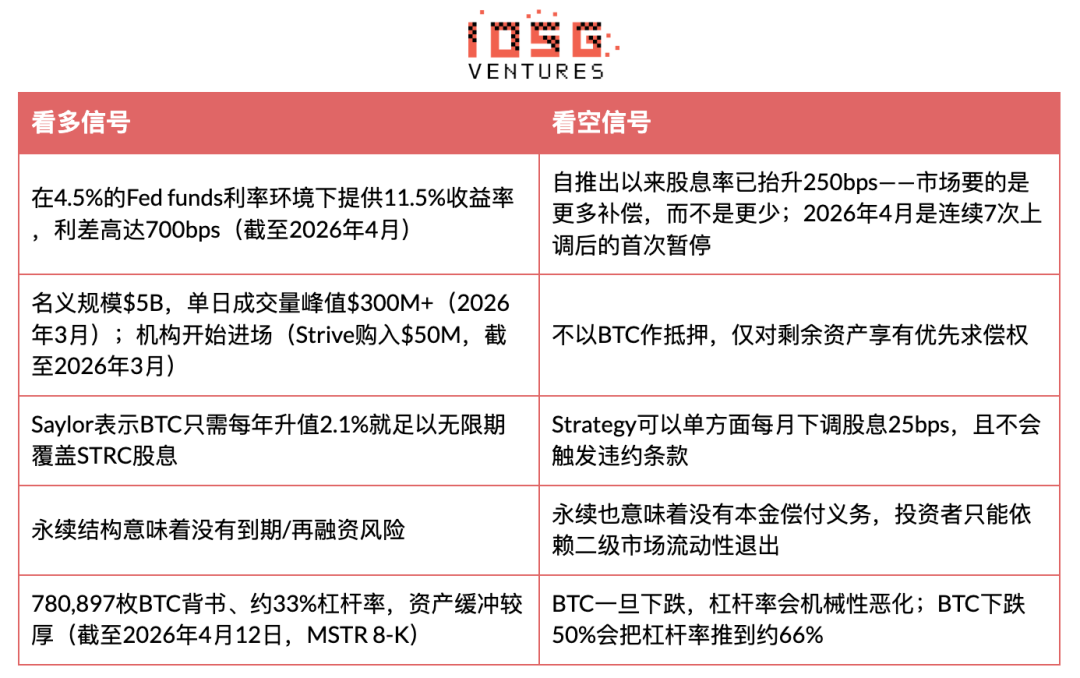

核心觀點:STRC 是一項設計精巧的融資工具,將固定收益需求轉化為比特幣(BTC)的買盤壓力。在牛市環境中,它可提供 11.5% 的浮動股息,價格波動相對溫和;但其風險結構本質上等同於「在比特幣資產覆蓋率上賣出一份看跌期權」——當 BTC 大幅下跌時,STRC 無法替代真正具備本金保障特性的固定收益產品。

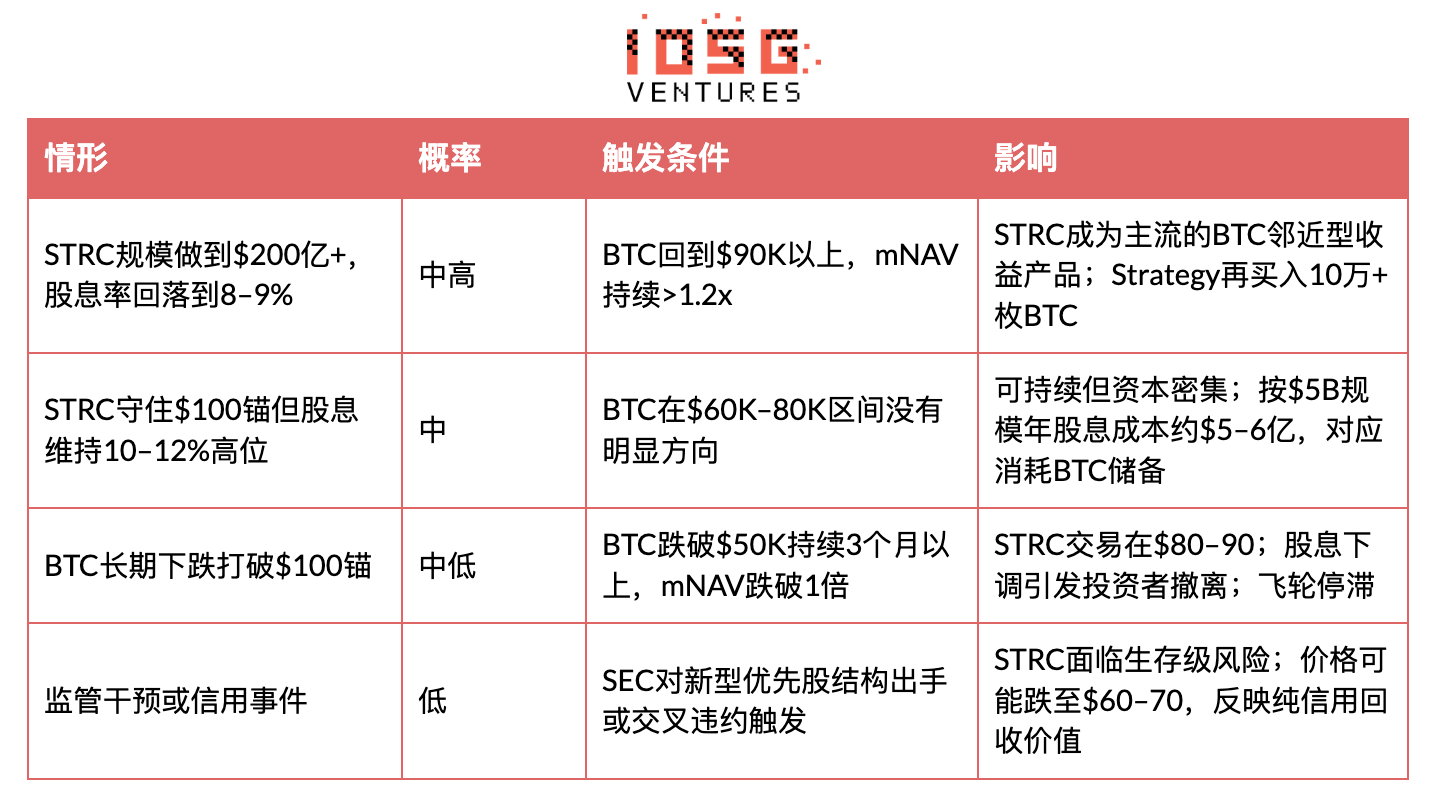

STRC 真正的脆弱點不在 BTC 價格本身,而在 mNAV(市場淨資產價值倍數)。一旦 MicroStrategy(MSTR)的 mNAV 連續 4 週以上跌破 1.0 倍,其正向飛輪機制將於 3 個月內進入被動模式的下行螺旋。我們評估此觸發條件於 2026 年下半年出現的機率約為 70%,屆時 STRC 可能出現 85–90 美元的具吸引力買入區間。若該觸發未發生,則代表 Saylor 已成功打造一個全新的、原生於比特幣生態的信用工具類別。

背景:STRC 是什麼?

Strategy(前稱 MicroStrategy)推出的 STRC(「Stretch」)是一檔目標面值為 100 美元的永續優先股,透過每月浮動股息維持價格穩定。截至 2026 年 3 月 31 日,STRC 名義規模達 50 億美元,單日成交量峰值逾 3 億美元(2026 年 3 月數據),自推出以來已為 Strategy 提供超過 35 億美元的 BTC 購買資金,成為其目前最關鍵的融資載體。截至 2026 年 4 月 12 日,Strategy 資產負債表共持有 780,897 枚 BTC,整體槓桿率為 33%,STRC ATM 剩餘可發行額度約為 216 億美元。

這項工具屬於全新金融品類:外觀類似貨幣市場基金(價格穩定、收益率高),但所承擔之信用風險完全集中於單一公司(Strategy)的 BTC 持倉表現。

在深入論述前,先釐清「我們可能錯在哪裡」:

若我們的分析有誤,原因將是以下三者之一(或同時成立):

• 傳統固收投資人真願意為 700 個基點(bps)的利差,接受高度反身性(reflexive)風險;

• STRC 於 3 年內規模擴張至 500 億美元,成為事實上的比特幣收益曲線基準;

• Saylor 成功將 BTC 證券化為機構投資組合可接受的帶息抵押資產。

此種樂觀情境,將代表加密產業迄今為止最大規模融入傳統金融的里程碑——一個於 2025 年之前根本不存在、卻新增逾 500 億美元規模的全新資產類別。

在此情境下,2026 年 4 月的股息暫停並非警示信號,而是成熟期工具的典型特徵:在早期價格發現完成後,逐步穩定收益水準,類似早期高收益債 ETF 隨機構採納而重定價下行的過程。

論點拆解:STRC 如何運作?風險在哪?

STRC 的核心創新,在於將尋求收益的資金流,直接轉化為 BTC 的持續買盤壓力。當 STRC 價格穩定於 100 美元附近時,Saylor 透過 ATM(自動發行機制)新增發行(佔日成交量約 40%),並將所得資金全數用於購入 BTC;再以高於 NAV(mNAV > 1x)的價格發行 MSTR 普通股完成去槓桿。最終效果是:每 1 億美元 STRC 日成交量,可撬動約 1.2 億美元的 BTC 購買力。

然而,此機制的脆弱性正在於其高度循環性:STRC 能穩守 100 美元,是因為投資人相信它會穩;而 Saylor 則透過持續調升股息來維繫此信念。這個錨點並非由抵押品支撐,而是由信心支撐——且仰賴一場無正式上限的「連續股息拍賣」來維持。一旦信心破裂,拍賣成本便會愈來愈高。

STRC vs. 其他比特幣敞口工具:關鍵差異

關鍵洞察:對 Strategy 而言,STRC 將固收需求轉化為 BTC 積累的燃料;對投資人而言,它在良性環境中提供夏普比率優化的報酬,但暗藏一筆針對 BTC 的「賣出看跌期權」。NYDIG 的描述極為精準:「它類似於在比特幣資產覆蓋率上做空一份看跌期權——藉由承擔 BTC 下跌侵蝕資產緩衝的下行風險,換取收益。」

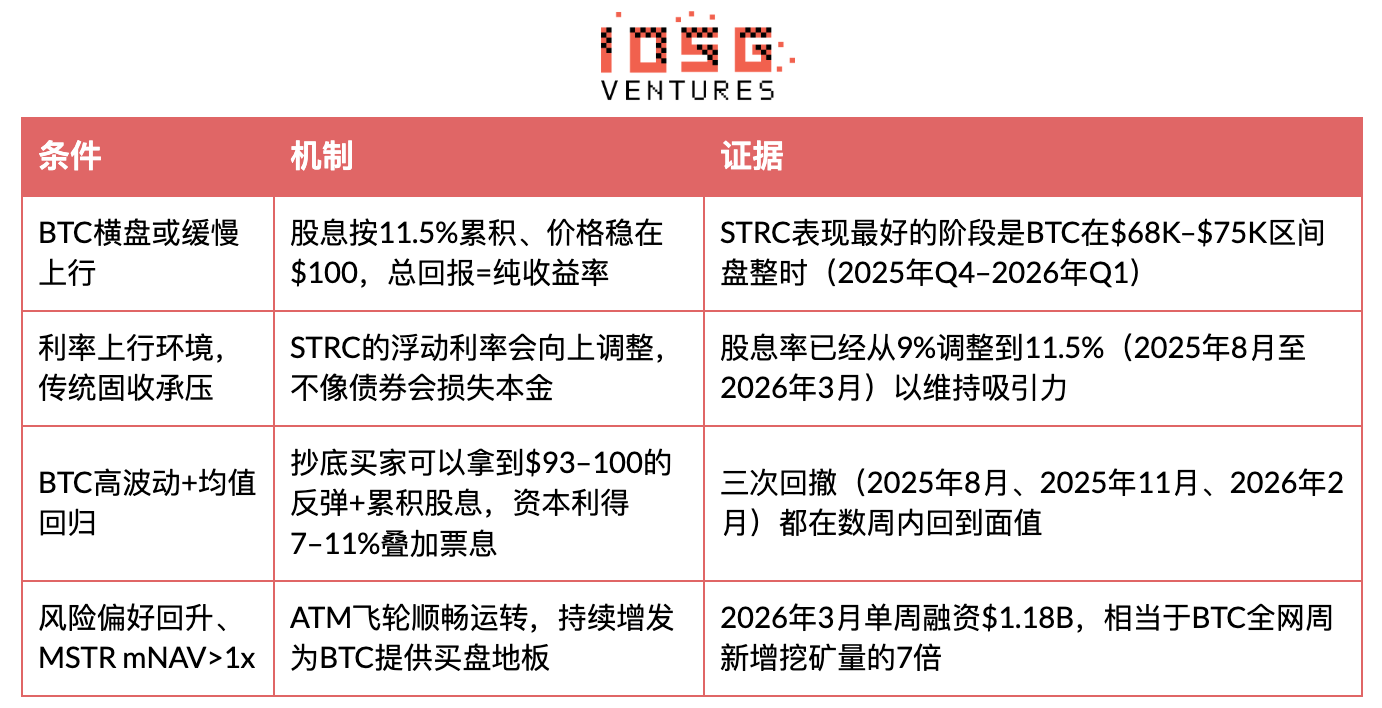

STRC 表現優異的時機

STRC 表現疲弱的時機

STRC 崩盤情境:死亡螺旋如何啟動?

關鍵問題是:STRC 是否可能陷入自我強化的下行循環?答案是肯定的,但需滿足特定條件。該機制存在三個相互關聯的失效路徑:

第一階段:BTC 下跌打破 100 美元錨點

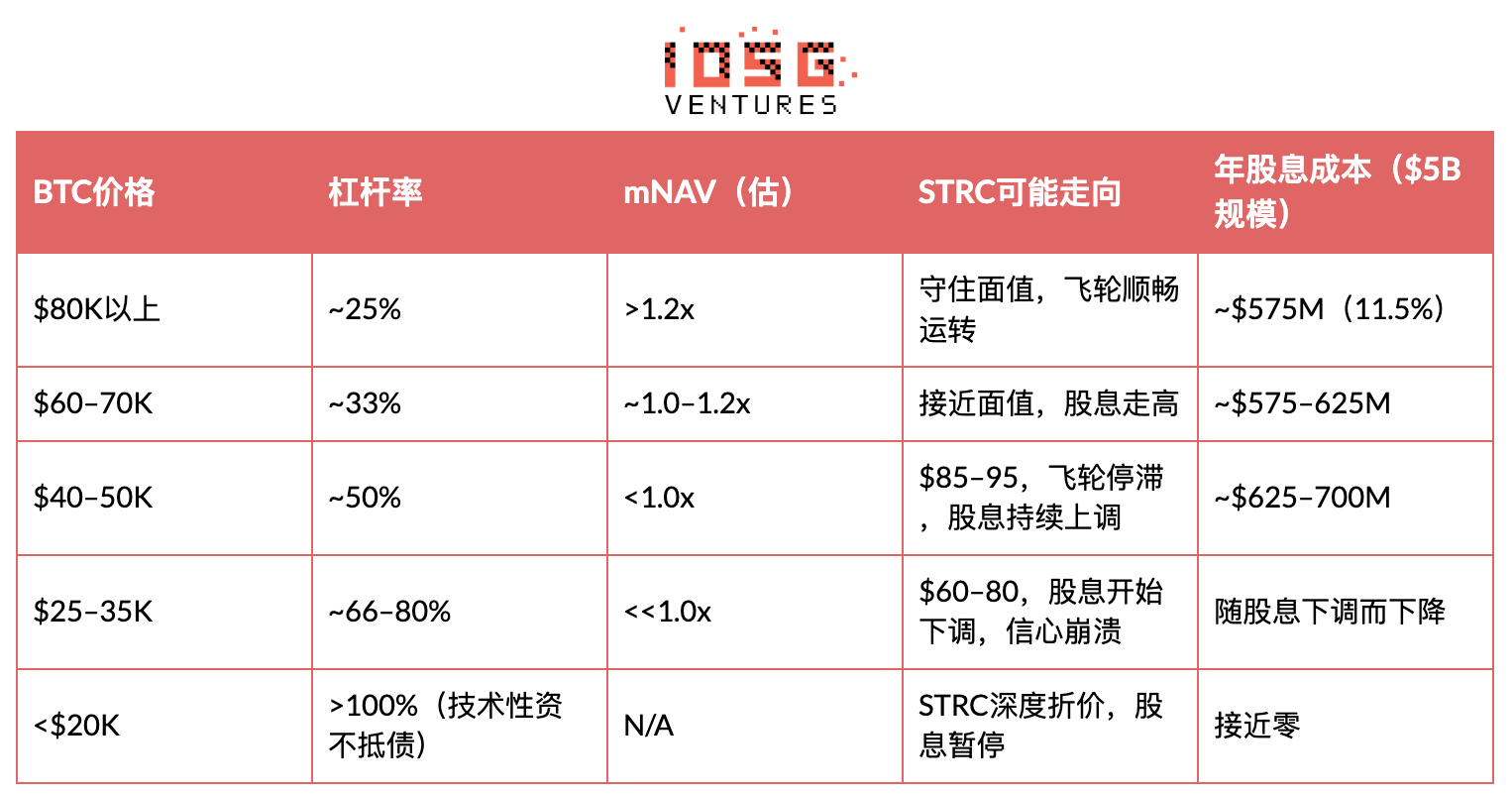

當 BTC 急跌(例如 2025 年底自歷史高點回撤約 45%),Strategy 的槓桿率將機械性上升。以截至 2026 年 4 月 12 日的 780,897 枚 BTC 及 33% 槓桿率估算,若 BTC 再跌 50%,槓桿率將升至約 66%。此時 STRC 的信用品質惡化(對剩餘資產的優先求償權變薄),價格跌破 100 美元。此情形已發生三次(2025 年 8 月:約 92 美元;2025 年 11 月:盤中低點;2026 年 2 月:約 93 美元),但每次 BTC 均快速反彈,重新拉回錨點。

第二階段:股息調升陷阱

依據 Strategy 向 SEC 提交的指引:若月度 VWAP 落於 95–99 美元之間,股息率每月調升 25 bps;若跌破 95 美元,則每月調升 50 bps。自 9% 調升至 11.5%,股息率於約 8 個月內(2025 年 8 月至 2026 年 4 月)累計上調 250 bps,平均每月約 31 bps——此速度遠超任何同類公司優先股於穩定市況下的重新定價節奏。2026 年 4 月為連續 7 次調升後首次暫停。兩種解讀:(a)需求企穩(看多);(b)Strategy 已觸及傳統固收投資人對收益率的敏感天花板(看空)。這是未來 1–2 個月最值得追蹤的單一信號。

若 BTC 持續低迷,股息勢必繼續調升,方能吸引買家重返面值附近。以 50 億美元規模計算,每調升 100 bps 即意味每年增加約 5,000 萬美元現金支出;若 STRC 擴張至 200 億美元(已授權 ATM 額度),每 100 bps 成本即達每年 2 億美元。若熊市延續超過 6 個月,STRC 收益率恐攀升至 13–15%;在此水準下,200 億美元規模的年股息支出將高達 26–30 億美元,嚴重侵蝕 Strategy BTC 儲備的潛在收益,迫使其在「繼續調升」與「放棄穩定敘事」間做出抉擇。

股息調升無正式上限,這種「上不封頂」的動態,正是看空派緊盯的核心風險點。

第三階段:mNAV 跌破 1 倍,飛輪斷裂

此為真正的斷點。Strategy 仰賴以高於 NAV 的價格發行 MSTR 普通股(mNAV > 1x)來購買 BTC 並去槓桿。若 BTC 深跌導致 mNAV 跌破 1 倍,普通股發行將稀釋現有股東價值,Saylor 將無法透過發行實現去槓桿。此時 Strategy 將面臨三難選擇:(a)繼續以更高股息率發行 STRC 並承受更高槓桿;(b)依 SEC 備案條款單方面調降股息(每月 25 bps),任由 STRC 價格下跌;(c)出售 BTC 於下跌市場中套現。

Saylor 多次公開聲明「絕不出售 BTC」。BitMEX Research 的結論指出(b)最可能發生:「Strategy 不會賣比特幣,它將直接放棄 STRC 追求價格穩定的敘事。」所有壓力將全部轉嫁給 STRC 持有人。

一項早期預警信號已亮起:2026 年 4 月 6–12 日當週,MSTR 的 ATM 增發金額為零——所有融資皆透過 STRC 完成(10 億美元,1,002.8 萬股;見 MSTR 8-K)。顯示 mNAV 已緊繃至 Saylor 不願承擔普通股稀釋風險的程度。第三階段前置條件已部分觸發——飛輪正以單腿運轉。

量化崩盤情境

STRC 與 UST/Terra 的關鍵差異:UST 仰賴演算法鑄銷機制,唯一支撐為內生代幣(LUNA);STRC 的支撐則為真實 BTC,且 Strategy 擁有自由裁量權選擇調降股息,而非被動清算。STRC 的理論下限並非零,而是清算時對剩餘資產的優先求償權。但若 BTC 下跌逾 60% 並長期維持低位,此下限可能遠低於 100 美元。

關鍵變數是時間。過去每一次 STRC 回撤均於數週內修復,因 BTC 快速反彈。一次真正崩盤需持續熊市(BTC 在 5 萬美元以下維持逾 3 個月),使股息調升機制長期運作,進而侵蝕市場信心。STRC 在面值之下、股息持續調升的狀態維持越久,就越像一家公司以愈來愈高的利率展期愈來愈脆弱的債務——而此模式在信用市場中已有明確終局。

資本結構優先級(清算順序):可轉債(約 82 億美元)→ STRF → STRC → STRK → STRD → MSTR 普通股。STRC 排在 82 億美元無抵押債務與 STRF 優先股之後。

業界觀點彙整

「STRC 的風險顯著高於短久期美國公債……音樂停止時,投資人可能會覺得有些被冒犯了。」——BitMEX Research,《A Bit of a Stretch》(2025 年 11 月)

「評估 STRC 風險的恰當方式,應從治理架構與從屬順序切入,而不僅聚焦於支付風險。」——Greg Cipolaro,NYDIG 全球研究主管(2026 年 3 月)

「它類似於在比特幣資產覆蓋率上做空一份看跌期權——藉由承擔 BTC 下跌侵蝕資產緩衝的下行風險,換取收益。」——NYDIG 研究報告(2026 年 3 月)

分析師觀點的核心分歧在此:看多派認為 STRC 是當前市場上最安全的 11.5% 收益獲取方式;看空派則視其為披著貨幣市場基金外衣、定價錯誤的信用風險。看空派的核心憂慮,正對應上述股息調升機制:STRC 不會突然違約,而是緩慢重定價——BTC 愈低迷、時間愈久,它就愈從準貨幣工具滑向困境收益產品。這種漸進式滑坡,才是真正的風險,而非某一夜的崩盤。

推論與預測:STRC 的未來路徑

結論:STRC 是一項真正新穎的金融工具,在其設計初衷的環境中運作極佳——BTC 穩步上揚、資本市場開放、mNAV > 1x。在此狀態下,它確實可提供 11.5%、波動可控的收益。但其下行風險結構高度不對稱:景氣時賺取票息,衰退時承擔集中、單一名的 BTC 信用風險。STRC 並非國債或多元高收益債的替代品,而是一檔押注 Strategy BTC 積累飛輪持續運轉的槓桿頭寸——只是被包裝成固定收益的樣貌。

截至 2026 年 4 月的三大關鍵信號

信號一:4 月首次暫停股息調升(截至 2026 年 4 月 1 日,CoinDesk)

繼 2025 年 8 月至 2026 年 3 月連續 7 次調升(9% → 11.5%)後,Saylor 於 4 月維持股息率不變。兩種解讀:(a)需求於此收益率水準企穩(看多);(b)Strategy 已觸及傳統固收投資人的收益率敏感天花板(看空)。這是 5–6 月最關鍵的單一追蹤信號,亦為前述 mNAV 觸發框架的關鍵拐點。

信號二:4 月 6–12 日當週 MSTR ATM 增發為零,全數融資由 STRC 完成(10 億美元;MSTR 8-K,2026 年 4 月)

當前 BTC 價格水準下,mNAV 已壓縮至 Saylor 不願承擔普通股稀釋風險的程度。死亡螺旋第三階段的前置條件已部分觸發——飛輪正以單腿運轉。

信號三:上周 BTC 買入均價為 71,902 美元/枚,低於 Strategy 歷史平均成本 75,577 美元/枚(截至 2026 年 4 月 12 日,MSTR 8-K)

Strategy 正於疲軟市場中執行 DCA(定投)策略。飛輪仍在運轉,但每一筆邊際買入都在稀釋資產緩衝,而非增厚——此與 2024–2025 年那波積累的動態恰好相反。

投資建議:HOLD,等待更佳進場點

當前狀態:持有既有部位,無明確訊號前不加碼。MSTR 的 mNAV 已壓縮至 1.0 倍附近。STRC 仍守於 100 美元面值並支付 11.5% 股息,顯示股息機制尚按設計運作,但安全邊際已極其狹窄。

重新建倉條件:BTC 站上 7 萬–7.5 萬美元,且 MSTR mNAV 連續兩週確認維持於 1.1 倍以上。屆時 STRC 將重回 100 美元面值附近,進入條件買入區。歷史經驗顯示,在 95 美元以下抄底+隨後 BTC 反彈的組合,曾創造 7–11% 的資本利得+累計票息——但此僅發生於 BTC 可於數週內反彈的環境(2025 年 8 月、2025 年 11 月、2026 年 2 月)。當前回撤究竟是延續此模式,抑或預示更持久熊市,仍是最大未知數。

退出信號:出現以下任一情況時,即啟動賣出評估:(a)MSTR mNAV 跌破 1.0 倍且持續逾兩週;(b)STRC VWAP 連續 4 週低於 95 美元;(c)BTC 放量跌破 5.5 萬美元。

附錄:關鍵時間軸與補充觀察

時間軸

持股集中度——誰有能力強行打破價格?

Strive 的 5,000 萬美元購買行動曾被提及,但未討論 STRC 是否存在少數大型機構持有人——倘若他們同步輪出,是否足以壓垮日均 2.58 億美元的成交量,並自我實現地將 STRC 壓至面值以下?此即所謂「擠兌」風險。