不賣鞋改賣算力,AI算力會重蹈DAT覆轍?

原創|Odaily星球日報(@OdailyChina)

作者|Wenser(@wenser 2010 )

曾風靡全球的「網紅鞋」品牌 Allbirds 近日正式宣布:將出售全部鞋履業務,並籌集 5000 萬美元資金,全面轉型為 AI 算力基礎設施公司——NewBird AI。消息發布後,其股價單日暴漲 582.33%,一度衝高至 24.31 美元,現報 16.99 美元。這一舉動不僅引發市場震動,更標誌著一個新趨勢的來臨:**上市公司正集體湧入 AI 算力賽道,掀起第二波「概念重構」浪潮。**

儘管 5000 萬美元在當前動輒數百億美元規模的 AI 基礎設施投資中顯得微不足道,但其背後所折射的,是全球 AI 算力供需嚴重失衡的現實,以及資本市場對「AI 故事」前所未有的敏感與擁抱。

AI 算力缺口已成全球性瓶頸

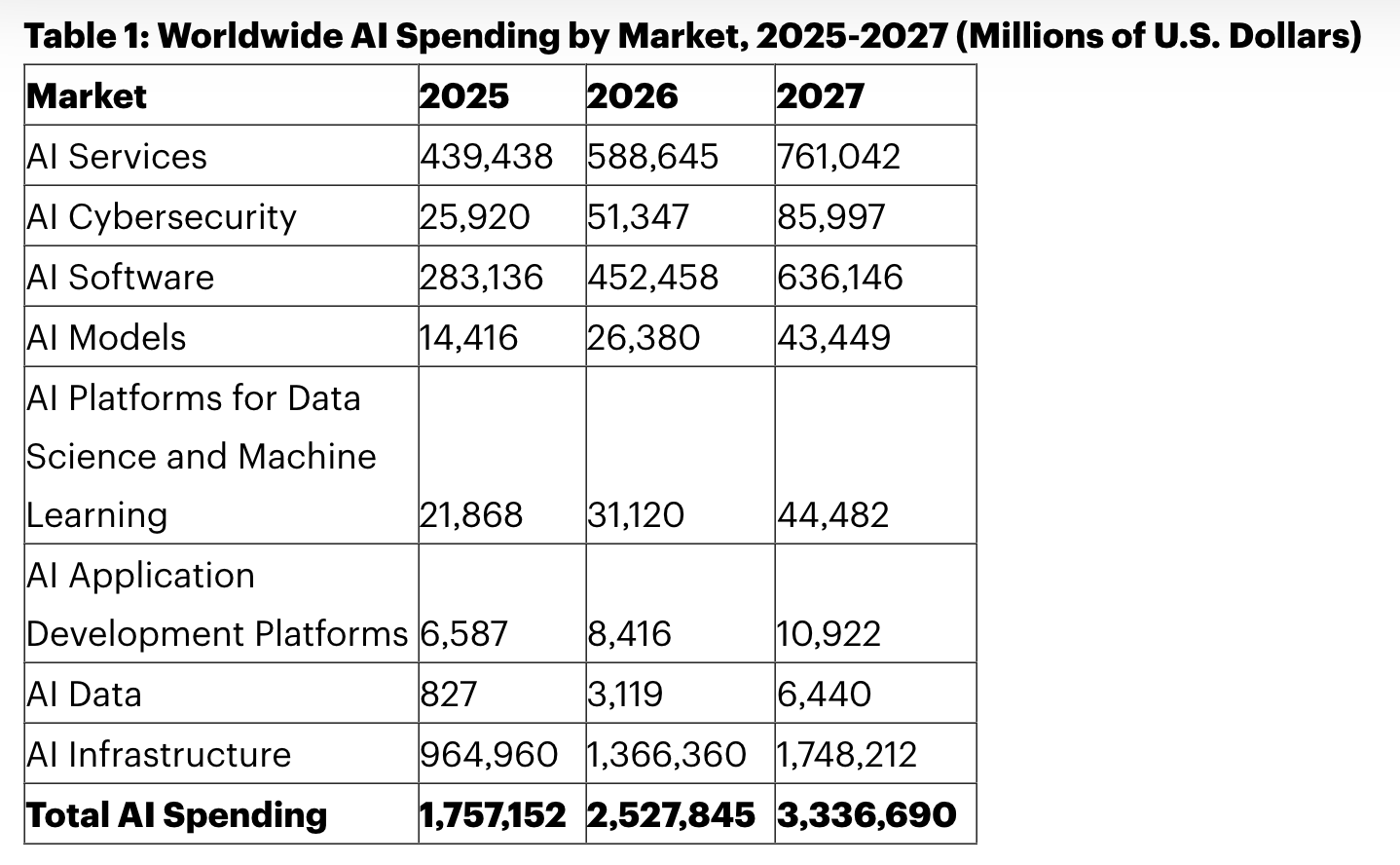

根據 Gartner 最新報告,2026 年全球 AI 相關支出預計達 2.52 兆美元,年增 44%;其中 AI 基礎設施(含伺服器、加速器、儲存與資料中心平台)將佔 1.37 兆美元,超過總支出一半。

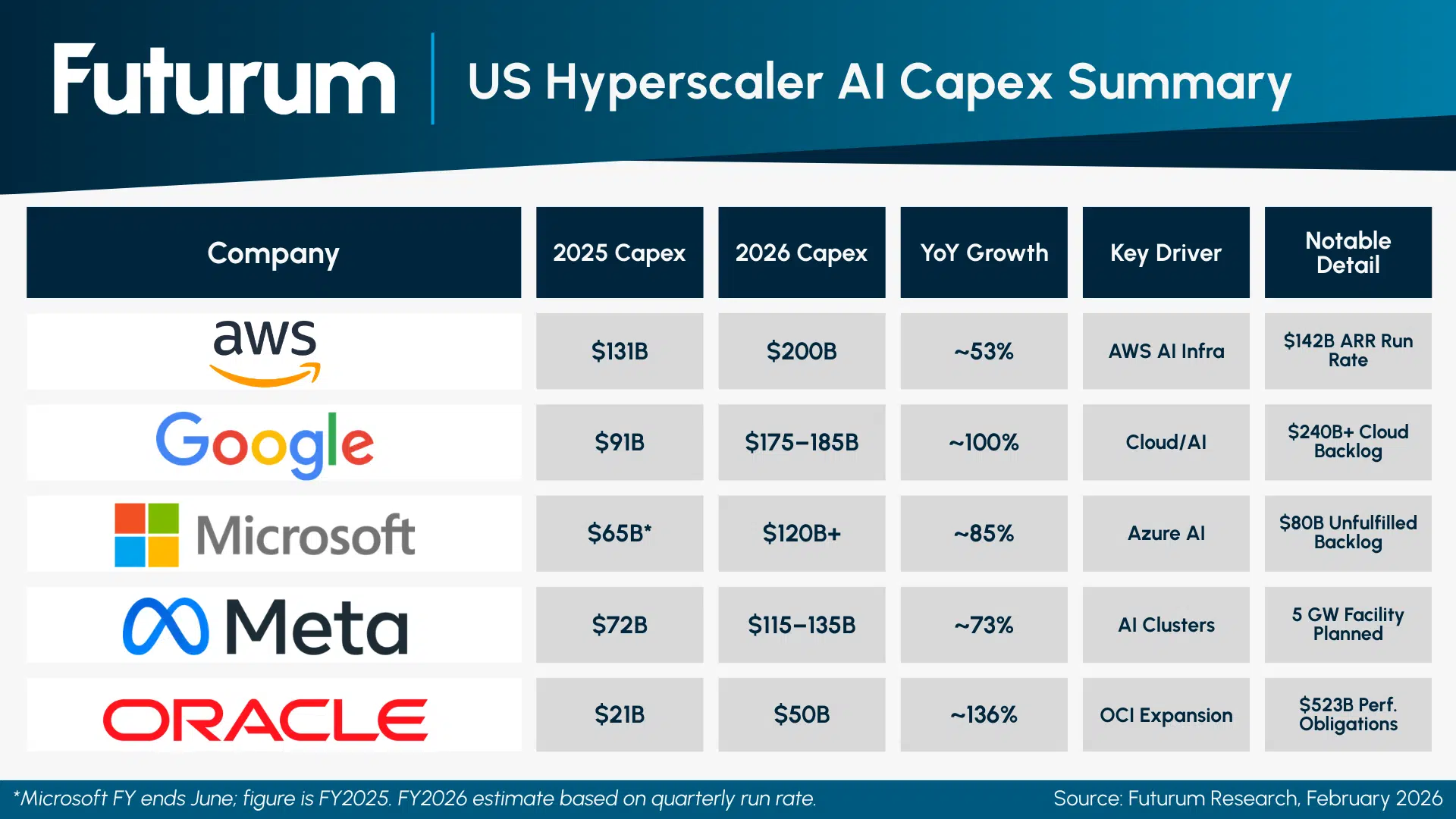

五大雲端巨頭——微軟、Alphabet(Google 母公司)、亞馬遜、Meta 及 Oracle——2026 年 AI 基礎設施資本支出合計達 6600–6900 億美元,約為 2025 年的兩倍。所有廠商均明確表示:市場處於「供不應求」狀態。

受限於 GPU 數據中心平均 36–52 週的交付週期,算力緊缺局面至少持續至 2026 年第三季。而缺口來源不僅限於大模型訓練,更涵蓋全球十數億用戶日常使用的推理服務——B 端與 C 端雙重需求疊加,使算力成為當下最稀缺的數位資源之一。

英偉達創辦人黃仁勳於 2026 年 CES 大會上明確預測:「2027 年 AI 晶片與基礎設施市場規模有望突破 1 兆美元。」此一判斷,正建立於真實、可量化的產業需求之上。

更值得關注的是資源競爭升級:斯坦福大學《2026 年 AI 指數報告》指出,當前全球 AI 系統耗電量已達比特幣挖礦規模的一半,並接近瑞士或奧地利全國用電總量。AI 正與加密貨幣行業同步爭奪電力、冷卻、土地等關鍵實體資源。

從 DAT 到 AI:資本敘事的進化與差異

Allbirds 的轉型,令人聯想到 2025 年第三季爆發的「DAT(數位資產財庫)概念股」狂潮——Bitmine、Sharplink 等公司憑藉持有 BTC、ETH 或 SOL 等代幣,短短數日股價飆升數倍甚至十餘倍。

然而,AI 算力敘事並非簡單複製 DAT 模式,而是其技術深度、商業邏輯與長期價值支撐的升級版本。已有成熟案例印證這條路徑的可行性:

- Axe Compute(AGPU):前身為醫療科技公司 Predictive Oncology Inc.,2025 年 9 月宣佈以 Aethir(ATH)代幣為核心資產啟動 DAT 戰略,股價單月漲近 200%;隨後完成逾 3.4 億美元融資,正式轉型為 GPU 算力基礎設施企業,股票代碼變更為 AGPU;

- CoreWeave(CRWV):老牌加密礦企,三年內徹底轉型為 AI 雲服務商。先後與 OpenAI 簽署 224 億美元基礎設施協議、與英偉達投資的 Vast Data 簽訂 11.7 億美元 AI 合作案、並與 Anthropic 達成資料中心租賃協議。2025 年營收達 51.3 億美元(年增 168%),2026 年資本支出規劃超 300 億美元,目前市值約 624 億美元。

相較之下,Allbirds 的 5000 萬美元融資規模雖小,但其真正價值不在於能購置多少張 GPU(按市價約僅 1,500–2,000 張),而在於其作為一家納斯達克上市公司的「殼資源」——這對亟需快速進入公開資本市場的 AI 基礎設施初創企業而言,具有極高戰略吸引力。

AI 算力生意的三重底氣:收入、門檻與現金流

與 DAT 模式相比,AI 算力轉型具備更扎實的現實支撐,主要體現在以下三方面:

一、真實且高速增長的業務收入

Anthropic 年化營收已突破 300 億美元(2025 年僅為 90 億美元);OpenAI 截至 2026 年 2 月年化營收亦逾 250 億美元。這些收入來自長期服務契約與實際算力交付,而非依賴代幣價格波動,提供穩定可驗證的財務錨點。

二、高運營門檻篩選出實力玩家

AI 算力不是「囤卡即營業」。它涵蓋資料中心建設、電力調度、液冷系統、網路架構、7×24 運維團隊及客戶拓展等全鏈條能力。准入門檻高、投入週期長、團隊專業性強,大幅降低「紙面故事」偽裝空間。DAT 底層是金融資產;AI 算力底層是實體運營資產。

三、可持續的經常性現金流

DAT 公司收入高度綁定幣價漲跌,質押收益微薄;而 AI 算力企業透過多年期租賃協議(如 CoreWeave 與 OpenAI 的十年期合約),可實現穩定、可預測的現金流入,構建真正意義上的企業級現金流模型。

監管警訊與理性警示

儘管前景廣闊,市場亦不乏理性聲音:

- FifthVantage 執行長 Matt Domo 指出:Allbirds 此舉更像「股價提振工具」,投資人須警惕「AI 洗白(AI washing)」——即誇大或虛構 AI 能力以博取市場關注,類似 2017–2018 年眾多企業蜂擁「區塊鏈化」的歷史重演;

- 喬治城大學麥克多諾商學院副教授 Jason Schloetzer 強調:5000 萬美元融資「與實際營運所需投入相比微不足道」,但大量新進者湧入,也反映市場對 AI 增長的長期信心;

- Seaport Research 分析師 Jay Goldberg 直言:難以想像一家毫無 AI 運營經驗的消費品牌,能在高度專業化的算力市場提供具競爭力的產品與服務。

在 AI 時代列車呼嘯前行之際,有人奮力攀上車門,有人穩坐車廂之中,亦有人被甩落於鐵軌之外。Allbirds 的轉身,既是資本本能的選擇,也是產業變遷的縮影——唯有真技術、真場景、真現金流,方能在喧囂退去後,留下不可替代的價值。