鏈上借貸市場深度研究:鏈下信用與鏈上清算

一、定義演進:從加密槓桿工具邁向主流金融基礎設施

鏈上借貸已超越早期「高槓桿加密工具」的定位,逐步轉型為支撐真實資產配置與機構資金流動的關鍵金融基礎設施。這一轉變始於2020年Compound推出流動性挖礦,引爆「DeFi盛夏」;但2022年Terra/Luna崩盤與FTX倒閉暴露了超高抵押率與連環清算的系統性脆弱。歷經熊市淬鍊,鏈上借貸迎來三大驅動變革:

- 監管環境成熟化:歐盟MiCA框架正式落地、美國SEC對加密ETF態度轉向開放,大幅降低傳統資金合規准入門檻;

- RWA(真實資產)深度整合:代幣化美國國債(OUSG)、企業信貸、房地產收益權等成為核心抵押品,重塑用戶結構與風險模型;

- 利率機制趨於完備:從純浮動利率(Aave V1),發展至固定利率協議(Notional、Yield Protocol),再到Pendle所代表的混合利率與收益權分離架構,鏈上利率正與傳統市場接軌。

截至2026年初,鏈上借貸市場已形成清晰的「三層資產架構」:

- 底層:穩定幣借貸(USDC/DAI/USDT)——規模最大、風險最低,典型LTV達80%–90%;

- 中層:主流加密資產借貸(ETH/BTC)——波動性高,LTV嚴控於50%–70%,以緩衝價格劇烈震盪;

- 頂層:RWA抵押借貸(OUSG、Maple私募債、Centrifuge實物資產)——增長最快的新引擎,深受合規機構投資者青睞。

地域用戶結構亦顯著分化:亞洲以個人投資者與套利者為主,偏好高槓桿與複雜策略;歐美則加速機構化,對KYC驗證、合規託管及第三方審計透明度提出更高要求——此差異直接影響各區域協議的功能設計優先級。

二、競爭格局:一超多強與技術路線明確分化

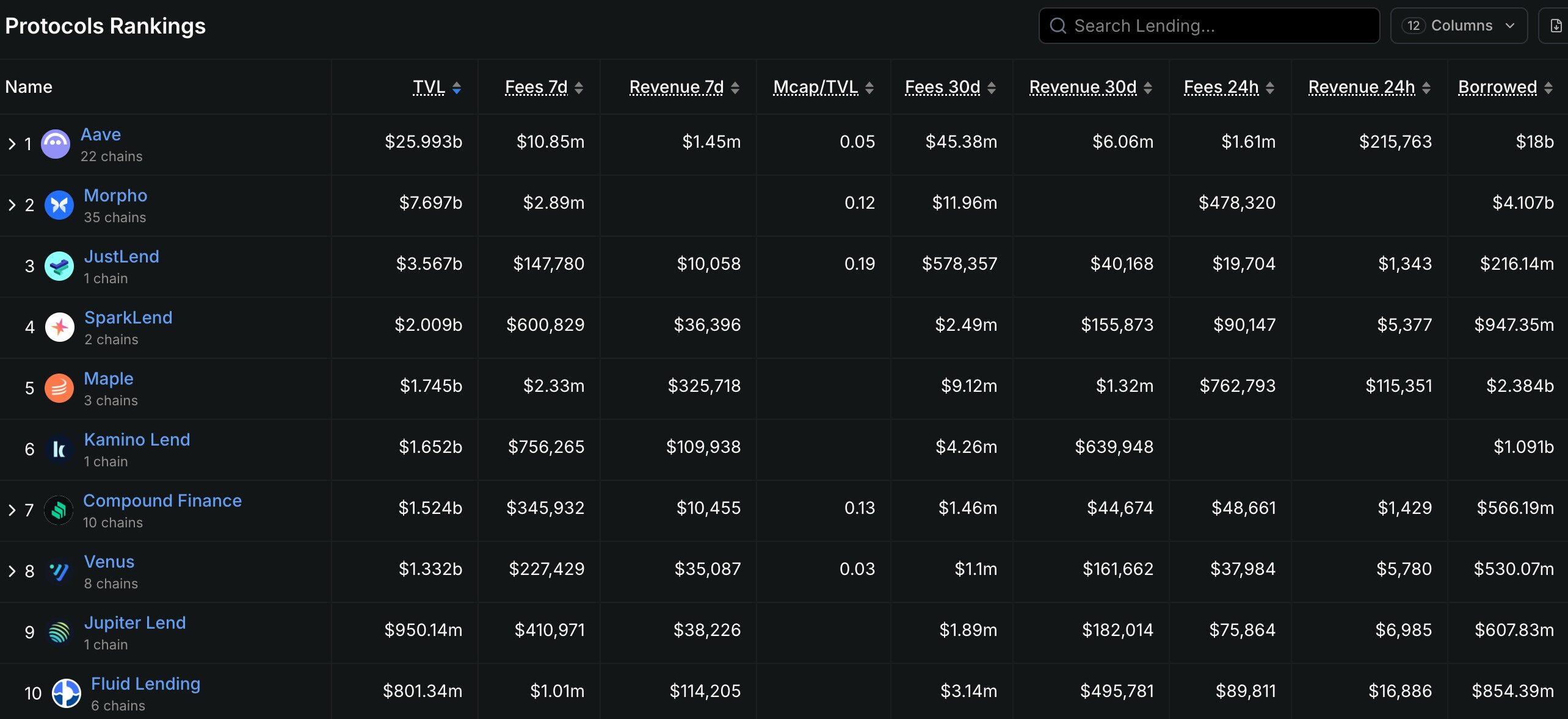

當前市場呈現「一超多強」態勢:Aave以約329億美元TVL穩居第一,佔全賽道總TVL逾50%,領先第二名Compound(26億美元)逾12倍。其護城河不在品牌或網絡效應,而在持續精準的技術迭代能力——從V1浮動利率、V2信用委託與閃電貸,到V3跨鏈流動性(Portal)與隔離模式,每一版本均直擊當時痛點;預計2026年中推出的V4更將強化跨鏈清算與機構級合規框架。

在Aave主導下,差異化協議積極尋找生存空間:

- Morpho Labs:由Aave/Compound「優化層」起步,現已獨立發展出Morpho Blue(無預言機、無治理借貸)與Morpho Vaults(專業風險策劃者管理的收益策略),完成從「增強模組」到「自主協議」的躍遷;

- Spark Finance:緊密整合MakerDAO的DSR(DAI儲蓄率)生態,在穩定幣借貸領域建立穩固基本盤,並憑藉與Aave V3技術協同,成為機構資金入場的重要通道。

技術路線已明確分化為三條主軸:

- P2Pool(聚合流動性):代表協議為Aave、Compound、Kamino Finance。資金匯入共享池,依利用率動態調整利率,優勢為流動性充裕、體驗簡潔;劣勢為資本效率相對偏低,貸方無法直接協商條款。

- P2P(點對點匹配):代表協議為Notional Finance、Myso Finance。提供固定期限、固定利率借貸體驗,利率穩定性佳,適合有明確資金規劃之借款人;但流動性較弱。

- Permissionless Pools(無許可池):代表協議為Euler Finance(V2)、Ajna Finance。完全交由市場承擔風險管理責任——無預言機喂價、無治理投票,參與者自行設定參數、風險自負。去中心化程度最高,但用戶教育成本與智能合約風險亦同步提升。

三、核心風險:清算機制、信用評估與跨鏈安全的三重挑戰

鏈上借貸風險圖譜遠比傳統金融複雜:無存款保險、無央行最後貸款人、無監管窗口指導——清算即唯一價格發現機制,而其「機械化執行」特性常於市場恐慌時加劇跌幅。

清算瀑布(Liquidation Cascade)是首要系統性風險。2020年3月12日「黑色星期四」,ETH單日暴跌37%,MakerDAO大規模清算因流動性枯竭出現零價成交,實際清算價僅市價50%–60%;2022年UST/LUNA崩盤期間,Aave與Compound高槓桿頭寸再遭強制清算,進一步放大拋壓。各協議應對策略包括:

- Aave V3「效率模式」:針對特定資產對優化抵押效率;

- 「隔離模式」:將高風險資產置於獨立池中,阻斷風險蔓延;

- Ajna Finance:徹底摒棄預言機,以抵押品與債務供需關係自動定價,將價格發現完全交予市場。

信用違約風險為第二重困境。Goldfinch與Maple Finance採用「鏈下KYC驗證+鏈上結算」混合模式,引入Blackstone Credit Partners等現實世界信評機構打分,雖緩解資訊不對稱,卻與DeFi無許可精神根本衝突。2022年11月Orthogonal Trading於Maple違約,留下3600萬美元不良債務,凸顯機構借款人資產配置與風險管理能力參差不齊的隱憂;更深層矛盾在於:如何在GDPR、KYC/AML合規要求與鏈上匿名性之間取得平衡?建立兼顧隱私保護與有效性之信用評估機制,將是長期核心課題。

跨鏈安全風險為第三重困境。Aave Portal、Morpho跨鏈部署、Ajna多鏈擴張,正推動借貸邊界從單鏈邁向多鏈生態;但跨鏈複雜性亦成倍放大風險。2022年Ronin Bridge(損失6.25億美元)與Harmony Horizon Bridge(損失1億美元)攻擊事件,揭示跨鏈橋接漏洞如何直接傳導至DeFi協議。當Aave V3引入BNB Chain、Avalanche、Arbitrum等鏈上資產時,其跨鏈轉移高度依賴橋接安全性——而橋接安全水準往往低於各原生鏈本身。更棘手的是跨鏈資產的預言機依賴性:一旦某鏈預言機異常或延遲,該鏈上以該資產為抵押品之頭寸可能面臨無法及時清算風險。「木桶效應」意味著整體安全性取決於所有接入鏈中最薄弱的一環。投資者須密切關注協議跨鏈策略與橋接安全審計記錄。

四、創新趨勢:固定利率、RWA爆發與機構化浪潮三力共振

儘管風險重重,鏈上借貸創新引擎持續高速運轉。2024–2026年,三股力量正重塑賽道規則:

1. 固定利率借貸突破:P2Pool浮動利率模式難以滿足企業與機構對融資成本穩定性的剛需。Notional Finance率先提供12個月以上固定期限、固定利率貸款,貸方可透過購買fCash收益憑證實現期限匹配;Pendle Finance則另闢蹊徑,將未來收益代幣化為「本金代幣(PT)」與「收益代幣(YT)」,讓貸方購PT鎖定確定性收益,YT持有者則承接利率波動風險。兩者共同推進鏈上利率市場化定價。

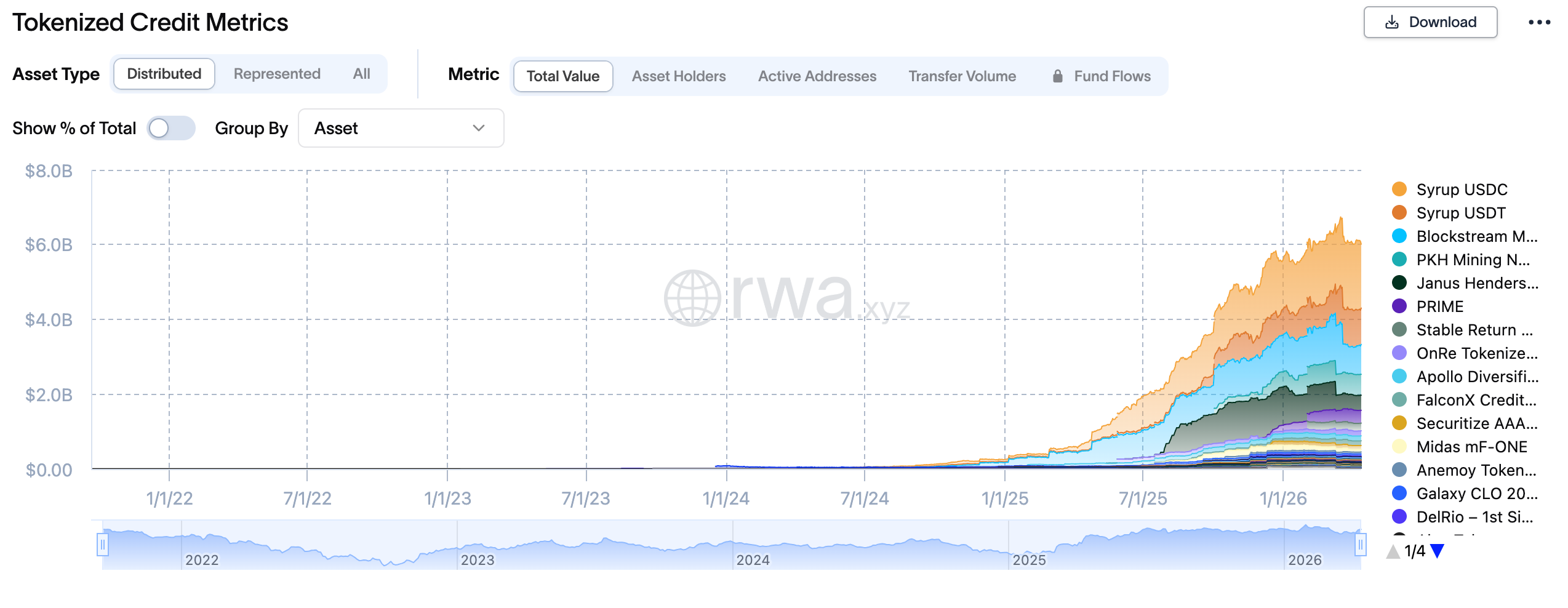

2. RWA借貸爆發式成長:2024年初,BlackRock代幣化基金BUIDL規模突破50億美元,Ondo Finance的OUSG(美債收益代幣)規模破10億美元。美債具備低波動、高流動、強合規三重優勢,已成機構資金進入鏈上借貸的「綠色通道」。Maple Finance、Pendle、Flux Finance等均已支援OUSG抵押借貸;Aave V4更專設「Horizon Institutional Market」,為SEC註冊合規借款人提供服務。截至2026年初,鏈上RWA借貸規模已達185億美元,預期2027年將突破500億美元。

3. 機構化浪潮加速:機構資金訴求為合規、可審計、風險可控,與DeFi原住民偏好截然不同。Centrifuge、RWA.xyz等平台已內建KYC/AML驗證、鏈下信評、託管行清算、監管報告等傳統金融基建。更深層變革在於博弈格局轉變:機構傾向「持有-借貸-再持有」保守策略,取代原生玩家慣用的槓桿、閃電貸與套利。這將導致協議資金結構更長期化、利率曲線更平穩、投機性清算顯著降低——對協議而言,如何兼顧機構穩健性與散戶流動性,是一道必須長期平衡的難題。

五、參與策略:三條價值線索與關鍵風險提示

對投資者與業內人士而言,當前市場提供三條清晰價值參與路徑:

第一條線索:Aave生態延伸布局 除直接持有AAVE代幣外,可關注:

- Morpho Labs(Morpho Blue正建立無預言機借貸新範式);

- Spark Finance(深度整合MakerDAO DSR生態,受益於穩定幣儲蓄需求擴張);

- Aave V4升級帶來之新功能(如機構市場、跨鏈清算)。

第二條線索:RWA借貸賽道Beta機會 Ondo Finance(OUSG)、Maple Finance(機構信貸)、Centrifuge(實物資產融資)為三種代表性切入路徑:

- Ondo優勢:與貝萊德BUIDL深度整合+合規美債穩定收益;

- Maple優勢:已累積Coinbase Ventures、Framework Ventures等真實機構借款人信評檔案;

- Centrifuge優勢:實物資產融資具真實需求+歷史違約率偏低。

第三條線索:固定利率創新協議結構性機會 Pendle Finance(收益權代幣化、「收益分離」)與Notional Finance(傳統固定期限貸款、「利率鎖定」)代表兩種路徑:前者適合熟悉DeFi樂高邏輯之進階用戶;後者更契合追求穩定之機構需求。值得注意的是,Pendle TVL於2024年實現10倍增長(從不足1億美元至逾10億美元),其YT代幣高波動性亦為套利與投機策略創造空間。

風險提示(務必關注):

- 智能合約風險:高TVL使借貸協議成黑客首選目標;2023年Euler Finance遭駭損失1.97億美元,警示即使龍頭協議仍存未揭露漏洞;

- 流動性集中風險:若某抵押品(如stETH)於單一協議TVL占比過高,其極端波動可能觸發系統性清算;

- 監管政策風險:「無許可借貸」功能恐被美歐監管認定為未註冊證券發行或非法集資,尤其在MiCA框架下,合規成本將大幅上升。

配置建議:鏈上借貸敞口宜控制於整體DeFi配置之20%–30%,並優先選擇經多次審計、TVL穩健、團隊背景透明之成熟協議。

六、結語:基礎設施價值與投資時鐘的關鍵轉折

鏈上借貸是DeFi領域最貼近「基礎設施」本質的賽道。它不追逐永續合約的極致槓桿,不依賴流動性挖礦的代幣激勵幻象,亦無NFT市場週期性歸零之憂——其價值根植於真實融資需求、穩定利息收入,以及逐步累積的機構信任。643億美元TVL背後,是無數個人與機構的存款、借款與風險管理行為;這種「草根金融」所形成的規模效應,正是DeFi最樸素也最堅實的價值主張。

展望未來,鏈上借貸的投資時鐘正從「概念驗證期」邁入「機構接納期」。RWA資產湧入、機構市場建立、合規框架完善,正推動此賽道由加密原住民的遊樂場,轉型為傳統金融的延伸戰場。在此轉型過程中,能否精準把握「DeFi原生創新」與「機構合規需求」之間的平衡點,將決定各協議興衰命運。

對長期投資者而言,鏈上借貸值得戰略性配置:核心倉位聚焦Aave生態核心資產;衛星倉位可適度參與RWA與固定利率創新的Alpha機會;同時,須永懷對智能合約風險的敬畏之心,並嚴守倉位管理紀律。