七千億砸向AI 美國人先嚐通脹苦果

4 月 1 日,聖路易斯聯儲經濟學家 Miguel Faria-e-Castro 與 Serdar Ozkan 發表一篇措辭克制、結論尖銳的部落格文章:AI 樂觀情緒本身即為通脹推手。此效應並非源於電費上漲或晶片短缺,而是因公眾普遍相信 AI 將重塑未來——這種集體信念正驅動當下消費與投資行為提前升溫。

同日,《Fortune》揭露德意志銀行一項獨特實驗:研究團隊讓三款 AI 模型(德銀自研 dbLumina、Anthropic 的 Claude、OpenAI 的 ChatGPT-5.2)獨立評估「AI 對通脹的影響」。結果一致顯示:AI 自身亦判斷自身具備推升物價之潛力。

社交媒體上,關於美國物價飆漲的貼文極為密集

兩則事件交織,揭示一個令人不安的自我強化循環:AI 投資規模越大 → 總需求持續擴張 → 通脹壓力難以消退 → 美聯儲延遲降息 → 融資成本居高不下 → 企業卻仍加速加碼投資。

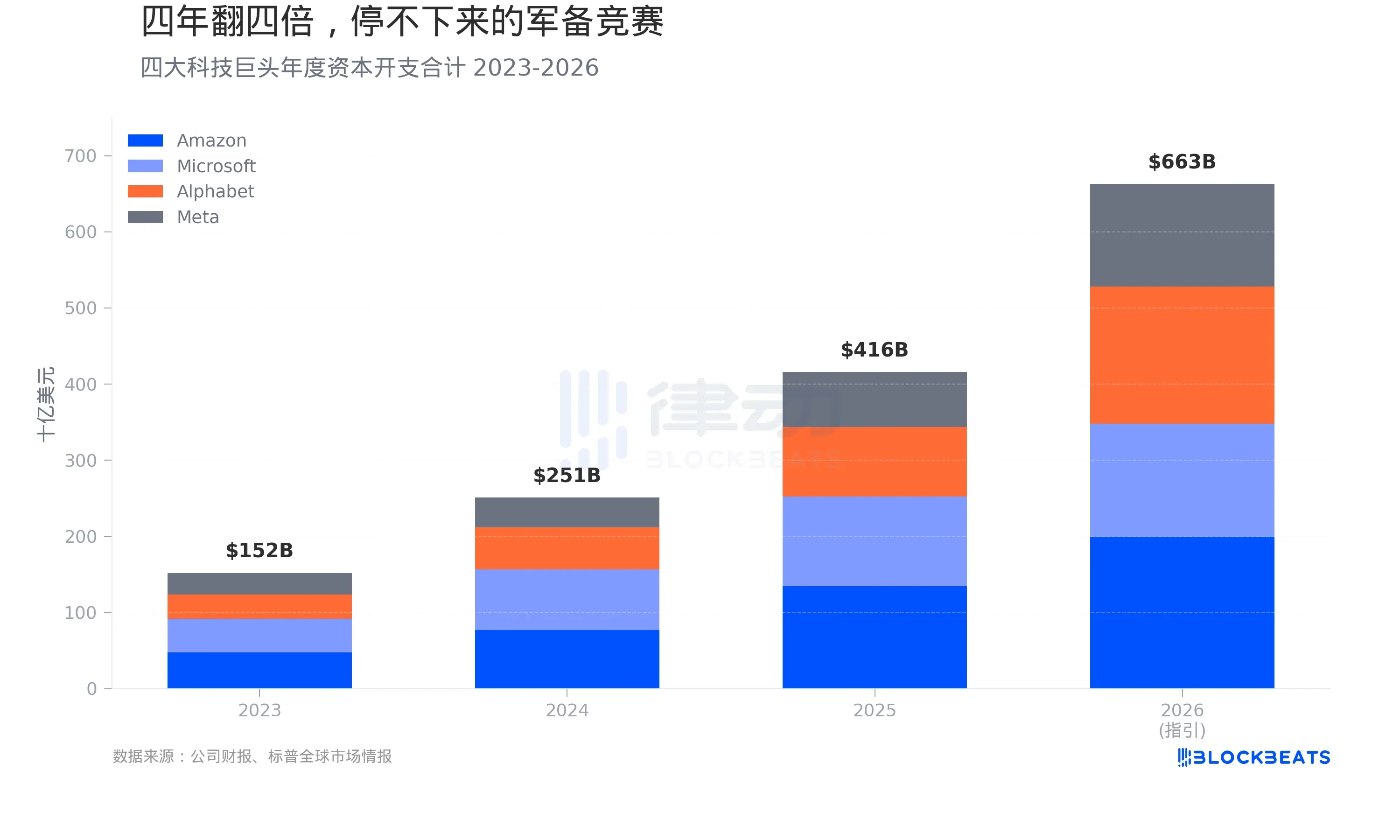

停不下來的 AI 軍備競賽

資金規模觸目驚心。根據四大科技巨頭財報,亞馬遜、微軟、谷歌、Meta 四家公司 2023 年資本支出合計約 1520 億美元;2024 年躍升至 2510 億美元,年增 65%;2025 年預計達 4160 億美元,再增 66%。

2026 年指引更顯激進。據 Wolf Street 彙整:亞馬遜預計 2000 億美元、谷歌 1750–1850 億美元、微軟 1450–1500 億美元、Meta 1350 億美元;四家合計約 6630 億美元。若納入甲骨文 420 億美元之指引,五大企業總額逼近 7000 億美元。

短短四年間,四家企業資本支出暴增四倍,此增速在美國企業史上前所未見。《Fortune》指出,該金額已超越瑞典全年 GDP。

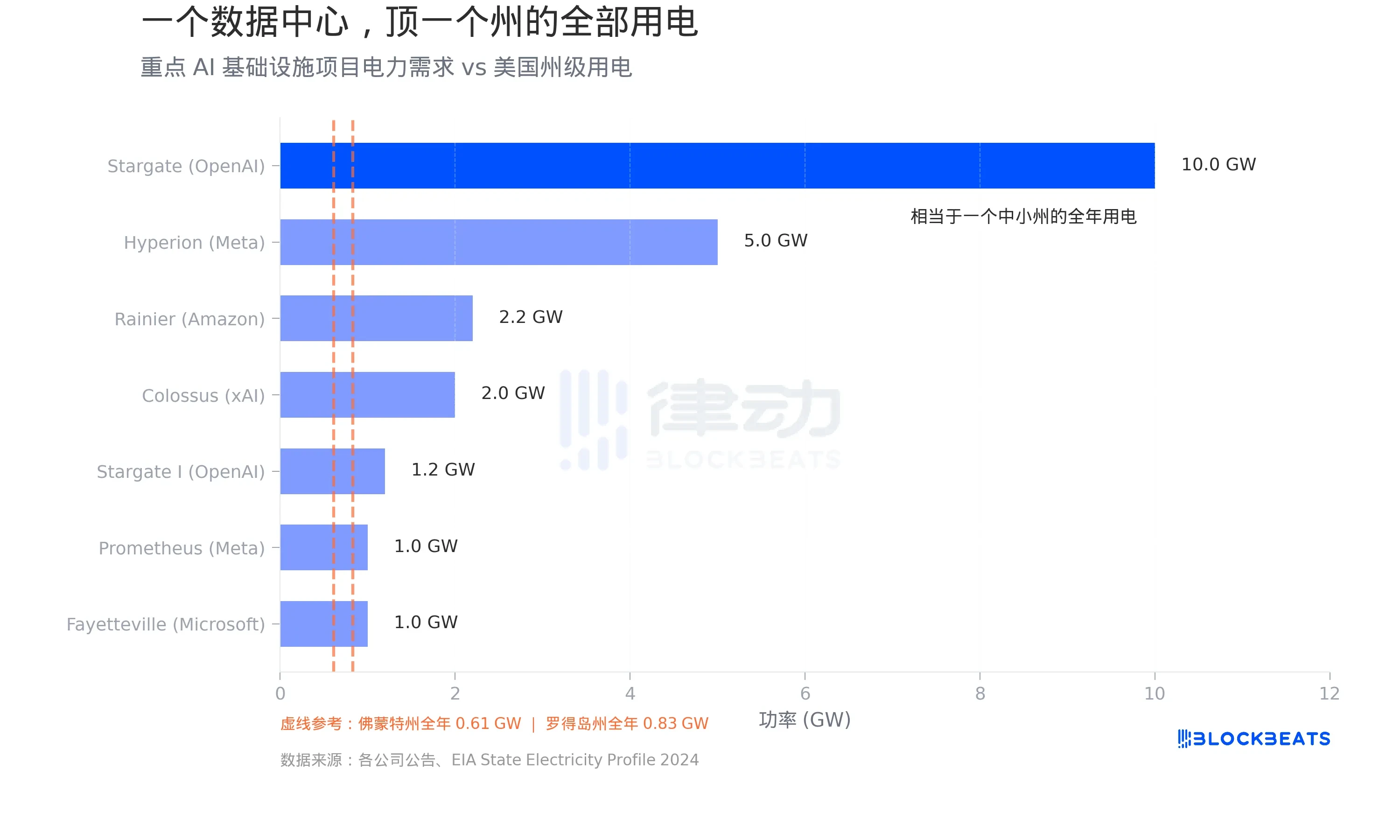

一座資料中心,耗電等同一州全境

上述資金主要湧向資料中心建設。而其最大瓶頸既非土地,亦非技術,而是電力。根據美國能源資訊署(EIA)數據:佛蒙特州全年用電量約 5364 吉瓦時,平均負載僅 0.61 吉瓦;羅德島稍高,約 0.83 吉瓦。

對照現實規模:OpenAI 與甲骨文、軟銀合作之 Stargate 計畫,規劃電力容量達 10 吉瓦,相當於 16 個佛蒙特州總用電量;Meta 在路易斯安那州 Hyperion 園區規劃 5 吉瓦,投資 270 億美元;馬斯克旗下 xAI 於田納西州孟菲斯的 Colossus 已擴展至 2 吉瓦,部署 55.5 萬張 NVIDIA GPU,耗資約 180 億美元;亞馬遜與 Anthropic 在印第安納州共建之 Project Rainier 規劃 2.2 吉瓦。

據 S&P Global 數據,美國資料中心 2024 年總耗電量達 183 太瓦時,佔全國用電量逾 4%;至 2030 年,預計將成長三倍。

此類電力需求絕非遠期藍圖,已然衝擊現有電網。CBRE 報告指出,北美資料中心空置率由 2023 年上半年 3.3%,一路下滑至 2025 年上半年 1.6%,創歷史新低;Cushman & Wakefield 數據顯示,2025 年下半年雖微幅回升至 3.5%,但主因是大量新建產能集中交付所致——實際有效供給仍處極度緊俏狀態,可觀緩解至少須待 2030 年之後。

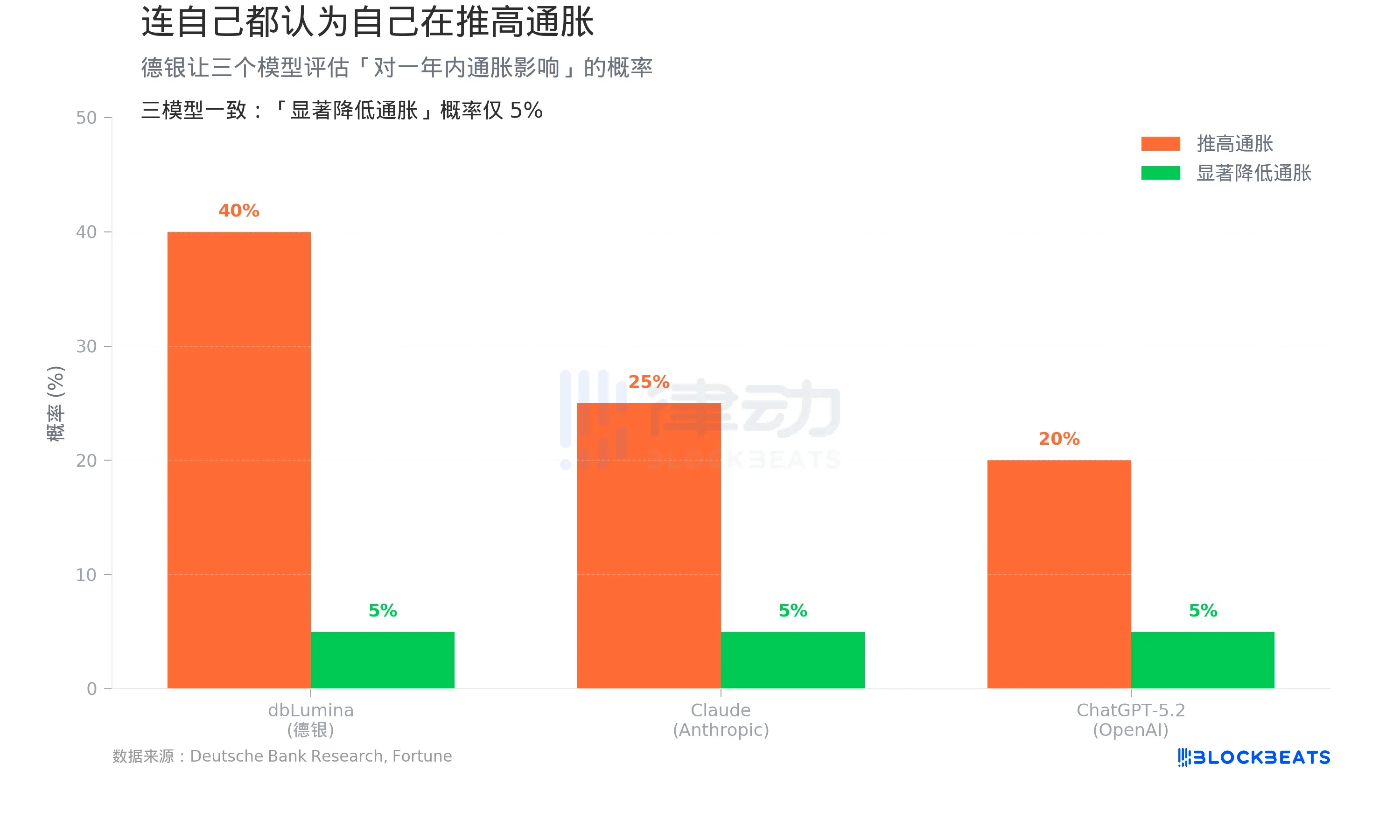

AI 自己也說:我在推高通脹

這些龐大投資不僅拉抬電價、加劇晶片供需失衡,更透過一條隱性管道加劇通脹:預期心理驅動的需求膨脹。

據《Fortune》4 月 1 日報導,德銀首席美國經濟學家 Matthew Luzzetti 團隊設計實驗,請 dbLumina、Claude 及 ChatGPT-5.2 分別評估「AI 在未來一年內推升通脹之機率」。

結果:dbLumina 判斷機率為 40%,Claude 為 25%,ChatGPT-5.2 為 20%;三者對「AI 顯著壓低通脹」之機率評估則高度一致——均僅 5%。

模型共同援引之通脹成因高度重疊:資料中心大規模擴建、半導體需求暴增、AI 工作負載電力消耗急速攀升——皆屬典型需求拉動型價格壓力。

此結論與華爾街部分投資人所持「AI 必將帶來長期通縮」之共識截然相反。德銀團隊明確指出:「AI 會成為主要通縮力量嗎?就連 AI 自己都不這麼認為。」

若拉長至五年視野,模型確實傾向賦予更多通縮可能性;但「AI 引發大規模通縮」仍被歸類於尾部風險區間,發生機率極低。

樂觀預期,本身就是通脹

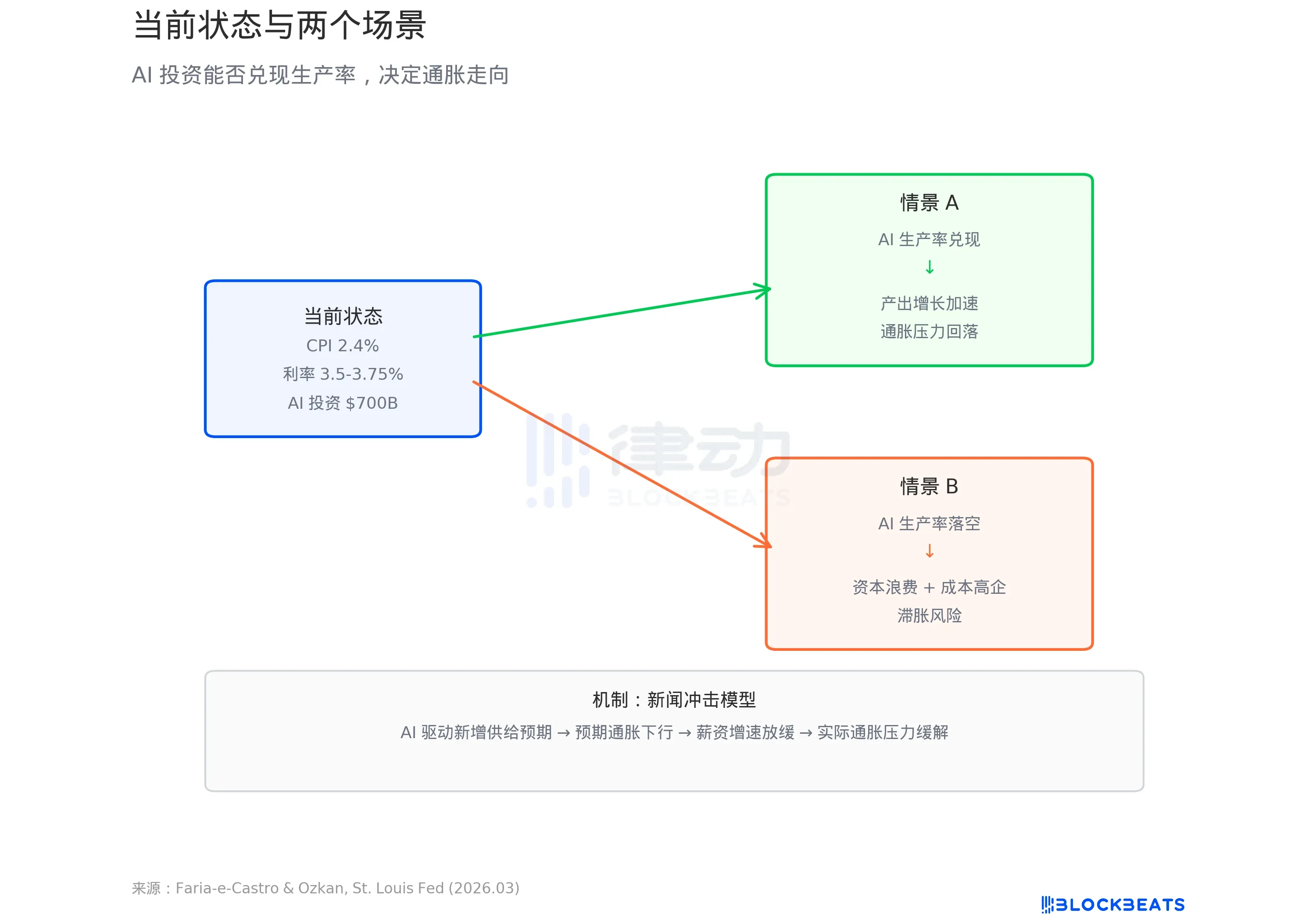

聖路易斯聯儲論文為此現象提供嚴謹理論框架。

Faria-e-Castro 與 Ozkan 採用標準宏觀經濟模型,將 AI 投資熱潮定義為一場「新聞衝擊」(news shock)。聯儲部落格說明:當家庭接收到 AI 是革命性技術之訊號,便會預期未來收入上升,因而提前增加消費;企業則預期生產力提升,遂加大投資。二者疊加,導致總需求快速超越短期供給能力。文中直言:「這些力量共同催生一輪總需求層面的通脹性激增——這正是新聞衝擊初期階段的核心特徵。」

模型推演兩種可能路徑:若 AI 確實實現生產力飛躍,短期通脹將被長期產出增長逐步消化,邁向良性循環;反之,若生產力未能兌現,經濟將陷入「持續低增長與頑固高通脹」之滯脹格局。

聯儲引用數據顯示:自 ChatGPT 發布以來,美國全要素生產率(TFP)年化增速為 1.11%,低於歷史平均值 1.23%。迄今為止,AI 尚未在生產率統計中留下可測量的正面痕跡。

與此同時,美國勞工統計局(BLS)數據指出:2026 年 2 月 CPI 年增率為 2.4%,核心 CPI 為 2.5%,仍未回歸美聯儲 2% 之長期目標;美聯儲 3 月點陣圖顯示,年底利率中位數預期為 3.4%,暗示今年僅有一次降息機會。

7000 億美元正全力注入 AI 基礎設施。這筆資金究竟是當前通脹的成因,抑或生產力革命的必要前奏?答案取決於一個尚未有解的根本問題:那些正在萬億瓦級資料中心中高速運轉的 AI 模型,終究能否讓整體經濟運作得更高效、更節省、更具韌性。