比特幣六萬至七萬美元拉鋸戰

原文作者:Glassnode

原文編譯:AididiaoJP,Foresight News

比特幣目前仍盤整於 60,000 至 70,000 美元區間。現貨市場初現吸籌跡象,衍生品市場已完成槓桿重置;波動性降溫,期權與期貨持倉結構趨向平衡。然而,因缺乏明確催化劑,市場尚未建立推動持續突破所需的信心基礎。

核心觀點摘要

- 比特幣長期受制於 60,000–70,000 美元寬幅震盪區間;URPD 數據顯示,80,000 至 126,000 美元區間堆積大量未實現虧損供應,消化此壓力需顯著價格折讓或更長時間的重新分配。

- 處於虧損狀態的流通 BTC 數量達約 840 萬枚,規模接近 2022 年第二季度熊市結構;當時市場需完成約 300 萬枚 BTC 的跨持有者轉移,方能重返週期中軸。

- 長期持有者已實現虧損金額自 2025 年 11 月起持續攀升,現達每日約 2 億美元,確認「主動投降」行為正在發生;若該指標回落至每日 2,500 萬美元以下,將是市場築底關鍵信號。

- Coinbase 現貨累計成交量差值轉為微弱正值,反映買方初步承接賣壓;但當前需求強度仍遠低於歷史底部形成時所見的穩健資金流入水準。

- 企業財庫資金流動明顯集中化:Marathon 近期已分發約 15,000 枚 BTC;Strategy 成為當前唯一持續大規模增持的機構,凸顯買盤支撐基礎大幅收窄。

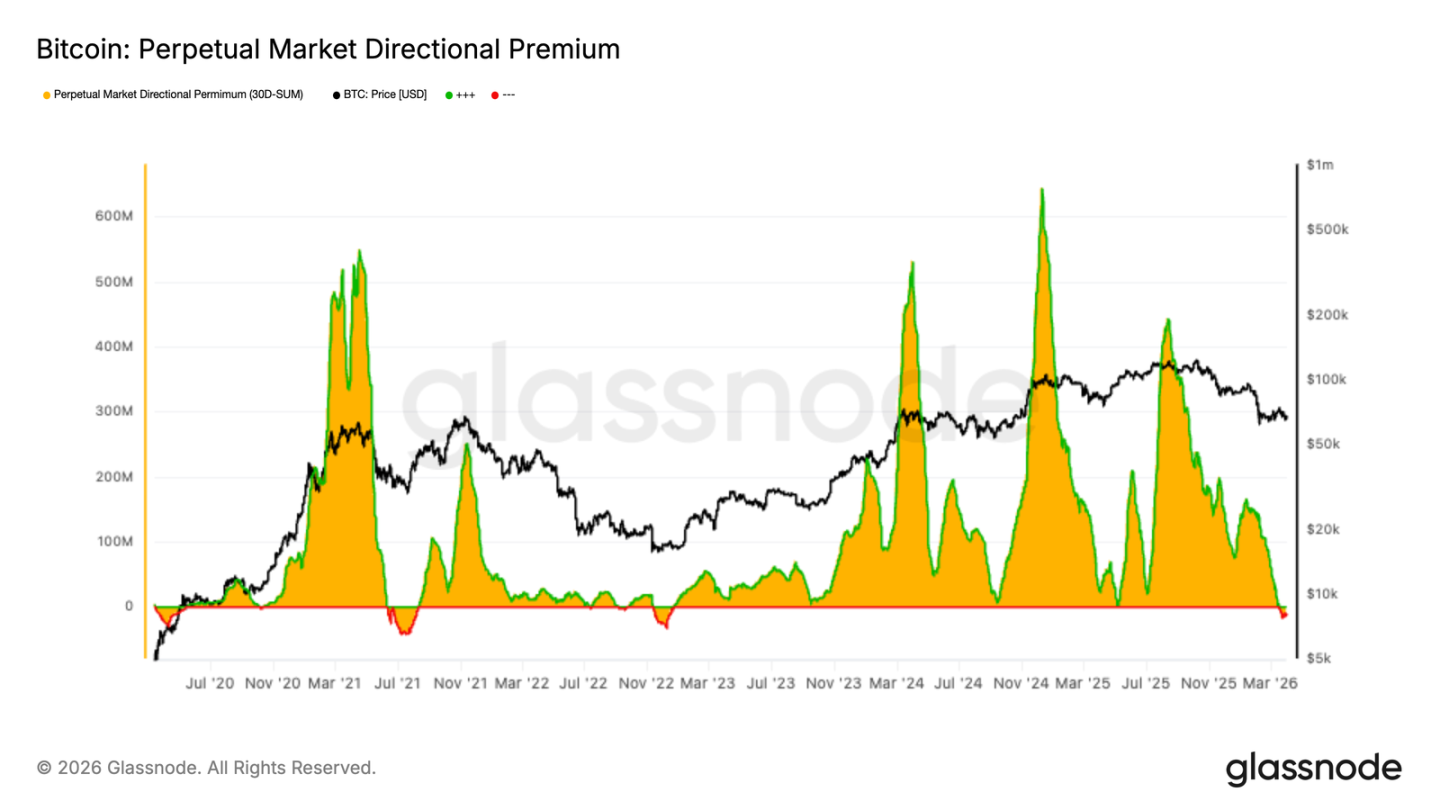

- 永續合約方向性溢價已壓縮至中性附近(略低於零),標誌偏多槓桿全面重置,投機熱情顯著降溫。

- 永續合約持倉結構已脫離動量驅動模式:多頭積極平倉,空頭興趣回升,市場整體更趨平衡,亦更顯謹慎。

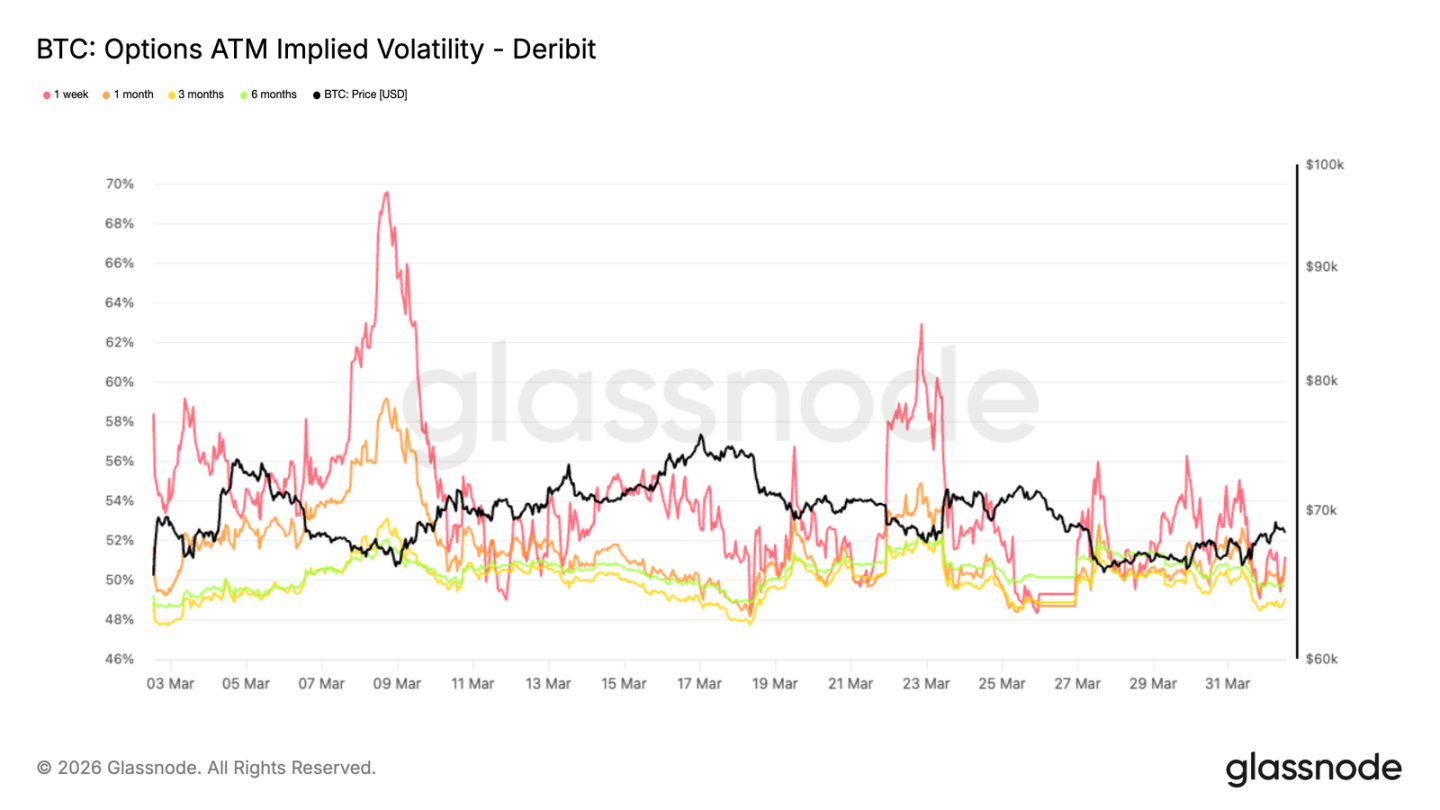

- 全期限隱含波動率持續走弱,尤其短端領跌(1 週期 IV 為 51%,3 個月期為 49%),反映市場正為短期更平靜環境及對波動率敞口需求下降進行定價。

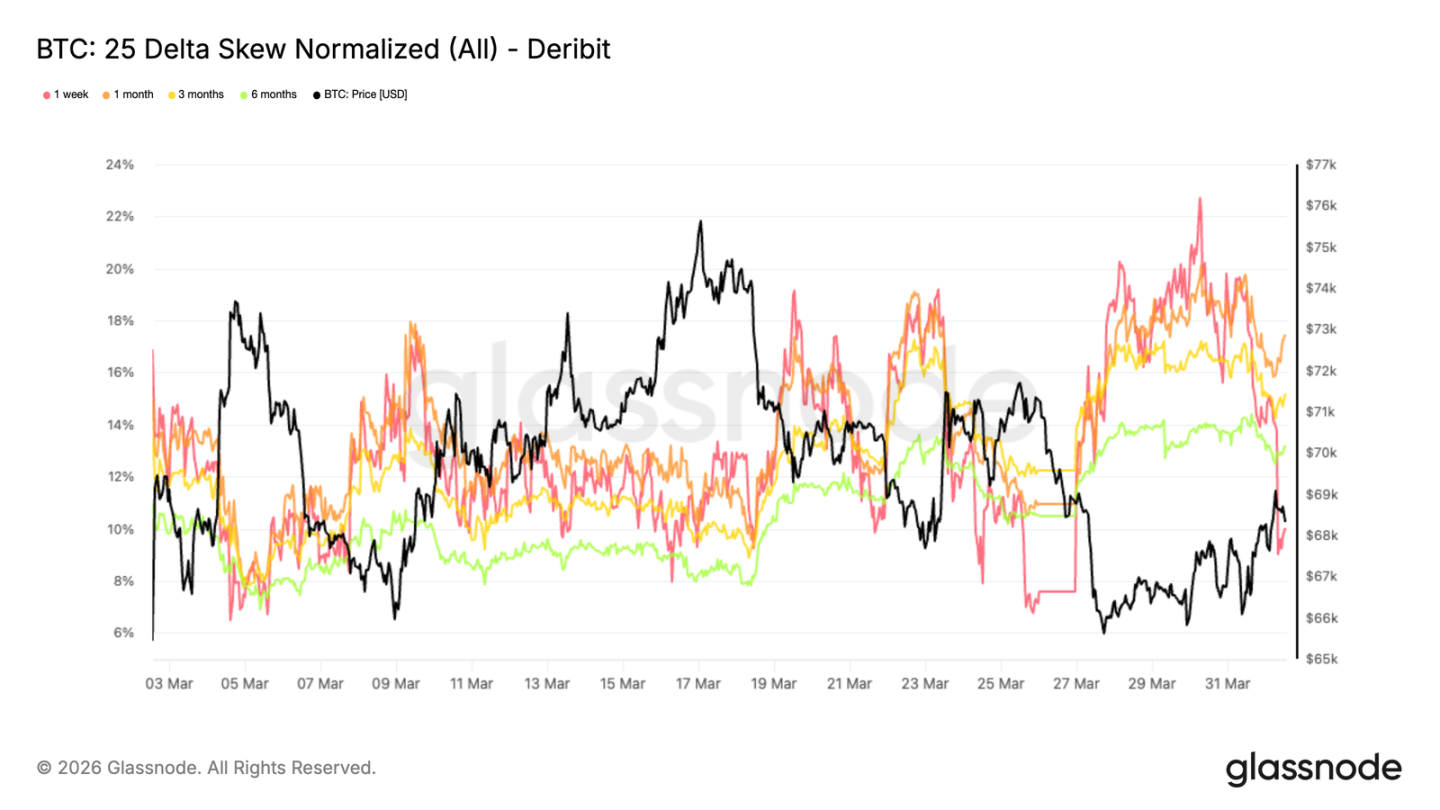

- 偏度指標(25-delta)重拾下行傾斜,顯示保護性佈局逐步回歸;但整體水平仍遠低於歷史上強烈避險情緒對應之閾值。

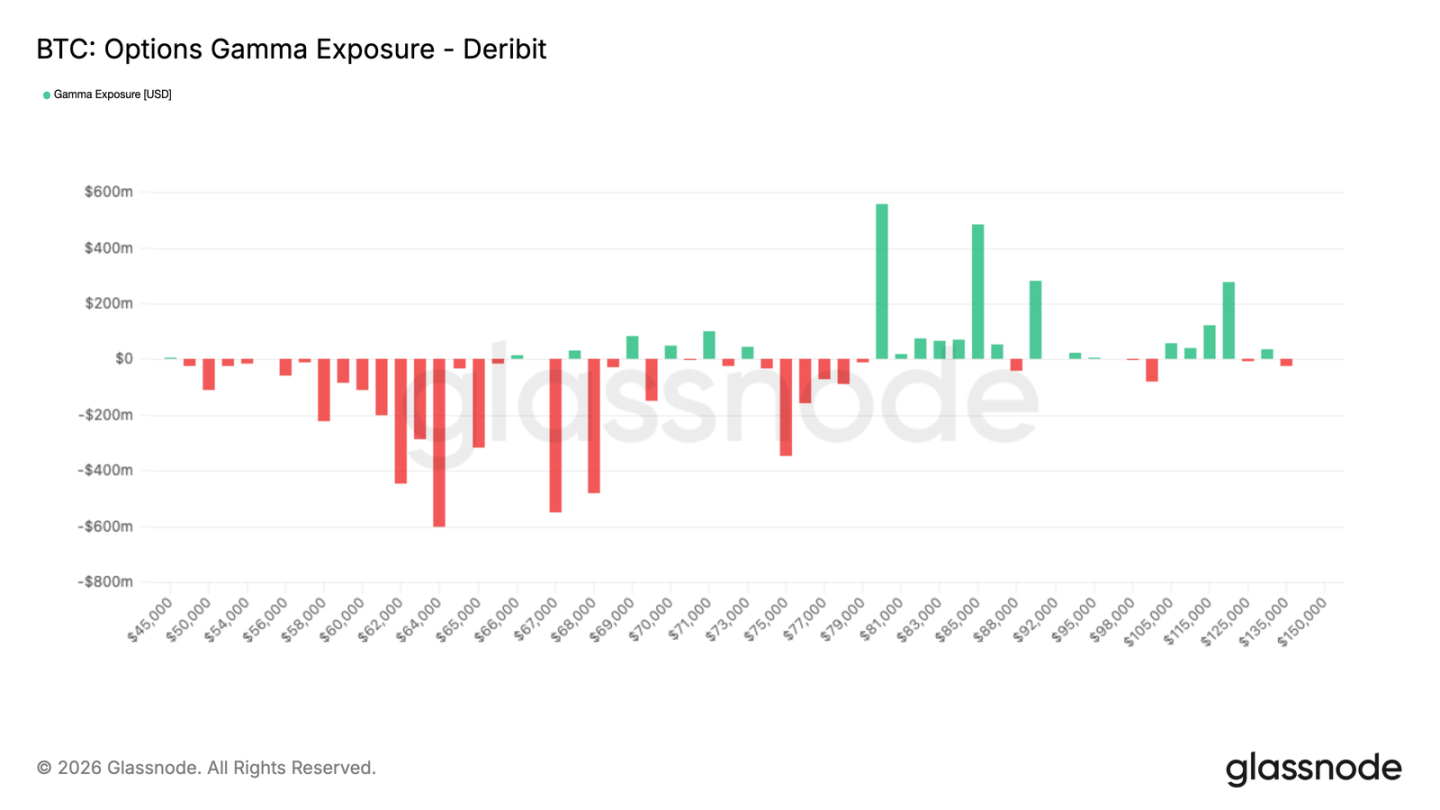

- Gamma 頭寸已由負轉正,重回支撐性狀態,降低價格下跌時的凸性效應;意味做市商短期持倉布局在經歷負 Gamma 階段後趨於穩定。

鏈上關鍵洞察

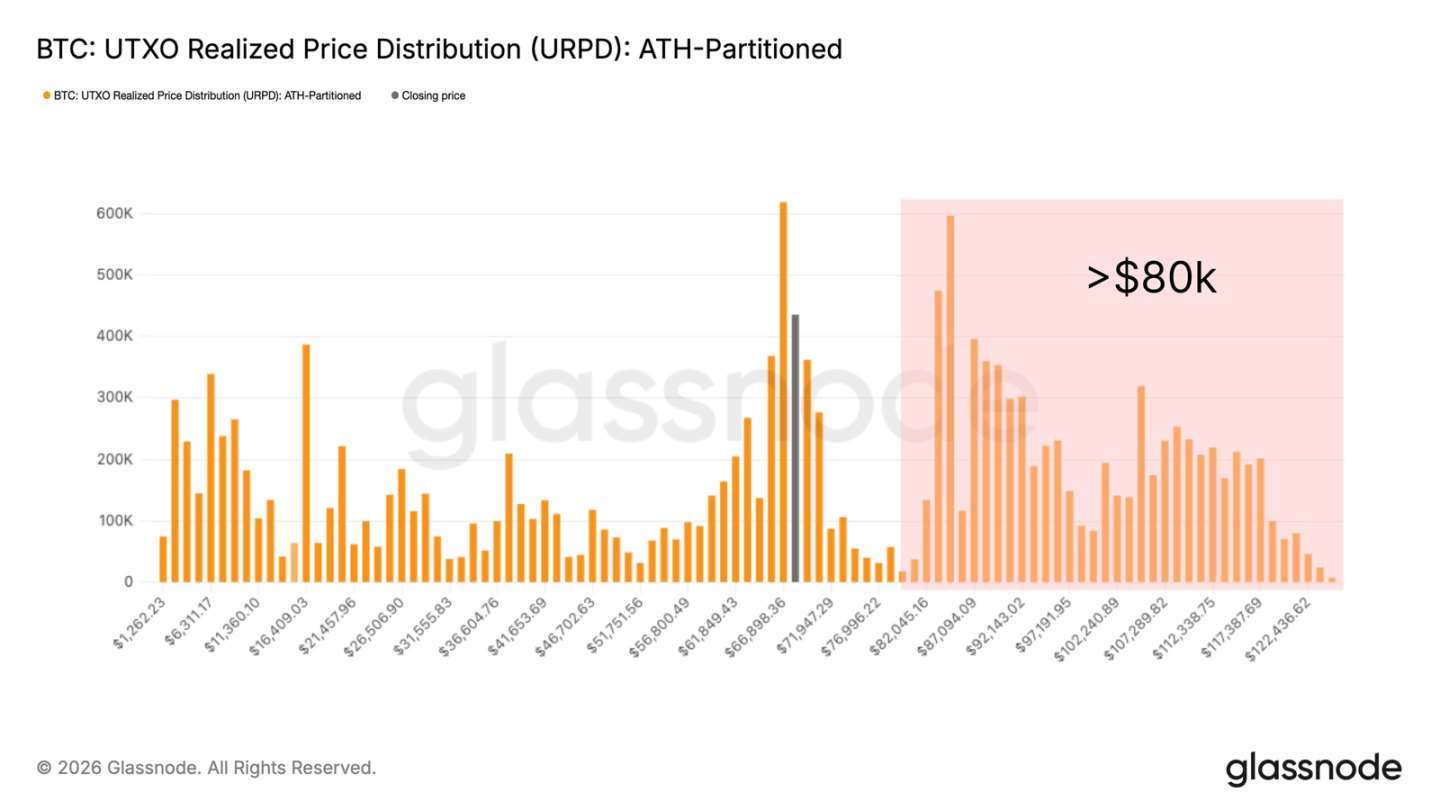

未實現虧損供應:懸頂壓力源

當前價格在 60,000–70,000 美元區間橫盤,市場真正阻力來自於 80,000 美元以上購入、至今深套的龐大供應群體。該群體已承受逾六個月熊市考驗,面臨二元選擇:一是在反彈中止損出場,二是隨跌幅加深而心理投降。

URPD 圖表清晰揭示——80,000 至 126,000 美元區間存在高度密集的供應集群,牢牢懸於市價上方。化解此壓力,非仰賴大幅折價吸引新買家,即需耗費更長時間完成從「虧損持有者」到「堅定新持有者」的幣權轉移。

虧損供應規模:歷史級別的再分配需求

「處於虧損狀態的總供應量」指標(統計最後一次移動成本高於當前市價的流通 BTC 數量)經 30 日 SMA 平滑後,現達 840 萬枚。這意味過去一個月,約 800–900 萬枚 BTC 持續處於虧損狀態。

此規模疊加現價貼近週期中軸,使當前結構高度類似 2022 年 Q2:歷史經驗表明,唯有該指標從 800 萬枚以上壓降至約 500 萬枚,市場才會確立重返中軸的動能——換言之,約 300 萬枚 BTC 需完成跨持有者再分配,方為健康週期修復之標誌。

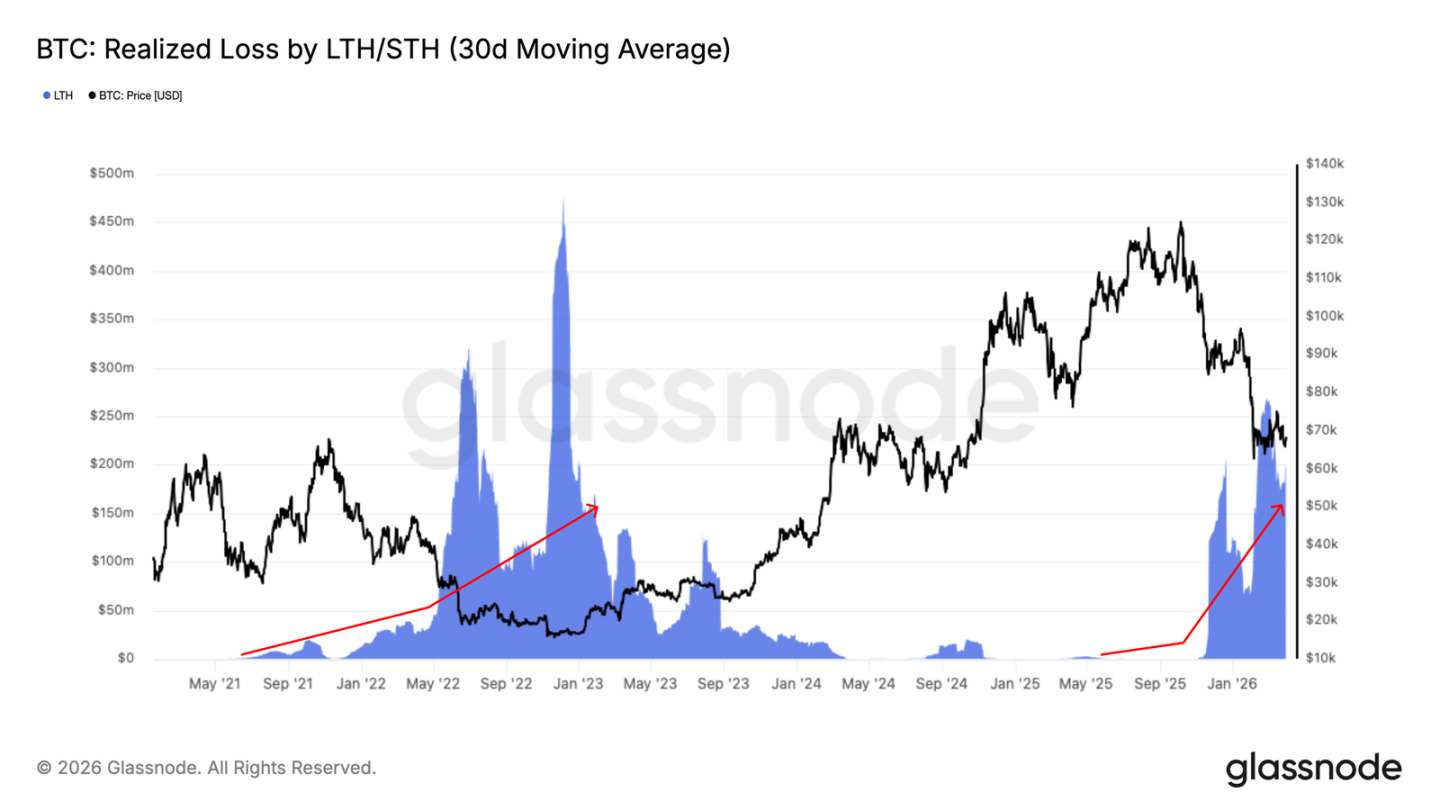

追蹤再分配進程:長期持有者投降節奏

「長期持有者已實現虧損」(LTH Spent Output Profit Ratio)衡量持幣超六個月、且以低於成本價售出所實現之虧損總額。其 30 日均值自 2025 年 11 月起穩步上揚,現達每日 2 億美元高位,證實長期持有者正加速退出。

儘管此為熊市出清必要過程,但單一指標尚不足以觸發反轉。歷史規律指出:當該數值持續低於每日 2,500 萬美元,才代表賣壓衰竭、底部確立,並為可持續牛市開啟鋪路。

鏈下關鍵洞察

Coinbase 現貨需求回暖:初步企穩信號

Coinbase 現貨成交量差值 30 日均值近期轉為微弱正值,終結 1–2 月上旬持續負值局面(反映前期集中派發)。此轉變顯示買方正逐步承接浮動供應,提供初步支撐。

然正值幅度溫和,暗示需求仍屬試探性質,尚未展現強烈信念。歷史經驗表明,真正強勁復甦需現貨資金流持續、穩健為正;當前回升具建設性,但持久突破有待買方力量進一步擴張。

企業財庫資金流:從廣泛囤幣到集中支撐

企業BTC持有行為已由早期「廣泛參與」轉為當前「高度集中」。Marathon 近期出售約 15,000 枚 BTC,成為財庫縮減最明確案例;與之對比,Strategy 是唯一持續、有節奏增持的機構。

此轉變標誌市場結構重大演進:企業買盤不再作為廣泛性結構支撐,而更依賴單一主導者。結果是——雖買盤仍存,但其廣度、深度與可靠性已不可與週期初期同日而語。

永續合約溢價重置:槓桿回歸中性

永續合約方向性溢價(Funding Rate)30 日總和已收斂至中性附近(略低於零),明確標誌此前支撐漲勢的偏多槓桿環境徹底退潮。

多頭積極平倉、空頭興趣回升,呈現非方向性、高謹慎度的持倉格局。此類重置常伴隨行情盤整或趨勢衰竭,本質是市場在長線行情後對槓桿風險的系統性再定價。

隱含波動率走弱:市場預期趨於平靜

波動率期限結構全面下移,前端領跌:1 週期平值 IV 為 51%,3 個月期為 49%,6 個月期為 49.8%,整體結構高度壓縮。

此反映市場正調降對短期劇烈波動的預期,儘管宏觀不確定性猶存,但風險定價已被推至更長期限。短期內,市場正邁向波動率收斂的新常態——主因缺乏即期催化劑,且對期權靈活性的需求顯著消退。

下行保護重建:防禦性佈局升級

偏度指標(25-delta,看跌減看漲)顯示市場正加強下行風險對沖:1 週期偏度曾達 22.7%(月內新高),1 個月期為 17.4%,6 個月期為 13.2%。

短中長期偏度分化明確——短期對沖需求隨價格企穩略有緩解,但中長期保護性買盤持續旺盛。這非臨時反應,而是貫穿期限結構的系統性防禦偏向。

Gamma 頭寸轉正:做市商持倉趨穩

Gamma 敞口已由負轉正,意味做市商短期持倉結構恢復穩定,有助緩解價格下跌時的凸性放大效應。此前負 Gamma 區間(68,000–50,000+ 美元)曾構成潛在脆弱點,而當前結構改善,降低了快速下殺觸發連鎖拋售的風險。

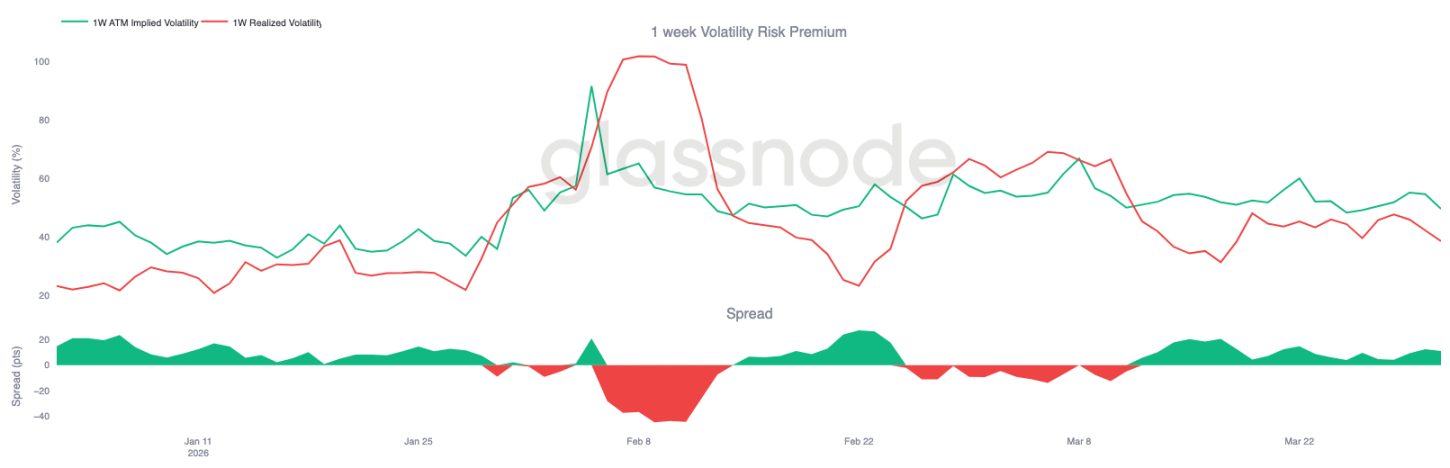

隱含 vs 實現波動率背離:表面平靜下的潛在脆弱

當前 1 週期隱含波動率(49%)仍高於實現波動率(38%),差距達 11 個百分點,且已持續逾三週。此背離表面反映「可控波動」,實則暴露市場信心薄弱——參與者持續為風險付費,卻缺乏實際價格方向驗證。

在 Gamma 為正、但隱含波動率高企背景下,較小賣壓即可引發顯著價格波動,因市場需從壓縮定價基礎快速調整,而吸收流動性的持倉能力有限。

結論:再分配階段主導,突破待催化劑驅動

比特幣正處於典型的「再分配」階段:鏈上虧損供應高企、長期持有者持續投降;鏈下現貨需求初現回暖、企業買盤集中化、衍生品槓桿重置完畢、波動率預期降溫。整體環境已脫離極端壓力,但尚未凝聚足以打破區間的共識與動能。

在 Coinbase 現貨需求顯著擴張、以及 80,000 美元以上懸頂供應開始實質性消化之前,60,000–70,000 美元區間震盪預計將持續主導市場節奏。下一輪可持續突破,將取決於明確催化劑能否重塑市場信心,並啟動更大規模的資金再配置。