華爾街理想中的去中心化金融

原文作者: Chloe, ChainCatcher

多年來,代幣化被視為加密貨幣通往華爾街的橋樑。將美國國債上鏈、發行代幣化基金、股票數位化——背後邏輯高度一致:「只要資產上鏈,機構資金自然跟進」。

但代幣化從來不是終局。DWF Ventures 指出:真正打開機構市場的關鍵,不在於「將資產數位化」,而在於「將收益金融化」。

2025 年以來,DeFi 總鎖倉價值(TVL)由約 1,150 億美元攀升至逾 2,370 億美元。驅動這波增長的主力,已非純粹投機型散戶,而是真實落地的機構資金與真實世界資產(RWA)。如今,機構不再只是觀望,而是明確將 DeFi 視為可部署資本的核心基礎設施。

換言之,華爾街真正期待的 DeFi,正從「把資產放上鏈」,全面轉向「可程式化、可重組、可對沖利率風險」的固定收益基礎建設。這一轉變,已清晰體現在 TVL 與 RWA 數據演進、機構級協議實例、收益代幣化理論框架,以及隱私與合規的實際落地方案之中。

TVL 與機構數據:誰在填滿 DeFi 的底層?

2025 年第三季,DeFi TVL 從年初 1,150 億美元躍升至 2,370 億美元以上;與此同時,DappRadar 數據顯示,鏈上活躍錢包數量同期下降 22%——明確揭示:此波漲勢由「高金額、低頻率」的機構資金主導。

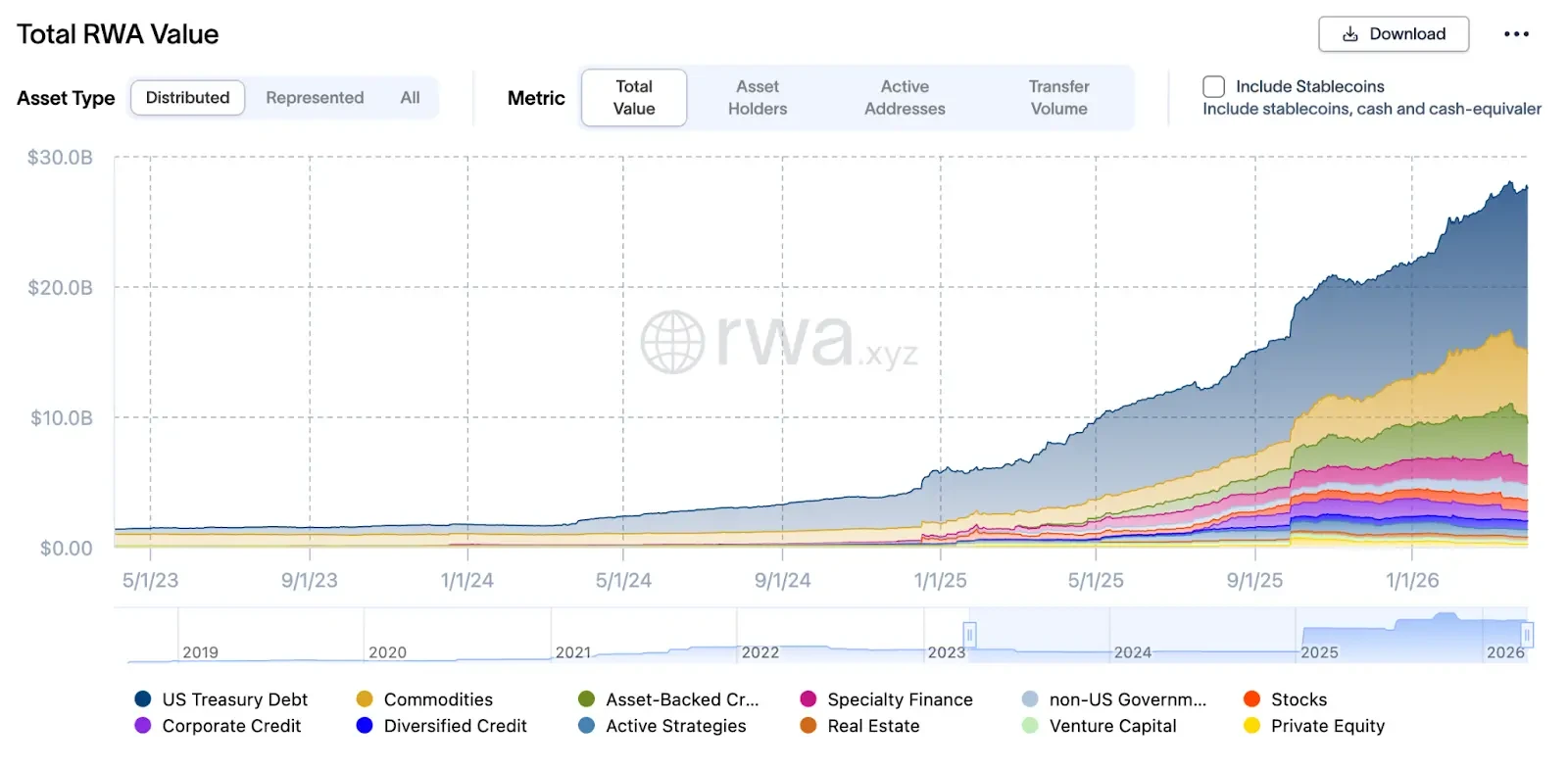

其中最具指標性的,正是真實世界資產(RWA)。截至 2026 年 3 月底,RWA 總市值達 275 億美元,相較 2025 年 3 月的 80 億美元,一年內增長逾 2.4 倍。這些資產主要透過 Aave Horizon、Maple Finance、Centrifuge 等協議,作為穩定幣貸款抵押品,構建起「鏈上附買回協議(repo)」的再抵押飛輪。

以 Aave Horizon 為例:其 RWA 市場於 2025 年底累積資產規模約 5.4 億美元,涵蓋 Superstate 的 USCC、RLUSD 及 Aave 的 GHO 等穩定幣,以及多檔美國國債資產(如 VBILL),年化收益率穩定落在 4–6% 區間。此結構本質即為「機構版貨幣市場基金」:前端是代幣化國債與票據,後端是穩定幣流動性池,中間由智能合約全自動執行付息、再融資與清算。

從「持有」到「運作」:機構如何玩轉鏈上固收?

傳統固定收益市場中,債券不僅用於收息,更被廣泛用於 repo、再抵押、拆分與嵌入結構化商品,形成資本效率飛輪。2025 年的 DeFi,已完整複製此一邏輯。

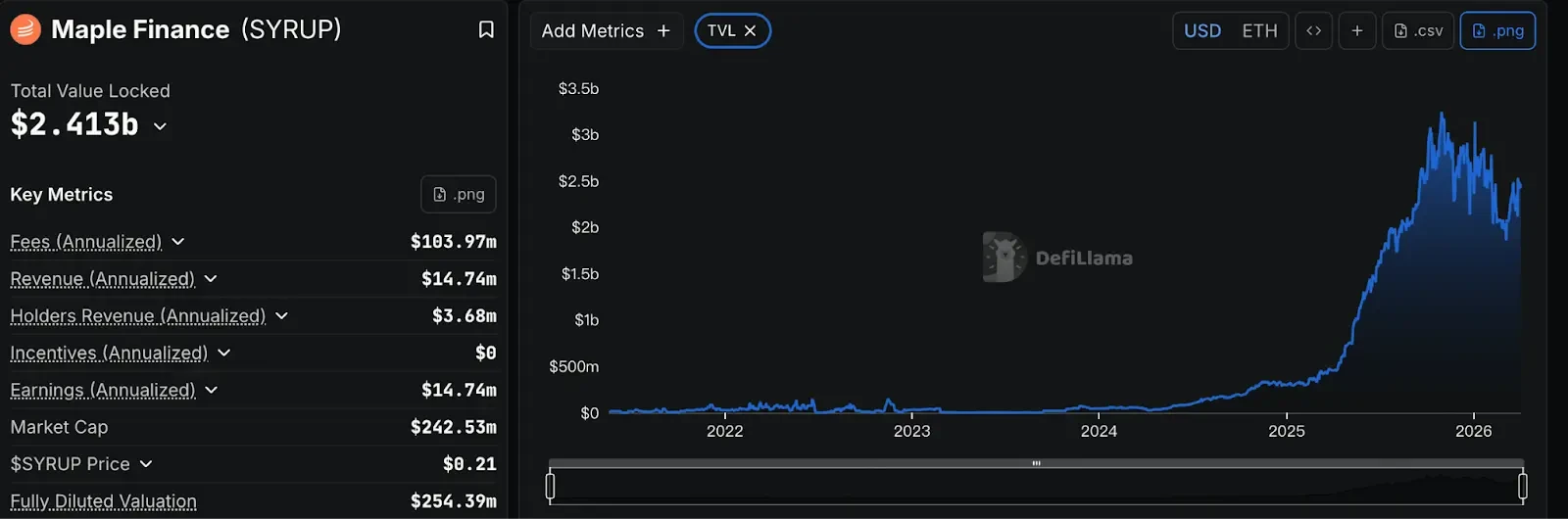

Maple Finance 的 TVL 於 2025 年由 2.97 億美元飆升至逾 31 億美元(部分時段逼近 33 億美元),主因即是機構大舉進駐 RWA 貸款市場——將私募信貸、企業貸款代幣化後,用於場外穩定幣借貸與再融資。

Centrifuge 則專注於中小企業(SME)貸款、貿易融資與應收帳款的鏈上化。截至目前,其生態已管理逾 10 億美元 TVL,並成功拓展多元資產池,從私募信貸延伸至高流動性美國國債。

更重要的是,Centrifuge 已與頂級 DeFi 協議深度整合: • 與 Sky(原 MakerDAO)合作,使 MakerDAO 可將 DAI 儲備金投資於實體企業貸款,為穩定幣提供實質收益支撐; • 與 Aave 聯手打造專屬 RWA 市場,讓通過 KYC 的機構投資者,能直接將 Centrifuge 發行的資產憑證作為抵押品,實現跨協議流動性循環。

收益代幣化與利率對沖:鏈上固收能否真正模組化?

若將華爾街固定收益市場畫成架構圖,核心模組包含三項:本金與利息可分離(如零息債券、stripped coupon)、利率風險可獨立交易與對沖、流動性與合規可分離卻又能透過中介件串接。

2025 年 5 月,arXiv 一篇題為《Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi》的論文,首度提出「yield tokenization」正式框架:將收益資產拆解為「本金代幣(PT, Principal Token)」與「收益代幣(YT, Yield Token)」,並以隨機微分方程(SDE)與無套利框架進行定價與利率風險對沖。

此設計已在 Pendle Finance 等協議落地實踐。Pendle 採用專屬 Yield AMM,其價格曲線具備時間衰減因子,確保 PT 價格於到期時回歸贖回價值。此機制讓市場參與者依風險偏好分配流動性:追求固定利率者購入 PT,收益投機者則選購 YT。

對機構而言,這意味著: ✓ 收益結構可被「模組化」,直接套用傳統資產配置模型(如存續期間 duration、DV01、利率風險貢獻); ✓ 利率風險不需仰賴鏈下期貨或 IRS 對沖,而可在鏈上直接交易 YT 完成即時、透明、高效的風險調整。

現實瓶頸:隱私與合規仍是兩大關鍵門檻

儘管 DeFi TVL 已突破千億美元,機構資金大規模流入仍受制於兩大根本性挑戰:隱私保護與原生合規。

第一大瓶頸:公鏈透明性導致清算點暴露

主流公鏈上,所有交易與地址持倉皆公開可查。對機構而言,這等同於交易策略、槓桿水位、清算點完全暴露於對手方視野。惡意做空、針對性清算、流動性擠兌風險大幅升高——這正是機構長期猶豫未全面投入 DeFi 的核心原因。

零知識證明(ZKP)正成為關鍵破口:它允許機構向監管單位「可驗證地證明合規」,同時不洩露任何敏感商業資訊。監管可驗證機構是否符合法規,市場其他參與者卻無法窺見其完整持倉與清算邊界。這正是華爾街真正需要的「受控隱私層」——非完全匿名,而是「在不洩露商業機密前提下,滿足合規要求」。

第二大瓶頸:KYC、制裁篩查與審計須原生嵌入協議

機構另一條不可逾越的紅線是:合規必須「原生內建」,而非事後補丁。傳統金融中,KYC、制裁篩查、審計早已深植於結算系統與交易流程;但在多數 DeFi 協議中,這些檢查仍停留在「前端入口」或「中介機構」,未寫入協議邏輯本身。

機構真正期待的是: ✓ KYC 與制裁篩查不再是「用戶上傳身分文件、單純仰賴信任」,而是由鏈上模組或中介件,在不暴露完整資料前提下,驗證身分與制裁名單; ✓ 審計與監管要求亦可直接編碼為「可驗證規則」,例如:某筆交易僅能在特定合規條件下執行、某地址風險敞口不得超過預設上限。

國際證券委員會組織(IOSCO)於 2025 年 11 月發布的《Tokenization of Financial Assets》報告中明確指出:DLT(分散式帳本技術)必須建立「可驗證的合規規則」與「透明但受控的審計路徑」。部分機構級 DeFi 平台已啟動「合規模組」試驗,將 KYC、AML、制裁篩查與監管申報,直接內建於協議層,擺脫外部工具依賴與事後補救模式。

結語:華爾街想要的 DeFi,究竟長什麼樣?

回到最初問題:華爾街想要的 DeFi 長什麼樣?答案有三: 一、一套先進的資產清算與服務體系,能無縫接入全球合規基礎設施,築起機構級護城河; 二、在收益架構上,精準複製傳統固收市場的利率拆解與對沖邏輯,實現風險模組化; 三、在合規與安全層面,透過零知識證明,將「可驗證合規」與「程式化風險控制」深植協議底層,達成隱私與監管的動態平衡。

取代傳統金融,從不在華爾街的選項之中。他們真正尋求的,是一個平行世界——一個以可程式化方式,更靈活重組資本、風險與報酬的世界。