全球經濟衰退是否已悄然來臨?

原文標題:全球衰退是否已經開始?

原文作者:Capital Flows

編譯:Peggy,BlockBeats

編者按:當市場仍在反覆辯論「衰退是否來臨」之際,本文跳脫傳統預測框架,聚焦於背後的結構性約束。當前,能源衝擊、地緣政治緊張與貨幣政策空間收窄三者深度交織,正共同重塑一個前所未有的宏觀環境——在此環境中,央行已失去清晰的反應函數;加息或降息均難以兼顧雙重目標,政策工具實質上被「鎖死」。

文章提出一項關鍵轉向:將「衰退」從單純的經濟結果,重新定義為一種「戰略性脆弱狀態」。它不僅壓縮增長與就業,更直接削弱一國的談判力、資本吸引力與國際信用,進而導致其在全球博弈中喪失主動權。正因如此,各國政府正積極以財政刺激、外交協定乃至地緣佈局取代傳統貨幣工具——本質上,是在為經濟放緩爭取時間,並竭力避免被迫於衰退中展開不利談判。

在這一新框架下,市場的核心焦點已非利率路徑本身,而是「誰能率先擺脫約束、誰仍深陷牢籠」。此一差異,最先體現在外匯與利率市場,並迅速傳導至資產價格與跨境資本流向。當經濟增長放緩之際估值卻持續攀升,背後所反映的,往往並非基本面改善,而是市場對「決不允許衰退發生」這一強烈政策預期的定價。

當能源、資本與權力再度緊密纏繞,宏觀議題早已超越純粹經濟範疇,升級為一場橫跨政策邊界、涵蓋金融、外交與安全的系統性博弈。

以下為原文精要重構:

衰退不是預測,而是結構重構

本報告不試圖預判衰退是否發生,而是還原一種可能的演進結構:若當前能源衝擊持續外溢,並最終引發全球性衰退,這一過程將如何展開?

這類衰退極可能違背歷史常規——既無明確先例可循,亦不沿著傳統週期路徑推進;相反,它將透過金融體系層層滲透、逐步放大,在供給端與政策端形成雙重共振。須明確區分:「是否會發生」是預測問題;「如何發生」則是結構理解問題——本文致力於後者。

作者坦承:自身並未押注原油多頭或美股空頭,目前最大風險敞口反而是 Hyperliquid 生態(因地緣波動受益,年內仍錄得正報酬),而「美股七巨頭」與比特幣則整體處於回撤。提及此點,意在提醒:市場中最危險的,從來不是方向判斷錯誤,而是先有倉位,再逆向建構一套解釋世界的敘事框架。

供給衝擊打破一切預設

供給衝擊,是少數能徹底顛覆常規宏觀關係的變量。一般而言,經濟增長與通脹同向變動:經濟過熱→物價上漲;經濟放緩→通脹回落。現代央行體系正是基於此一假設而設計。

美聯儲的「雙重使命」——實現充分就業與物價穩定——看似簡潔,實則暗含一關鍵前提:增長與通脹大體兼容。此前提在多數情境下成立;但在特定條件下(如滯脹),二者將轉為尖銳對立。此時,「雙重使命」不再是指南針,而成為一道無形枷鎖。

上圖呈現美聯儲雙重使命在四種典型經濟狀態下的實踐難度:左上(滯脹)為高通脹+低增長,無論加息或降息皆將加劇某一維度失衡,政策陷入根本性衝突;右上(過熱)為高通脹+高增長,加息可同步抑制通脹與過熱,目標一致;左下(通縮)為低通脹+低增長,降息空間充足;右下(金髮姑娘)為低通脹+高增長,屬理想均衡態,政策干預需求最低。

這種「政策牢籠」絕非理論推演。自1990年代末以來,具滯脹特徵的市場環境出現頻率不足10%;然而,恰恰是這最罕見的狀態,往往伴隨最糟糕的主流資產表現。

上圖量化不同宏觀狀態的出現頻率與資產影響。紅箭頭所指「股市下跌/利率上行/美元走強」組合,出現機率僅9.8%,卻代表典型的滯脹或緊縮型衝擊環境:股票下跌(風險資產受損)、債券下跌(利率上行)、美元走強(流動性收緊)——三大主流資產同時承壓,幾乎無真正避風港。這正是我們當前所處之時刻:波動劇烈、恐慌蔓延,並非因衰退已成定局,而是因美聯儲任何行動都將惡化另一個核心目標。

真實消費動能已大幅萎縮

下圖顯示美國食品與能源相關支出的名目值(藍線)與實際購買數量(綠線)變化。兩者分化程度,直觀揭示通脹對真實需求的侵蝕進程。

初期,名目與實際支出同步上升,意味消費者尚能「吸收」價格衝擊;但當通脹持續高企,名目支出繼續攀升,實際支出卻開始下滑——背離擴大,即為購買力遭系統性侵蝕之明證。換言之,通脹不會立即摧毀消費,但一旦越過臨界點,便由「被承受」轉為「被削減」,進而拖累整體經濟。

當前美國實際消費同比增速僅約2%,遠低於2022年能源衝擊期間近8%的水準。亞特蘭大聯儲GDPNow預測亦剛跌破2%——經濟正運行於「臨界增速」區間:尚未衰退,但抗衝擊緩衝已近乎消失。

若此時再迎新一輪通脹升溫(例如食品CPI通常於能源衝擊後3–6個月滯後上行),美聯儲將面臨「無體面退出路徑」:在真實消費僅2%的背景下加息,恐直接壓垮終端需求;若按兵不動,則等同承認自己已被困於牢籠之中。

地緣政治:能源不再是商品,而是槓桿

單純解讀油價上漲→成本上升→央行受限→增長放緩,雖邏輯完整,卻忽略關鍵背景:能源衝擊從非發生於真空中。

過去兩年,美國系統性收緊中國獲取低價能源的渠道——包括伊朗原油(折價30–40%)、委內瑞拉原油(折價20–30%)。這些資源曾透過由油輪、殼公司與虛假發票構成的「影子網絡」低調流通。而「Op. Southern Spear」(2025)與「Op. Epic Fury」(2026)兩項行動,正針對性關閉上述兩條主通道,使全球能源成本底部被系統性抬高。

關於賈里德·庫什納的報導,常聚焦於倫理爭議(身兼川普中東首席談判代表與向海灣主權基金募資50億美元)。但更值得關注的是其背後的運作邏輯:當「交易層」在短時間內高頻、密集運轉,往往指向一套清晰的結構性安排——軍事行動、經濟制裁與資本流動,已被整合為同一戰略體系內的協同工具。

換言之,此輪油價衝擊並非偶發「天氣事件」,而是有推動者、亦有受益方。這一認知,將直接影響你對其持續時間與政策應對方式的判斷。

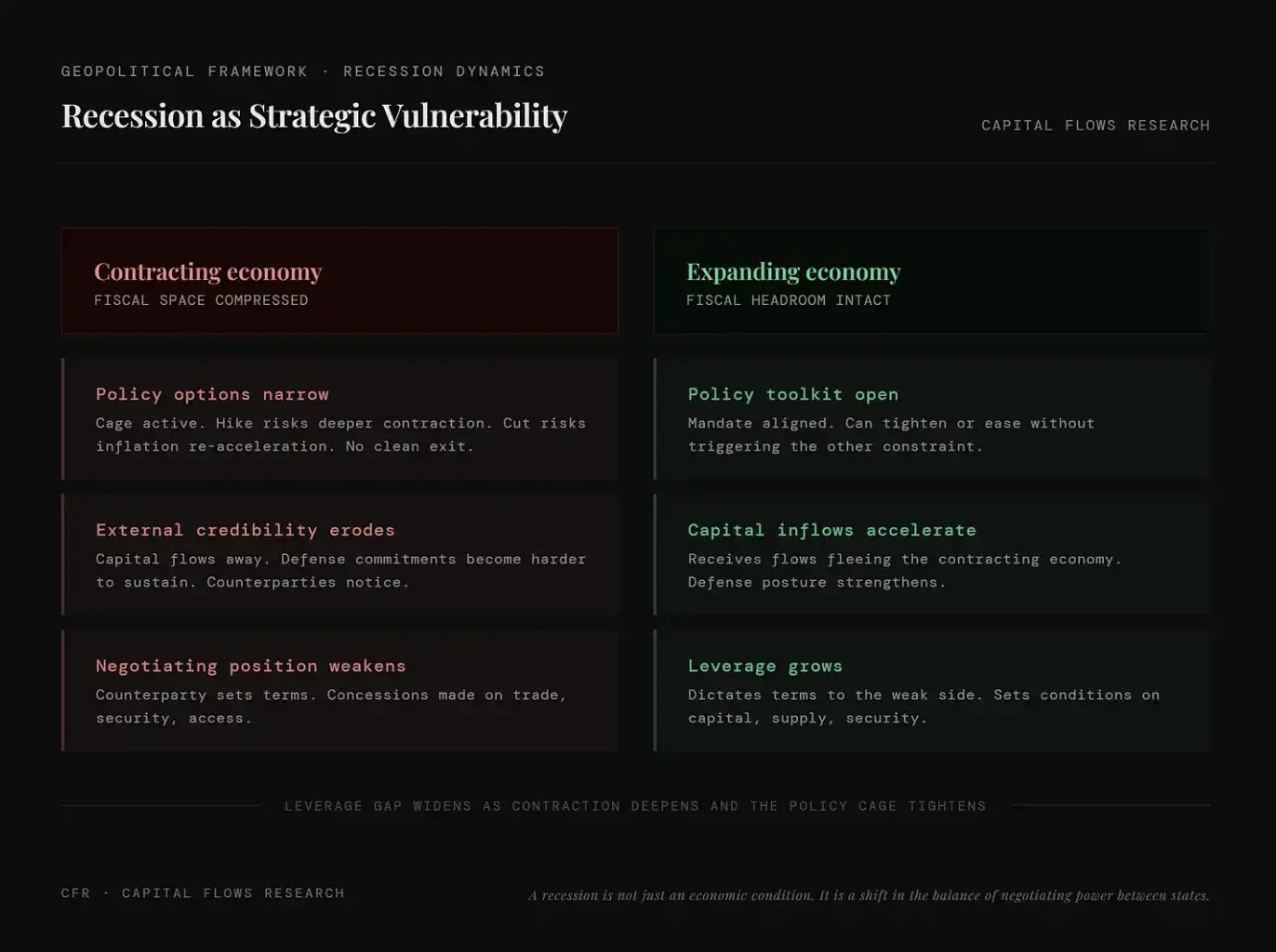

衰退是一種戰略弱勢,而非經濟結果

傳統衰退觀念側重產出與就業;本文框架則將地緣激勵與經濟邏輯併置——衰退,實為國家間權力結構重分配的觸發器。

機制清晰:一國陷入衰退,其財政空間、政治資本與外部信用同步萎縮。政府無法動用不存在的資源,央行亦難在不加劇收縮前提下恢復正常操作;而其在貿易、安全、資本市場等領域的對手,必將此弱勢納入談判籌碼。

反之,能延遲衰退、或相對「更晚陷入」的國家,則掌握主動權:可主導規則制定、吸引他國流出資本,並累積原本需由對手消耗的戰略槓桿。

這並非新觀點,而是國家治理最古老的邏輯。當前特殊之處在於:主要進口國的央行,已深陷前述「政策牢籠」。G10不再同質,而是依能源結構分裂——美國、加拿大、挪威為淨出口國,油價上漲利於其能源部門與整體通脹結構;日本、英國、德國、法國、義大利及多數歐元區國家則為淨進口國,油價每漲一次,皆直接衝擊生產成本、貿易收支與總體物價。在石油成為地緣武器的世界裡,它們本質上是「做空能源」的一方。

此牢籠對兩類國家的壓力落點截然不同:淨出口國尚可憑能源收入與就業緩衝全球滯脹;淨進口國則須在毫無收入對沖下獨自承受通脹衝擊——其央行既無法寬鬆(因通脹未退),亦難進一步緊縮(因增長已脆),結構性壓力遠超華盛頓。

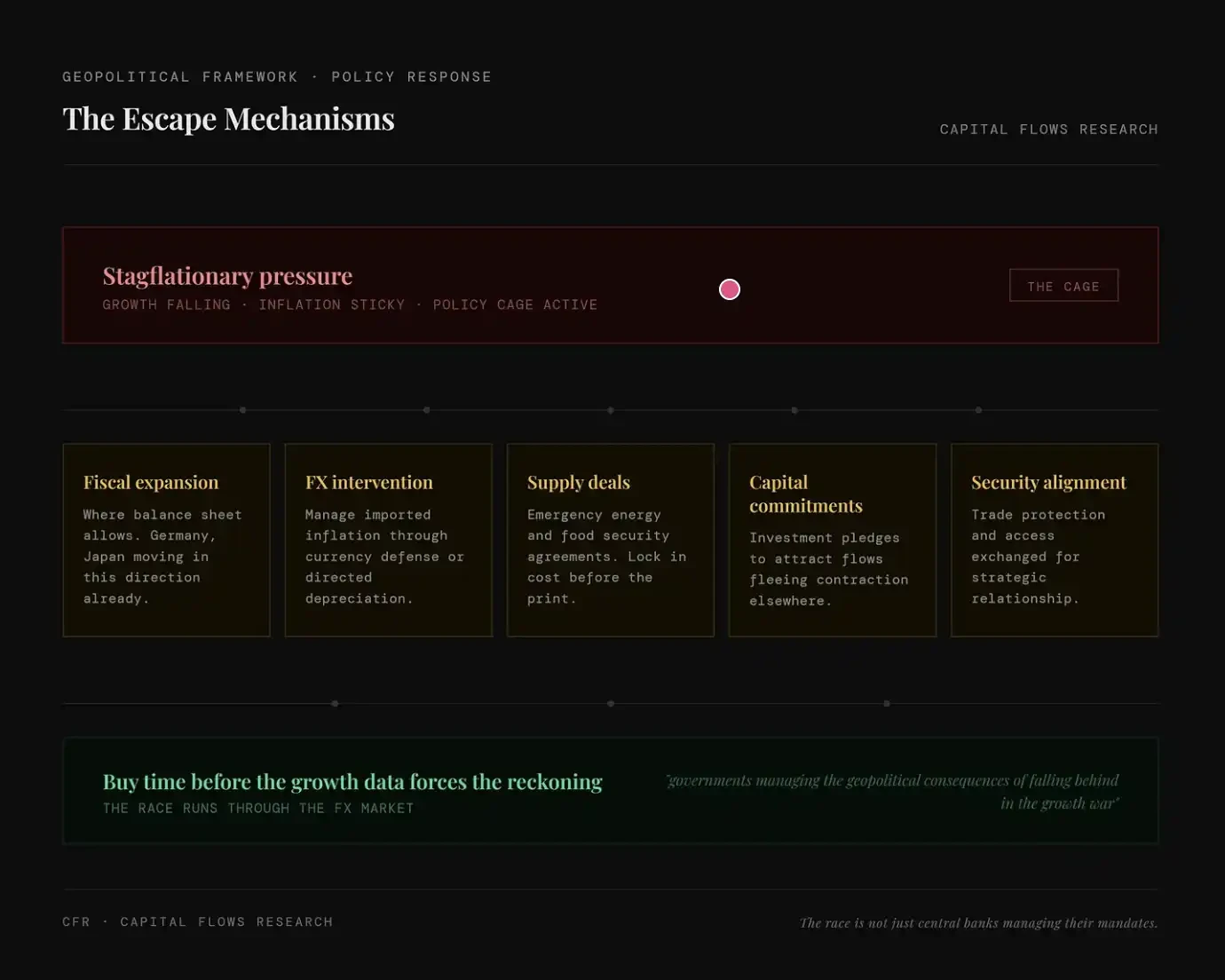

面對此局,各國並非束手無策,而是積極尋找「繞開央行」的替代路徑:財政擴張(如德、日以政府資產負債表兜底)、外匯干預(以匯率對沖輸入性通脹)、供給鎖定(簽訂長期能源/糧食協議)、資本承諾(以投資吸引資本流入)、安全綁定(以安全承諾換取貿易與資源保障)。

三重維度的激勵與約束

地緣維度:關鍵不在進口國之間競爭,而在其與從其弱勢中獲益的力量之關係。陷入衰退的國家,自然成為更「好說話」的貿易夥伴、更不可靠的安全承諾者,也更易成為長期耐心滲透的目標——中國尤其展現此策略能力:無需主動打擊,只需等待、提供融資、鎖定供給、並在對方由強轉弱的談判過程中,逐步建立結構性依賴。衰退,正是促成此一切的必要條件。

經濟維度:核心激勵在於「買時間」——於增長進一步惡化、迫使政策無序反應前,透過供給協議鎖定成本、以投資承諾吸引本可能流出的資本、藉貿易安排替代失靈的價格機制。這些手段未必「乾淨」,但皆優於「於衰退中被迫走上談判桌」。

央行維度:約束最為顯性且難解:通脹未退即降息,恐固化高通脹;增長持續走弱卻按兵不動,則可能引發需求塌陷,使未來寬鬆代價更高。對能源淨進口國而言,困境更甚:其通脹路徑部分取決於美聯儲決策,而非本國政策;利差變化牽動本幣兌美元波動,進而調整輸入性通脹——「政策牢籠」之鬆緊,竟部分取決於華盛頓,而非法蘭克福、東京或倫敦。

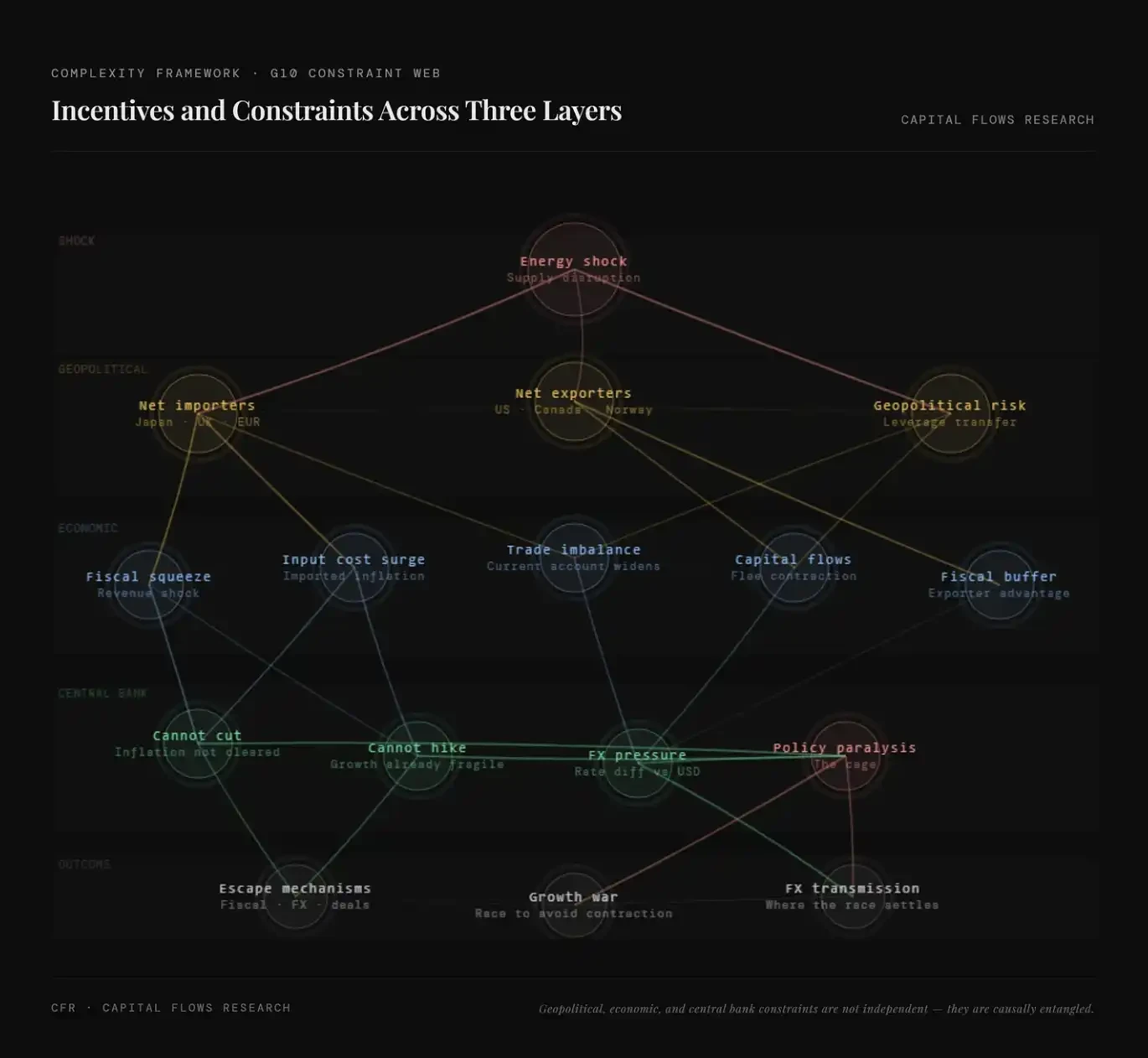

上圖系統呈現能源衝擊的多層級傳導鏈:從供給擾動出發,經地緣分化(進口國vs出口國)、經濟變量(成本上升、財政擠壓、貿易失衡、資本流動),最終抵達央行層面的政策癱瘓,並演化為「增長競賽」。核心訊息明確:當前衝擊非單一通脹問題,而是能源、資本與權力結構重構下的系統性重定價。

結語:誰在牢籠之內,誰已找到出口?

真正值得追問的問題,不在於衰退是否會來,而在於主要進口國政府與央行,是否會「允許」衰退發生。2020年全球衰退,恰是中國確立全球商品出口主導地位的關鍵節點——非靠強制,而是憑藉清晰戰略執行力,在他國忙於危機之際穩步擴大貿易順差。

當下深陷「政策牢籠」的各國央行,對此歷史心知肚明。因此,更關鍵的觀察點,不在於它們是否會繼續加息以冒衰退風險,而在於是否會默許流動性環境放鬆、容忍金融資產價格上漲與估值擴張——以此避免經濟收縮所帶來的政治與戰略代價。

全球股市市銷率(P/S)普遍上行,部分已觸及歷史高位,正映射此一選擇:股價上漲驅力,日益來自流動性與政策預期,而非盈利改善——市場已在為「避免衰退、容忍資產上漲」的集體政策取向定價。

一旦市場形成共識,媒體宏觀評論者意識到自己「只見樹木、不見森林」,將迎來劇烈再定價:首當其衝為外匯與利率市場,繼而引爆對黃金與白銀的激進追逐。屆時,央行的「無作為」,將比任何新聞發布會上的言辭更具說服力。

我們正步入宏觀與地緣政治這場「終局」的最後階段。

明日,第二部分:外匯與利率市場,正是為上述結構性約束與戰略激勵定價的核心工具。其中隱藏的溢價與折價,是判斷全球資金如何看待「誰正在走出牢籠、誰仍深陷其中」最直接、最即時的信號。下一步,我們將由此展開。

原文連結