舊地圖加速失效:Mastercard 18 億與穩定幣支付新局

2026 年 3 月,Mastercard 宣布以最高 18 億美元收購穩定幣支付基礎設施公司 BVNK,交易預計於年底前完成。

若單純以財務指標衡量,此收購看似溢價明顯:BVNK 於 2025 年處理穩定幣支付金額達 300 億美元,全年營收卻僅約 4,000 萬美元。傳統市銷率(P/S)或 EBITDA 倍數完全無法解釋此估值——因為 Mastercard 所購非當下利潤,而是未來全球支付版圖中的關鍵樞紐位置。

當穩定幣正從加密市場內部結算工具,加速切入真實世界的跨境收款、企業財資調度與全球供應鏈結算時,最稀缺的資源已不再是「誰能發行一枚新穩定幣」,而是「誰能真正打通法幣賬戶、持牌支付機構、商戶端需求與鏈上結算軌道」。

掌握這座橋樑者,便掌控了舊支付網絡向新支付網絡遷移過程中的「霍爾木茲海峽」——一個不可繞行、具戰略壟斷性的關鍵節點。

一、為何是 BVNK?為何在此時出手?

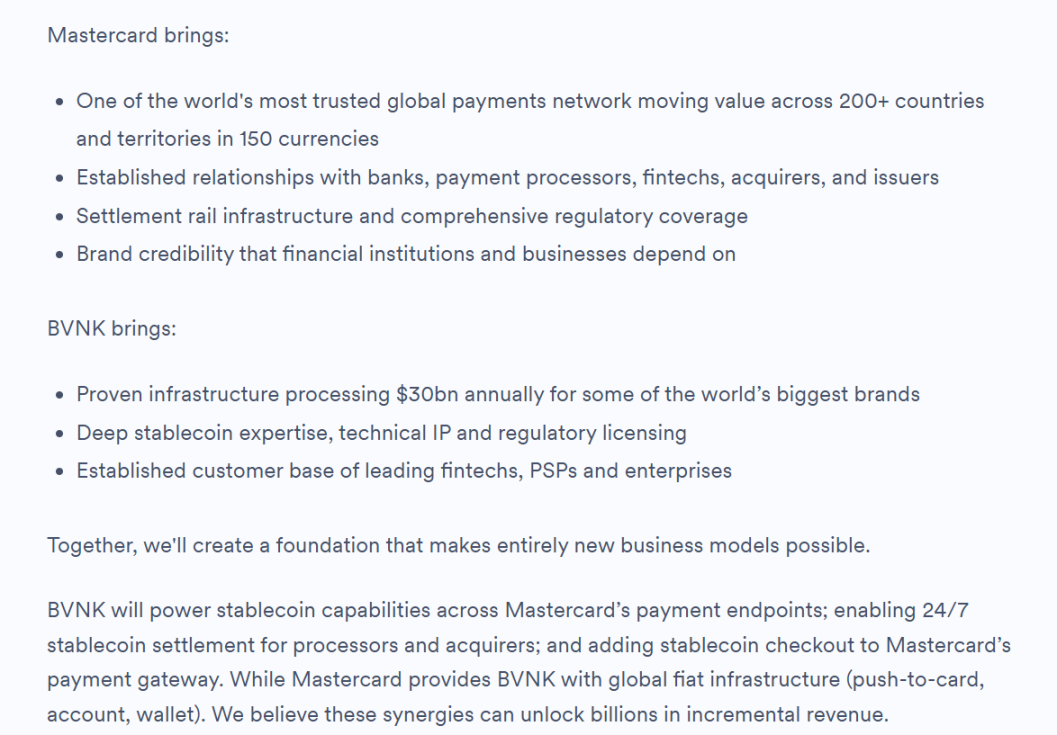

BVNK 並非典型加密貨幣公司。其核心資產不在發行穩定幣,亦不面向散戶銷售加密產品;而是在於將鏈上結算能力深度嵌入真實商業支付網絡——它是一座雙向橋樑:一端連接法幣支付世界(銀行、PSP、企業財資系統),另一端連接穩定幣生態(USDC、USDP、PYUSD 等主流協議及多鏈路由)。

其客戶群清晰聚焦於 Worldpay、Deel、Flywire 等金融科技公司、支付服務提供商(PSP)及跨境支付企業。這些機構擁有龐大且真實的全球資金流動需求,但普遍缺乏自主搭建錢包體系、鏈上路由、穩定幣兌換、合規風控與系統整合的能力與意願。

BVNK 的價值,正在於將上述複雜性全部封裝為標準化 API 與白標解決方案,讓企業無需改變現有支付流程,即可啟用穩定幣作為結算媒介。它銷售的,不是技術本身,而是「讓企業合法、安全、即插即用地使用穩定幣軌道」的接口權與接入權。

來源:BVNK

這正是 Mastercard 最亟需的能力。外界常聚焦穩定幣支付的「更快、更便宜」等表層優勢,但對卡組織而言,真正的顛覆不在效率提升,而在支付網絡結構性遷移的可能性。

傳統跨境支付仰賴代理行網絡(Correspondent Banking),由層層銀行賬戶關係、本地清算通道與金融機構共同構成。其優勢在成熟與廣覆蓋,劣勢則在路徑冗長、節點繁多、到账延遲、費用高昂——每一層中介皆可收取手續費、匯差、頭寸成本與清算服務費。這些「慢與貴」,恰恰是傳統支付體系的核心利潤來源。

一旦穩定幣進入真實商業場景,整套價值鏈將面臨重組:誰來連接商戶與資金?誰主導跨境清算?誰掌握支付入口與流動性出口?誰定義企業財資管理的新標準?

對 Mastercard 而言,其商業模式本質建立於「全球商戶與發卡體系之間的連接權」,以及「跨地區、跨幣種、跨機構支付中不可繞開的關鍵節點地位」。因此,收購 BVNK 不是補強,而是防禦——買下一座通往新軌道的橋樑,提前鎖定那個最關鍵的「霍爾木茲海峽」,徹底杜絕被繞過的風險。

Mastercard 在投資人電話會中坦言:自建同等級的區塊鏈金融能力,需耗費「相當長的時間」。一句話總結:「買,比建快。」

來源:BVNK Blog

若以傳統併購邏輯審視,BVNK 難以支撐 18 億美元估值;但若視為一場針對未來十年支付地圖的戰略卡位,一切水到渠成。

根據 BVNK 最新官方 Blog,雙方協同方向明確包括:由 BVNK 為 Mastercard 支付端點提供穩定幣能力;支援處理商與收單機構實現 24 小時穩定幣結算;將穩定幣結帳功能整合至 Mastercard 支付閘道(Payment Gateway)。公司直言,此類協同效應有望創造「數十億美元新增營收」。

二、全球支付巨頭的清算權與網絡控制權之爭

Mastercard 並非首個押注穩定幣基礎設施的卡組織,反而是行動最晚的一家。

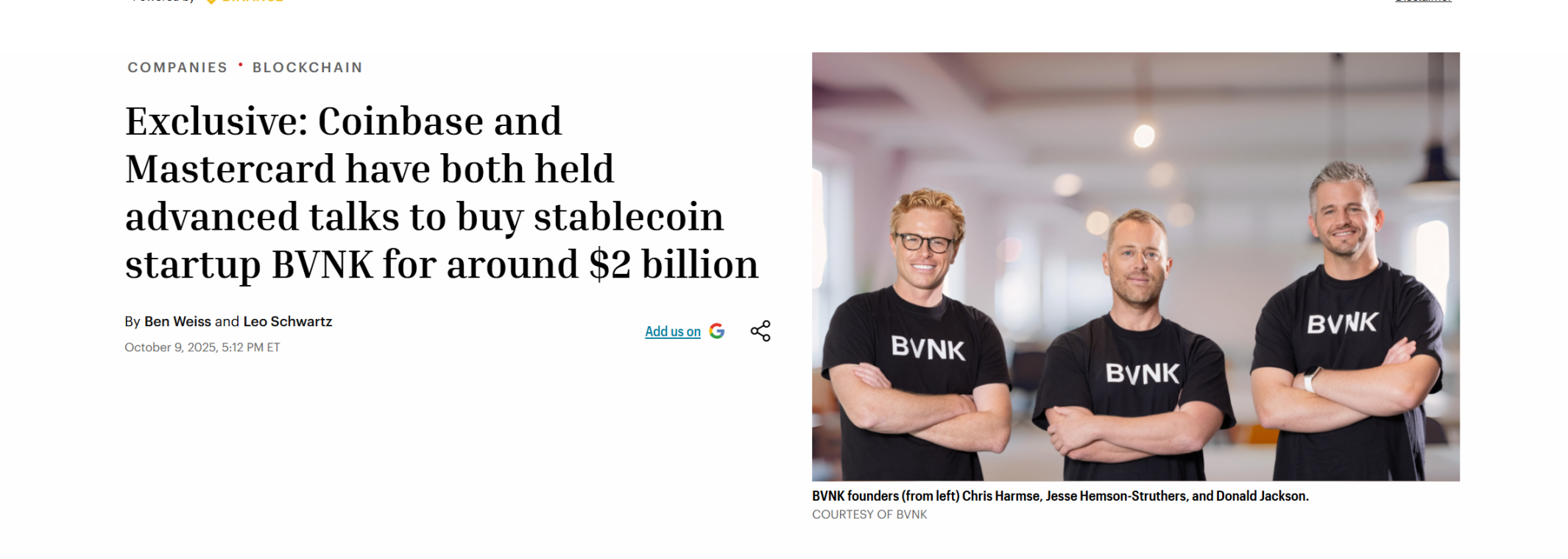

早在 2025 年 10 月初,Coinbase 已就收購 BVNK 展開談判,交易估值區間鎖定於 15 億至 25 億美元;多方消息指出,Coinbase 曾一度領先,甚至簽署排他性協議。最終雙方於當月終止談判,為 Mastercard 入局騰出空間。

來源:Fortune

對照來看:2024 年 10 月,Stripe 以 11 億美元收購穩定幣 API 服務商 Bridge,創下當時加密領域最大併購案;一年半後,Mastercard 以 18 億美元刷新紀錄,溢價幅度高達 64%。

與此同時,Visa 近期擴大與 Bridge 合作,計劃將穩定幣關聯卡推廣至全球逾 100 國;PayPal 更早在多年前推出自有穩定幣 PYUSD。這已非孤立動作,而是支付產業集體進行的戰略預佈:

穩定幣衝擊的不只是支付體驗,更是深植於傳統金融體系的利潤結構與權力分配。因此,全球支付巨頭必須主動連結鏈上賬戶、穩定幣資產與商戶收款端,以確保自身不被排除於新支付鏈路之外——無論是發卡行還是卡組織,皆不能成為被繞過的一環。

正因如此,Bridge、BVNK 此類公司突然變得極度稀缺:它們精準位於「鏈上資產」與「真實商業支付」的交匯點,一邊對接錢包、多鏈協議與流動性池,一邊對接企業 ERP、PSP、收單系統與法幣清算網絡。

行業已跨越「誰發行穩定幣」的初級階段,正式進入「誰能把穩定幣組織成一張可運行、可擴展、可監管的全球支付網絡」的深水區。

更值得關注的是,AI 時代將進一步放大穩定幣網絡的戰略價值。

長期被低估的趨勢是:未來發起支付的主體,將越來越多來自 AI Agent、自動化機器人與程式化系統。傳統卡組織擅長圍繞「人類消費者」設計支付架構(消費、收單、發卡、銀行賬戶體系),但面對機器與機器之間的小額、高頻、全天候、無人干預結算需求,現有卡網絡架構顯得笨重且不適配。

相比之下,鏈上支付與穩定幣軌道天然具備:7×24 小時運行、可程式化執行、支援微支付、全球統一結算、無需中介授權等特質。換言之,穩定幣爭奪的不僅是既有跨境支付存量市場,更是 AI 時代下一波龐大的增量支付藍海。

傳統巨頭亦積極佈局此新賽道:Visa Crypto Labs 已推出實驗性產品 Visa CLI,允許 AI 代理在撰寫程式碼時,安全支付所需費用,全程無需 API 密鑰,實現「程式化卡支付」。

來源:𝕏

穩定幣支付從來不是對舊體系的局部修補,而是一場重繪下一代全球支付地圖的系統性工程。

未來最值得持續觀察的,未必是最熱門的「穩定幣發行商」,而是那些同時立足於交易、合規、機構流動性與支付網絡延伸四重交界處的平台型節點——它們未必短期爆紅,卻最接近長期競爭的核心樞紐。

三、兩條路徑:從 TradFi 換軌,或從鏈上原生擴散

Mastercard 收購 BVNK,為市場補上關鍵認知:穩定幣的價值核心不在發行端,而在連接端;不在合規牌照本身,而在流動性組織與支付網絡整合能力。

Stripe、Mastercard 等巨頭的策略,本質是「從傳統金融出發,主動換軌」:透過收購快速獲取鏈上能力,再藉由既有渠道與客戶網絡驅動穩定幣規模化落地。路徑清晰,但須承擔歷史包袱,重新定義自身與區塊鏈的關係。

然而,還存在第二條路徑:從鏈上原生土壤生長而出的合規平台,選擇「反向從穩定幣擴散至 TradFi」——它們無需換軌,因為軌道早已存在。

以全球加密監管進程最快的地區之一香港為例,OSL、HashKey 等持牌合規平台,自誕生起便深耕數位資產交易、託管、流動性做市與監管對接。相較於傳統支付平台將穩定幣視為「新增業務模組」,此類原生平台天然貼近穩定幣時代最關鍵的四大樞紐:交易執行、資產託管、流動性供給、合規接入,以及向真實支付場景延伸的實戰經驗。

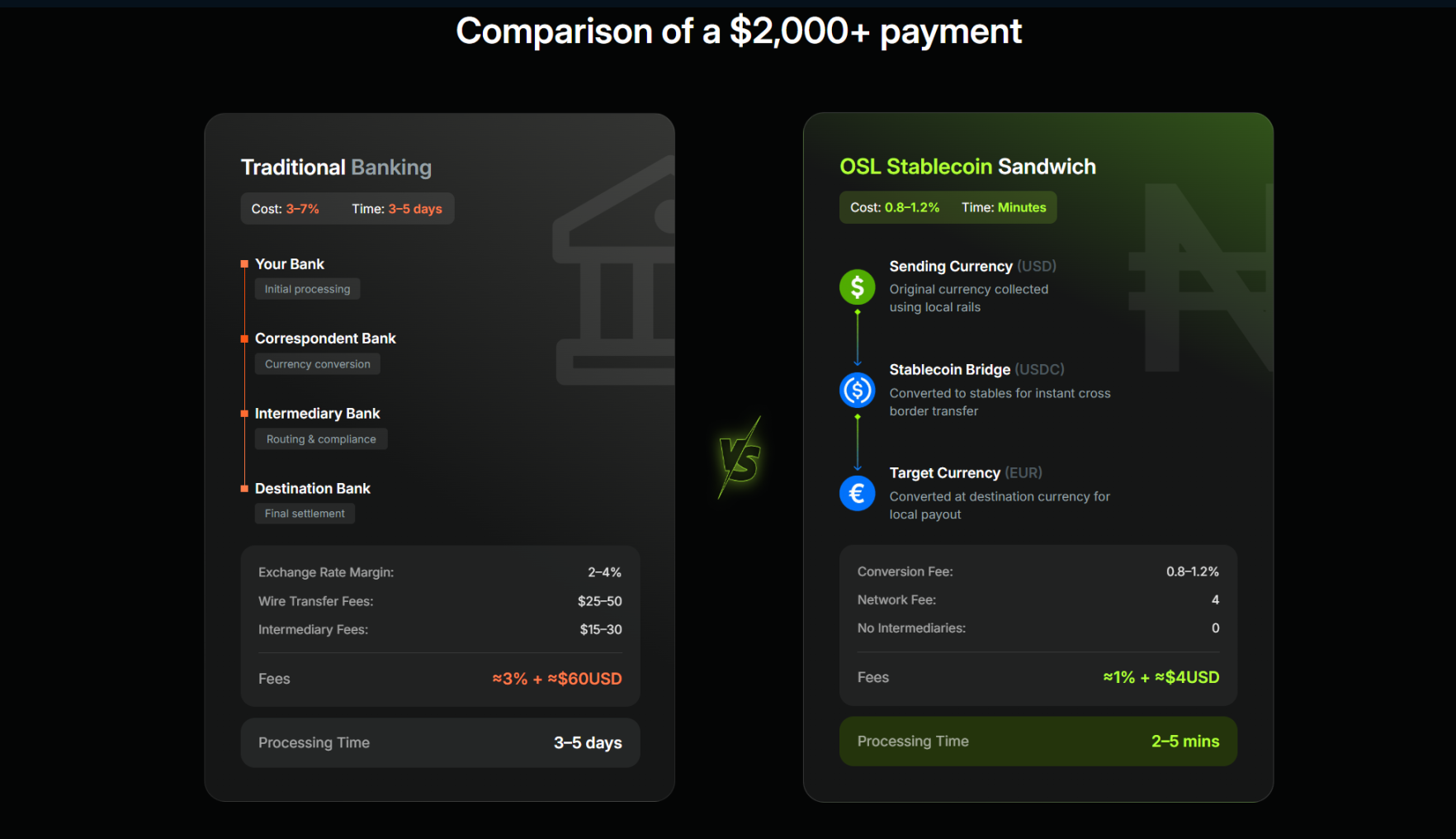

伴隨香港穩定幣監管框架逐步明朗,多家平台已將潛在能力轉化為實際基建。例如 OSL:2025 年明確轉型為穩定幣支付與結算基礎設施提供者;2026 年 1 月完成對全球 Web3 支付服務商 Banxa 的收購;2 月正式上線符合美國聯邦監管要求、並可在香港合規分銷的企業級美元穩定幣 USDGO,重點切入跨境電商、大宗商品貿易與互動娛樂等高價值場景。

這是一條典型的「TradFi + Digital Finance」融合路徑:企業使用 USDGO 進行跨境結算,疊加 OSL BizPay 的一站式穩定幣收付款與結算服務,即可打通「法幣入金 → 鏈上穩定幣結算 → 賬戶管理與資金歸集 → 財庫優化 → 法幣出金」全鏈路。整套流程無需依賴 SWIFT,同時滿足合規、監管與審計可追溯要求。

此路徑與 Stripe 收購 Bridge、Mastercard 收購 BVNK 形成鮮明對照:同樣奔向「鏈上賬戶+穩定幣+全球支付網絡」終點,一方從既有生態出發主動換軌,另一方則立足於已存在的軌道,靜待流量、場景與監管條件成熟後自然擴張。

兩條路徑邏輯迥異,各有時間窗口與比較優勢。

來源:OSL

正因如此,與 Mastercard 收購 BVNK 幾乎同步,香港首批穩定幣發行人牌照審批結果即將揭曉,此事格外耐人尋味。

因為穩定幣對全球金融體系的終極價值,從不取決於技術多先進,而在於有多少真實運轉的網絡,讓資金在其中流動得更快、更便宜、更可信,讓企業與個人真正用起來。

下一階段真正值得觀察的,是哪些玩家能進一步把「入口」變為「流量」,把「流量」升級為「網絡」,最終將「網絡」打造為新一代全球支付基礎設施。

結語:18 億美元買下的,是一個位置

Mastercard 花費 18 億美元,購買的從來不是一門當前盈利的生意,而是一個不可替代的戰略位置。

放眼全球坐標系,穩定幣驅動的支付網絡演進已是不可逆趨勢。儘管各國進度不一、路徑不同、節奏有別,但所有參與者的終極比拼,其實只有一件事:

誰能真正將鏈上賬戶、流動性、支付場景與合規框架,無縫整合為一張可規模化、可監管、可信任的全球支付網絡。

當穩定幣不再只是鏈上的美元替身,而是開始反向滲透、重塑傳統金融體系的每一個毛細血管時——真正的變革,才剛剛開始。