買不到Anthropic,影子股狂漲十六倍

原文作者:David,深潮 TechFlow

上周四,紐約證券交易所迎來一隻全新股票——代碼 VCX。

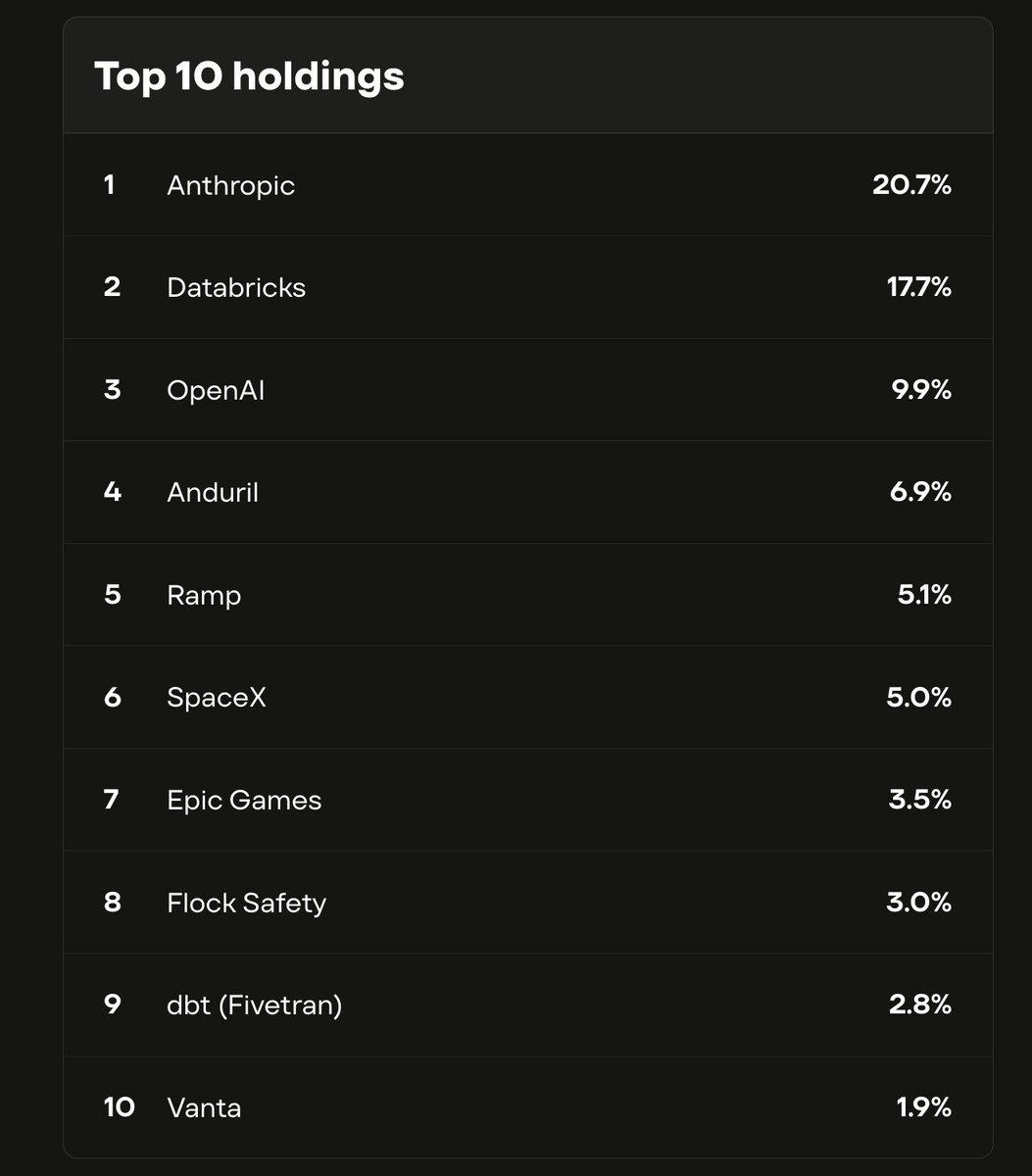

它並非傳統企業,而是一檔封閉式基金。基金資產主要由 Anthropic、OpenAI、SpaceX 等尚未上市的頂級私有科技公司股權構成。其中,Anthropic 持倉占比達 21%,OpenAI 占 10%。

這些公司有一個關鍵共性:至今未公開上市,一般投資人無法透過券商直接買入其股票。

VCX 是目前全球極少數、讓普通投資者能間接持有 Anthropic 股權的公開交易工具之一。

該基金淨資產值(NAV)為每股 19 美元;上市首日開盤價即報 42 美元,盤中飆升至 125 美元,收於 76 美元;第四個交易日更觸及 315 美元高點,兩度觸發價格波動熔斷機制。

短短四天,股價從 19 美元暴漲至 315 美元,漲幅逾 1500%。

這意味著投資人正以約 16 倍於實際資產價值的溢價搶購此基金。驅動力並非管理團隊實力,而是基金內含 Anthropic 的稀缺敞口。

一個月前,Anthropic 完成 300 億美元 Series G 融資,估值達 3800 億美元,為 2026 年全球第二大私募融資案;年化營收約 140 億美元。但截至目前,它仍未提交任何上市申請,無股票代碼,所有主流券商平台均無法搜尋。

買不到「本尊」,就搶「影子」。VCX 已成為 Anthropic 最具代表性的公開市場影子標的,亦是當前 AI 投資 FOMO(錯失恐懼)情緒的集中體現。

為何溢價如此驚人?供給鎖死 × 需求爆發

VCX 不同於開放式共同基金。它是一檔封閉式基金(Closed-End Fund),上市時總發行份額即已固定,不再增發,供給完全缺乏彈性。

更關鍵的是:絕大多數份額處於鎖定期。所有於 2 月 20 日前申購的投資人,其持倉須鎖定至 9 月 19 日方可交易。VCX 擁有超過 10 萬名投資者,但當前市場上真正可流通的份額極其有限。

結果是——買方眾多,賣方稀缺;少量買盤即可推動價格劇烈上揚。

因此,16 倍溢價所定價的,不是基金本身,而是「渴望參與 Anthropic 成長的投資人有多少,以及通往它的門檻有多窄」。

圖:Fundrise VCX 基金前十大持股(截至最新披露)

結構性轉變:最強科技公司,越走越遠

過去十年,科技產業出現一項深層結構變化:最具價值的公司上市時間持續推遲,甚至徹底放棄 IPO。

2012 年 Facebook 上市時估值為 1040 億美元,已屬罕見天文數字;今日 Anthropic 私募估值為其三倍以上,卻仍無明確上市規劃;

OpenAI 估值達 5000 億美元,尚未上市;SpaceX 多次傳出 IPO 消息,至今仍未落實。

十年前,企業成長至此規模早已登陸紐交所敲鐘。如今它們已無此必要——龐大的私募資本市場提供近乎無限資金,同時免於季報壓力、公眾監督與做空威脅。

對創辦人而言,這是理性選擇;對一般投資人而言,卻意味著:人類歷史上增長最快的一批公司,你只能隔著玻璃觀望。

VCX 原定於 3 月 9 日上市,因中東局勢升溫延後十日。期間基金資產、持股結構、估值均未改變,但延遲本身進一步累積市場期待。最終掛牌之日,被壓抑十天的龐大需求,全數湧入極度狹窄的流動性通道。

不是所有「影子」都值得溢價

想參與未上市科技巨頭,VCX 並非唯一途徑。但在此之前,必須釐清一個核心問題:一家公開交易基金,如何合法取得 Anthropic 等私有公司股份?

答案是:透過「後門」。

大型私有公司定期進行融資輪次(如 A–G 輪),每輪開放新投資人進場。Anthropic 上月完成的 300 億美元 Series G,參與者包括新加坡主權基金 GIC、紅杉資本、高盛等,但門檻極高,通常僅限機構投資人,單筆認購常以千萬美元起跳。

第二條路,則是私有股權二級市場(Private Secondary Market)。

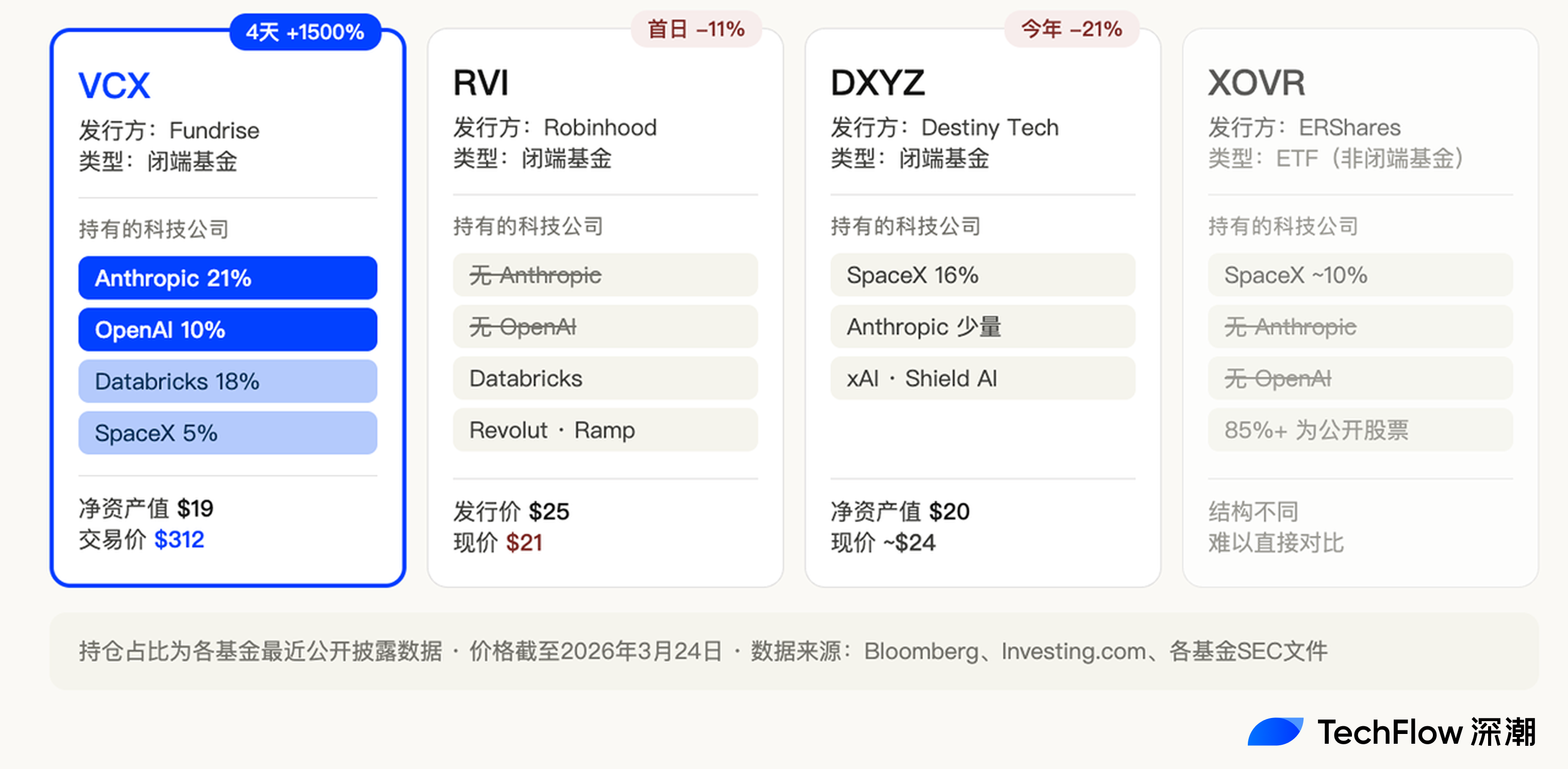

員工、早期天使投資人手中握有原始股份,部分人希望提前套現。雖不公開、不透明,但真實交易持續發生。Fundrise 自 2022 年起便積極佈局上述雙軌管道,在科技私有股估值低點逐步建倉,四年累積 Anthropic、OpenAI、SpaceX 等核心標的,再打包為 VCX 於紐交所上市,讓散戶得以像買股票一樣參與。

同一時期,紐交所至少還有三檔同類型基金同步交易,主打相同概念:

把從後門買到的資產,透過前門公開出售。

• Robinhood 推出 RVI 基金,3 月 6 日上市,發行價 25 美元,重倉 Databricks、Revolut、Ramp 等優質私有企業;上市首日下跌 11%,收於 21 美元。

• Destiny Tech100(代碼 DXYZ),2024 年即已上市,為此賽道先行者,最大持股為 SpaceX(16%),今年 2 月才以間接方式少量增持 Anthropic 敞口;現股價徘徊於 24 美元附近。

• XOVR:首檔獲美國證管會(SEC)批准、可直接持有私有公司股權的 ETF,SpaceX 持倉約 21%。

四檔基金架構相似、主題一致、同在紐交所掛牌,命運卻天差地別。

VCX 四日漲逾 1500%;RVI 首日破發;DXYZ 表現平淡。

關鍵差異在於:VCX 持有 21% Anthropic 與 10% OpenAI;RVI 持倉中既無 Anthropic,亦無 OpenAI;DXYZ 的 Anthropic 敞口極小且為近期新增。

這清楚顯示:當下市場並非瘋狂追逐「未上市科技股」整體概念,而是聚焦 Anthropic 這一單一名字。

誰離 Anthropic 更近,誰的溢價就更高。RVI 的失利不在標的品質,而在「名字不夠熱」——Databricks 和 Revolut 雖為明星私有企業,但此刻尚不足以支撐 16 倍溢價。

影子有保質期:倒數計時正式展開

以 312 美元買入 VCX 的投資人,押注的究竟是什麼?

他們賭的,是在「正主登場」之前,還會有更多人願意以更高價,為「無法直接擁有 Anthropic」付出溢價。

但這扇門不會永遠關閉。

VCX 超過 10 萬名投資人中,絕大多數持倉將於 9 月 19 日解鎖。屆時大量份額將一次性湧入市場,流動性將從「極度稀缺」瞬間轉為「相對充裕」。

VCX 的 16 倍溢價,一半來自 Anthropic 的稀缺性,另一半正源於可交易份額的極端稀少。鎖定期一過,第二支柱即告瓦解。

更大的變數,來自正主自身。

Anthropic、OpenAI、SpaceX 皆傳出可能於 2026 年下半年至 2027 年啟動 IPO。Anthropic 已聘請矽谷頂尖律所 Wilson Sonsini 協助上市準備;SpaceX CFO 自去年底即與主要投資人討論上市時間表,目標為 2026 年年中。

一旦 Anthropic 正式掛牌,VCX 的影子價值將迅速歸零。

當你能在券商輸入「ANTH」直接買股,何必支付 16 倍溢價購買一檔間接持有它的基金?

歷史已有先例:DXYZ 於 2024 年初上市時也曾大幅上漲,但因 SpaceX 延遲上市,市場熱度消退,股價自高點腰斬有餘。

換言之,VCX 投資者正身處一場經典倒數計時之中。

他們花高價買到的,從來不是 Anthropic 的股權,而是一張「有明確失效日」的入場門票。門何時開啟,取決於 Anthropic 的上市決策。

在此之前,溢價由稀缺性維繫;在此之後,溢價將快速消失。

每一次技術浪潮,都重演相同的焦慮

每一代技術革命,都會催生同樣的投資焦慮:最重要的公司,你買不到。

2000 年代初,Google 尚未上市,高盛內部員工爭搶配售名額;2020 年,SpaceX 引爆矽谷私有股二級市場,中間商一夜成為最炙手可熱的人脈資源。

如今,輪到 AI 時代。

而且這次焦慮更深:Anthropic 與 OpenAI 目前未必盈利,但它們正在重寫商業規則。受 AI 影響,SaaS 股崩跌、資安股崩跌、IBM 單日市值蒸發 310 億美元。

投資人看到的不只是「這家公司很賺錢」,更是「若我不站在它這一邊,我就可能站在被它碾過的那一邊」。

VCX 的 16 倍溢價,所定價的不僅是一檔基金,更是這種集體焦慮本身。

門票終將過期,溢價終將回歸理性。但只要 AI 仍在加速演進,只要最具價值的公司仍緊閉大門,就會有人願意為「影子」付出看似不理性的價格。

不是因為影子值這個價,而是被關在門外的感覺,太昂貴了。