加密行業最賺錢時刻,亦是最恐慌之時

原文作者:Joel John、Siddharth、Saurabh Deshpande

原文編譯:Saoirse,Foresight News

加密市場的恐懼與貪婪指數已跌至歷史最低點。然而,與此同時,整個產業的盈利能力卻達到前所未有的高峰。

根據 DeFiLlama 自 2018 年以來的統計,加密原生協議累計產生手續費達 748 億美元。其中近一半(314 億美元)是在 2024 年 1 月至 2025 年 6 月這短短 18 個月內創造的。

一個歷經八年發展、迎來史上最佳幾個季度的產業,為何仍籠罩在普遍的焦慮與悲觀之中?

過去兩個月,已有 12 個知名專案宣告關停:Entropy Protocol、Milkyway Protocol、Nifty Gateway、Rodeo、Forgotten Runiverse、Slingshot、Polynomial、Zerolend、Grix Finance、Parsec Finance、Angle Protocol、Step Finance。這些皆是由受人敬重、長期投入且充滿熱情的創業者所打造的產品。

OKX、Mantra、Polygon Labs、Gemini、幣安等龍頭企業亦相繼啟動裁員;行業會議參與人氣大幅下滑;風險投資資金加速轉向 AI 領域;開發者社群亦明顯湧向人工智慧技術。一句「做加密的,趕緊轉 AI」,已成為當前主流聲音。

但——你真的該轉嗎?過去數週,我們持續深入思考這個問題。

每當一項突破性新技術誕生,市場總會因其新穎性與宏大願景給予極高溢價。19 世紀,英國將近 GDP 的 6% 投入鐵路股票;預計 2026 年,全球超大規模雲服務商的資本支出將佔美國 GDP 的 2%。

然而,隨著技術落地、商業模式驗證、用戶行為趨於理性,估值終將回歸基本面。

真正關鍵的問題是:在這段「去泡沫化」的過程中,該技術能否證明其真實價值與不可替代性?

本文將系統性拆解以下三大核心議題:

- 加密產業收入結構的演進軌跡;

- 協議所產生資金黏性的強弱程度;

- 加密原生業務真正的護城河所在。

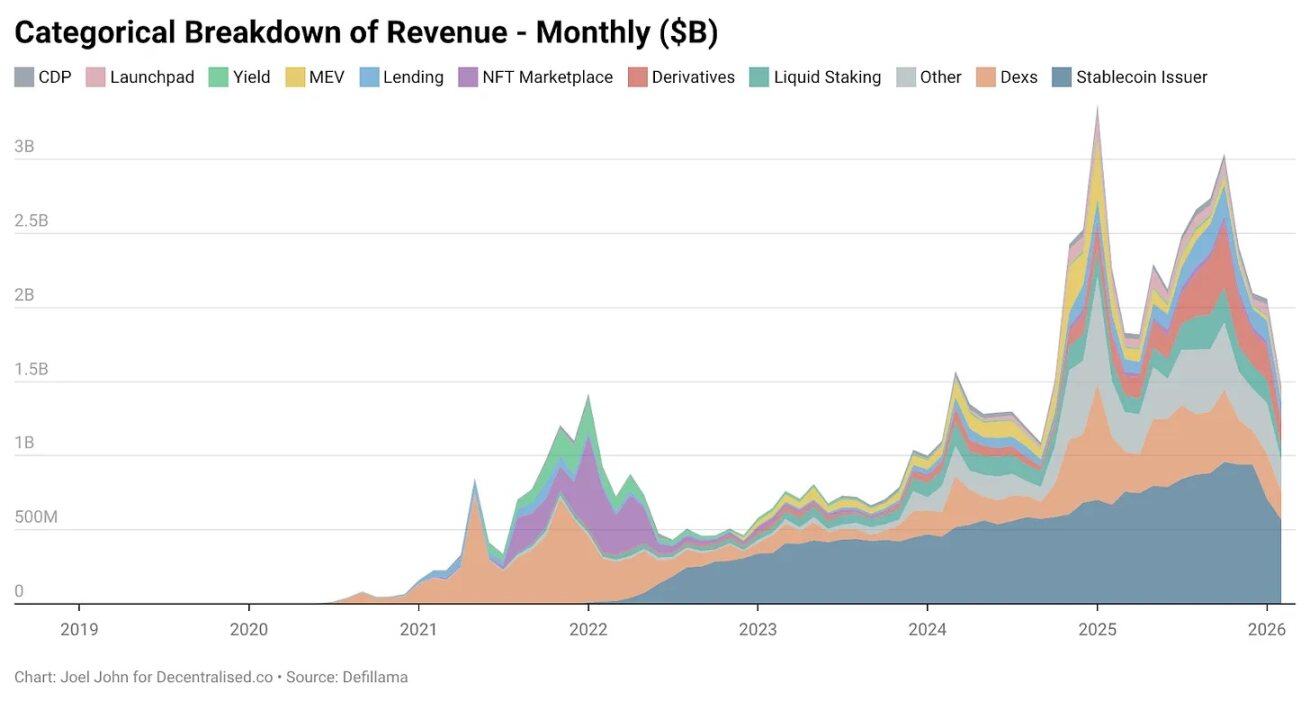

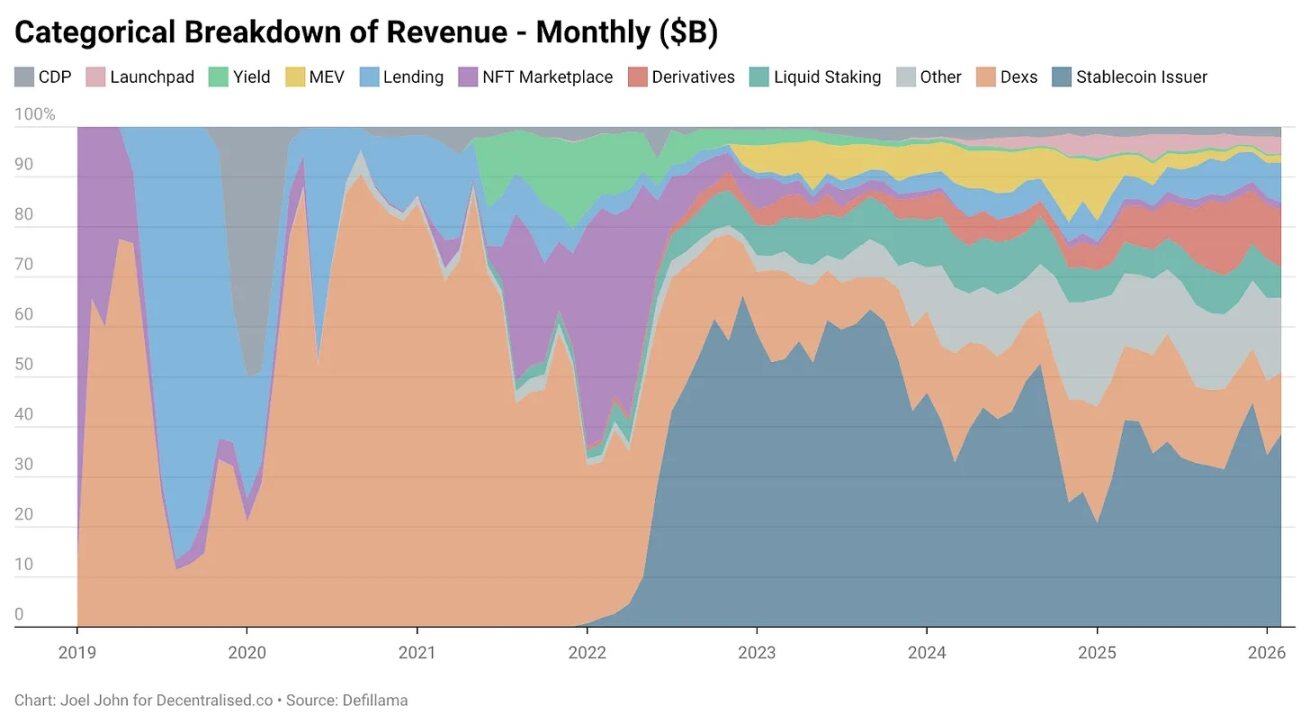

帳本研究:收入格局的結構性轉變

自產業誕生起,加密原生業務便具備明確盈利模式。

BitMEX、幣安、Coinbase 等中心化交易所早已實現豐厚獲利。但因其非公開財務結構與集中持股特性,營收數據長期不透明。

Uniswap、Aave 等去中心化金融(DeFi)協議則徹底改變這一局面——所有協議收入均可鏈上即時查驗。代幣估值理論上應反映其所支撐之經濟活動規模與可持續性。

截至 2022 年,去中心化交易所(DEX)佔全產業總手續費收入的 28.4%,單年創收 22.7 億美元;借貸賽道高度集中,Aave 與 Compound 合計囊括 82% 的借貸手續費。當時市場普遍相信:賽道雖有龍頭,但長尾協議仍有成長空間——技術的新穎性足以支撐高估值。

隨後進入「加密向大眾擴張」階段。

NFT 曾被寄予厚望:文化價值得以在鏈上定價。明星更換 Twitter 頭像引發全民參與,OpenSea 單年收入達 15.5 億美元,佔 NFT 市場總收入 71.7%。回頭看,其曾達 130 億美元的估值,未必離譜——它本有潛力成為長期壟斷者。

但現實並未如願。

至 2025 年,NFT 相關收入佔比已低於 1%。我們經歷了一場類似「豆豆娃(Beanie Babies)」的泡沫:狂熱退潮後,連實體紀念品都未能留下。

(註:Beanie Babies 是美國 Ty 公司於 1993 年推出的毛絨玩具系列,為 1990 年代中後期全球最著名的收藏投機泡沫案例之一)

反觀 DEX 手續費雖持續增長,估值卻大幅萎縮。2024 年,DEX 創收 50.3 億美元,借貸平台 16.5 億美元,兩者合計佔全產業手續費比例僅 22.9%,遠低於 2022 年的 33.1%。經濟活動在更大盤子中的占比下降,估值更是腰斬式下滑。

那麼,什麼在快速崛起?

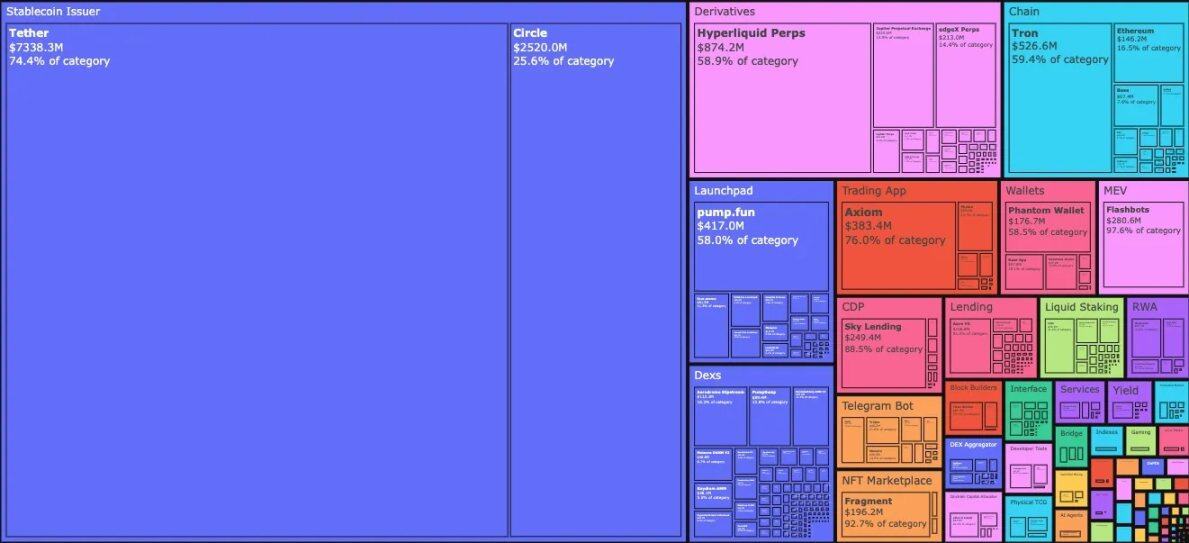

2026 年 1 月,穩定幣發行商 Tether 和 Circle 合計攫取全產業 34.3% 的手續費收入——每賺取 1 美元,就有 34 美分流入這兩家公司口袋。其收入從 2023 年初的 49.5 億美元翻倍至 2025 年的 98.9 億美元,幾乎全部來自美國國債收益。

這是具備銀行級金融屬性的產品,卻展現出創業公司的爆發式增長。Tether 收入約為 Circle 的三倍。

其崛起源自兩大驅動力:

- 需求端剛需:全球南方國家亟需能對沖本地通脹、自由跨境轉移資金的工具。美元(即便是數位形式)完美填補此缺口——本地貨幣無法做到。資本外逃不是附加功能,而是生存必需。

- 成本結構極致優化:區塊鏈承擔了穩定幣發行與清算的運營環節。不同於傳統銀行或金融科技公司,Tether 與 Circle 無需隨發行量擴張而等比例增聘人力。在鏈上再發行 10 億美元、或於地址間轉移 1000 億美元,邊際成本近乎為零。

剛需拉動 + 成本壓至極限,使穩定幣發行成為金融史上資本效率最高的商業模式之一。

其護城河不在技術,而在:流動性、合規性、時間紅利。歷經多輪牛熊仍存活的發行商屈指可數。

Tether 與 Circle 憑藉先發優勢,壟斷近 99% 的穩定幣發行收入。早期交易所接入所形成的網絡效應,賦予其難以複製的「合法性」——Tether 最初在笨拙緩慢的 Omni 側鏈上線,卻因廣泛佈局於 OTC 柜台與交易所,成為業界觸手可及的選擇。

這是分發壁壘,而非技術壁壘;是加密原生創業者僅靠程式碼極難複製的核心競爭力。

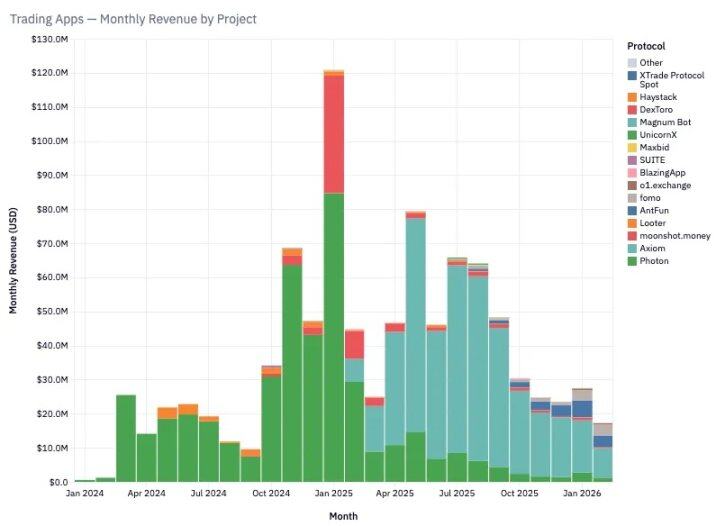

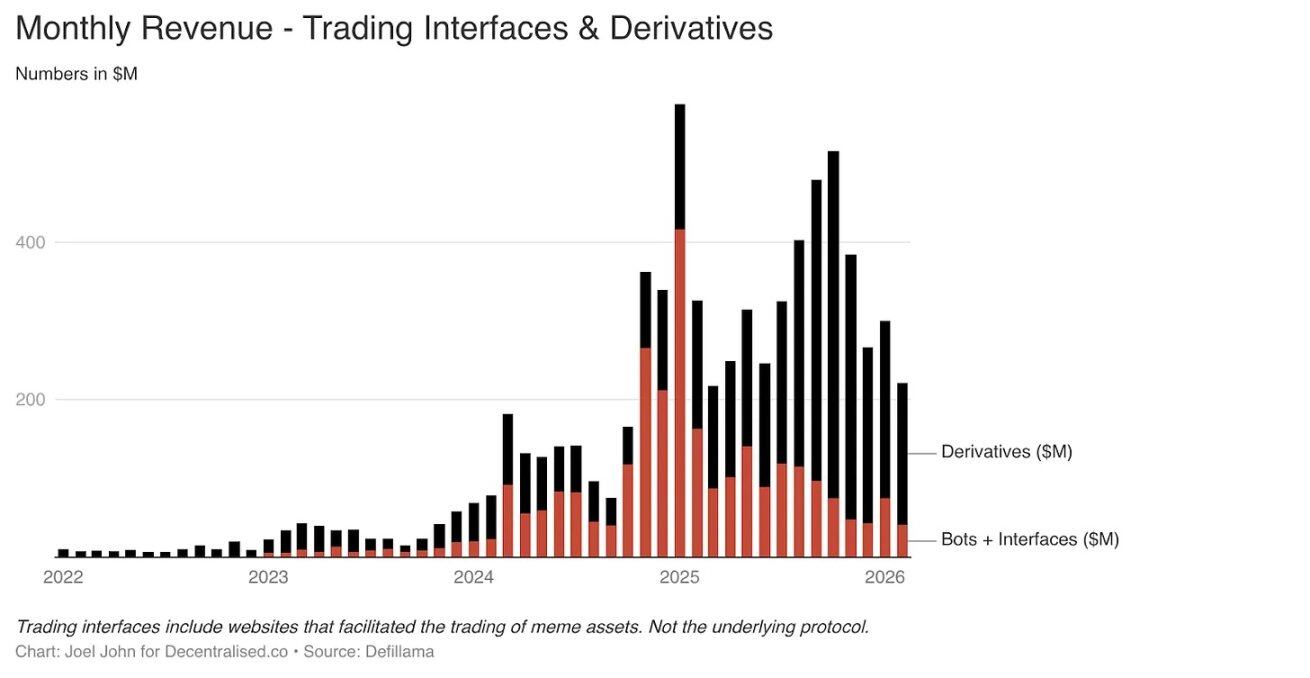

新增長引擎:交易型應用爆發式崛起

此前文章曾指出:加密本質是一場「交易經濟」。但我們未曾預料到,基於 Telegram 交易機器人與輕量化交易介面的應用,增長速度竟如此驚人。

2025 年 1 月,此兩類產品單月手續費即達 5.75 億美元。原因很簡單:這正是終端用戶真正想要的體驗。

Meme 币交易、永續合約交易所,讓用戶能快速獲利。為追求高報酬,他們樂意支付高昂手續費。

2022 至 2025 年,該賽道收入佔比從 1% 飆升至 15% 以上。

TryFomo、Moonshot 等產品聚焦終端用戶,已實現數百萬美元營收。技術門檻不高,關鍵在於:將成熟加密基礎設施整合打包,提供卓越使用者體驗。Privy 等工具普及後,開發者無需再自行激勵流動性或管理錢包。2022 年令我們興奮的基礎元件,如今已全面成熟——BullX、Photon 等應用正建構於其上。

2024 年 1 月至 2026 年 2 月,此賽道累計創收 19.3 億美元。但 Meme 資產存在致命缺陷:屬輕量化應用,季節性極強。

是否似曾相識?

NFT、Web3 遊戲亦經歷過類似爆發—崩塌循環。這種周期性既是產業的「bug」,也是其獨特基因。

相比之下,永續合約交易所(及後續延伸的預測市場),展現出更強的長期韌性。

PumpFun 透過 Meme 币實現資產發行民主化,但遊戲並不公平。最終市場清醒:Meme 币終將消亡。

靠購買搞笑代幣一夜暴富的夢想已然破碎。用戶不再願意管理一堆隨機代幣,他們渴望的是清晰、可控的風險敞口。

永續合約,正是答案。

用戶可使用高槓桿交易比特幣、Solana、以太坊等主流資產。替代中心化渠道的做市商與交易者正蜂擁而至。此類別的核心競爭力,即是流動性。

Hyperliquid 成為龍頭,正因其訂單簿深度媲美中心化交易所。若缺乏同等體驗,用戶毫無遷移動機。過去三年,Hyperliquid 與 Jupiter 已瓜分此賽道絕大部分手續費。

永續合約交易所與交易介面,撕開加密產業最後一層遮羞布:真正可持續的盈利模式,是從高頻交易中抽取微額手續費。Meme 交易平台與永續交易所,本質是包裝與銷售風險的「多巴胺機器」。其中一部分將演化為全球金融基礎設施——未來,人們甚至能在週末交易商品、股票與數位資產。

區塊鏈原生應用,正複刻 Robinhood、幣安早已提供的核心能力:風險通道。

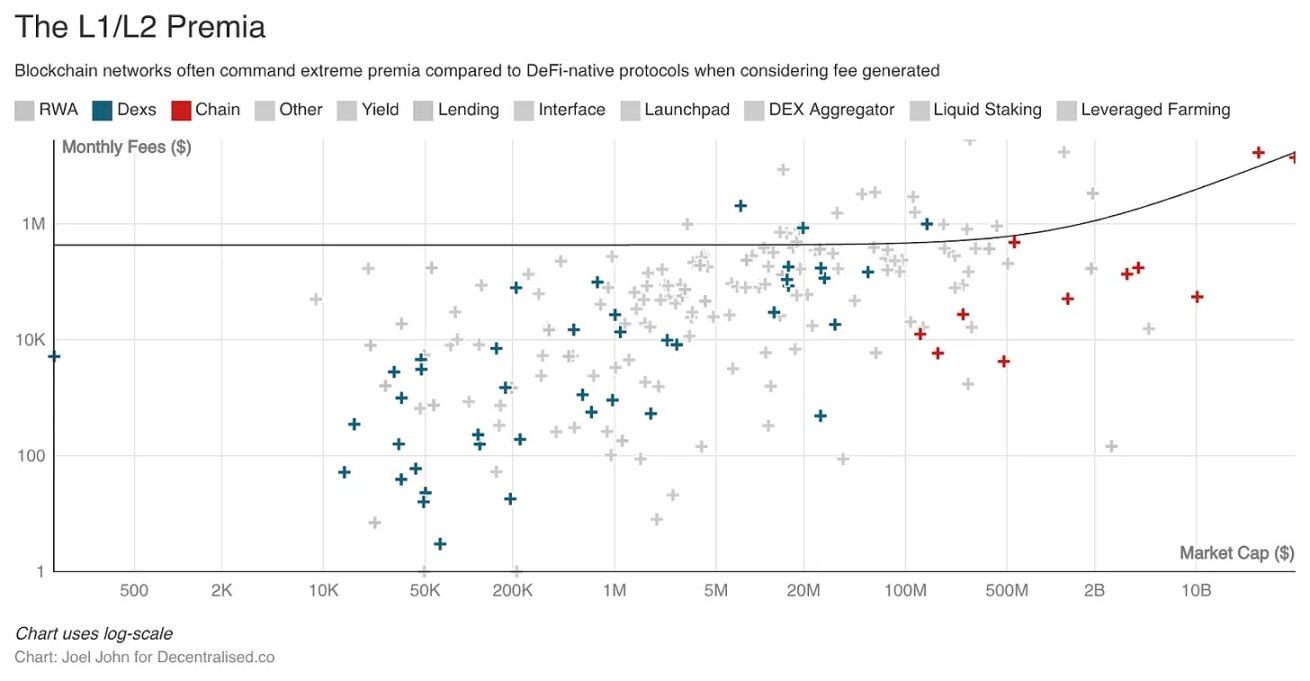

飢餓的胖協議:公鏈與 DeFi 協議估值大幅修正

截至目前,我們尚未提及底層公鏈——因為它們的故事截然不同:它們曾是「新穎性溢價」的最大受益者,如今卻成為最大犧牲者,正邁向深度折價。

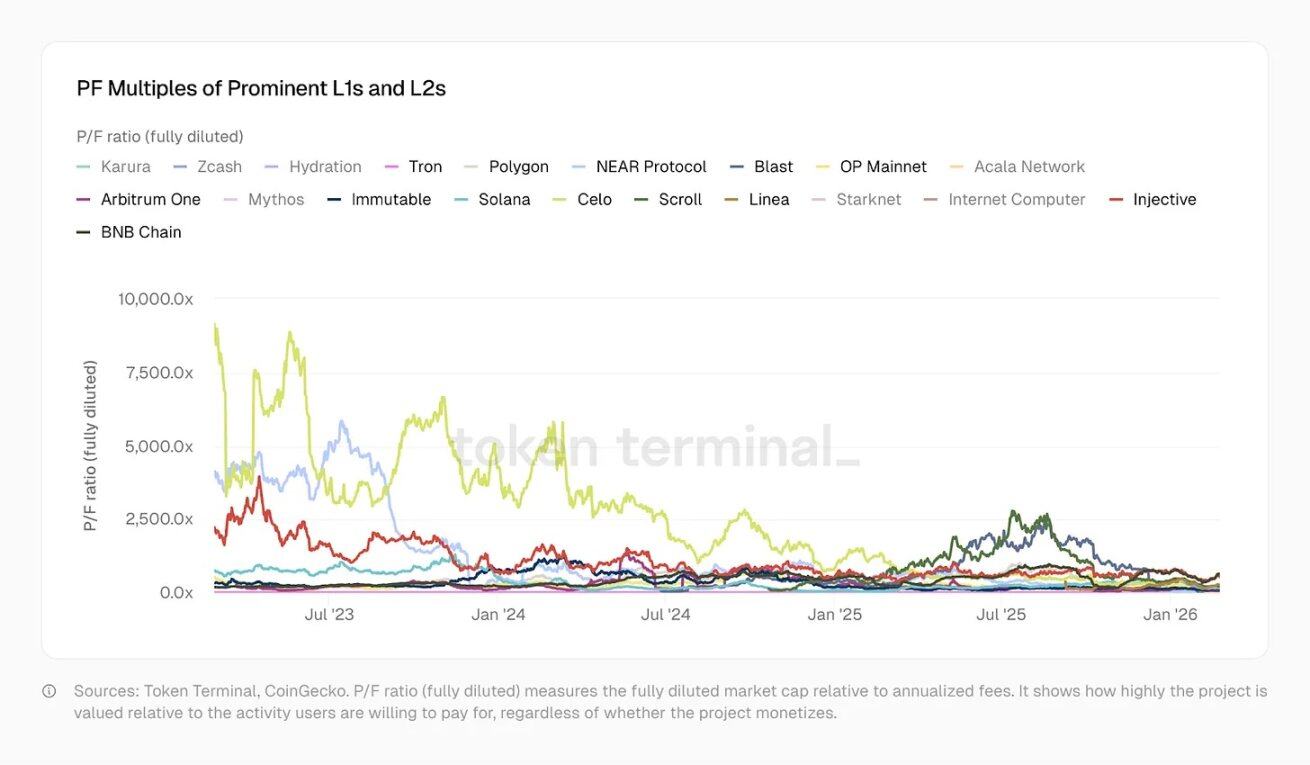

2023 年 1 月:

- Optimism 費價比(PF)為 465 倍

- Solana 為 706 倍

- Arbitrum、BNB 約為 206 倍

今日:

- Solana 降至 138 倍

- Arbitrum 降至 62 倍

- OP(Optimism)僅剩 37 倍

- Polygon 僅為 20 倍,已接近傳統金融科技公司水準

- Tron(支撐穩定幣生態)亦僅為 10.2 倍

這些公鏈近年支援更複雜應用、用戶數與流動性顯著提升、金融生態日益豐富,但費價比卻大幅下滑——反映市場態度的根本轉變。

歷史顯示,Layer 1 與 Layer 2 協議相較獨立基礎設施,本應享有極高估值溢價。若善用此溢價,本可資助開發者打造真正有用的應用、催生新經濟形態。但開源 + 代幣化門檻過低,導致三十條公鏈上湧現五十個同質化項目,互操作性卻嚴重不足。

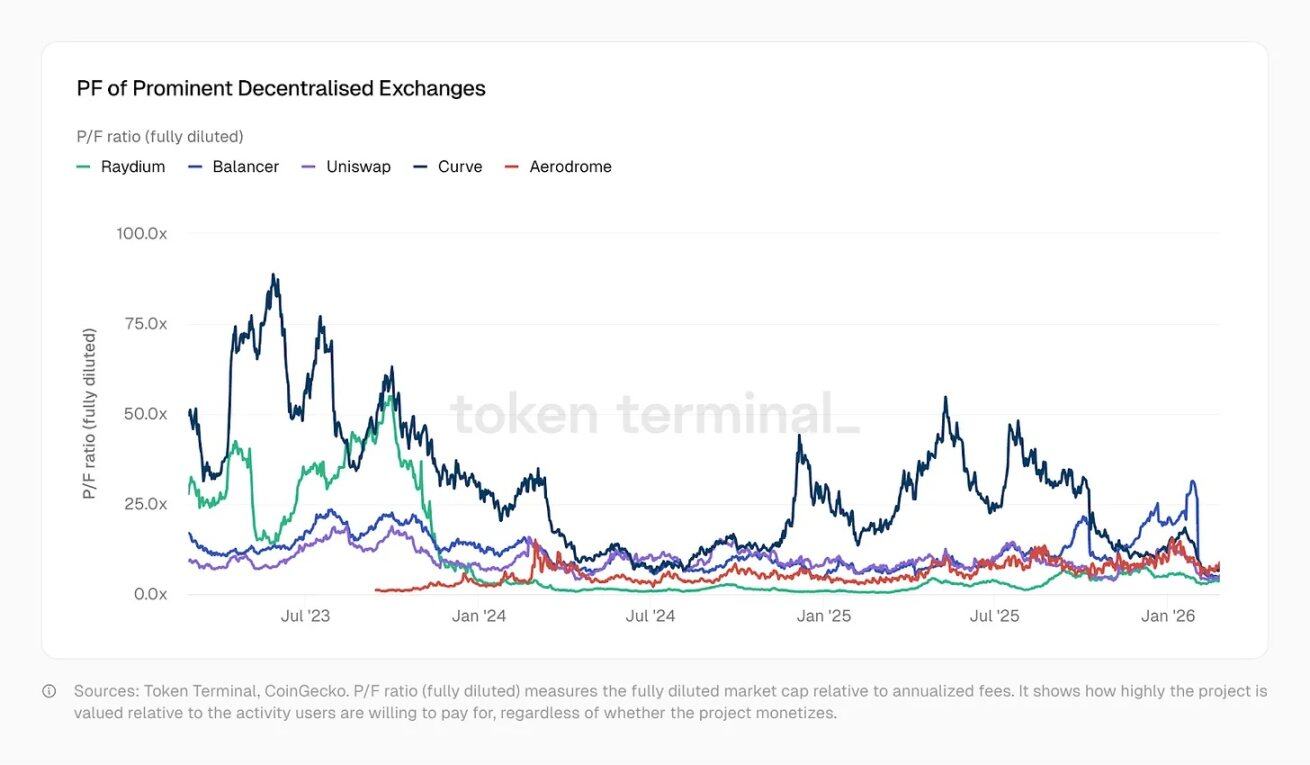

DeFi 基礎元件的命運更為艱難。

投資者選擇過多,新穎性消失,即使經濟活動增加,估值仍遭腰斬。

Kamino、Euler、Fluid、Meteora、PumpSwap 等新銳協議,費價比均遠低於 2022 年高點。部分 DEX 費價比甚至跌破 1 倍——意味市場給予其估值,已低於其未來一年所能產生的手續費。

一個詭異悖論由此浮現:底層協議(DeFi 元件、公鏈)估值下跌,但建構於其上的應用,卻在更短時間內賺取更多收入。

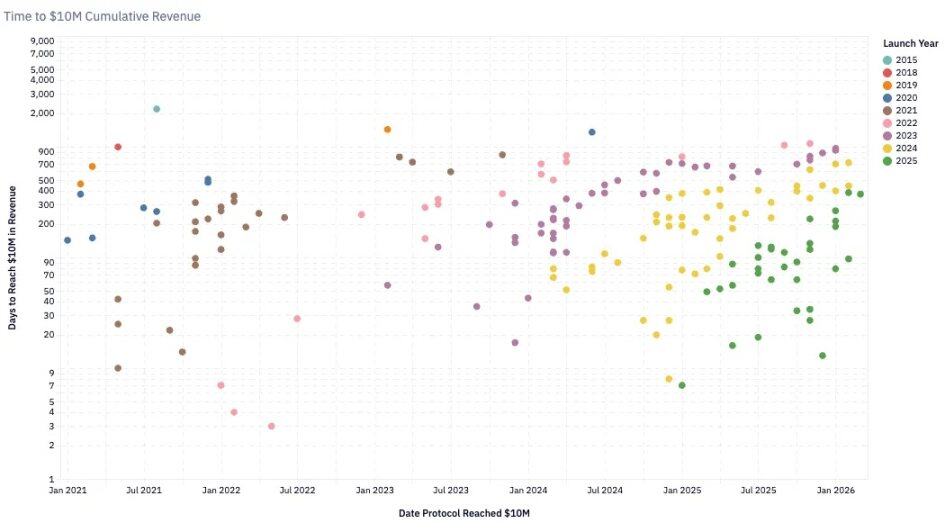

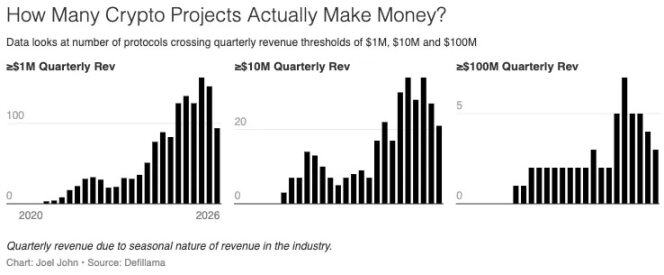

單季收入超過 100 萬美元的團隊數量穩步上升,目前已逾 100 家。

2020 年,一個協議需耗時 24 個月才能達成年收入 1000 萬美元,已屬迅速;至 2024 年,僅需約 6 個月;2024 年初上線的 Pump.Fun,更以約兩個月創下紀錄,達成 1000 萬美元收入。

此加速趨勢,既反映底層基礎設施日趨成熟(更快、更便宜),亦印證鏈上追求收益與娛樂的資金規模持續擴大。

對開發者與創業者而言,事實清晰可見:

- 目前全產業已有近 900 個協議實現盈利;

- 團隊爭搶中位數收入,單一協議份額縮小,但整體盈利團隊數量大增;

- 月收入中位數已降至 1.3 萬美元。

加密產業的三大核心護城河

區塊鏈原生業務具備三種根本性護城河:

- 先發優勢:Tether 與 Circle 的早期網絡效應極難複製。二者穿越多輪週期,形成雙寡頭格局。其業務非代幣化、高度金融化;Tether 為中心化實體,收入主要來自美國國債投資。

- 流動性護城河:Aave 在資本高度逐利的領域中,跨週期維持深度流動性;Hyperliquid 正複製此模式,惟尚待時間驗證。此類協議持續將資金回饋給流動性提供者,並優化代幣治理機制。

- 分發護城河:Meme 币交易平台等季節性應用,依賴資金周轉率與用戶需求;Web3 遊戲、NFT 同屬此類。AI 提升生產力後,精悍團隊可快速推出 C 端產品。核心競爭力轉為:行情火熱時,拉新與留存用戶的能力。

依靠分發壁壘成功的產品可能價值巨大,但屬例外,非常態。傳統創業公司價值在於經驗可複製(如 Y Combinator),但加密迭代太快,經驗難以沉澱。

這也是創業者難以在 C 端產品複製成功的原因。

曾助專案爆發的週期性熱潮,未必會再次降臨。這不表示創業者不該嘗試——預測市場、智能經濟體的數據服務商,短期現金流可能極佳。

但必須清醒認知:這是高周轉、短期化的遊戲,未必具備長期生命力。陷阱在於:盲目融資,或在熱潮退去後,仍執著於一個早已失效的代幣。

質疑治理:代幣價值的靈魂拷問

1999 年,許多科技股市銷率(P/S)達 10–20 倍;Akamai 更一度高達 7434 倍;2004 年跌至 8 倍。大批公司市銷率由 30–50 倍暴跌至 10 倍以下。

網際網路泡沫破滅,數萬億美元投機價值蒸發。但許多公司存活下來——因其業務真實存在。

亞馬遜股價曾下跌 94%,後來卻成為全球最值錢公司之一。加密正經歷同樣的估值壓縮,只是速度更快。

2020 年,DeFi 尚處實驗階段,全年總收入僅 2100 萬美元,全市場整體市銷率高達 40400 倍——市場充斥「未來會如何」的幻想。

2021 年「DeFi 之夏」讓收入轉為真實數字,市銷率暴跌至 338 倍。今日,年化收入達 180 億美元,市銷率約為 170 倍。五年間,從 40400 倍壓縮至 170 倍。

但關鍵問題在於:

Visa 市銷率約 18 倍,股東享有分紅、股票回購,以及法律保障的收益權與治理權;Aave 市銷率約 4 倍,但代幣持有者長期僅擁有治理權,直至近期才獲得直接經濟收益權;Hyperliquid 採用救助基金回購 HYPE 代幣,使其持有者最接近傳統股東;Aave 於 2025 年亦通過 5000 萬美元年度回購計畫。

這些皆為有意義的舉措,但仍是少數例外。

整體市場中,大多數協議尚未建立將價值回饋給代幣持有者的機制。表面估值看似便宜,但附著的權利遠比傳統市場薄弱。此類估值之所以成立,是因加密產業的收入規模與營運效率,遠超傳統商業模式所能想像。

壓縮市銷率的協議,並非數千人的龐大組織,而是小型團隊,卻營運著全球級金融基礎設施,邊際成本近乎為零,且無實體足跡。

分賽道觀察更為清晰:

- Aave:P/S ≈ 4 倍

- Hyperliquid:P/S ≈ 7 倍

- 已非泡沫估值,甚至低於傳統對標公司:

- Coinbase:≈ 9 倍

- CME:≈ 16 倍

- Visa:≈ 15 倍

Will Clemente 在我們播客中指出:加密是最純粹的資本主義。沒有哪個產業,成功企業的人均盈利能接近 Tether 的水準——Tether 約 125 名員工,年收入約 125 億美元,人均年收入達 1 億美元。

對比:

- 輝達(NVIDIA):人均 520 萬美元

- 蘋果(Apple):240 萬美元

- 谷歌(Google):200 萬美元

Tether 的營運效率,可能是企業史上最高。儘管整體 170 倍 P/S 看似瘋狂,但市場對真正盈利協議的定價,實際等同甚至低於傳統金融基礎設施。

這自然引出下一關鍵問題:代幣到底有何用?

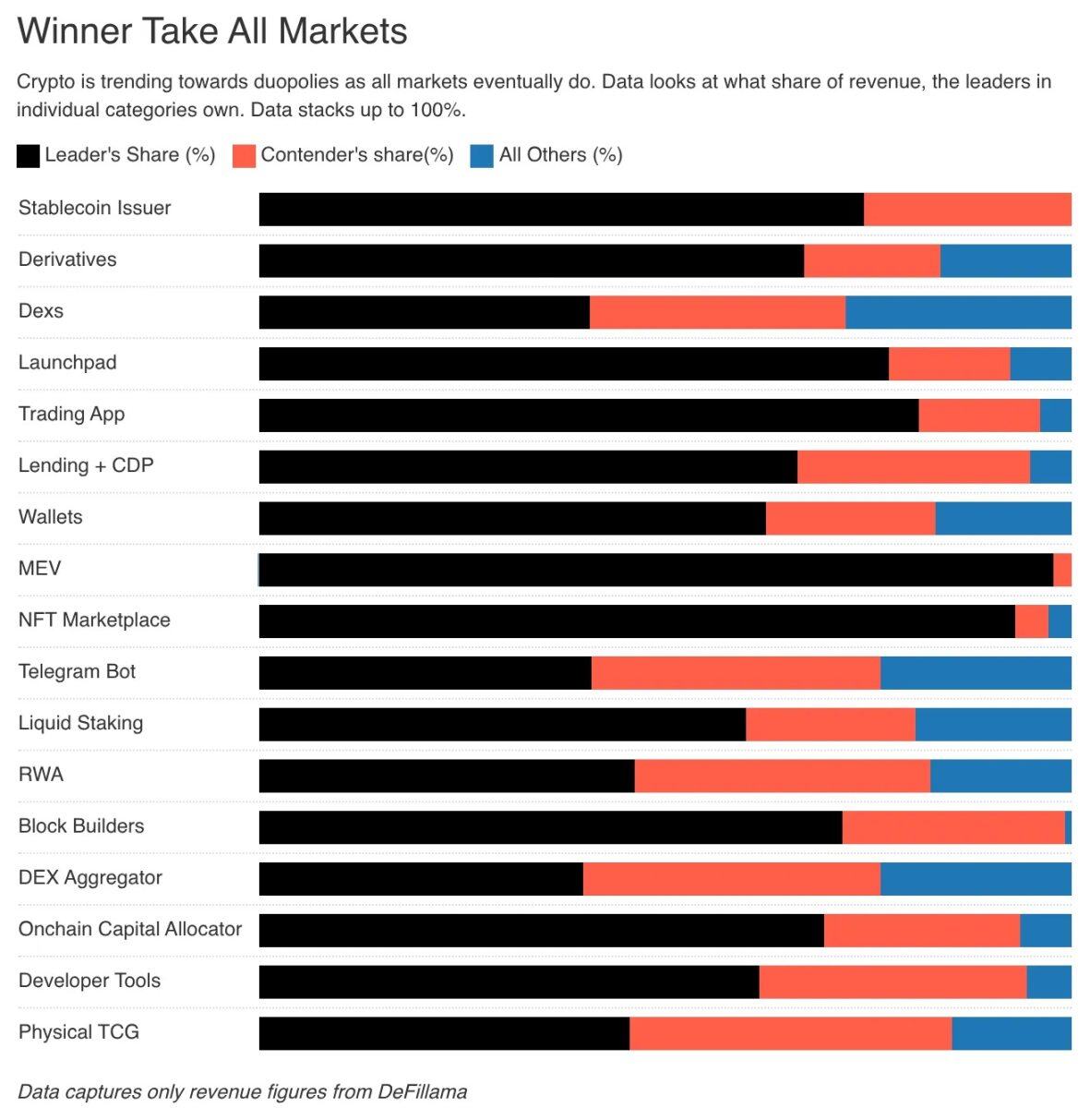

在多數賽道中,代幣是協調資本、推動共同願景的強大工具。加密產業已進入雙寡頭固化階段。

傳統上,創辦人須透過舉債或股權融資,方能為金融產品注入資金。Hyperliquid、Uniswap、Jupiter、Blur 等案例證明:若有代幣激勵,個人即願意為新產品提供資本。

若代幣附帶治理權,這些參與者更能深度介入協議治理。

代幣未來可能進化出兩大核心功能:

- 協調適配人群的資本與資源

- 賦予其治理協議的實質權力

純粹的代幣已不再具備價值。連股票皆可代幣化。這些工具必須同時具備:經濟活動收益權與治理引導權。許多 Layer 1、Layer 2 代幣,兩者皆未達成。

團隊與風投掌握大多數代幣,普通持有者則一盤散沙。一般用戶缺乏動機關注新上線資產。產業正加速分裂——MetaDAO 允許投資人在團隊虛假陳述時全額退款,但目前尚無大型協議採用。

加密的核心反思是:傳統上,代幣賦予持有者的權利太少。如今,各協議正回答一個古老問題:人們憑什麼持有這些東西?

十字路口:加密的下一個時代

過去二十年,資本市場日益交融,主因正是技術進步。

我們可交易商品、海外指數、數位資產,未來甚至能交易算力(GPU)。區塊鏈使這些市場得以全球、全天候運作。納斯達克(NASDAQ)、紐約證交所(NYSE)邁向 24/7 交易,正是技術重塑時代精神的明證。

我們正生活於一個高度金融化的世界。

對創辦人而言,這意味著必須重新思考:要創造什麼?如何創造?數據已清楚揭示:所有區塊鏈產品,最終僅能透過兩種模式獲利:

- 從高頻交易中抽取微額手續費

- 從需可驗證性與信任的交易中收取高額手續費

核心競爭力,非為交易速度,即為可驗證的透明度。逐利,是資本市場參與者最純粹的動機。市場終將走向極致效率——我們已看到多個賽道 70% 份額被兩家龍頭瓜分,便是最佳佐證。

對創辦人而言:曾經流向你代幣的資本,如今將轉向波動率更高、資本報酬率更優的資產。長期資本依然存在,甚至願意支付溢價,但只認可真實業務價值。

谷歌、亞馬遜的投資人無需恐慌出逃,因業務本身具備堅實價值。在軟體本身價值都受質疑的時代,區塊鏈原生應用必須找到新的價值定位。

我們可以重構代幣,甚至讓創業公司股權在鏈上流通。但這不僅是代幣問題,更是商業模式的根本挑戰。

絕大多數長尾區塊鏈應用——如 Web3 社群、身分認證、遊戲——皆未能實現規模化,亦未能與傳統產品形成有效差異化。並非這些實驗毫無價值,而是我們尚未找到有效的商業化路徑。

加密的基礎設施時代已然落幕。未來,它將與網際網路深度融合。

沒有人再提「線上生意」,你只是存在於網際網路;沒有人再稱「行動應用開發者」,你就是開發者。

區塊鏈愛好者的時代已經終結。我們只是帳本最大化主義者,持續思索這些帳本所能發揮的最佳用途。