AI正抽乾比特幣:六十二億ETF資金大遷徙

原文作者: Michael Ebiekutan

原文編譯: 深潮 TechFlow

導讀: 自 2025 年 10 月比特幣觸及 12.6 萬美元的歷史高點以來,加密市場正經歷自 2022 年以來最劇烈的回撤。市場做市商 Wintermute 的最新報告指出,除了高達 62 億美元的 ETF 淨流出,資本正大規模向 AI 領域輪動。報告深入分析了為什麼 Coinbase 溢價、ETF 流向和基差利率將成為本輪結構性復甦的關鍵指標。

全文如下:

- 比特幣 ETF 成為加密市場整體下跌的主要推動力,自去年 11 月以来,其淨流出已超過 62 億美元。

- AI 敘事正在吸收原本屬於比特幣甚至軟體股的資金。

- 在 Coinbase 溢價轉正、ETF 資金持續流入以及基差利率(Basis Rates)穩定之前,比特幣可能難以走出低谷。

ETF 大量流出 + AI 資本虹吸:比特幣陷入深度調整

根據 Wintermute 的分析,自 2025 年 10 月 10 日爆發槓桿清算潮以來,比特幣(BTC)這一波下行趨勢,主要由兩大因素驅動:一是美國比特幣現貨 ETF 持續資金外流;二是全球流動性加速湧向人工智慧(AI)相關資產,形成強勁的「敘事虹吸效應」。

該機構指出,比特幣已完全回吐自 2024 年 11 月美國總統特朗普勝選後累積的所有漲幅。價格從 2025 年 10 月創下的 126,000 美元歷史新高,一路下探至上周五約 60,000 美元,跌幅逾 50%,為 2022 年熊市以來最嚴重的單輪調整。

Coinbase 溢價轉負、OTC 抛壓加劇:美國市場成下跌震中

Wintermute 強調,本次下跌壓力高度集中於美國市場。關鍵佐證包括:Coinbase 溢價(Coinbase Premium)自 2024 年 12 月起持續走弱並轉為負值;同時,場外交易(OTC)市場中美國對手方出現明顯拋壓。這表明本土零售與機構參與者信心顯著退潮。

更值得注意的是,美國比特幣現貨 ETF 自 2024 年 11 月以來累計淨流出達 62 億美元,創下該類產品有史以來最長、最深的一次資金外流潮。其中,貝萊德(BlackRock)旗下 IBIT 在上周四市場崩盤期間單日名義成交量高達約 100 億美元,凸顯贖回壓力已觸發惡性循環——當贖回迫使 ETF 發起人(Sponsors)在跌勢中被迫賣出實物比特幣時,價格進一步承壓,形成自我強化的負面反饋回路。

AI 敘事全面主導資金流向:加密與軟體股同受擠壓

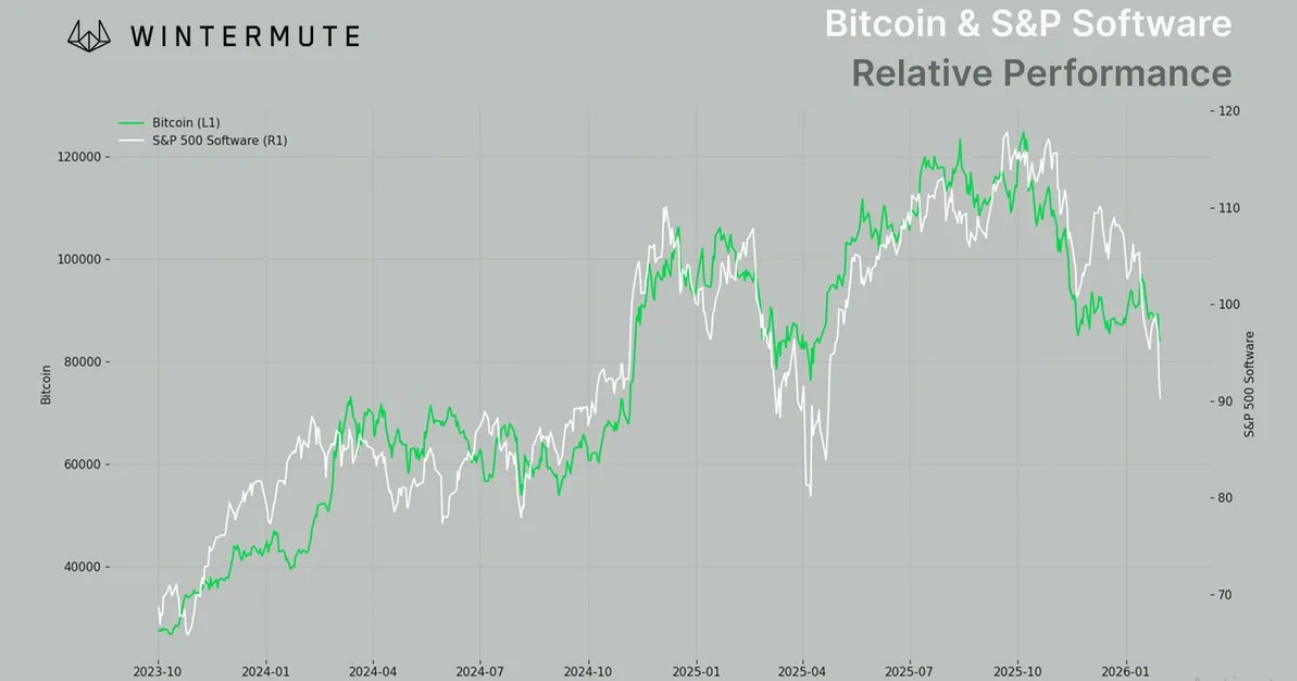

Wintermute 的進一步研究揭示:當前股市的韌性並非來自普適性上漲,而是高度依賴 AI 主題的獨強表現。數據顯示,比特幣與標普 500 指數中的軟體板塊(S&P Software Index)過去兩年走勢高度同步;一旦從納斯達克指數中剔除 AI 相關個股,加密市場的「負偏態」(Negative Skew)——即下跌時跌幅顯著大於大盤的特性——便幾乎消失。

該公司桌面策略師 Jasper De Maere 明確指出:「真正的核心故事是,數月來 AI 一直在以犧牲其他所有資產為代價,吸收市場可得的全部增量資本……若想讓加密市場重新跑贏大盤,就必須先讓 AI 交易的泡沫水分被充分擠出。微軟近期疲軟的財報已開啟這一進程,但後續仍需更多催化劑支持。」

比特幣與標普軟體指數(S&P Software)的表現對比

來源:Wintermute

結構性復甦三大關鍵信號:誰在支撐需求?

報告同時指出,目前支撐比特幣價格的「現貨需求」(Spot Demand)依然極度疲軟。過去一年曾扮演重要買方角色的數位資產財政部(DATs),因價格跌破其平均持倉成本,目前帳面浮虧高達 250 億美元。此一狀況直接導致其淨資產價值(NAV)溢價收縮,嚴重削弱其再融資能力與後續購入動能。

Wintermute 明確提出,比特幣要邁向可持續的結構性復甦,必須同時滿足三項前置條件:

• Coinbase 溢價由負轉正(反映本土買氣回暖);

• ETF 資金流向由淨流出轉為淨流入(代表長期配置需求重啟);

• 基差利率(Basis Rates)趨於穩定(反映期現套利空間收斂、市場定價效率提升)。

截至報告發布當日(週二),比特幣交易價約為 69,700 美元,過去 24 小時下跌 0.3%。