比特幣腰斬 DAT公司百億浮虧

原創 | Odaily星球日報(@OdailyChina)

作者 | 叮噹(@XiaMiPP)

2026 年初,數位資產財庫(DAT)模式迎來首波嚴峻考驗。比特幣(BTC)自 2025 年高點 12 萬美元急跌至約 6 萬美元,跌幅近 50%;以太坊(ETH)亦跌破 2,000 美元,幾乎吐盡 2025 年 5 月以來全部漲幅。此輪深度回調,直擊一批於 2025 年中後期高調宣佈戰略轉型、大舉配置加密資產的上市公司——SharpLink、Bitmine 等代表企業,正經歷前所未有的「帳面虧損」與「去槓桿壓力」。

當 BTC/ETH 不再是財報中的「戰略儲備」,而成為流動性危機的導火線,DAT 公司的真實底色開始浮現:頭部玩家咬牙增持以穩住敘事;中小型或高槓桿企業則陸續啟動實質減持,甚至階段性清倉。這不僅是一場價格考驗,更是對資產負債表結構、融資彈性與業務基本盤的全面壓力測試。

Odaily星球日報深入梳理五家已公開減持加密資產的代表性企業,解析其出售規模、觸發動因、資金用途及後續戰略調整,為市場提供一份具操作參考價值的 DAT 壓力圖譜。

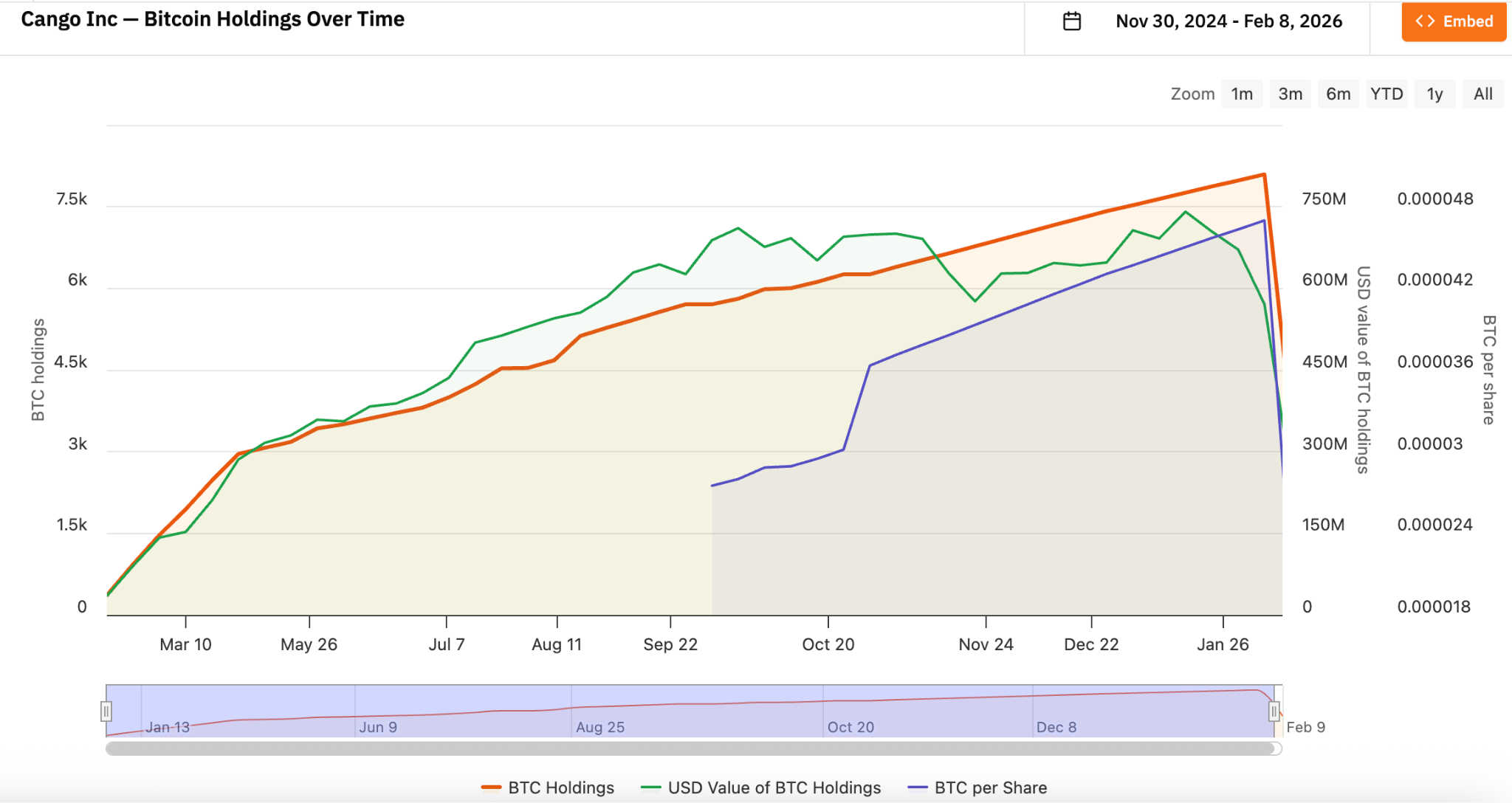

Cango Inc.(NYSE: CANG)|礦業槓桿的臨界點

2026 年 2 月 9 日,Cango 宣布於公開市場出售 4,451 枚比特幣,淨收益約 3.05 億美元,全數用於償還一筆以 BTC 為抵押的貸款。此次出售佔其原有持倉近一半,交易完成後僅餘 3,645 枚 BTC。

成立於 2010 年的 Cango 原為中國知名汽車交易平台,自 2024 年 11 月起全面轉型為比特幣礦企,並確立「HODL + 礦業累積」策略。曾一度成為全球第二大比特幣持有礦企(僅次於 MARA Holdings),展現強勁資本擴張能力。

然而,礦業本質為高槓桿行業:前期需大量投入礦機採購、礦場建設與電力合約,常以自有 BTC 抵押換取設備或借入穩定幣營運。一旦幣價跌破關機價,抵押率迅速惡化,而電費、折舊等固定成本卻無法同步下降。據其 2025 年 12 月披露之三季報,Cango 挖礦全成本(含折舊)達 9.9 萬美元/枚,現行市價已遠低於此水準。

為改善資產負債表、降低財務風險,Cango 已啟動業務多元化:部分資源正轉向人工智慧運算基礎設施,藉由算力通用化降低對單一資產價格的依賴。

Empery Digital Inc.(NASDAQ: EMPD)|牛市融資邏輯的逆向反噬

Empery Digital 前身為美國電動越野車企 Volcon Inc.,於 2025 年 7 月宣布啟動比特幣財庫策略——恰逢 BTC 價格接近歷史高點。公司透過私募與信貸融資約 4.5–5 億美元,在 2025 年 7–8 月間累計購入 約 4,000 枚 BTC,平均建倉成本達 11.7 萬美元/枚。按目前市價計算,帳面浮虧高達 57%。

2026 年 2 月 6 日,Empery 宣布出售 357.7 枚 BTC,平均成交價約 6.8 萬美元/枚,套現約 2,400 萬美元,用於股權回購與償還債務。截至目前,已回購逾 1,540 萬股,平均價 6.71 美元,旨在縮小每股淨資產(NAV)折價。剩餘 BTC 持倉約 3,724 枚。

此案例凸顯中小型 DAT 公司典型困境:轉型決策高度綁定牛市節奏,融資能力與幣價正相關;一旦行情逆轉,缺乏持續融資管道與主營現金流支撐,被迫走向「賣幣+回購+去槓桿」的標準應急路徑。

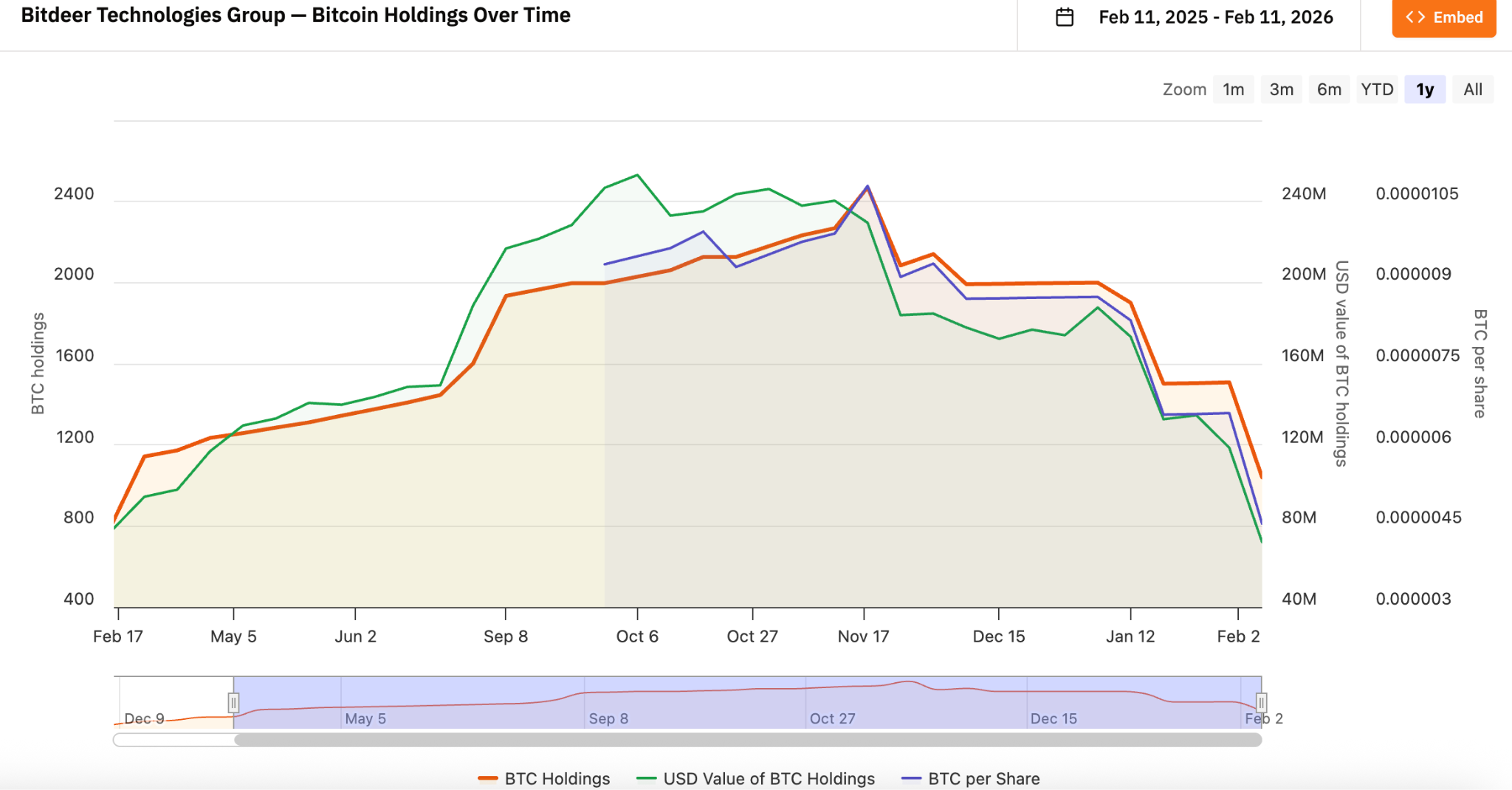

Bitdeer Technologies Group(NASDAQ: BTDR)|從價格押注到現金流優先

由吳忌寒創立的 Bitdeer(2021 年 12 月成立),與 MARA、Riot 同列全球三大比特幣礦企。不同於純礦業模式,Bitdeer 採用垂直整合架構,涵蓋 ASIC 研發、物流、數據中心設計建設、雲算力服務及託管運營,已逐步拓展至多元高性能運算領域。

根據 bitcointreasuries.net 數據,自 2025 年 11 月起,Bitdeer 的 BTC 策略明顯轉向:「邊挖邊賣」取代全倉 HODL,將部分產出 BTC 即時變現,以維持日常營運與現金流穩定。現金流安全,已優先於長期持倉信仰——這或許正是歷經多輪牛熊的老牌 OG 對週期韌性的本能判斷。

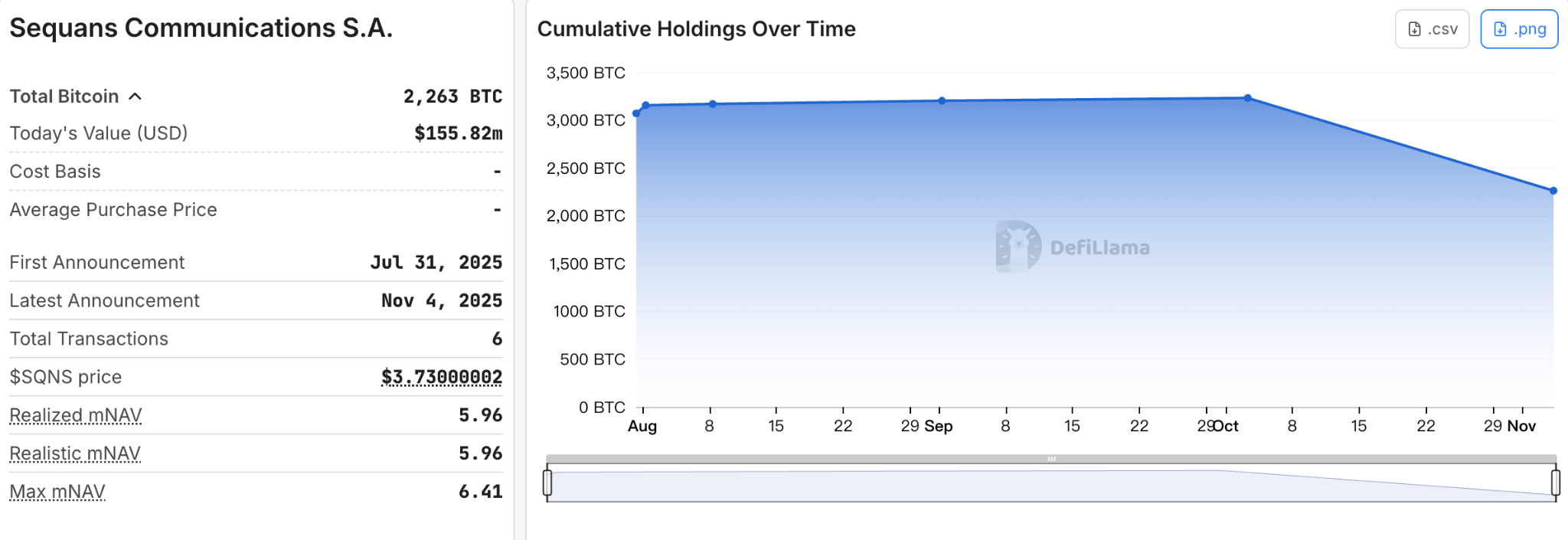

Sequans Communications S.A.(NYSE: SQNS)|首例公開「賣幣償債」的轉折信號

成立於 2003 年的 Sequans,原為法國無線蜂窩晶片設計商。2025 年 6 月,公司透過私募股權與可轉債募集 3.8 億美元,正式轉型為「IoT+BTC」雙軌模式,並於同年 7–10 月累計增持 3,233 枚 BTC,估算平均成本約 11.6 萬美元/枚。

2025 年 11 月,Sequans 首度公開減持 970 枚 BTC,用以贖回約 50% 可轉債,使總債務由 1.89 億美元降至 9,450 萬美元。公司強調此為「戰略資產再分配」,非放棄 BTC 財庫路線;但市場普遍視其為DAT 模式泡沫破裂的關鍵起點——首家明確承認須靠賣幣償債的上市企業。

ETHZilla Corporation(NASDAQ: ETHZ)|ETH 財庫首個去槓桿樣本

ETHZilla 原為臨床階段生技公司,專注慢性疼痛與纖維化治療,長期面臨資金短缺與研發遲滯困境。2025 年 8 月,公司透過私募募得 4.25–5.65 億美元,投資方包括 Electric Capital、Polychain Capital、GSR 及 Peter Thiel 相關實體(持股約 7.5%),全數用於建立以太坊財庫。

巔峰時期,ETHZilla 持有最高達 10.2 萬枚 ETH(市值約 2.1 億美元),平均建倉成本為 3,841 美元/枚。2025 年 11 月 13 日啟動首次減持(8,293 枚 ETH);12 月 25 日公告已出售 24,291 枚 ETH,套現約 7,450 萬美元,用於贖回高級擔保可轉債——成為全球首家公開披露 ETH 財庫減持的上市公司。目前 ETH 持倉約 6.57 萬枚。

與 Empery 類似,ETHZilla 同樣步入被動去槓桿通道;但其另闢蹊徑:加速向RWA(現實世界資產代幣化)轉型,聚焦汽車貸款、住宅抵押、商用不動產等領域,預計 2026 年初推出首款 RWA 代幣產品,嘗試以真實資產流動性重構企業價值錨點。

結語:DAT 模式進入分層時代

上述五家企業,橫跨礦業、製造、半導體、生技與新興金融領域,雖背景迥異,卻在 2026 年初共同指向同一現實:純粹依賴「故事敘事+高槓桿配置」的 DAT 模式難以穿越深度熊市。那些缺乏主營現金流、融資渠道單一、資產負債結構脆弱的公司,已在這輪調整中悄然退場;部分尚未落地財庫策略的潛在轉型者,亦因融資環境驟緊而按下暫停鍵。

與此同時,具備多元算力能力(如 Bitdeer)、技術遷移潛力(如 Cango)、或真實資產結合路徑(如 ETHZilla)的企業,正展現更強韌的適應力。DAT 並未終結,而是從「全民狂熱」邁入「分層篩選」階段——頭部玩家持續鞏固定價權與生態話語權;中堅力量則在生存與創新間尋找平衡點;尾部企業則面臨淘汰或重構的必然選擇。

加密信仰仍在,但它必須與現金流紀律、槓桿管理能力及可持續業務模型共存。這或許才是 DAT 真正成熟的起點。