凱文·沃什時代啟動:資產重估新機遇

原文作者:@Globalflows、@aleabitoreddit

原文編譯:Peggy,BlockBeats

編者按:凱文·沃什(Kevin Warsh)出任美國聯儲局主席,影響的遠不只是一次人事調整,而是市場定價邏輯本身正在發生根本性轉變。在沃什的框架下,通脹被重新理解為財政失控與政府低效的結果,而人工智慧(AI)則被視為壓低成本、提升生產力、重塑治理能力的核心工具。

隨著 Palantir 等 AI 系統已實際部署於聯邦支出審計、住房金融、醫療報銷等關鍵領域,這場制度轉向正從理念加速邁向執行,並在資本市場中逐步體現為結構性的資產分化與系統性重定價。

當 AI 與財政紀律成為宏觀政策的新主軸,哪些資產將獲得持續的定價溢價?哪些商業模式又將面臨不可逆的系統性重估?這已成為投資人必須回答的核心問題。以下為深度解析:

凱文·沃什被任命為新一任美國聯儲局主席,此舉釋放的訊號,遠超單純的人事更迭——它標誌著全球貨幣政策範式與 AI 治理競賽的雙重深層轉向。而這兩者之間的關聯,比多數人所認知的更緊密、更具決定性。

AI 正迅速成為塑造未來格局的唯一非對稱槓桿點;沃什的上任,正是圍繞這一核心戰略目標所展開的頂層制度安排。

市場圍繞他的常見討論——「他會不會降息?」、「他是鷹派還是鴿派?」、「如何處理聯儲局資產負債表?」——雖具現實意義,卻普遍忽略了一個更關鍵的事實:一場更大規模的制度性轉軌,早已悄然啟動。

真正值得關注的,不是短期政策傾向,而是「為什麼是凱文·沃什?」以及「他如何嵌入這套正在成形的新治理體系?」。理解這一點,將是投資人邁向 2026 年時,最關鍵的判斷變量。

從人事任命到制度信號:為什麼是沃什?

沃什並非傳統意義上的「技術型官僚」。他長期以對全球資本流動、金融市場結構與制度激勵機制的系統性洞察力著稱。

更重要的是,他從非孤立存在。沃什與史丹利·德魯肯米勒(Stanley Druckenmiller)、約翰·貝森特(John B. Taylor)、亞歷克斯·卡普(Alex Karp)等人保持長期密切協作關係,而上述人士均與 Palantir 有深厚交集。

德魯肯米勒多次公開肯定沃什對全球金融架構的理解深度;在接受彭博社訪問時,更直言沃什是他「值得信賴的顧問」。而德魯肯米勒本人,正是 Palantir 的早期投資人,亦與其聯合創辦人兼執行長亞歷克斯·卡普關係緊密。

這種關聯並非偶然:沃什本人亦與 Palantir 有直接合作歷史。2022 年,他與卡普共同錄製專題對談,聚焦「世界正滑向更高階的失序與複雜性」。兩人明確指出:「明日,複雜性將迎來一次階躍式躍遷。」

這並非空泛的技術樂觀主義宣言,而是對國家治理、財政體系與宏觀穩定機制即將發生質變的前瞻性預判。

Palantir:制度轉軌的「執行層」

理解沃什,就無法繞過 Palantir。

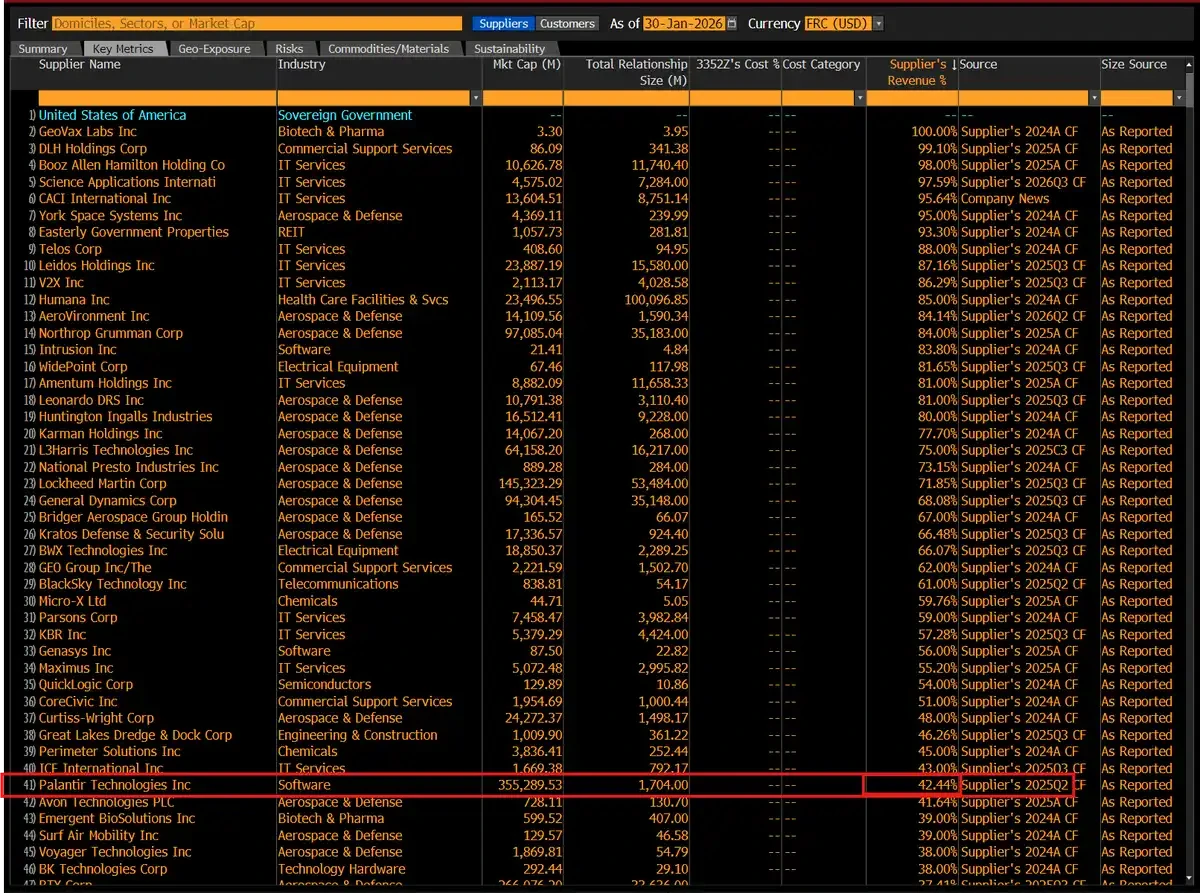

Palantir 的關鍵性,在於它正逐步成為美國聯邦政府反詐騙體系的「操作中樞」。目前,其 42% 收入來自美國政府,技術已廣泛部署於多個聯邦部門,用於識別、遏制大規模詐騙行為及低效、浪費性公共支出。

這之所以重要,在於 Palantir 正被系統性地應用於根除政府財政支出中的冗餘與欺詐。其平台已深度整合跨機構數據,成為追蹤異常資金流、優先排序高風險線索、實現可審計、可問責治理的關鍵基礎設施。

SBA:從單一州到全國的「零容忍」清算

最具代表性的案例,來自美國小企業管理局(SBA)。

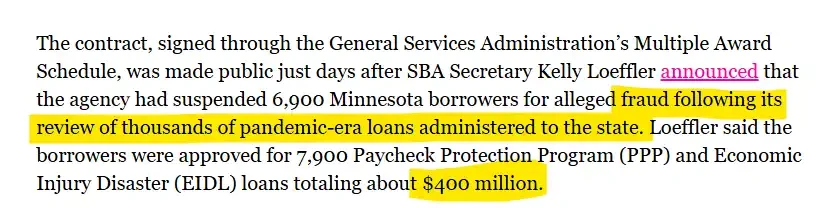

在審查疫情期間的貸款計畫時,SBA 發現明尼蘇達州存在嚴重違規:涉及 6,900 名借款人、約 7,900 筆 PPP 與 EIDL 貸款,總金額近 4 億美元。

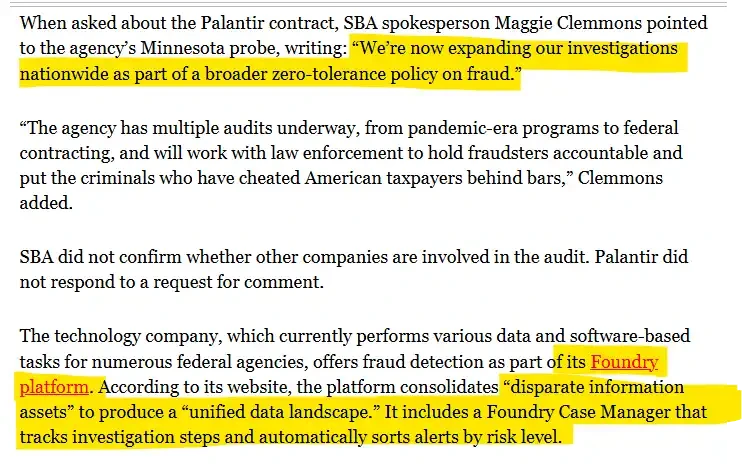

作為回應,SBA 引入 Palantir,並明確宣布:調查將由單一州擴展至全美,成為一項「零容忍」的系統性反詐騙行動。

文件顯示,Palantir 的 Foundry 平台成功整合分散於不同系統的政府資料,實現全流程追蹤與風險分級排序——意味著 Palantir 已不僅是分析工具,更是深度嵌入聯邦審計與執法工作流的操作系統。

房利美:住房金融體系的系統性前置審計

類似邏輯,正同步延伸至住房金融體系。

房利美(Fannie Mae)已正式與 Palantir 建立 AI 反詐騙技術合作,將其 AI 能力導入犯罪偵測系統,用於在數百萬筆資料中識別過去難以察覺的詐騙模式,以降低按揭市場未來潛在損失。

此舉背景極具戰略意義:房利美管理逾 4.3 兆美元資產,支撐全美約四分之一獨棟住宅按揭與 20% 多戶住宅按揭,是住房金融體系的基石。其明確指出,此合作將全面提升按揭市場的安全性與韌性;Palantir 執行長 Alex Karp 更直言:「這將徹底改變美國打擊按揭詐騙的方式」,把防範能力直接前置至系統層面。

這背後的「關聯」何在?答案很清晰:聯邦政府正於各關鍵領域密集部署 Palantir 的反詐騙能力。

這表明:沃什所倡導的「財政型通脹理論」,絕非紙上談兵,而是正透過 Palantir 等 AI 系統,被轉譯為可執行、可審計、可問責的真實政府能力。

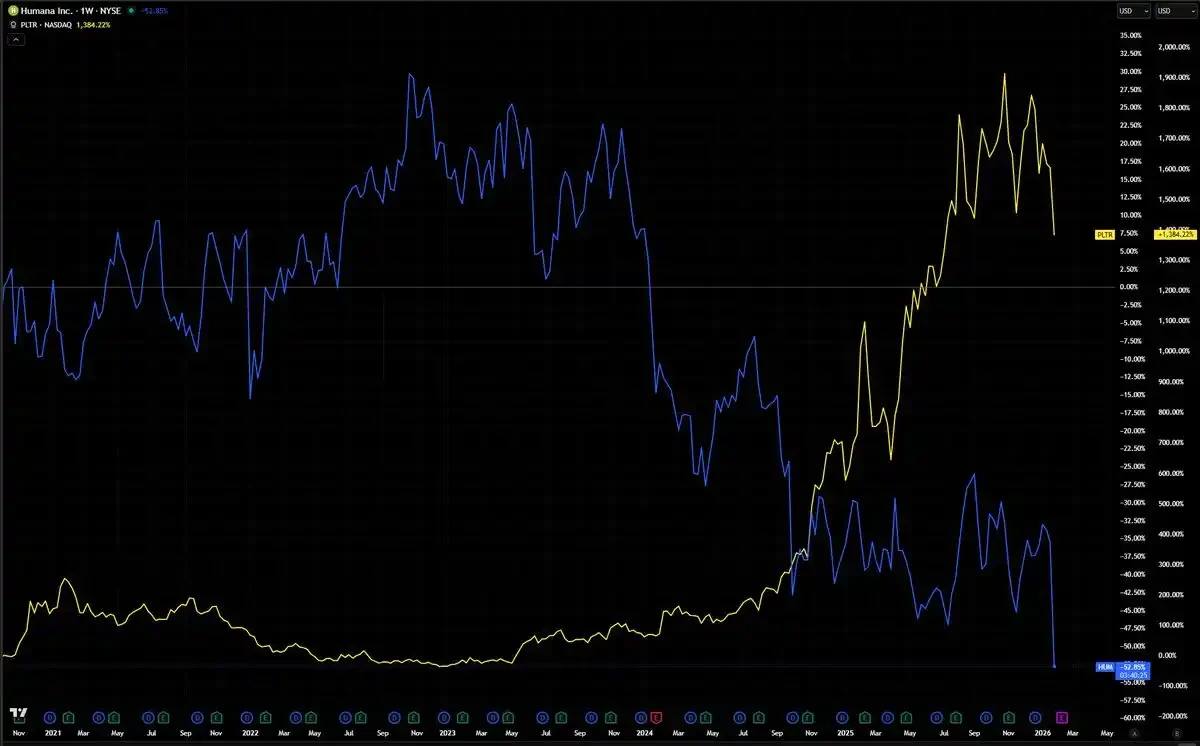

一個耐人尋味的現象是:Humana(信諾健康)——一家手握超過 1,000 億美元政府合約、美國最大醫療承包商之一——其股價在 Palantir 持續走強的同時明顯疲弱。

無論兩者是否存在直接因果關係,這種相對表現本身就極富啟示意義。Humana 的商業模式高度依賴於美國政府醫療報銷體系的複雜性,而這種複雜性長期難以被大規模、系統性審計。與之相對,Palantir 正被廣泛部署,為此類項目注入前所未有的透明度與可追溯性。

這種分化,或正釋放一項更宏大的信號:市場正對兩類公司進行結構性重定價——一類是從「不透明」中獲益者,另一類是提供「可見性」與「可驗證性」的建設者。倘若 AI 驅動的監管與審計最終成為聯邦財政支出的常態,這場重定價浪潮,勢必將從醫療產業擴散至更多關鍵領域。

Humana Inc. 可說是對美國政府醫療支出敞口最大的單一上市企業,尤其以 Medicare Advantage(聯邦醫療保險優勢計畫)為核心。與同業相比,Humana 收入與利潤中直接與 CMS(美國聯邦醫療保險與醫療補助服務中心)報銷公式掛鉤的比例最高,使其對費率調整、審計稽查與政策變動極度敏感,幾乎無可比擬。

當 AI 遇上通脹:這為何是一場制度性轉變?

凱文·沃什十餘年來始終呼籲聯儲局推動一場「制度性轉變(regime change)」。但這究竟意謂什麼?

答案,須從一套截然不同的通脹理論出發。

當前聯儲局主流通脹模型,仍沿襲自 20 世紀 70 年代——認為通脹源於經濟過熱、勞工薪資過快上漲。

沃什則徹底否定此說。他明確指出:通脹根源不在工人,而在政府自身——當政府印鈔過多、支出過濫、運作過於鬆懈,通脹便自然產生。

這並非隱晦暗示,而是他多次公開闡述的明確立場。

這才是真正的「制度性轉變」。它不取決於聯儲局是鷹派或鴿派,也不取決於利率調升或調降 25 個基點。關鍵在於:徹底重寫聯儲局的通脹分析框架——從一套將通脹歸因於勞工與經濟成長的舊模型,轉向一套將「政府支出本身」納入問責範疇的新框架。

事情由此變得極具啟發性。

沃什同樣對 AI 抱持高度樂觀。在同一場對談中,他指出:AI 將大幅壓低幾乎所有商品與服務的成本,美國正站在一輪生產力大爆發的起點。他批評當前聯儲局尚未真正意識到這一點,反而受困於舊模型,將經濟增長誤判為通脹壓力。

因此,一方面,沃什視 AI 為結構性通縮力量,將持續壓低整體經濟成本;另一方面,他堅信通脹真正源頭,是政府過度支出與詐騙行為——大量資金注入系統,卻未產生對應真實產出。

這兩條看似獨立的判斷,最終匯聚於同一節點:Palantir。

事實上,這場制度性轉變,不僅重塑聯儲局本身,更將重構我們理解利率、美元價值與全球資本流動的整套框架。

若沃什的判斷成立——即通脹主要源自財政擴張,而非供給衝擊——那麼,傳統宏觀操作手冊將徹底失效。

在此框架下,「降息」不再代表鴿派立場,而是反映決策者對「財政紀律」與「AI 驅動效率提升」能有效抑制通脹的高度信心。聯儲局不再是財政約束的對立面,而是其關鍵協同夥伴。

一個拒絕貨幣化財政赤字、同時積極支持削減詐騙與壓縮低效支出的聯儲局,將創造出一種與過去十年市場所定價環境完全不同的貨幣制度。

在全球層面,其意義同樣深遠。若美國能證明:AI 可被大規模部署於強化財政問責——包括削減浪費、識別詐騙、簡化政府運作——此模式將可能被其他已開發經濟體效仿,或成為其必須競爭的標竿。

所謂「AI 軍備競賽」,不只關於晶片或模型能力,更核心在於:誰能率先運用 AI 重塑「政府—經濟」之間的關係。

此外,AI 自身所帶來的通縮力量亦不容忽視。沃什立場鮮明:AI 將在整體經濟中壓低成本,我們正處於一輪生產力爆發的前夜,只是當前聯儲局尚未真正領悟。

若其判斷成立,我們將進入前所未有的階段:結構性力量是通縮的(AI 帶來的生產力躍升),而通脹源頭則被直接針對與壓制(政府浪費與詐騙)。這將構成自 1990 年代以來未曾出現的全新投資環境。

舊有思維框架——鷹派 vs. 鴿派、加息 vs. 降息、風險偏好開啟 vs. 關閉——已不足以解釋正在發生的深刻變化。

2026 年真正的核心問題,並非聯邦基金利率落在何處,而是:這套聯盟是否具備真正執行其宏大構想的能力。

制度落地後,市場將如何被重定價?

凱文·沃什將成為下一任美國聯儲局主席。市場或將慣性將其歸類為「鷹派」,但此理解並不準確。進入 2026 年後,沃什的政策立場將呈現更複雜、更具結構性的特徵。

以下是他可能推動的主要政策方向,及其對不同資產類別的潛在影響:

- AI/半導體($NVDA、$MU):極度看多

- 貴金屬(白銀、黃金):極度看空

- 加密資產($BTC、$CRCL):表面矛盾,實則偏多

- 銀行與金融板塊($JPM、$BOA):看多

- 住房與房地產:分化/不確定

- 再生能源:看空

- 小型股($RUT):看多

- 海外股票:

- 日本、韓國:韌性較強

- 新興市場(EM):極度承壓

- 中國與香港:偏空

- 歐洲($VGK、$EZU):謹慎看待

AI/半導體(從輝達到美光):極度看多

沃什是明確且一貫的 AI 多頭。

於 2025 年底,他公開指出:AI 是一種強烈的結構性「去通脹」力量。在他看來,AI 所帶來的生產力躍升,能使經濟維持高速成長,同時不必然推升通脹。

正是這種「生產力繁榮」的判斷,為他在經濟尚未顯著降溫前即支持降息,提供了堅實理論基礎。

(《聯儲局的領導失靈》,《華爾街日報》,2025 年 11 月 16 日)

這與市場過去對他的刻板印象形成鮮明對比——以往,沃什常被視為立場堅定、主張高利率的反通脹鷹派。

如今,他不僅支持降息,更明確希望加速 AI 的落地與擴散。

貴金屬(白銀、黃金):極度看空

黃金長期被視為對沖美元走弱與貨幣超發的工具。但在沃什的政策框架下,此邏輯正被削弱。

他主張收縮聯儲局資產負債表、終結「印鈔式寬鬆」,直接動搖持有黃金的核心前提。同時,強勢美元亦提高貴金屬對國際買家的購入成本。

需補充說明:白銀單日 33% 的盤中暴跌,主因仍是保證金調整引發的連鎖清算等技術性因素;新任主席影響,僅為次要推力。

加密資產($BTC、$CRCL):表面矛盾,實則偏多

沃什曾直言:「若你未滿 40 歲,比特幣就是你的新黃金。」在他眼中,比特幣是具合法地位的價值儲存工具,代表從實物貴金屬邁向數位資產的世代轉移。

他也高度評價區塊鏈技術,稱其為「最新、最具顛覆性的基礎軟體」,並強調美國必須在此領域保持領先,方能維持長期競爭力。

然而矛盾點在於:既然立場偏多,為何價格承壓?關鍵在於市場逐漸意識到:沃什雖支持更低政策利率,卻同時堅持縮表與貨幣紀律。

這引發一項新擔憂——我們或許正邁入「降息,但不搭配量化寬鬆(QE)」的時代。貸款成本或下降,但那道曾多次將比特幣推向歷史新高的「流動性洪流」,未必再現。

因而形成張力:沃什在技術與長期趨勢上看好加密資產,但其貨幣約束,可能於短期內壓制流動性溢價。

銀行與金融板塊:看多

憑藉摩根士丹利的專業背景,以及對監管「職能膨脹」的長期批判,沃什一向被視為銀行體系的友好政策人選。市場普遍預期,他將部分撤回複雜的銀行資本監管要求(如巴塞爾協議 III)。

分析指出,此舉將顯著利好地區性銀行與中小型銀行,因更多資本將被釋放,進而擴大實體經濟信貸投放。

住房與房地產:分化

沃什主張大幅調降聯邦基金利率,將直接降低**浮動利率房貸(ARM)**與建築融資成本。

但風險在於:他明確反對聯儲局繼續持有約 2 兆美元的抵押貸款支持證券(MBS)。多位經濟學家警告,即便其他利率下行,30 年期固定房貸利率仍可能被推升至 7%–8% 區間。

再生能源:看空

沃什計畫讓聯儲局退出全球氣候相關組織(如「綠色金融網絡」),並終止對銀行實施的氣候壓力測試。

在鮑威爾任內,聯儲局曾透過監管導向,鼓勵銀行於信貸中納入氣候考量。沃什希望終結此機制,實質上移除了綠色項目過去享有的「政策順風」。

小型股:看多

沃什多次強調,聯儲局應重新聚焦真正驅動經濟的主體——中小企業與創業者,而非「華爾街那些被過度保護的大機構」。

他預計將推動銀行監管的系統性回撤,此舉將直接利好小型股。透過減輕中小型銀行監管負擔,中小企業取得融資的管道將被顯著拓寬。

海外股票:分化

沃什的政策組合,可能在全球範圍內催生明顯分化:一類經濟體,將受益於美國經濟成長與 AI 投資;另一類,則更容易遭強勢美元與全球流動性收緊所壓制。

日本/韓國(如三星、SK 海力士):相對具備韌性,因其掌握 AI 與機器人產業的關鍵實體瓶頸,正是沃什所看重的生產力引擎。

在此背景下,強勢美元反而成為其競爭優勢:

出口效應:合約多以美元計價,匯率折算後利潤顯著放大;

美國視角更「便宜」:美元走強,使日本機器人、韓國晶片對美國企業更具價格吸引力,加速生產力提升,同時抬高這些企業的獲利能力。

中國:

強勢美元將持續對人民幣構成壓力,限制其貨幣政策操作空間。

新興市場:

美元升值顯著推高美元債務負擔,風險暴露加劇。

歐洲:

歐元走弱有利出口,但能源進口成本上升,構成結構性掣肘。

上周五,白銀與黃金暴跌,引發避險與去風險行為,流動性階段性收緊。

市場仍可能將沃什簡單歸類為「傳統鷹派」,但從其近期表態觀之,短期內他更接近一位「以 AI 為前提的鴿派」。

當前市場正消化一種新組合情境:降息,與資產負債表收縮同步發生。

在此框架下,從 AI 主線到小型股成長等多條交易邏輯,仍被視為具備延續性。

原文連結 1|原文連結 2