穩定幣理財的60億美元商機

原文作者:Muyao Shen

原文編譯:深潮 TechFlow

導讀: 2022 年 BlockFi 與 Celsius 的崩盤讓加密借貸行業陷入冰點,但如今,一種標榜「透明、非託管」的 Vault(金庫)模型正帶著 60 億美元的資產規模捲土重來。

本文深入分析這一新興態勢:它如何透過智能合約規避傳統中心化借貸的黑箱風險,又如何在追求高收益壓力下,重蹈 Stream Finance 般的覆轍。

隨著《Genius 法案》推動穩定幣主流化,Vault 究竟是加密金融走向成熟的基石,還是披著透明外衣的下一場影子銀行危機?

本文將為您揭示高收益背後的新舊邏輯。

全文如下:

當加密平台 Stream Finance 於去年底倒閉(導致約 9300 萬美元用戶資金損失)時,它再度暴露數位資產中一個熟悉的斷裂點:市場轉向量時,所謂「安全收益(safe yield)」承諾往往瞬間瓦解。

這次失敗令人不安的不僅是損失規模,更是其背後機制。Stream 曾自詡為新一代更透明的加密收益產品,聲稱可避免上一週期拖垮 BlockFi 和 Celsius 等中心化機構的隱性槓桿、不透明對手方風險與隨意風險決策。

事實卻證明:即使基礎設施看似更安全、透明度看似更高,一旦平台開始追求收益,同樣的動力——槓桿操作、鏈外風險暴露與中心化風險——仍會極速回歸。

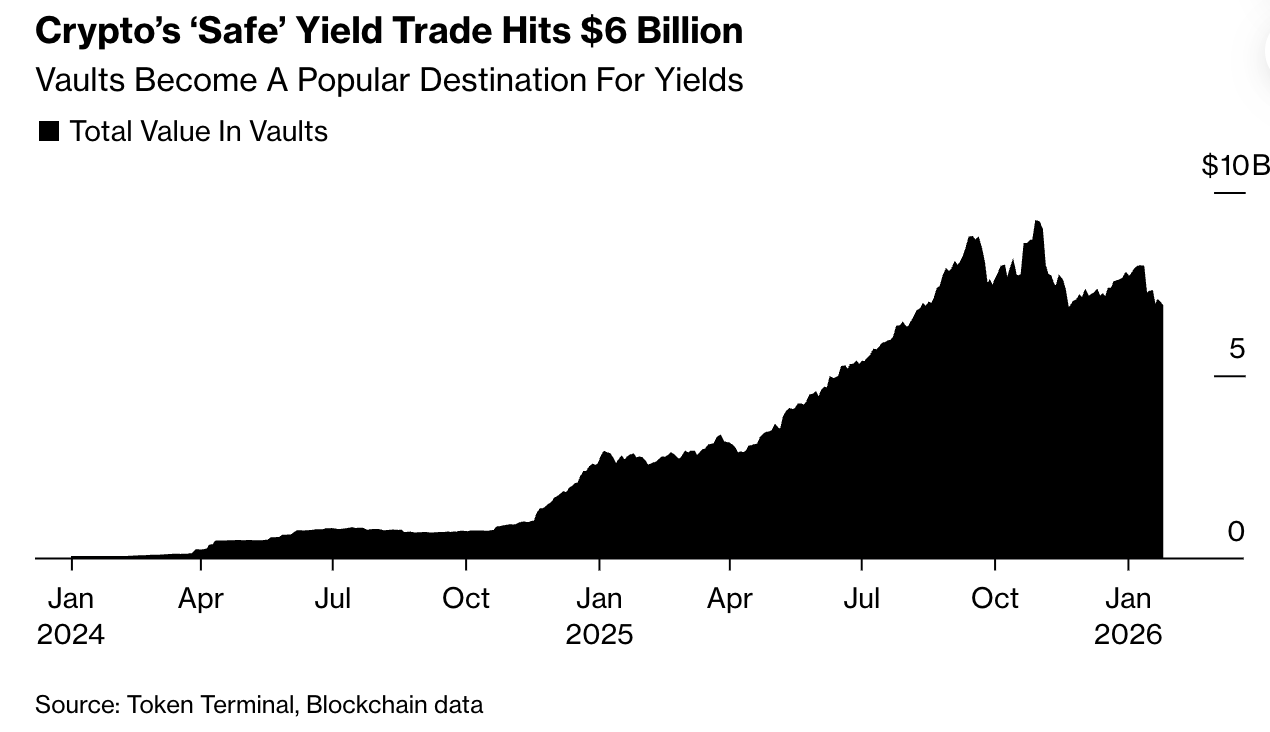

Vault:60 億美元規模的「透明收益」新範式

Vault 是基於區塊鏈構建的去中心化投資池,允許用戶將加密資產存入共享資金池,並透過預設策略(如浮動利率借貸、做市、協議流動性提供等)產生收益。其核心差異在於「非託管」與「鏈上可驗證」:用戶資產始終鎖定於智能合約,從未交由任何公司掌控;所有關鍵決策(如資金部署、清算觸發、風險參數)皆公開上鏈,可即時審閱。

這類結構類似傳統金融中的共同基金或貨幣市場基金,但完全脫離監管銀行體系——無資本緩衝、無第三方監督,風險直接內嵌於程式碼之中,並由算法自動執行再平衡、抵押品清算與頭寸拆解。

透明≠安全:競爭壓力下的風險再現

儘管設計初衷是糾正過去錯誤,Vault 行業仍面臨強烈的市場競爭壓力。隨著《Genius 法案》推動穩定幣主流化,錢包、金融科技應用與託管機構亟需在不承擔自身資本風險的前提下創造收益。Vault 成為理想折衷方案:資產保留在用戶控制之下,同時享受專業化、自動化的鏈上策略管理。

加密風險管理公司 Gauntlet 執行長 Tarun Chitra 指出:「策展人(Curator)角色類似貝萊德或黑石之於基金與捐贈基金,但關鍵差異在於『非託管』——資產從未離開智能合約,管理人僅負責策略設計與運營。」

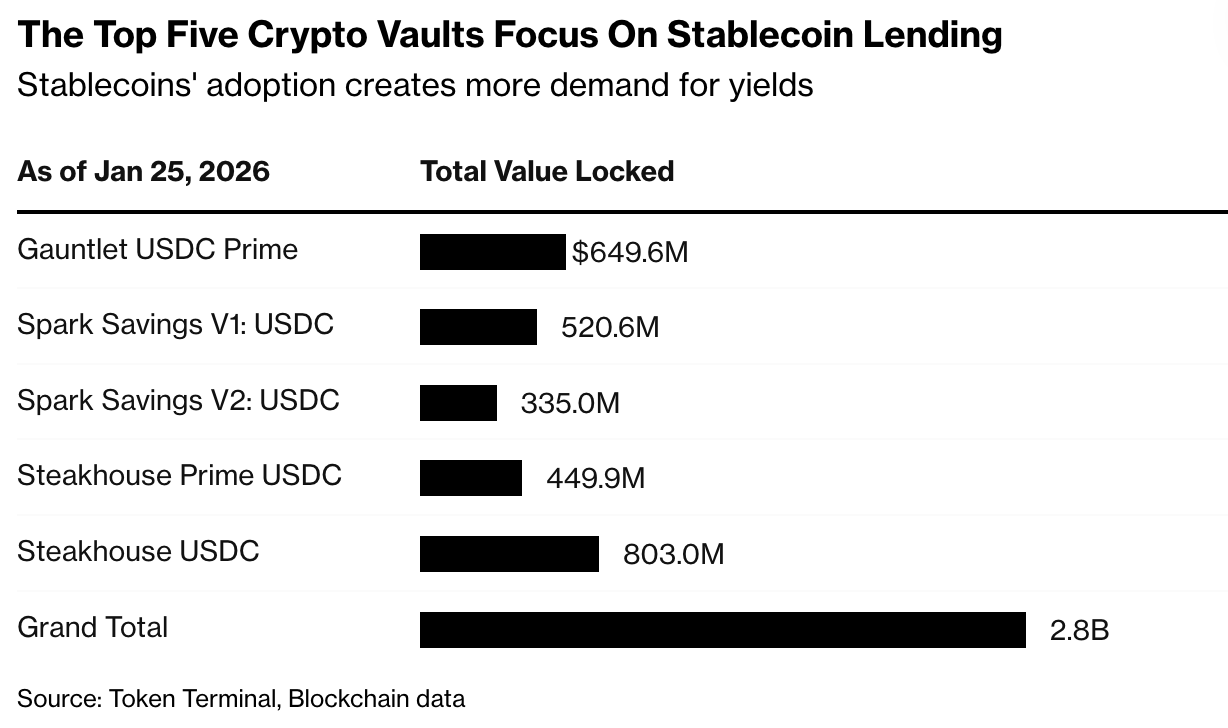

目前多數 Vault 策略相對克制:聚焦藍籌穩定幣出借(如 Steakhouse USDC 金庫提供約 3.8% 年化報酬)、真實世界資產(RWA)支持型借貸、或低波動做市。其吸引力不在暴利,而在「不交出資產控制權,亦能賺取穩健收益」的承諾。

Bitwise 投資組合經理 Jonathan Man 表示:「人們想要收益,希望資產發揮效用。Vault 只是達成此目標的另一種方式。」若監管禁止直接對穩定幣餘額支付利息(如部分市場結構立法提案所建議),Vault 需求恐進一步激增。

高收益誘惑下的結構性隱患

然而,「克制」並非技術強制,而是市場選擇。隨著穩定幣普及,收益已成吸引與留住資金的核心競爭力。表現落後的策展人面臨資金流失,而高報酬提供者則迅速擴張——這種動力歷史上屢屢導致非銀行借貸機構放寬標準、增加槓桿、或將風險轉移至鏈外。

現實已見端倪:Coinbase 與 Kraken 等大型交易所已推出面向散戶的 Vault 接入產品,廣告收益率高達 8%;Stream Finance 更曾宣傳 18% 報酬,最終因與未具名外部基金管理人合作而爆發重大虧損,引發全行業資產規模從近 100 億美元峰值急跌至約 54 億美元。

支持者強調 Stream 不具代表性;Bitwise 的 Man 認為:「Celsius、BlockFi 乃至 Stream,本質都是終端用戶披露的失敗。加密領域長期過度關注上行潛力,卻嚴重忽視下行風險。」

透明度的雙刃劍:能否真正約束行為?

Vault 的誕生本就是對前一波失敗的系統性回應——目標明確:讓風險可見,而非隱藏。但懸而未決的關鍵問題是:透明度本身是否足以約束行為?抑或,如歷史上影子銀行案例所示,更清晰的結構只是讓投資者在「音樂停止前」更容易忍受風險?

正如 Jonathan Man 所言:「歸根結柢,這關乎擁抱透明度,同時也關乎對任何類型產品——無論是 DeFi 或非 DeFi——都必須有恰當的披露。」