Robinhood代幣化股票面臨關鍵挑戰

原文:《Robinhood’s Tokenized Stocks: The Good, The Bad, and The Fix》

編譯:Ken,Chaincatcher

傳奇投資人沃倫·巴菲特對「股票拆分」抱有近乎宗教般的堅定反對態度。

伯克希爾·哈撒韋公司 A 類股交易價逾每股 70 萬美元,正因巴菲特深信:拆分僅是形式變動,絲毫不改變企業基本面價值。在他看來,把一塊披薩切成八片而非四片,你得到的披薩並未變多——只是洗盤子的數量變多了而已。

儘管從估值角度而言,股票拆分看似微不足道,但這其實是一項受美國證券交易委員會(SEC)嚴格監管、並由交易所強制執行的高度規範化行為。

當公司宣布拆股,必須提交 8-K 表格,並於生效前預先通知股東。這一關鍵時間窗口,讓過戶代理機構得以更新股份登記簿、券商同步內部系統、彭博等數據供應商即時調整行情流——避免一檔原本 500 美元的股票,在 10 拆 1 後被誤判為暴跌至 50 美元。

股票拆分並非唯一需高度協調的公司行為;股息派發亦具同等複雜性。

除息日當天,股價依分紅金額自動下調。部分高收益型基金更將此機制極致化:頻繁派息,但其中九成以上實為「本金返還」,即將投資者原有本金逐步退回,而非分配真實投資利潤。雖持股數不變,基金淨值卻持續萎縮。

追蹤此類基金表現,必須明確區分「價格報酬」與「總報酬」。

假設您持有 100 股高收益 ETF,每股 100 美元(總投入 10,000 美元),每月派息 5 美元,其中 90% 為本金返還。12 個月後,您共獲現金 6,000 美元,但基金淨值已從 100 美元跌至 46 美元。此時價格報酬為 -5,400 美元,而總報酬為 10,600 美元(剩餘淨值 4,600 美元 + 已領現金 6,000 美元),年化總報酬率達 +6%。

這些正是區塊鏈技術理應解決的核心痛點。

單一共享賬本、原子級同步更新、全網即時可見——若所有參與方皆讀取同一鏈上記錄,股票拆分、分紅等公司行為即可瞬間全網生效,徹底消除當前在各孤島式中介機構間耗時費力的對帳流程。

正因如此,Robinhood(@RobinhoodApp)執行長 Vlad Tenev 於 2025 年 6 月宣布代幣化股票策略時,市場反應熱烈。

六個月過去,Robinhood 代幣已正式上線,鏈上數據持續流動。然而,問題亦逐漸浮現。

優勢:引爆 RWA 資產類別爆發

Robinhood 的宣佈成為市場催化劑。

Backed Finance(已由 Kraken 收購)迅速於 Solana 推出 xStocks(@xStocksFi);Ondo Global Markets(@OndoFinance)亦緊隨其後推出自有代幣化股票產品。

RWA.xyz 數據截至 2026 年 1 月 23 日

代幣化股票迎來真正意義上的爆發之年:2025 年下半年,該資產類別規模增長 128%,總資產價值逼近 10 億美元。

RWA.xyz 數據截至 2026 年 1 月 23 日

Robinhood 代幣化美股及 ETF 已向歐洲客戶開放,全部基於 Arbitrum 網絡發行,由 Robinhood 實際持有的標的股票 100% 全額支持,支援 24/5 全天候零佣金交易,相關數據可在 RWA.xyz 查閱。

但現實是:準確捕捉 Robinhood 代幣化股票的核心指標,遠比預期複雜。

劣勢:標準 ERC-20 模型遭遇根本性失效

多數區塊鏈數據平台索引代幣時,默認其遵循通用標準:對 ERC-20 代幣,即追蹤鑄造與銷毀、累計初始供應量、再以「供應量 × 價格」計算市值。

此法適用於以太坊及其他 EVM 網絡上數千種原生代幣。但 ERC-20 的設計初衷,從未涵蓋須處理公司行為(如拆股、反向拆股、分紅調整)的證券類資產——該標準原生不支援任何基準重設(rebasing)機制。

因此,Robinhood 不得不採用自訂合約,精準處理上述事件,保障終端用戶權益。這些代幣在 Robinhood App 內運作無礙,但其邏輯對外部數據平台完全不透明,且與主流 DeFi 協議不相容——因後者均預設對象為標準 ERC-20 代幣。

當以標準 ERC-20 邏輯推算的供應量,與鏈上實際數據比對時,偏差大到無法忽視:部分代幣誤差達 10 倍,甚至高達 100 倍。

幾乎所有誤差均可歸因於兩大主因:(1) 高收益 ETF 分紅導致的淨值侵蝕;(2) 反向股票拆分。

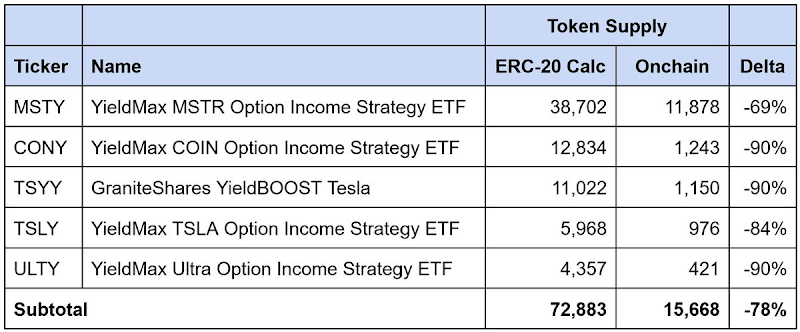

高收益 ETF 分紅:淨值侵蝕如何扭曲供應量

數據截至 2026 年 1 月 23 日

此類高收益期權收益型 ETF 頻繁派息,且 90% 以上被歸類為「本金返還」——現金回流主要來自本金,非投資收益。持股數不變,淨值卻持續下滑。

Robinhood 合約透過「股份」與「代幣」分離設計應對:用戶持股數恆定,但內建乘數隨本金返還累積而向下調整,動態反映底層淨值縮水。

然而,遵循標準 ERC-20 模型的數據平台僅簡單加總鑄造與銷毀量,完全無法捕捉此類基準重設,因而嚴重高估流通供應量,進而大幅高估市值。

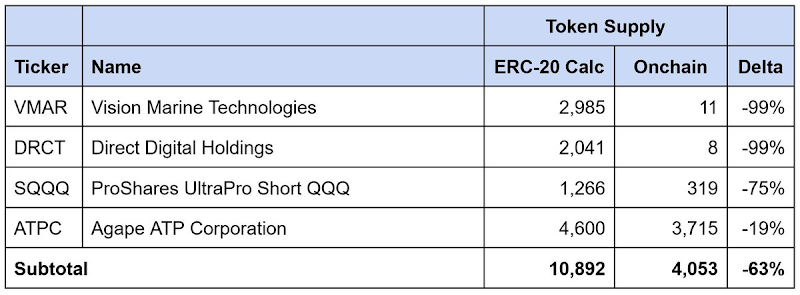

反向股票拆分:合約調整 vs. 標準模型失靈

數據截至 2026 年 1 月 23 日

反向拆股透過合併股份提升每股價格,常見於滿足交易所上市門檻。股數按比例減少,股價同比例上升,總市值不變。

Robinhood 合約同步調整代幣供應量以反映此變動;第三方平台沿用標準 ERC-20 邏輯,則持續高估流通供應量與報告市值。

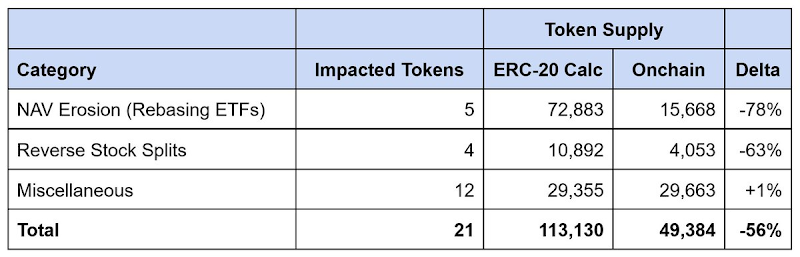

整體數據偏差:64,000 枚代幣的誤差缺口

數據截至 2026 年 1 月 23 日

在我們識別出的 21 種數據異常代幣中,報告供應量被高估約 64,000 枚,偏差幅度高達 56%。其中,高收益 ETF 淨值侵蝕貢獻約 90%,反向拆分解釋剩餘部分。

任何倚賴標準 ERC-20 邏輯計算供應量的數據平台,均將嚴重高估 Robinhood 代幣化股票市值——且往往是數倍級高估。

解決方案:建立代幣化股票分類學與標準基礎設施

兩大模型:基準調整(Rebasing)的實踐路徑

代幣化股票發行方處理公司行為的方式,可歸納為兩大模型:

基準調整模型(Rebasing Models)

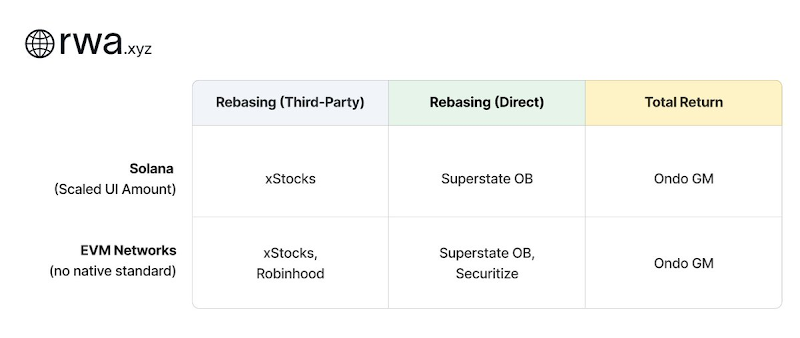

此模型維持「1 代幣 ≈ 1 股底層股票」的現貨價格平價。公司行為觸發時,代幣餘額自動調整以維持該關係。依與底層發行人關聯程度,再細分為:

- 基準調整(第三方):發行方獨立於標的公司運營。xStocks(@xStocksFi,Backed Finance / Kraken)、Robinhood(@RobinhoodApp)均屬此類。代幣由託管股份支持,僅複製經濟敞口,不賦予法律所有權。

- 基準調整(直接):發行方與上市公司合作代幣化股份。Superstate 的 Opening Bell(@SuperstateInc)與 Securitize(@Securitize)作為 SEC 註冊過戶代理機構,擔任官方股東登記處。代幣為合法證券,持有人享有第三方模式無法提供的真實股東權利。

兩類結構皆需「乘數基礎設施」於鏈上動態反映公司行為。

Solana 的 Token-2022 標準原生支援「UI 金額縮放擴展(UI Amount Scaling Extension)」:發行方只需更新一個乘數,即可調整前端顯示餘額,無需變動原始代幣數量。例如 2 拆 1 拆股,乘數由 1.0 變為 2.0;錢包顯示餘額翻倍,底層代幣計數不變。因屬 Solana 原生標準,數據平台可直接查詢乘數變化。

EVM 網絡目前尚無同級標準。xStocks 與 Robinhood 不得不各自構建專屬乘數機制。雖餘額調整正確、錢包顯示價格一致,但實現方式高度客製化。依賴標準 ERC-20 調用的第三方,既無法偵測乘數何時變更,亦無法查詢當前值——必須逐一解析各發行方技術細節。

正因如此,Superstate 的 Chris Ridmann 與 Robinhood 的 Gilbert Shih 共同起草了 ERC-8056 提案草案:旨在為 ERC-20 代幣引入標準化「UI 金額縮放擴展」,為數據平台提供跨發行方統一接口,實現公司行為的可信、高效、可驗證追蹤。