段永平抄底遭套 oreWeave單日跌11%

原文作者:深潮 TechFlow

5 月 8 日,AI 雲算力供應商 CoreWeave(CRWV)單日暴跌 11.4%,收報 114.15 美元。這是公司自去年 3 月 IPO 以來再度於「業績日」急跌。然而此次下跌更具戲劇張力——以巴菲特門徒身份在中文圈廣為人知的段永平,剛於 2025 年第四季首次建倉 CoreWeave,投入約 2000 萬美元;依其持倉規模與當季均價推算,建倉時點正落在 2025 年 12 月 CoreWeave 全年股價最低區間附近。

CoreWeave 是當前美股最具分歧的 AI 概念標的之一。一端是逼近 1000 億美元的訂單儲備、與英偉達深度綁定的「賣鏟人」敘事;另一端則是規模擴張反而加劇虧損的財務現實,以及內部人士持續減持。Q1 財報宛如一面稜鏡,將這場多空對峙折射得格外清晰。

Q1 財報重點:營收翻倍、虧損擴大,Q2 指引重創市場信心

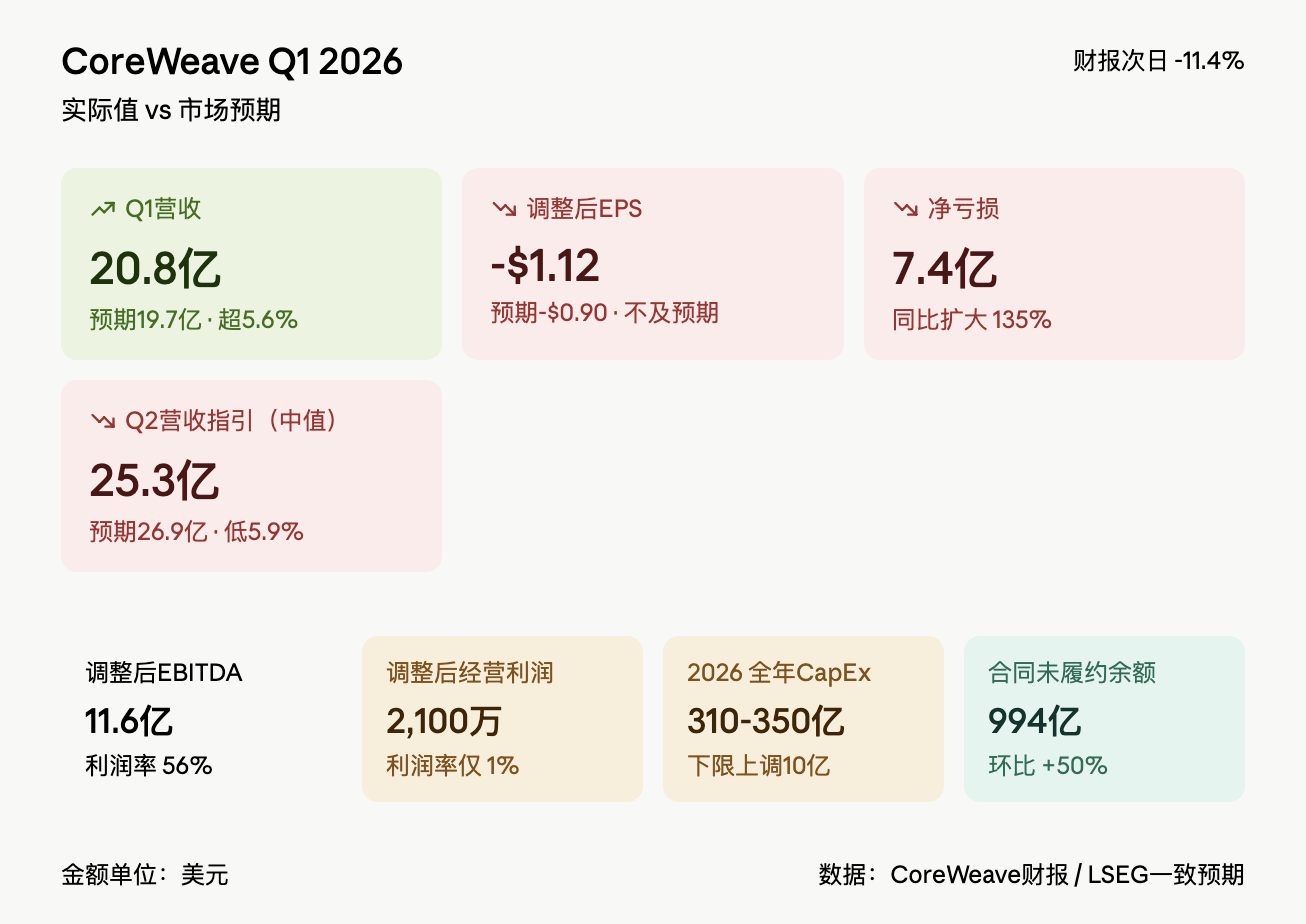

CoreWeave 2026 年第一季營收達 20.8 億美元,年增 112%、季增 32%,優於 LSEG 市場預期的 19.7 億美元。但調整後每股虧損為 1.12 美元,劣於預期的虧損 0.90 美元;淨虧損擴大至 7.4 億美元,較去年同期 3.15 億美元翻倍有餘。

真正引爆拋售的是前瞻性指引。公司預估 Q2 營收介於 24.5 億至 26 億美元之間(中值 25.3 億),明顯低於市場普遍預期的 26.9 億美元。與此同時,2026 全年資本支出下限由 300 億美元上調至 310 億美元;CFO Nitin Agrawal 將主因歸結為關鍵零組件價格上漲。

利潤結構脆弱性浮出水面。Q1 調整後 EBITDA 高達 11.6 億美元(EBITDA 利潤率 56%),看似亮眼;但調整後經營利潤僅 2100 萬美元,經營利潤率壓縮至 1%。關鍵在於技術與基礎設施成本同比飆升 127% 至 12.7 億美元,銷售與行銷費用更暴增逾 6 倍至 6900 萬美元——收入增長,成本增速更快。

執行長 Michael Intrator 在法說會強調:「我們已邁入超大規模(hyperscale)階段。」他指出,目前已有 10 家客戶承諾年消費超過 10 億美元;相較於 2024 年 62% 營收倚賴微軟單一客戶,客戶集中風險顯著降低。Intrator 並預期,CoreWeave 於 2027 年底年化營收有望突破 300 億美元。

多頭核心論據:千億訂單支撐+英偉達三重綁定

支撐看多邏輯的核心數據是未履約訂單(RPO)。截至 Q1 底,CoreWeave 合約未履約餘額達 994 億美元,較上季淨增約 330 億美元,年增近 4 倍;Intrator 更透露,單季新簽訂合約金額逾 400 億美元。

客戶陣容亦持續升級:Q1 新增 Anthropic 為客戶,支援 Claude 系列大模型;與 Meta 簽署 21 億美元 AI 雲服務協議;交易公司 Jane Street 承諾約 60 億美元算力訂單,並額外完成 10 億美元股權投資;英偉達本季再度斥資 20 億美元購入 CoreWeave A 類普通股——全球最大 GPU 供應商,同時身兼 CoreWeave 的投資人、核心客戶與戰略夥伴,被市場稱為「英偉達親兒子」。

融資結構亦具創新性:Q1 完成 85 億美元高品質 HPC(高效能運算)擔保延遲提款定期貸款(DDTL),利率低於 6%,管理層稱之為業界首創。2026 年初至今,公司已累計取得逾 200 億美元債權與股權融資,加權平均債務成本下降約 80 個基點;標普全球評級同步將其信用展望由「穩定」上調至「正面」。

空頭核心質疑:規模越大越不賺錢,債務雪球滾速驚人

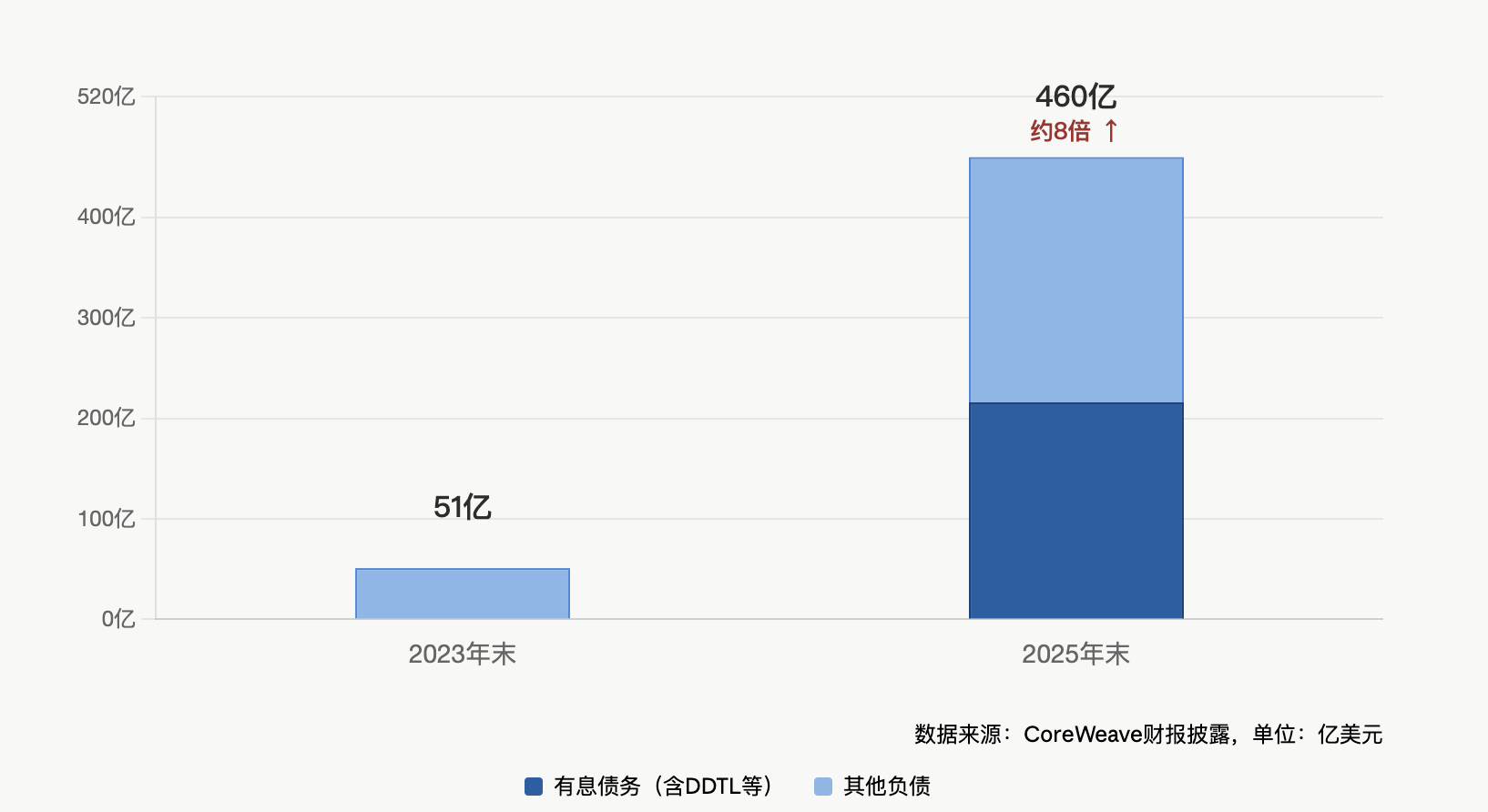

但財報中另一組數字正引發市場焦慮:Q1 資本支出達 68 億美元,公司預期 Q2 將進一步攀升至 70 億至 90 億美元;Q2 利息支出指引為 6.5 億至 7.3 億美元,反映負債規模快速膨脹。

總負債規模已達驚人水準:截至 Q1 底,CoreWeave 總債務約 250 億美元。相較於當前年化營收規模,其槓桿比率顯著高於傳統雲服務商。摩根士丹利統計顯示,2025 全年 CoreWeave 債權融資規模高達約 118 億美元,遠超同期股權融資的 15 億美元;其核心擴張模式即為 DDTL——以訂單合約為抵押向銀行融資採購 GPU,屬「先簽單、後融資」模式。

最尖銳的質疑來自利潤品質。儘管管理層反覆強調 56% 的 EBITDA 利潤率,但調整後經營利潤率僅 1%,扣除技術與基礎設施成本後的「真實」毛利率約 4%,且環比及相較市場預期均呈現收斂。Intrator 在法說會歸因於規模擴張的階段性效應:當營運規模從 1 吉瓦急速躍升,新增產能對整體利潤率產生強烈稀釋作用。他承諾此為「利潤率低點」,未來季度將逐步反彈。

但市場暫未買單。摩根士丹利與 Jefferies 分析師雖給予正面評等,CoreWeave 歷次財報後均出現短期回調;本次跌幅為歷來最深一次。

內部人持續減持 vs. 段永平四季度低位建倉

財報發布前後,CoreWeave 內部人減持節奏未停:執行長 Mike Intrator 於 4 月底出售 307,693 股;聯合創辦人 Brian Venturo、Chen Goldberg 均有減持紀錄;機構股東 Magnetar Financial 此前已拋售逾 3 億美元;最新申報顯示,一名主要股東近期再度減持約 120 萬股。

此舉與段永平於 2025 年第四季的建倉動作形成鮮明鏡像。根據 H&H International Investment 於 2026 年 2 月申報的 13F 文件,段永平於 2025 年 Q4 首度買入 CoreWeave 29.99 萬股,彼時股價自高點回落逾 65%,市場對其負債結構憂慮達頂峰。

值得注意的是,CoreWeave 僅佔段永平 H&H 總持倉的 0.12%,屬「輕倉試水」。同期間,段永平大幅加碼英偉達逾 1110%,並新建倉 Credo Technology(高速互聯)與 Tempus AI(AI 醫療),三檔 AI 新倉合計占比不到 0.3%。換言之,段永平的真正重注在英偉達本身;CoreWeave 僅是對 AI 算力產業鏈下游的微量延伸布局。

關鍵抉擇點:拐點還是陷阱?

Intrator 在法說會問答環節一句頗具情緒的反問,精準概括當前多空對峙:「我一直覺得,所有人都盯著股價這棵樹,錯過了整片森林。」

多頭所見之「森林」,是逼近 1000 億美元的合約儲備、客戶結構多元、英偉達三重綁定、信評展望上調;空頭所見之「樹」,則是 1% 的經營利潤率、持續擴大的淨虧損、激進的資本支出,以及接連不斷的內部人減持。

CoreWeave 股價較 2026 年初仍累計上漲近 80%,自 IPO 以來漲幅逾 200%。但當多頭依據是遠期敘事、空頭依據是當期數字時,每一次財報都成為兩套邏輯的修羅場。段永平此前接受方三文訪問時坦言:「AI 是算力質變所帶來的巨大革命,影響或超越網際網路與工業革命。當前 AI 泡沫明顯,九成公司可能被淘汰,但活下來的將成為下一代巨擘。」其 0.12% 的輕倉配置,本身即承認這場賭局的高度不確定性。

下一項關鍵考驗已然明確:Q2 財報。倘若屆時經營利潤率未能如管理層承諾般反彈,「森林」敘事的可信度將面臨真正的壓力測試。