接手蘋果者須完成庫克未竟之事

2026 年 4 月 20 日,蘋果公司正式宣布:執行長提姆·庫克(Tim Cook)將於同年 9 月 1 日卸任 CEO 職務,由現任硬體工程高級副總裁約翰·特納斯(John Ternus)接棒。特納斯不僅是 Vision Pro 的核心工程推手,更主導了過去十五年間 iPhone、Mac、iPad、Apple Watch、AirPods 等所有關鍵硬體產品的研發與落地。

這是蘋果自 2011 年喬布斯離世後、庫克接任以來,首次進行 CEO 交接,亦是十五年來首度換帥。外界普遍解讀為「硬體回歸」信號;然而,蘋果同日同步發布另一項關鍵人事調整:晶片工程負責人強尼·斯魯吉(Johny Srouji)將接替特納斯,出任新設職位——首席硬體官(Chief Hardware Officer)。

特納斯在蘋果服務逾 25 年,長期深耕硬體工程。但值得注意的是:他甫一接任 CEO,便將硬體工程的日常營運權移交斯魯吉。其新職責聚焦四大全新領域——軟體整合、人工智慧(AI)、服務生態,以及蘋果整體戰略方向。這四項任務,恰恰是他過去 25 年從未主導過的範疇。

硬體王國的裂痕:成功與失誤並存

回顧特納斯的職業軌跡,外界對其近期表現的第一聯想,往往是「Vision Pro 的挫折」。但實際上,他的關鍵決策失誤,早在 Vision Pro 之前便已浮現。

他深度支持 2016 年推出的 MacBook Pro Touch Bar——這項試圖重構鍵盤交互邏輯的觸控條設計,最終因實用性不足,在 2021 年遭蘋果悄然取消。同樣地,他亦是備受爭議的「蝶式鍵盤」主要推動者。該設計以超薄見稱,卻因高故障率引發全球集體訴訟,最終全線下架,由剪刀腳鍵盤取代。兩次失誤,均由用戶體驗與品牌聲譽承擔代價。

Vision Pro 則是第三次重大挑戰。根據 IDC 數據,2024 年蘋果僅出貨約 39 萬台,低於分析師預期的 60 萬台(達成率僅約 65%);2025 年出貨量更暴跌至不足 9 萬台,蘋果隨即大幅減產,代工夥伴聯寶科技(LCC)亦終止相關產線。一款定價 3,499 美元、被蘋果定位為「空間計算時代入口」的旗艦產品,僅用兩年時間便完成從發布、遇冷到淡出的完整週期。

然而,特納斯亦有不可忽視的成功押注:

第一,Apple Silicon 轉型。2020 年 11 月 M1 晶片問世,標誌蘋果全面啟動從英特爾架構向自研處理器遷移的龐大工程,特納斯為核心統籌者。蘋果財報顯示:Mac 部門營收於 FY2021 年同比增長 23%,FY2022 再增 14%,於 2022 財年攀至 402 億美元歷史高峰。此舉不僅實現垂直整合,更使 Mac 彙脫離英特爾產品節奏,掌握自主迭代主動權。

第二,AirPods 品類崛起。在他擔任可穿戴裝置副總裁期間,AirPods 從邊緣配件躍升為年營收逾 300 億美元的支柱業務,成為繼 iPhone、Mac 之後,蘋果在消費電子領域真正打造成功的第三大產品矩陣。

細察其成敗規律可發現:他押中的項目,均是在成熟賽道中嵌入一項「決定性技術」——M1 之於 Mac、AirPods 之於無線音頻;而他押錯的項目,則是試圖以單一硬體重新定義「全新計算範式」:Touch Bar 失敗於重構鍵盤交互,Vision Pro 則失敗於開創空間計算。

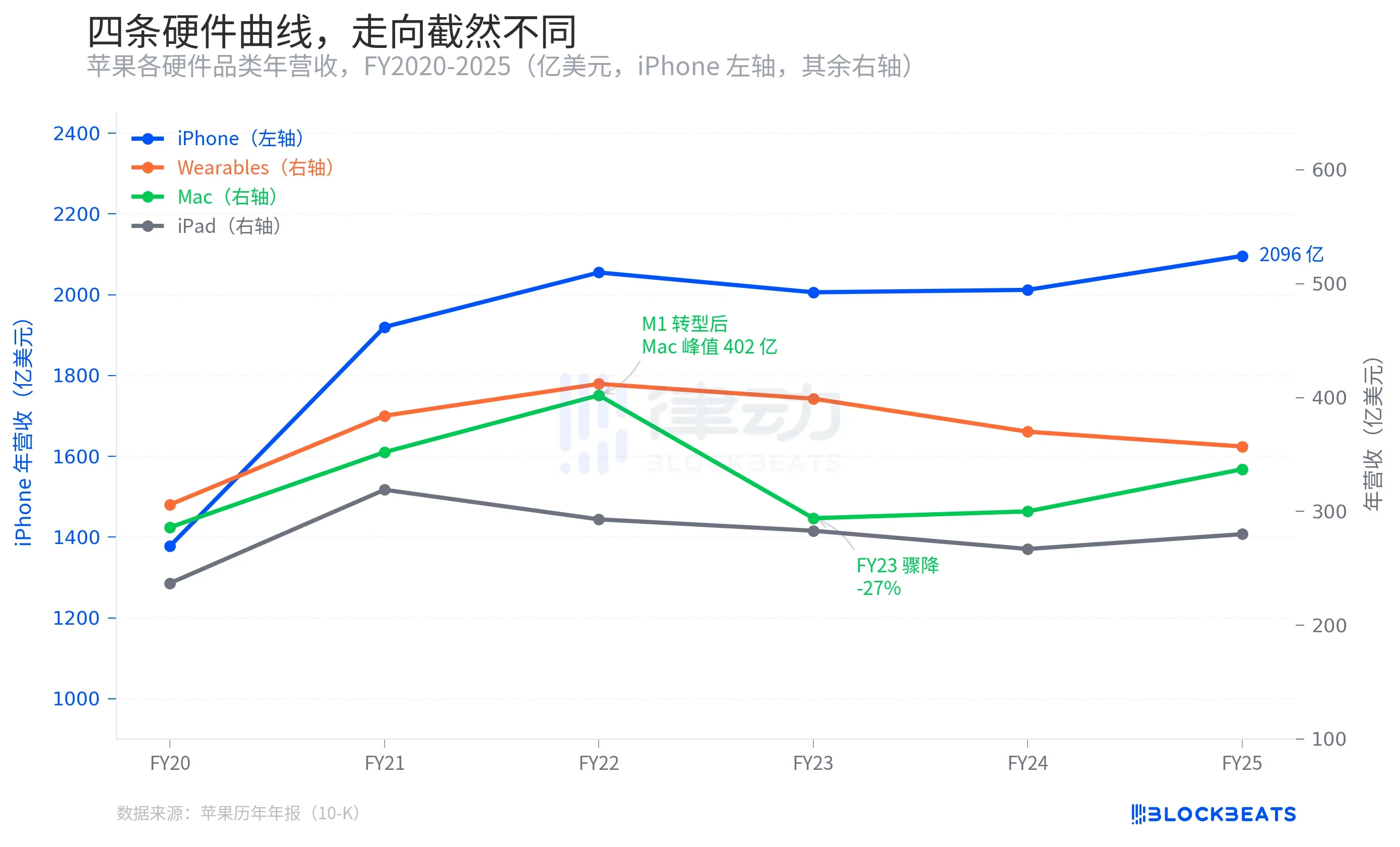

此外,蘋果雖常以「硬體整體」表述,但內部各產品線表現實則天差地別。根據蘋果 2020–2025 財年年報數據:

- iPhone:維持絕對統治,營收由 1,378 億美元穩步升至 2,096 億美元,但增速持續放緩;

- Mac:受益 M1 出現爆發性增長,但 FY2023 年驟降近 27%,後雖緩步回升,仍未重返峰值;

- Wearables(含 AirPods、Apple Watch):營收由 306 億升至 412 億美元峰值,隨後回落至 357 億美元,已過成長拐點;

- iPad:最為沉寂,六年間營收在 267–319 億美元區間內窄幅震盪,未見任何結構性突破。

換言之,iPhone 的支撐主要來自慣性,真正的結構性爆發僅限 M1 帶動的兩年。如今,特納斯將硬體工程交棒斯魯吉,自己則轉向統籌蘋果全局。

庫克留下的財務遺產:服務已成新引擎

特納斯接手的蘋果,財務結構已與十五年前截然不同。

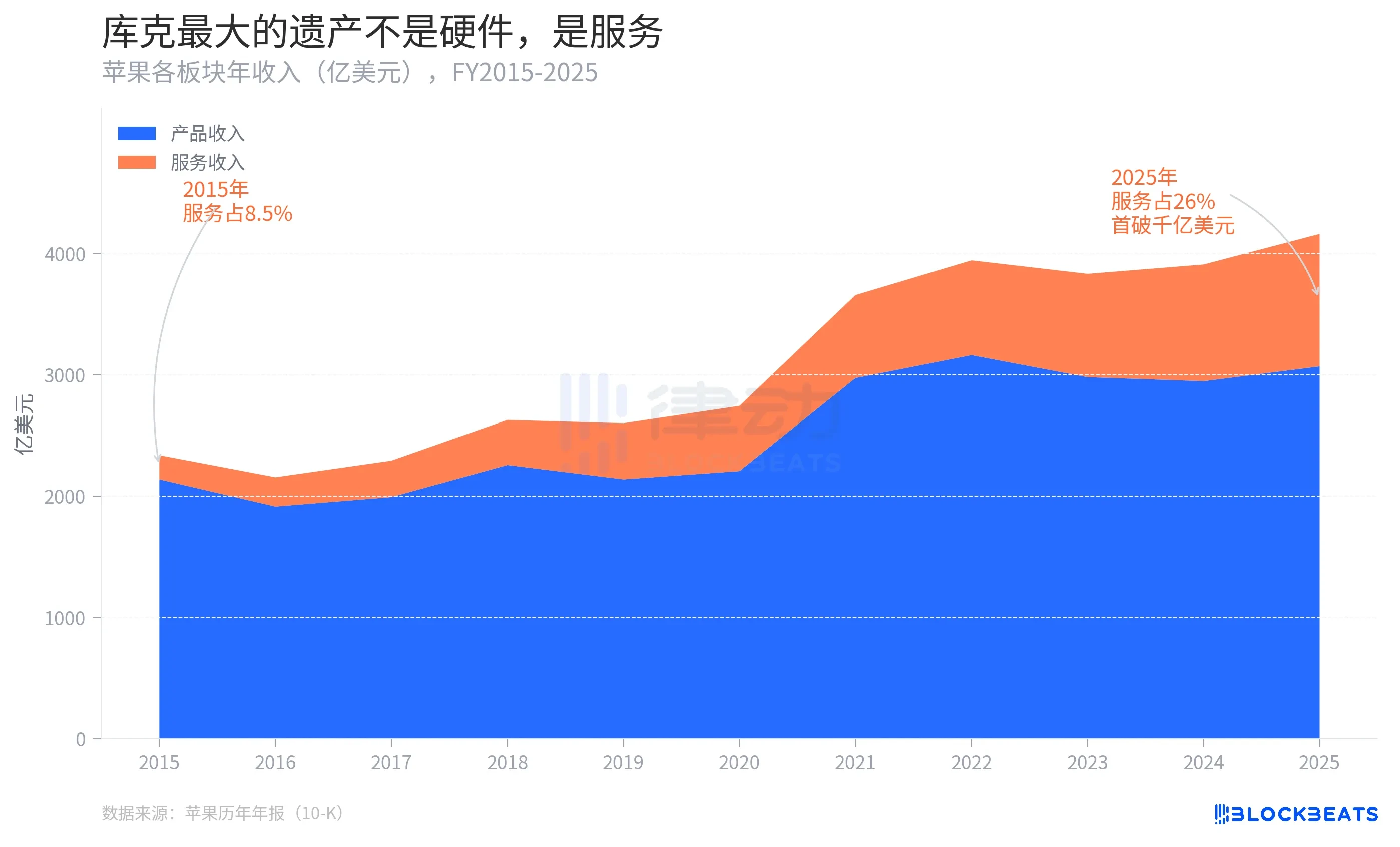

根據蘋果 10-K 年報,服務收入從 2015 年的 199 億美元飆升至 2025 財年的 1,092 億美元,年複合成長率逾 18%,佔總營收比重由 8.5% 攀升至 26.3%;同期,產品收入雖由 2,139 億增至 3,070 億美元,但占比卻由 91.5% 壓縮至 73.7%。庫克用十五年時間,徹底重塑蘋果的利潤邏輯——從硬體驅動,轉為服務驅動。

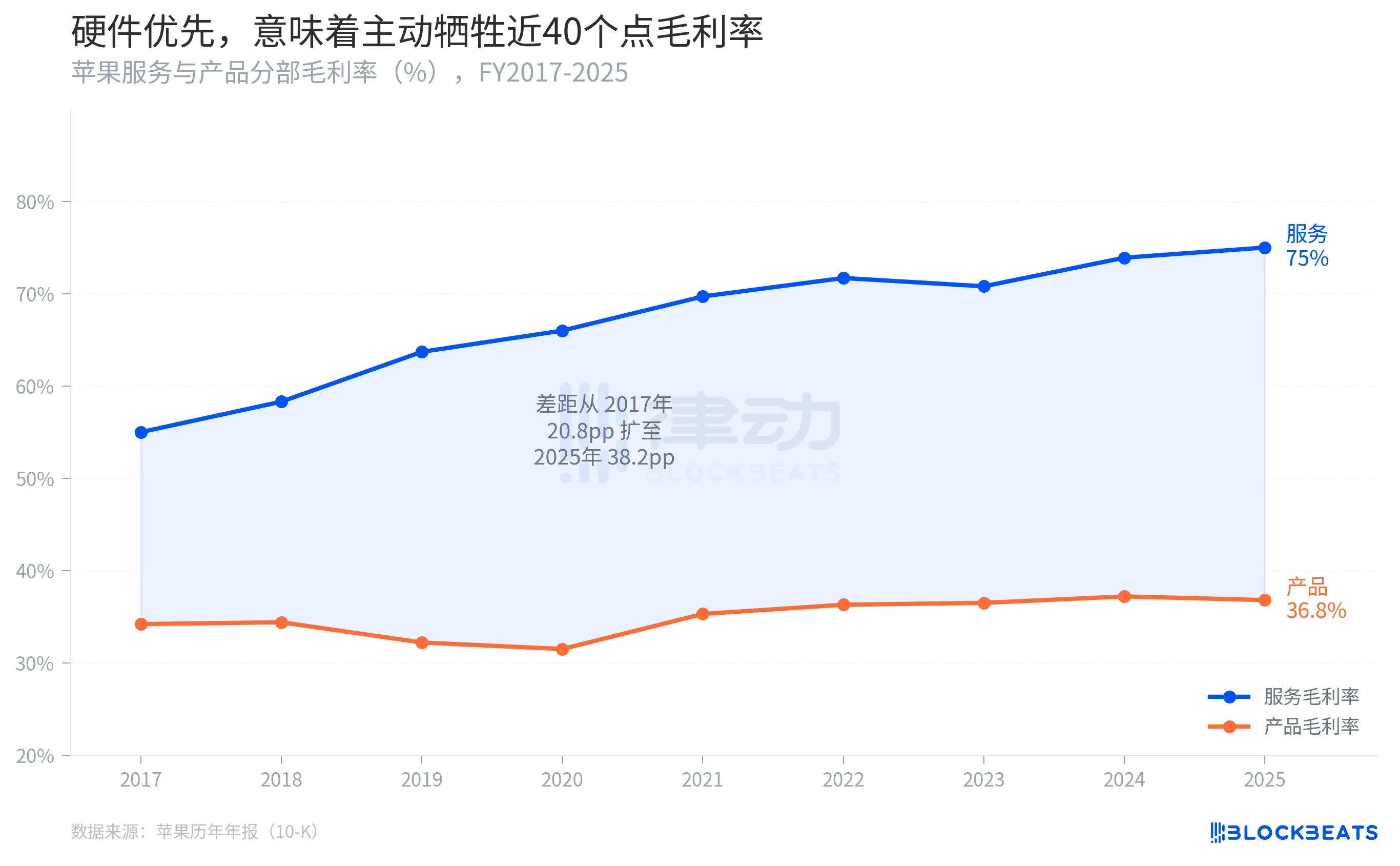

這一轉型具備明確的毛利印證:2017 年,服務毛利率約 55%,產品毛利率約 34.2%,差距為 20.8 個百分點;至 2025 財年,服務毛利率升至 75%,產品毛利率則幾乎持平於 36.8%,差距擴大至 38.2 個百分點。換句話說,蘋果每將 1 美元營收從產品轉向服務,毛利貢獻即多出約 0.38 美元。

這道持續擴大的「毛利剪刀差」,不會因 CEO 交接而收斂。若特納斯欲重振硬體,產品毛利率雖達 37% 並不低,但提升空間極度依賴溢價能力,而非結構性轉型——這是一道客觀算術題,而非戰略選擇題。

另有一項常被忽略的關鍵細節:庫克卸任 CEO 後,將出任「執行董事長」(Executive Chairman)。此非榮譽職銜,而是保留對公司戰略方向的實質影響力,參與重大決策,並代表蘋果於政治與產業層面發聲。現任非執行董事長亞瑟·萊文森(Arthur Levinson)則同步轉任「首席獨立董事」。

本次交棒,迥異於 2011 年喬布斯辭職後即完全退場的模式——庫克仍將留在棋盤之上。

特納斯的領導風格被形容為冷靜、專注、平易近人,倚賴產品成果而非個人形象建立威信,與庫克高度相似。這種延續性在過渡期是穩定劑,但也意味著:市場所期待的「清空重來」式路線重設,並不在此次交棒的劇本之中。

特納斯接掌的蘋果,上一次回答「下一個計算平台是什麼?」時,給出的答案是一台售價 3,499 美元的頭戴式顯示器——出貨不足 9 萬台,便已走入歷史。