跨越臨界點:油市將迎實物斷供

原文標題:(WCTW) 石油市場的臨界點已至

原文作者:HFI Research

原文編譯:Peggy,BlockBeats

編者按:本文指出,全球石油市場已正式跨越「臨界點」。後續關鍵問題不再是油價是否上漲,而是現實供應缺口將以何種方式顯現——是原油庫存加速下滑、成品油短缺,抑或透過政策強制壓制需求。

文章核心論點奠基於一項長期被市場低估的變數:時間錯配。即便霍爾木茲海峽短期內恢復通航,前期運輸中斷所導致的油輪週轉延遲,仍將在未來數週持續侵蝕陸上原油庫存。換言之,供給緊張不會隨「通航恢復」即時緩解,而會滯後反映於庫存數據與實貨市場之中。

在此背景下,煉廠行為成為關鍵放大器。亞洲與歐洲煉廠主動降低負荷,並不等同終端需求同步萎縮;相反,此舉首先加速消耗成品油庫存、推升油品價格,進而改善煉油利潤,誘導煉廠重新提高開工率——形成「高油價→利潤承壓→去庫存→利潤修復→提負荷」的自我強化循環。此機制使市場難以藉由常規供需調節迅速再平衡。

更具衝擊性的判斷在於:若海峽關閉延續至4月之後,傳統油價定價框架將徹底失效。市場面對的將非周期性上漲,而是逼近「實物短缺」的極端狀態——此時價格失去調節功能,理論上的「油價上限」亦喪失參考價值。真正能令市場重回平衡的,並非供給恢復,而是類似疫情時期的「政策性需求壓制」。

因此,每桶95美元遠不足以實現市場再平衡。在地緣衝突持續發酵的前提下,投資者與決策者更應聚焦於三項關鍵指標:庫存變化節奏、政策信號釋出、以及需求被動收縮的實際進展。

以下為原文:

請閱讀《石油市場的臨界點》一文。

相關閱讀:《油價正逼近臨界點,4月中旬將發生什麼?》

在我們於3月25日發布的報告中,曾列舉多種情境,並明確指出石油市場的臨界點將出現於4月中旬。如今,這一時刻已然過去。

自此刻起,每日1100萬至1300萬桶的供應中斷,必將以以下三種形式之一顯現:

1)原油庫存下降;

2)成品油庫存下降;

3)需求遭破壞。

若你對其中物流機制或邏輯尚不熟悉,以下為簡明梳理:

所謂石油市場「臨界點」,即指從波斯灣駛向終端用戶的最後一批原油完成卸載之時。一旦後續船隻無法繼續靠岸卸貨,陸上原油庫存便開始被動消耗。(關於陸上庫存測算細節,可參閱先前分析文章。)

目前,全球煉廠停產規模已逾500萬桶/日,其中約300萬桶/日集中於中東地區。亞洲與歐洲煉廠雖同步調降開工率,但此舉並不意味終端需求已實質減弱。

煉廠負荷下降,將加速成品油庫存消耗,進而推高油品價格;此又反向提升煉油利潤,刺激煉廠恢復生產——形成典型正向反饋迴圈:

原油價格上漲 → 煉油利潤受壓 → 成品油供應減少 → 成品油庫存下滑 → 煉油利潤回升 → 開工率提升 → 原油價格進一步上漲

此一博弈,在現貨市場上將由持有庫存的交易商與無庫存的煉廠間展開。然而,此局面僅能維持至陸上原油庫存耗盡,而該時點已迫在眉睫。

預計至5月第一週,亞洲地區真正保有可觀原油庫存餘量的國家,僅剩日本與中國。其餘國家將被迫在現貨市場激烈搶購原油。倘若霍爾木茲海峽仍未開放,煉廠將不惜任何代價爭取所需原油——否則唯一選擇即是停產。

對歐洲而言,原油短缺亦將於同一時間窗口浮現。屆時美國原油出口將逼近每日550萬桶,經合組織(OECD)成員國原油庫存將降至運轉所需的最低水準,剩餘庫存主要集中於美國境內。

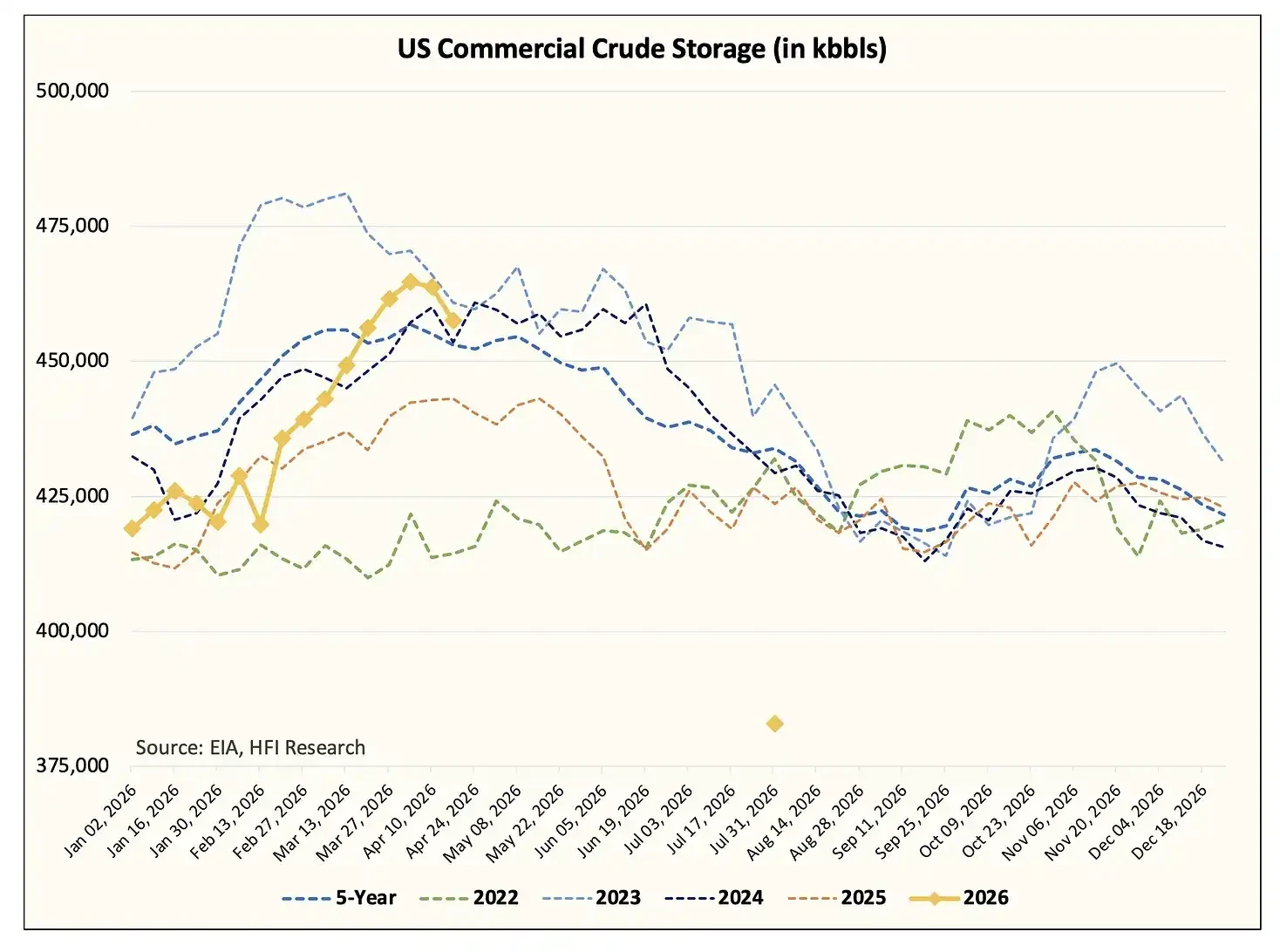

我們預估,至7月底,美國商業原油庫存將跌破4億桶,並逼近運轉下限(約3.7億至3.8億桶)。此估算已納入約1.39億桶戰略石油儲備(SPR)釋放之影響。

未來一段時間內,川普政府極可能同時限制原油與成品油出口。我們判斷,當局大概率將優先限制成品油出口;若因利潤持續承壓導致美國煉廠進一步調降開工率,則可能擴大至原油出口管制——此情勢對美國頁岩油及加拿大石油生產商而言,將構成極度不利之衝擊(後續分析將深入探討)。

必須強調:上述一切演變,無論霍爾木茲海峽是否重啟通航,均將不可避免地發生。即便美伊達成協議、無條件恢復海峽通行,陸上原油庫存的持續消耗仍無法避免。

邏輯再釐清

假設本週二停火協議生效,並簽署長期和平條約。

當前海上浮動庫存約1.6億桶,將迅速啟動卸貨程序。但油輪完成運輸與卸載需耗時30至40天;返航另需約20天。

與此同時,市場上另有約70艘超大型油輪(VLCC)正駛往美國裝載原油,並運送至亞洲。其裝載週期約6至8週,航程至亞洲需45至50天,卸貨後再經霍爾木茲海峽返航,又需20至25天。換言之,此批船隊至少於未來3個月內,無法形成有效回流運力。

欲緩解中東陸上庫存積壓,至少需100艘VLCC投入運輸。當前陸上庫存約6億桶,而為讓產油國恢復生產,庫存至少須減少2億桶。然依現有運力評估,此目標最早亦須待6月中下旬方有可能實現。

待陸上庫存逐步釋出後,仍需穩定油輪流量穿越霍爾木茲海峽進行裝運。惟至該階段,沙烏地阿拉伯、阿聯酋、科威特、卡達、伊拉克與巴林等產油國,方可逐步恢復生產。而此過程本身尚需數週,幾乎確保供應短缺將持續存在。

根據我們3月25日《臨界點》報告估算,因海峽關閉所累積之庫存損失,目前已達約10億桶;至4月底將擴增至12億桶,5月底達15.9億桶,6月底更將逼近19.8億桶。

市場並無足夠商業原油填補如此規模之缺口。因此,為避免系統全面失衡,唯一可行之調節途徑,僅有「需求破壞」一途。

這不是主觀判斷,而是純粹的數學結果。

地緣政治的現實

我向來不偏好地緣政治分析——因其充滿不確定性、缺乏安全邊際、充斥灰色地帶,鮮有清晰的是非分野。但在伊朗衝突議題上,局勢正滑向一種「非此即彼」的極端態勢。

我的朋友PauloMacro近期推薦我閱讀Robert Pape教授的研究,他是《升級陷阱》(Escalation Trap)作者。過去兩個月,我系統研讀其相關觀點。他最近發表之〈為何停火屢屢失敗〉(Why the Ceasefire Keeps Failing)一文,極具啟發性。

就個人觀察,本週末所發生的一切,宛如直接出自一部驚悚電影場景。

自2月底衝突爆發以來,多數油輪選擇原地待命。此前市場普遍認為海峽關閉主因在保險失效。初期我亦認同此說法;但隨著事態演進,尤其本週末發展,令我深感震驚。

伊朗伊斯蘭革命衛隊(IRGC)實際是以武力威脅實施封鎖,直接以開火警告油輪。油輪航行數據清楚呈現此一現實。自我們啟動油輪追蹤以來,這還是首度見到如此大規模集體掉頭。過往偶有一兩艘改變航向,但絕無本週末之規模性行動。

此舉傳遞出兩項明確訊號:第一,IRGC已實質掌控霍爾木茲海峽;第二,衝突在好轉之前,極可能進一步惡化。從IRGC與伊朗所提條件觀之,美國幾乎不可能接受,現實回旋空間極為有限。若欲從根本解決問題,恐怕只能「真正解決」——你應明白我所暗示之意。我憂心最壞情況尚未到來,此言絕非危言聳聽。

石油市場的幾種情境

於上一篇探討「臨界點」之文中,我們曾指出:若霍爾木茲海峽能在4月底前恢復通航,布倫特原油價格將「回落」至每桶110美元;而今日市價為95美元。

但如前所述,石油市場已越過臨界點。接下來大規模庫存消耗,將徹底驚醒市場。我懷疑,唯有當金融市場參與者親眼目睹實物原油短缺真實發生,才會相信此次供應中斷並非虛構。在此之前,大多數人仍難以接受此一現實。

事實就是如此。

倘若霍爾木茲海峽延至4月之後才重啟通航,我們將無法提供精確油價預測。因市場已跨過不可逆轉之界線。這將成為石油市場史上規模最大之供應中斷,幅度約為以往紀錄之4倍。屆時,傳統基本面定價理論將徹底失效——蓋因「絕對短缺」無法以價格衡量。當一個市場失去燃料,它只是單純「斷供」而已。

最後那一桶邊際原油將以何價成交?我不知道,亦不認為任何人真能預知答案。

但我確知:需求破壞必然到來。對關注石油市場者而言,真正「扼殺」需求的,將是政策層面之正式宣告。欲平衡全球每日1100萬至1300萬桶之供應缺口,必須出現與疫情封控時期同等規模之需求下滑。

即便在此極端情境下,市場亦僅能勉強「平衡」,而非陷入過剩。但至少可緩解價格衝擊。屆時,像我這樣專注於「數桶」的分析者,方能判斷真正基本盤拐點何時出現。

故若以數句總結:若霍爾木茲海峽於4月底後仍持續關閉,無人能預言油價頂點何在,但肯定遠高於每桶95美元。政策主導之需求破壞,將成為重建市場平衡之唯一途徑,但也僅能阻止庫存持續惡化下滑。

我們已建置一套市場信號監測系統,用以追蹤此轉折點何時到來。

結論

石油市場的臨界點已然來臨。全球陸上原油庫存將急遽下滑,且速度將前所未見。美國原油庫存是最後一環始見下降,而我們將於下周美國能源資訊署(EIA)庫存報告中見證此一變化。一旦市場親見陸上庫存明顯下滑,油價將迅速躍升。

倘若霍爾木茲海峽於4月底後仍未恢復通航,將無人能告訴你油價頂部在哪。市場已徹底越過那條界線。重建平衡的唯一方式,即是需求破壞。因此,與其執著於「油價會到多少」,不如密切追蹤那些真正關鍵的市場信號。

但若本文僅能留下一個結論,那就是:石油市場絕不可能於每桶95美元實現再平衡。油價必須上漲至足以抵銷每日約1100萬至1300萬桶供應中斷之程度。各國政府將不得不啟動類似疫情時期之強制性需求壓縮政策,以抑制消費。即便如此,亦僅能彌補缺口,而非推動市場重回過剩。從地緣政治角度觀之,我憂慮局勢已進入「在好轉前必先惡化」之階段,因無論美國或伊朗,皆未展現妥協意願。

原文連結