Anthropic萬億與DeepSeek百億

原文作者:林晚晚

2026 年 4 月 17 日,AI 融資圈再度沸騰。

一張截圖在投資人圈中瘋傳:Anthropic 在 Caplight、Ventuals 等二級市場與衍生品平台上的隱含估值,悄然突破 1 兆美元大關。

短暫,卻真實——首次超越 OpenAI。

沒有官方公告、無新聞稿、Dario Amodei 亦未公開發聲。這純粹是 Pre-IPO 市場以真金白銀投下的信任票。

投資人盯著營收曲線興奮不已:Anthropic 年化營收自 2025 年底的 90 億美元,暴增至 300 億美元;短短四個月,增幅達 233%。消息迅速擴散:「AI 龍頭易主」。

需明確一點:Anthropic 最新一輪官方投後估值,為 2026 年 2 月 G 輪融資完成後的 3800 億美元;多家風投後續報價達 8000 億甚至更高,但 Anthropic 尚未接受。

那個「1 兆美元」,僅為二級市場平台依交易數據推算出的隱含估值。

幾乎同日,另一則消息從杭州傳出:

DeepSeek 正籌備成立以來首次外部融資,目標估值逾 100 億美元,擬募資至少 3 億美元——這是其三年來首度開放外部資本。

一家被資本追趕至萬億門檻;一家將資本拒之門外三年,再於自認恰當時機,僅輕啟一道門縫。

兩則消息並置而讀,揭示同一現實:這個春天,中美兩國最具代表性的 AI 公司,同時抵達自身發展路徑的關鍵邊界。

Anthropic 的站隊名單:全球資本的選擇

2026 年 2 月 13 日,Anthropic 完成 G 輪融資,總額 300 億美元,投後估值 3800 億美元。領投方為新加坡政府投資公司(GIC)與對沖基金 Coatue;聯合投資方包括黑石、高盛、摩根大通、卡達爾投資局、淡馬錫;英偉達承諾最高投入 100 億美元,微軟最高 50 億美元。

重複一次這份名單:新加坡主權基金、卡達爾主權基金、美國頂級投行、AI 硬體巨頭、雲端生態核心夥伴。

這不僅是投資清單,更是一張清晰的「站隊名單」——全球資本正以實際行動宣告:AI 的話語權,應留在美國,掌握於此家公司手中。

兩個月後,成果浮現。

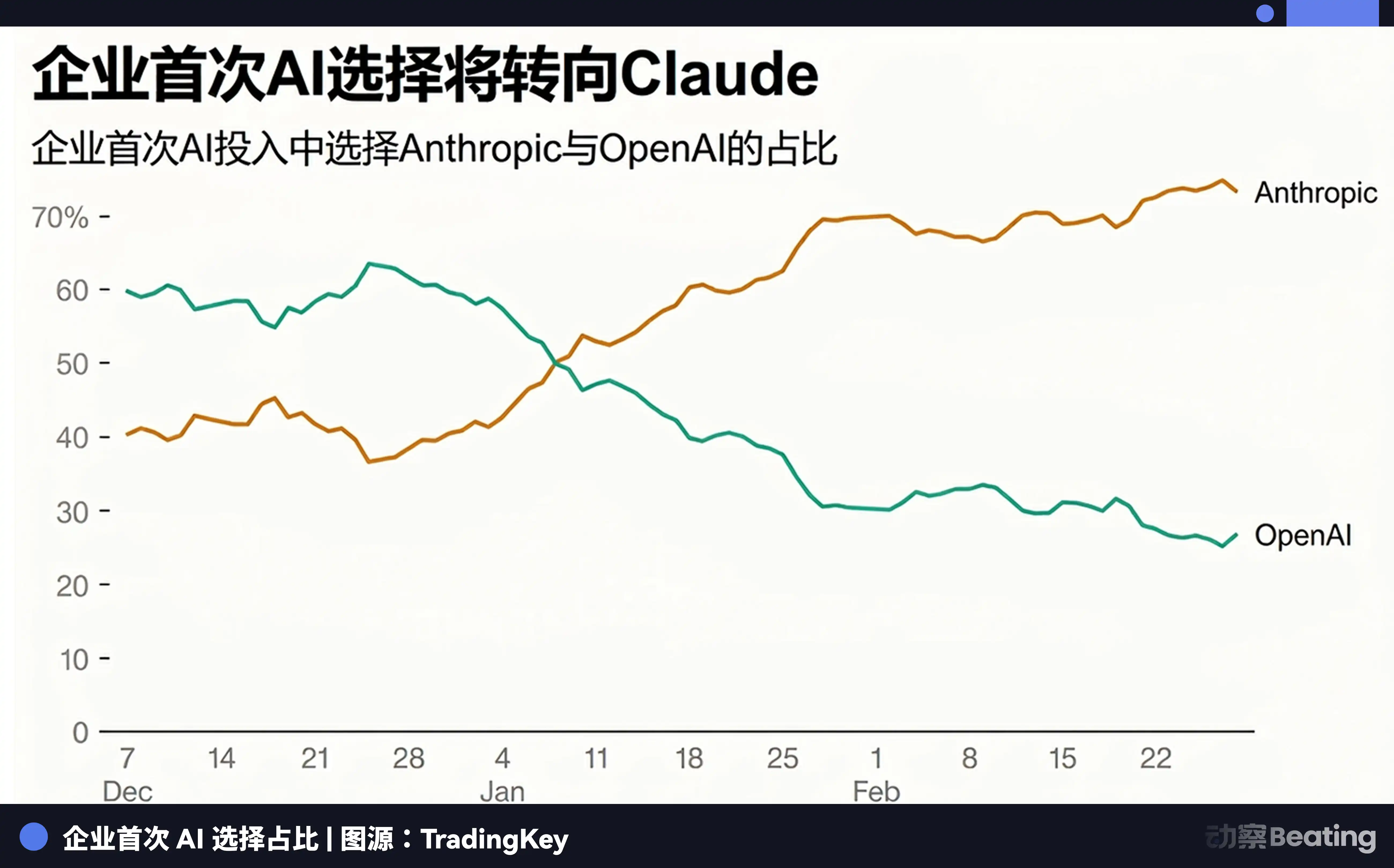

企業支出管理平台 Ramp 數據顯示:2026 年 3 月,企業首次採購 AI 服務的新資金中,73% 流向 Anthropic,OpenAI 降至 27%;僅 10 週前,雙方市占率尚維持 50:50 的均勢。

關鍵引擎是 Claude Code:年化營收逾 25 億美元,自 2026 年初起翻倍有餘;企業訂閱用戶數量增長達四倍。

這一逆轉可如此理解:OpenAI 正打造一座面向消費者的「AI 迪士尼」,靠流量收門票;Anthropic 則修建一條通往企業核心系統的「AI 收費公路」——過路費遠高於門票,且一旦上路,極少更換車道。

Anthropic 宣布反超後不久,一份 OpenAI 首席營收官 Denise Dresser 的內部備忘錄遭外洩,指控 Anthropic 採用「總額法」虛增約 80 億美元營收。

具體而言:當客戶經由 AWS、Google Cloud 等雲平台購買服務時,Anthropic 將客戶支付全額計入營收,包含須分潤予雲服務商的部分。若剔除該項,其實際營收約為 220 億美元,仍低於 OpenAI 的 250 億美元。

文件措辭,宛如昔日同事間的彼此揭短。

解讀此備忘錄需補充背景:Anthropic 私募市場估值約 6000 億美元(較上輪大幅溢價),而 OpenAI 二級市場估值約 7650 億美元(較上輪折價約 10%)。老東家面臨資本市場壓力,發布此文既是攻堅對手,亦為穩定己方陣腳。

而慶功聲中一個不容忽視的數字是:Anthropic 預計要到 2027 年才能實現盈利。300 億美元年化營收、3800 億美元估值、屢創紀錄的融資輪次——唯獨盈利仍在「後天」。估值愈高,投資人期待愈強,現金消耗愈快,下輪融資壓力愈迫在眉睫。此一循環,Anthropic 無法主動打破,只能憑速度維繫。這,正是它那堵無形高牆。

DeepSeek:三年閉門,一朝開縫

再說梁文鋒。

R1 模型爆紅後,中國投資圈為之震動。曾直言「不看好創業公司做大模型」的朱嘯虎公開表示:「價格已非重點,關鍵是參與其中。」騰訊、阿里高層相繼造訪,各路 VC 輪番登門。

阿里 10 億美元入股傳聞、C 輪 7 億美元傳聞接連出現,又一一被否認。

梁文鋒就這樣,將整個投資圈晾在門外整整三年。

他的理由只有一句:「短期內無融資計畫。我們面臨的問題從來不是錢,而是高端晶片遭禁運。」

幻方量化為 DeepSeek 第一期研發自主出資 30 億人民幣,全數來自量化私募利潤。他真不缺錢,缺的是晶片——而融資,解決不了晶片問題。

另一重顧慮是:外部投資者進場,可能干預公司決策。

梁文鋒的人生軌跡,透露出一貫的邏輯:1985 年生於廣東湛江,畢業於浙大資訊與電子工程學院;畢業即投身量化投資,2015 年創立幻方量化;2019 年自籌近 2 億元建成算力集群「螢火一號」,搭載 1100 張 GPU。

A100 一上市,他搶在眾多企業前成為亞太首批取得者;2021 年再砸 10 億元建「螢火二號」,搭載約一萬張 A100;2023 年全面轉向大模型,創立 DeepSeek。

他做每件事,皆展現工程師式的前置思維:先備妥工具,再動手做事。拒絕融資,正是他手中最關鍵的一把工具。

如今,這把工具開始失靈。

DeepSeek 薪酬絕對值不低,卻難匹敵位元組、阿里、騰訊等市場化巨頭的股權激勵與估值溢價。梁文鋒已啟動公司估值工作,明確期權定價,賦予團隊更多確定性。

沒有外部融資,就沒有市場化估值;沒有市場化估值,就沒有期權價值。對頂尖工程師而言,在 DeepSeek 工作意味著你或正在改變世界,卻無法出示一張可精準計算財富的股權憑證。

2026 年 1 月,智譜港交所敲鐘,MiniMax 緊隨上市,同行期權陸續變現;DeepSeek 的人才流失壓力,日益真實。

另一項議題亦浮上檯面:DeepSeek 及幻方高層正討論,是否應從「專注研究」轉向「建立可持續產生收入並最終盈利的業務」。這項討論本身,就是一道開啟的門縫。

此次首輪融資目標估值逾 100 億美元(2025 年公司估值約 34 億美元),若成功,估值將實現數倍躍升;3 億美元融資額對 100 億美元估值而言,稀釋比例不足 3%。此舉極為克制,彷彿一人開門前,先以手觸門把感受溫度,確認安全,才輕輕推開。

梁文鋒以三年獨立,贏得最大談判籌碼。他開門,是在自己最有底氣之時。

AI 牌桌上的兩種文明

將這兩則故事並觀,一條暗線清晰浮現:

Anthropic 的 G 輪投資方:新加坡 GIC、卡達爾投資局、黑石、高盛、英偉達、微軟。

這份名單背後,是一套完整邏輯:AI 話語權應留於美國;「安全、可信」的 AI 是下一代基礎設施;每一筆資金,都是對此判斷的押注。

DeepSeek 的首輪潛在投資方,則涵蓋阿里巴巴、國有基金等中國頂級機構——這是中國資本首次公開為一家頂尖 AI 研究機構定價。押注的是另一套邏輯:技術自主、開源生態、本土算力。

兩張名單並置於同一張牌桌,實為兩種文明在各自下注。

閉源與開源,在此博弈中亦是兩種權力結構的選擇。

Anthropic 全程閉源,倚賴企業信任溢價:每月活躍用戶貢獻 211 美元營收。它銷售的不只是模型能力,更是專家背書的安心感——你無需理解它,只需相信它。

梁文鋒說:「開源更多是一種文化,而非商業行為;為開源貢獻,能讓我們贏得尊重。」前者將「何謂好 AI」的定義權收斂於少數人手中;後者則交由全球開發者共同辯證。

這是關於 AI 未來的兩種政治主張。

但兩家公司,實則面對同一根本命題:當你成長至足夠龐大,你拿什麼證明自己「值這個價」?

Anthropic 的答案是營收增長與企業客戶黏著度,但盈利仍待 2027 年,且舊東家持續質疑;DeepSeek 的答案,正在成形之中。

尾聲:兩條尚未走完的路

這場競賽,尚無裁判。

Anthropic 估值衝向萬億,盈利卻待 2027 年。全球最精明的主權基金與頂級投行,願意等待多久?AI 歷史太短,無人見過此等規模公司的「軟著陸」,也無人見過它的「硬摔」;所有人皆在黑暗中摸索,只是姿勢各異。

DeepSeek 的挑戰,是選擇的代價。融資之後,外部股東進場,梁文鋒苦心守護的獨立性,還能維持多久?一旦開門,世上尚無創辦人能完全掌控門後湧入之物。

Dario Amodei 自稱「在加速通往天堂與墜入地獄兩條窄路之間,尋找第三條路的探險家」;梁文鋒身邊的人說,AGI 才是他終極目標,金錢與商業化,從非首要優先。

兩人各自堅信,自己正從事一件比融資更重要的事。

資本市場不信信仰,只信損益表。

三年後,或五年後,當我們再翻閱這張賬單:曾衝向萬億估值的那家公司,是否證明了自己真正值這個價?以三年獨立換來尊重、再決定邁出第一步的那家公司,是否守住了初衷?

兩條路,都尚未走完。