STRC:比特幣的救世主或毀滅者?

比特幣震盪兩個多月後,終於出現突破跡象。

帶領比特幣上攻的,仍是老面孔 Michael Saylor——這次他啟用了全新金融工具:STRC。

翻閱 Saylor 近期推特可發現,他幾乎每日都在為 STRC 發布內容:熱帶泳池、手握雞尾酒的 AI 生成女性影像等宣傳素材頻繁出現。這些看似輕浮的視覺訊號,實則釋放明確戰略意圖——這位曾將 MSTR 推上納斯達克神壇的操盤手,正以同等強度的行銷火力,全力押注 STRC。

他為何如此重注?因為 STRC 是 Strategy 公司目前幾乎唯一能將市場資金高效轉化為 BTC 實際買盤的工具。過去三個月,Strategy 每一筆公開宣布的大規模 BTC 增持,其資金來源均直接指向 STRC 的募集所得。

STRC 是什麼?

STRC 全名為 Variable Rate Series A Perpetual Stretch Preferred Stock(可變利率 A 系列永續伸展優先股),由 Strategy 公司發行,於去年 11 月正式登陸納斯達克。

其運作機制如下:

投資者以約 100 美元購買一股 STRC;Strategy 每月以現金派息,年化收益率 11.5%,即每股每月約 0.96 美元;該證券永不到期,公司亦無需償還本金。

股價透過「每月動態調整派息率」錨定於 100 美元面值附近:若股價跌破 100,派息率調升以吸引買盤回流;若漲破 100,則調降派息率促使價格回落。每次調整上限為 25 個基點(0.25%)。

關鍵前提在於:僅當 STRC 股價維持在 100 美元以上時,Strategy 才能按面值增發新股募資——這是整個金融飛輪啟動的起點。所募資金扣除必要股息準備金後,絕大部分即用於購入 BTC。

Saylor 將此產品定義為「短久期高收益信用工具」,或稱「比特幣支持的貨幣市場基金」。在當前美國國債收益率約 3.5% 的環境下,STRC 提供近三倍於美債的收益水準。

STRC 飛輪效應:資金如何三倍放大為 BTC 買盤?

外界常誤解 Saylor 可「無限印鈔」購入 BTC——事實並非如此。他無法憑空創造資金,必須依賴真實市場參與者以 100 美元價格主動認購 STRC 新股。

STRC 投資者本質上是在進行一場信用交易:額外獲得的約 8% 年化利差,是對 Strategy 公司信用風險的補償。

但許多投資者未察覺的是:他們投入 STRC 的每 1 美元,最終將被 Strategy 放大為約 3 美元的 BTC 實際買盤。

Strategy 公開設定的財務目標為「33% 槓桿率」:公司總資金中,約三分之一來自 STRC、STRF、STRK 等永續優先股;其餘三分之二則來自 MSTR 普通股融資。Saylor 將此稱為「智慧槓桿(intelligent leverage)」——換言之,每透過 STRC 募得 1 美元,公司便同步增發約 2 美元 MSTR 普通股,合計 3 美元全部投入 BTC 購買。

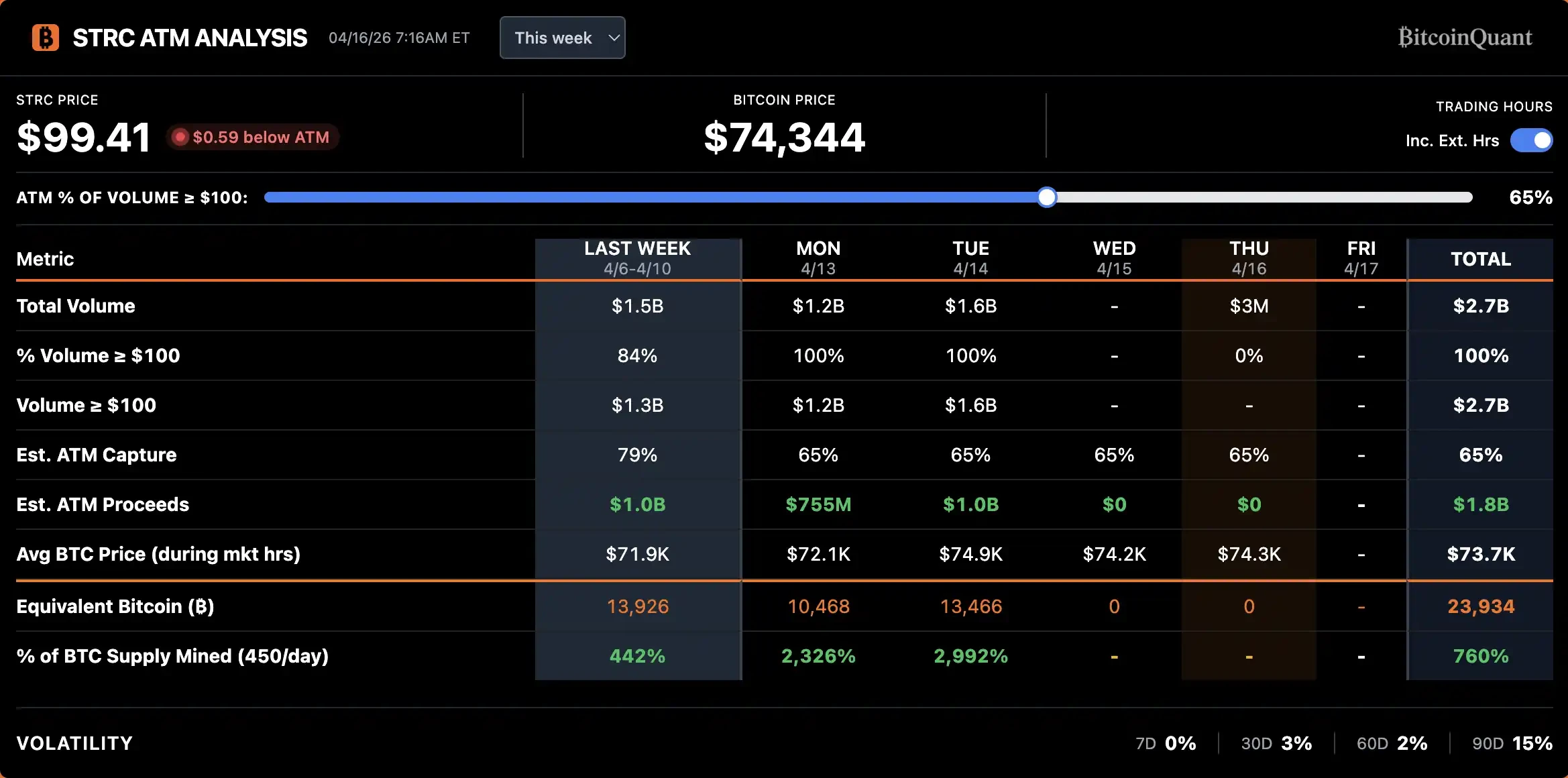

舉例而言:4 月 14 日單日,Strategy 透過 STRC 募集約 10 億美元;按 3 倍槓桿計算,對應約 30 億美元 BTC 買盤,恰好吻合該月除息日前兩週整體 BTC 增持規模。

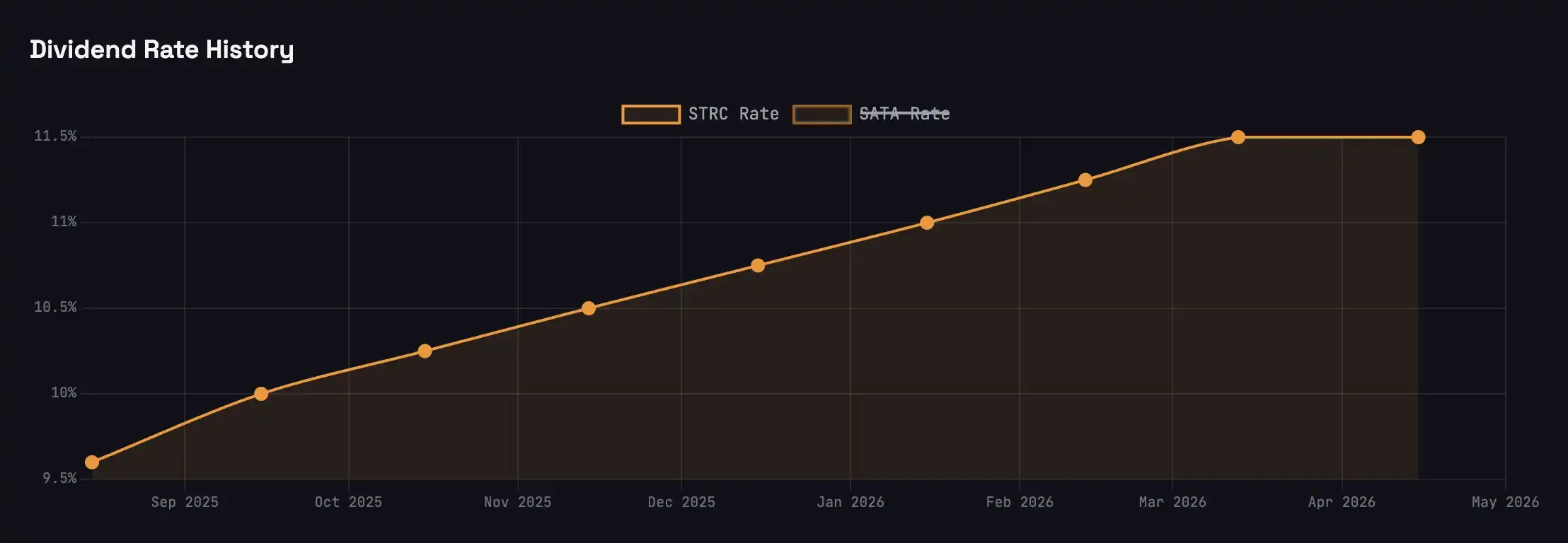

然而此飛輪具雙面性:BTC 下跌→抵押品價值縮水→STRC 信用風險上升→派息率被迫調升→公司現金流壓力加劇→違約風險抬升。去年 10 月 BTC 從 12 萬美元腰斬至 6 萬美元期間,STRC 派息率即由 7% 一路調升至 11.5%,才勉強穩住買盤信心。

反向而言,當 BTC 企穩上漲,抵押基礎增厚、信用品質改善,相同派息率下 STRC 吸引力自然提升,進一步推動需求擴張。BlackRock 的 Preferred and Income Securities ETF 於 4 月將 Strategy 優先股列為第二大持倉,持倉市值由 3 月約 2 億美元躍升至 3.44 億美元——這正是主流固收機構對 Strategy 當前信用狀況的明確背書。

目前 STRC 飛輪已進入正向循環:更多資金認購 STRC → Strategy 按 3 倍槓桿購入 BTC → BTC 價格獲支撐 → STRC 抵押更穩健、信用利差收窄 → 相同派息率下吸引力再提升 → 更多資金湧入 STRC。

除息日套利:高收益背後的流動性隱憂

與債券每日計息不同,優先股採「除息日一次性派息」機制。只要投資者於除息日前一日收盤時持有 STRC,即可全額領取當月 0.96 美元股息。

此設計催生明確套利窗口:除息日前數日集中買入→領取股息→次日立即賣出。歷史數據顯示,STRC 除息後平均跌幅約 0.20 美元,遠低於 0.96 美元股息本身;單次套利淨收益可達每股 0.40–0.50 美元。

套利資金自然不會錯過此機會。

如圖所示,STRC 成交量於除息日前一周開始攀升,於除息日當天或前一日達峰,隨即迅速萎縮。4 月此輪放量明顯陡峭於 3 月,反映參與除息套利的資金規模持續擴大。

但此類行為潛藏風險:

對 STRC 產品本身:除息後 2–3 週常陷入「死區」——流動性萎縮、買賣價差擴大、股價長期低於 100 美元面值。反覆失錨將削弱其作為「貨幣市場工具」的定位,使其更趨近於月度波動型債券。

對 Saylor 而言:STRC 增發高度集中於除息日前兩週,意味 BTC 購買動作亦同步集中。套利者掌握此節奏後,可提前佈局 BTC 現貨,待 Saylor 大額掃貨推升價格後獲利了結,間接抬高其 BTC 買入成本。

近期 Coinbase 現貨市場於 STRC 除息日前後的溢價顯著升高,即是此現象的直接佐證。

解決方向有二:一是將派息頻率由「月付」改為「周付」,攤薄單次套利收益;二是推出派息更頻繁的初級衍生品,分散套利集中度。

而 Saylor 已迅速行動:週六宣布 Strategy 正式提交委託書,擬將 STRC 股息支付頻率由每月一次調整為每半月一次,年度總派息義務與股息率維持不變。

若提案獲批,首次半月度股息將於 7 月 15 日發放。

Bitwise 顧問 Jeff Park 指出:目前全球尚無公司債採用半月付息機制;但散戶對更高頻率派息的偏好,已由「週付紅利 ETF」等成功案例充分驗證。

更深層意義上,Jeff Park 將此視為加密貨幣「流式支付(Streaming Payments)」願景滲透傳統資本市場的里程碑:利息支付頻率,本質上反映「貨幣勢能轉化為市場動能」的效率;數位貨幣時代,理應打破人為設定的時間週期桎梏。

他認為 STRC 正為傳統企業樹立新標竿,並對未來邁向「半月→每日→即時支付」的演進路徑充滿期待。

STRC 如何激活 DeFi 新敘事?

STRC 的崛起,為沉寂已久的 DeFi 市場注入關鍵活水。

過去一年,DeFi 穩定幣收益持續走弱:Aave 上穩定幣存款年化約 2%;Ethena 的 USDe 與 Sky 的 USDS 均低於 4%;就連 Pendle 上主流穩定幣的 PT(Principal Token),年化收益亦難以突破 6%。此等報酬水準,已難以匹配 AI 時代智能合約所承擔的風險敞口,令眾多 DeFi 老兵望而卻步。

DeFi 急需一個可信、規模足夠龐大的收益來源,以吸引傳統金融(TradFi)資金重返鏈上——STRC 正好填補此一關鍵缺口。

目前已有兩大協議正積極將 STRC 收益引入鏈上:

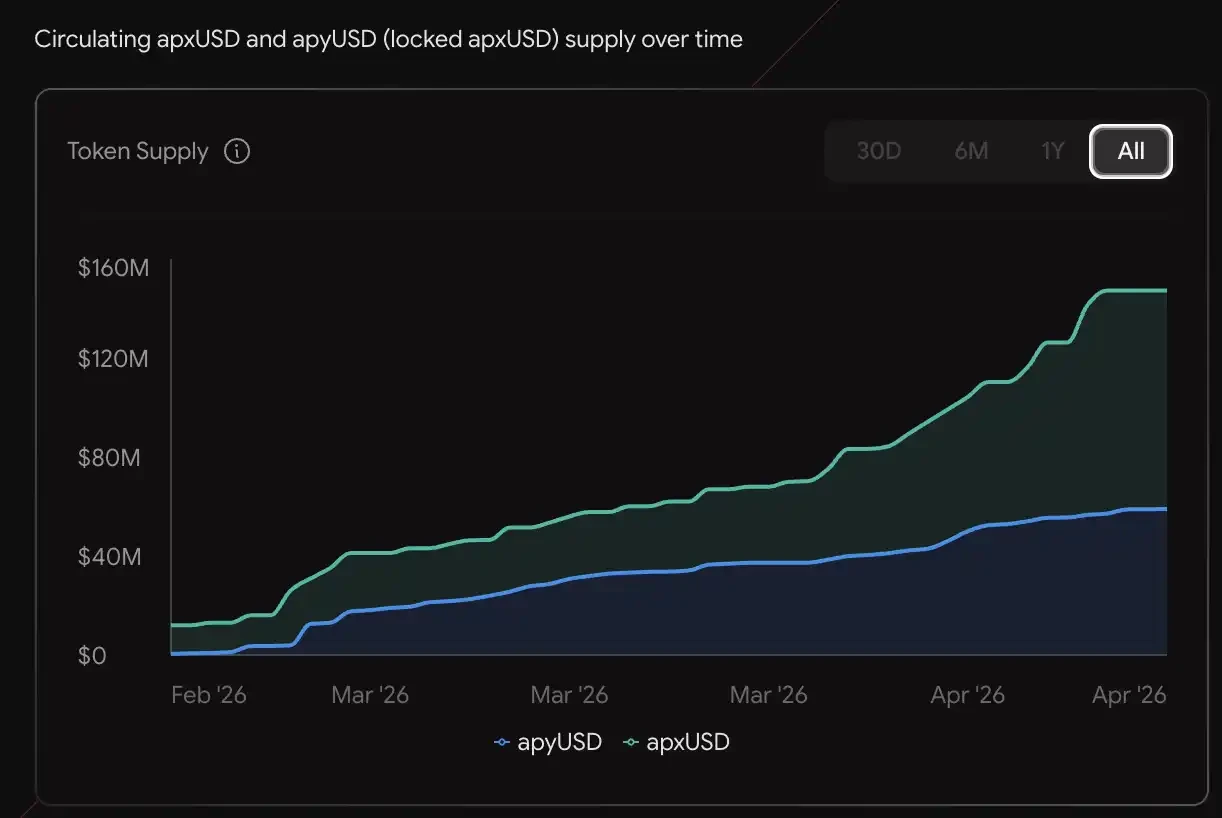

Apyx Protocol 採用雙幣模型:apxUSD 為基礎穩定幣,由 STRC、SATA 等優先股及美國國債超額抵押支持;apyUSD 為質押版本,承接底層股息與利息收益,當前年化約 12.78%。流通規模已達 1.3 億美元,並已在 Pendle 與 Morpho 上推出對應收益與槓桿產品。

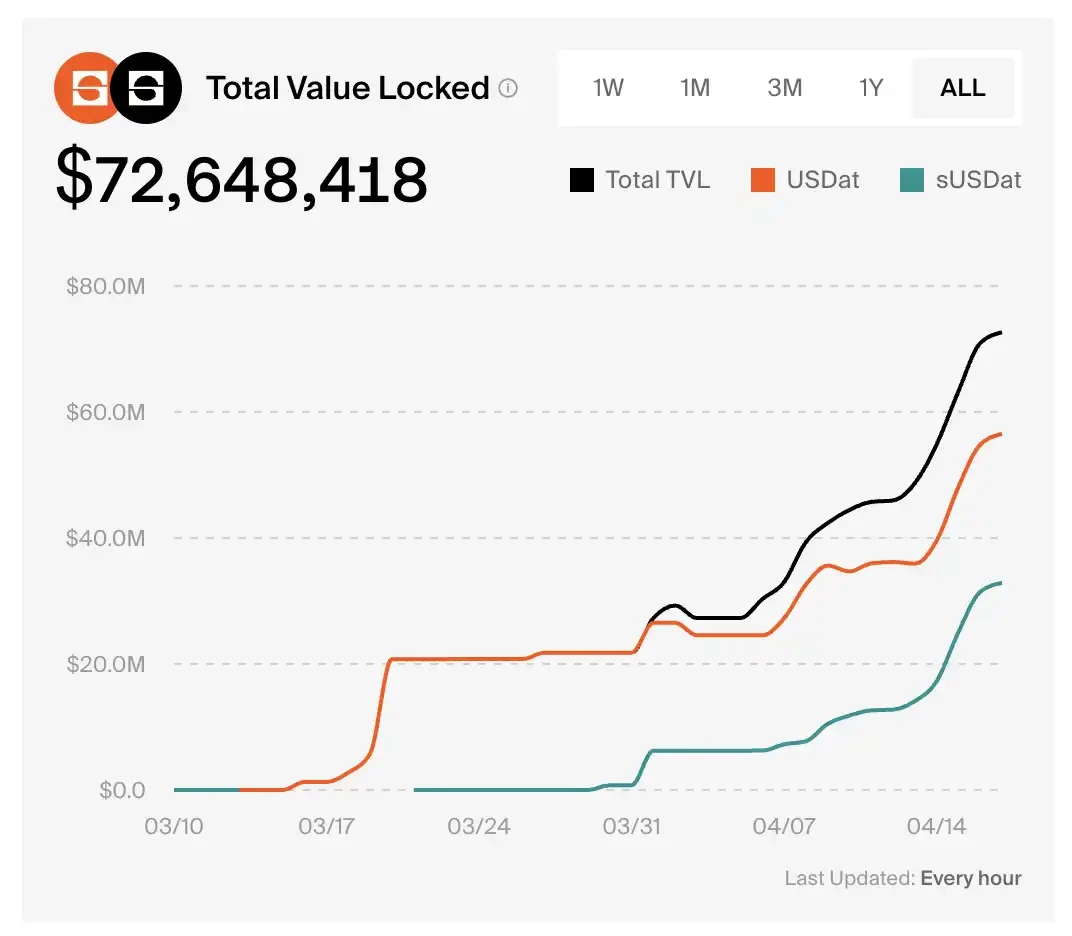

Saturn Credit 的 sUSDat 則為專門承接 STRC 收益的質押型生息穩定幣;該協議 TVL 在一個多月內從零飆升至 7260 萬美元。

根據 Pendle 行情資料,PT-sUSDat 當前年化收益率為 9.2%。

成也蕭何:當比特幣的邊際買盤,越來越依賴一家上市公司

Saylor 精心打造的這台金融機器運轉越順暢,一個根本性問題便越發尖銳:

Strategy 目前持有的 BTC 已逼近全網總量的 3.5%,且仍以每月數十億美元速度持續增持。

比特幣最初的價值主張是什麼?——一種去中心化、不依賴任何單一實體、無人可單方面操控的貨幣資產。

當一家上市公司的永續優先股,成為這個「去中心化、不依賴任何單一實體、無人可單方面操控」的貨幣資產最主要的邊際買盤來源時,比特幣是否正悄然背離其原始精神?