山寨幣暴漲,牛市是否回歸?

比特幣維穩的這幾天,山寨季出現了久違的劇烈波動。

流通市值不足兩千萬美元的代幣,有的在數天內翻了三倍、五倍,有的甚至接近十倍。沒有重大進展、沒有生態突破、也沒有新機構入場,價格卻被迅速推高。

這個現象有現成的解釋:山寨幣是高 Beta 資產,比特幣一漲,山寨跑得更快。統計上成立,但無法完全解釋——高 Beta 可說明漲幅更大,卻無法解釋個別代幣漲幅相差數十倍。這個倍數,源自另一個更關鍵的結構性現實。

山寨季指數當前為 34,BTC 主導率為 58.5%。兩個數字同時表明:市場距離真正的山寨季仍有相當距離。然而,在「尚未進入山寨季」的環境中,部分小市值代幣正以只有真正山寨季才會出現的幅度劇烈波動。

從 2024 年 12 月到 2026 年 4 月,不含比特幣與以太坊的山寨幣總市值,由峰值約 1.16 兆美元萎縮至約 7,000 億美元,蒸發近 40%。當市值跌至足夠低時,遊戲規則已然改變:價格不再由市場共識決定,而是由誰掌握足夠籌碼來主導。

這是超跌所製造的結構性漏洞,不是牛市啟動的信號。

山寨實在是跌太多了

區塊鏈領域有「51% 攻擊」的概念——控制超過一半算力,即可篡改記錄、雙花代幣、重寫歷史。其資本版本邏輯更簡單:無需技術、無需算力,只需資金。而這一輪山寨市場近 40% 的市值蒸發,同步壓低了控盤門檻達 40%。

截至 2026 年 4 月初,山寨幣總市值約 7,000 億美元,較 2024 年 12 月峰值(1.16 兆美元)下跌約 40%;若以 2025 年底為基準,跌幅更達約 44%。無論採用哪種時間口徑,方向一致:整體市場規模已近乎腰斬。

市值腰斬意味著什麼?一筆一千萬美元資金,在流通市值五億美元的市場中僅佔 2%;但在流通市值僅五千万美元的市場中,占比躍升至 20%。門檻降低十倍,資金量不變——超跌之後,控盤成本變得可精確計算;可計算,即代表可執行。

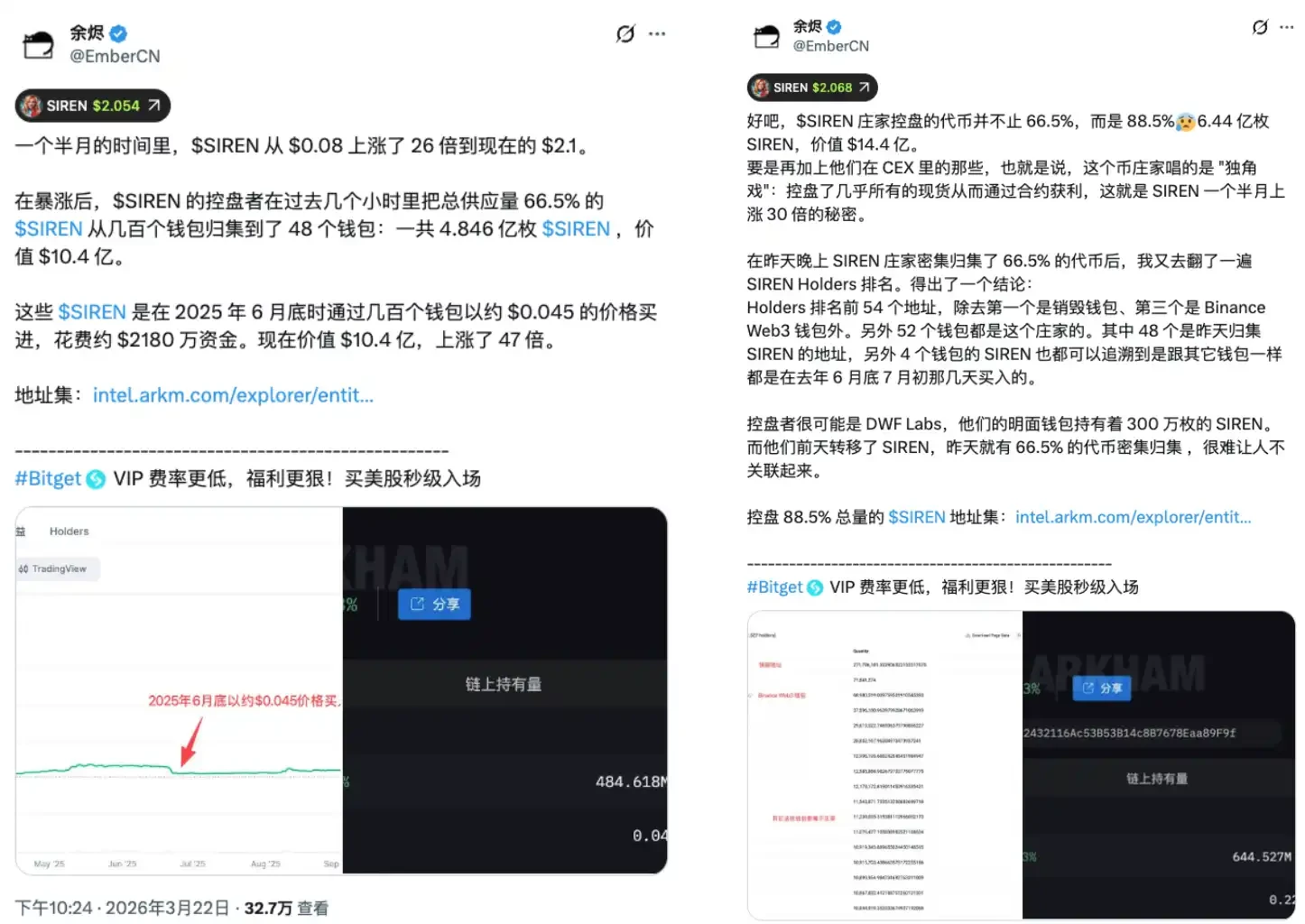

近期 SIREN 代幣的暴漲便提供了一個典型分析案例。該代幣於 3 月下旬快速拉升,引發高度關注。3 月 24 日,鏈上分析師 EmberCN 發出預警:單一實體可能掌控 SIREN 高達 88% 的流通供應,按當時市價折合約 18 億美元。消息擴散後,SIREN 價格當日由 2.56 美元暴跌至 0.79 美元,跌幅逾 70%。在急速出貨過程中,幾乎無人能在合理價格脫身——因那個「合理價格」根本非市場形成。

保守估算顯示,僅 48 個錢包已持有約 66.5% 的流通籌碼。即使採用此最低口徑,一個極度有限的地址集合,已具備結構性操控價格走向的能力。自價格形成的那一刻起,這場遊戲的對稱性就已徹底破裂。散戶以為自己參與的是自由市場交易,實際卻步入一個預先設定退出路徑的封閉容器。

SIREN 不是孤例,亦非黑天鵝,而是超跌山寨在結構上的常態。跌得越深,所需資金越少,越易被集中控盤。超跌不是折扣,而是脆弱;而本輪整體市值下跌 40%,意味這種脆弱性已在全市場範圍內系統性擴散。

空頭是燃料

若故事僅止於此,邏輯便是單向的:莊家鎖籌 → 拉昇 → 出貨 → 散戶接盤 → 暴跌收場。但超小市值山寨行情往往疊加另一層關鍵結構:空頭,成了點火的燃料。

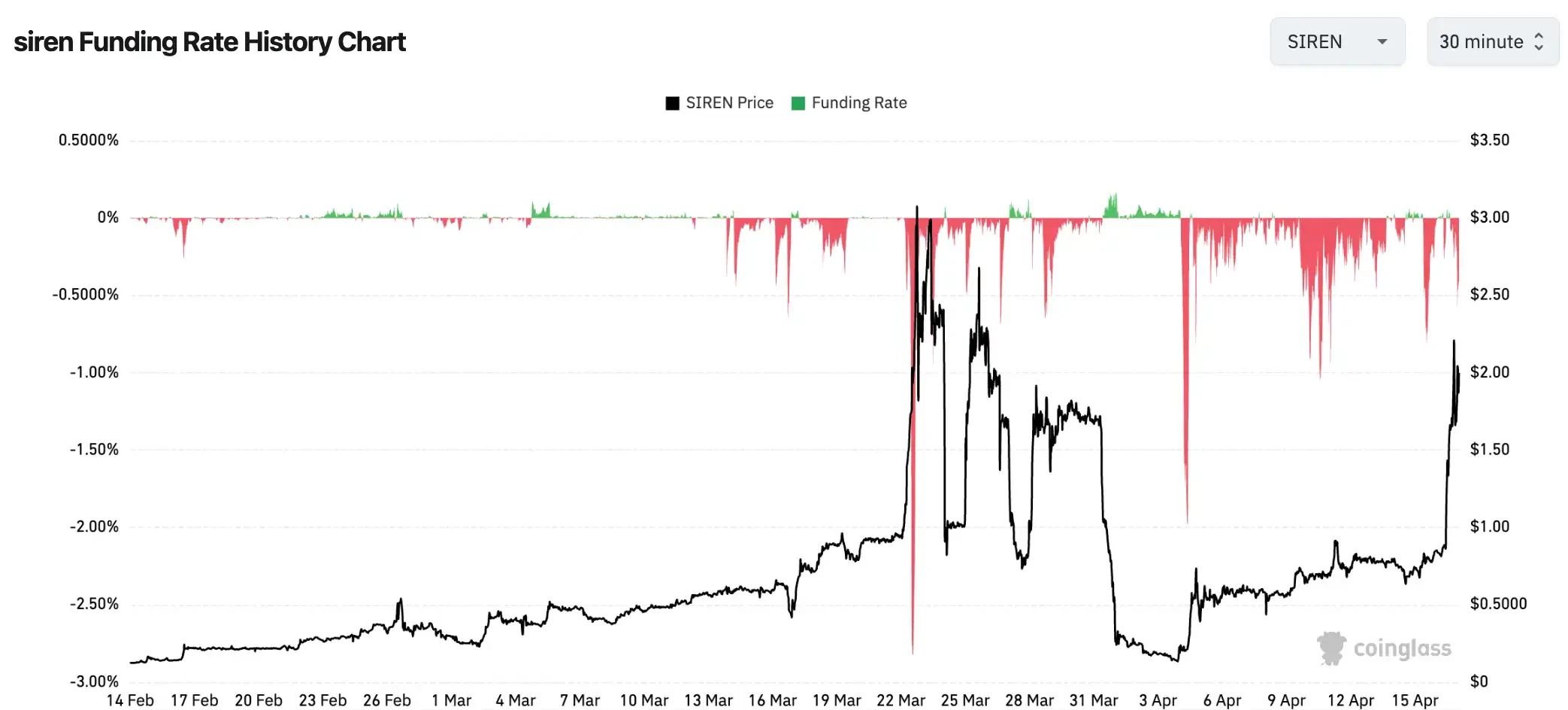

SIREN 在拉昇期間,資金費率曾觸及 -0.2989%/每 8 小時,年化約 -328%。換言之,做空者每持倉 8 小時,須向多頭支付約本金 0.3% 的資金費用;持倉一個月,光費用即吞噬本金逾 25%,尚不計價格上漲帶來的賬面虧損。

此類極端負資金費率在小市值山寨市場並不罕見。部分代幣在極端行情中費率一度低至 -0.4579%/每 8 小時,年化達 -501%。在此水位,做空者面對的已非方向判斷風險,而是被機器緩慢「磨死」的確定性——即便最終方向正確,也可能在等對的那天到來前,先被資金耗盡。

當你看到某代幣已漲 80%,決定做空等待回調,每一筆空單都在向對面多頭持續支付利息;與此同時,一旦價格繼續上行觸及強平線,系統將自動以市價買入平倉——這筆被迫買入,又進一步推高價格。

逼空傳導鏈如此運作:價格上漲 → 空頭賬面虧損 → 觸發強平 → 系統自動市價買入 → 推升價格 → 更多空單被觸發 → 新一輪買入……在流動性薄弱的小市值市場中,每一單都可引發更大幅度的價格移動,傳導效率遠高於大市值標的。

這裡存在一個常被忽視的非對稱性:看見代幣暴漲 90% 後選擇做空的人,通常認為自己做了「概率正確」的判斷——「漲這麼多總要回調」。但在高度集中持倉的市場中,這項判斷必須同時對抗三重壓力:每 8 小時流出本金 0.3% 的資金費用、強平觸發後的被動買入、以及由此引發的連鎖反應。這場博弈,從一開始就不對等。

極端負資金費率,正是這台機器的儀表盤讀數。空頭已累積完畢、彈藥上膛;此刻加速拉昇,對面只餘兩個選擇:爆倉出局,或追高進場。無論哪一種,都在為價格加油。這不是市場共識驅動的上漲,而是一場結構設計好的單邊消耗。

沒有新錢的鬧市

BSC 鏈單週 DEX 交易量同比增長 97%、山寨季指數 34/100、BTC 主導率 58.5%。三個數字可以同時成立,也同時矛盾。

鏈上熱度確實存在,但後兩項數據明確指出:市場仍處於「比特幣季」——不到一半主流山寨幣跑贏 BTC,資金高度集中於比特幣,遠未向外擴散。然而三者亦共同指向同一現實:這是存量資金在加速流轉,而非新資金進場。熱鬧是真實的,但熱鬧不等於擴張。

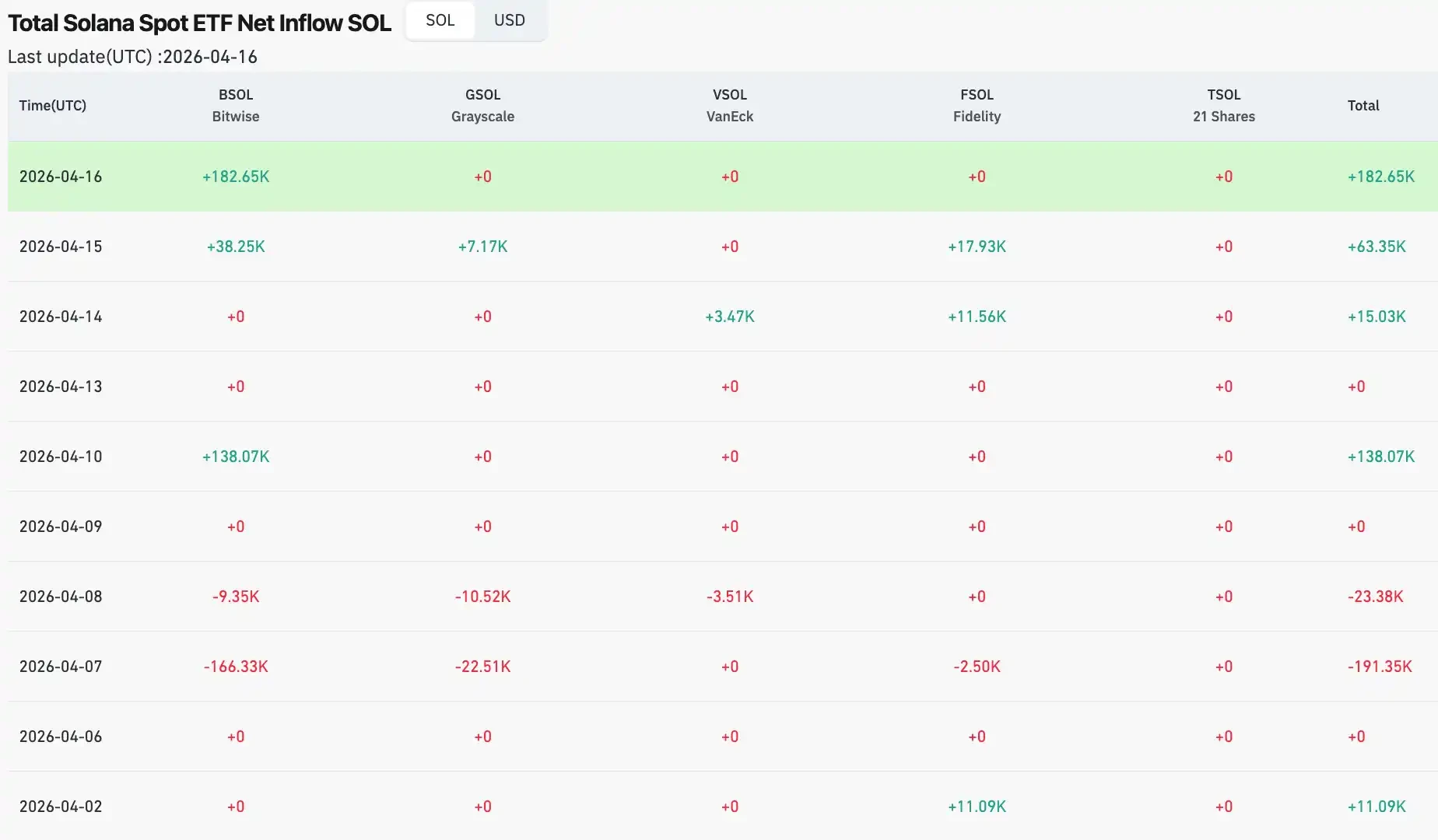

機構資金動向佐證此判斷:4 月初,Solana ETF 單日淨流入歸零;此前 3 月 30 日已錄得 620 萬美元淨流出;XRP ETF 於 4 月初持續淨流出,4 月 2 日僅有約 6.46 萬美元微量流入;以太坊 ETF 雖於 4 月 6 日出現 1.2 億美元單日淨流入,但前一日已先行流出 7,100 萬美元。整體而言,機構在山寨方向上的格局是觀望,而非輪動。

對比 2021 年那場真正的山寨季,差距是結構性的。彼時從年初至 5 月,BTC 主導率由逾 70% 跌穿 40%,最低觸及約 39%;資金在 BTC 與山寨間輪動清晰可見,山寨季指數一度突破 90。那是宏觀流動性泛濫推動的全面擴張:DeFi 夏季餘溫未散、散戶 FOMO 大規模入場、穩定幣發行量快速膨脹、增量資金持續湧入生態。今日的 34 分與 58.5%,則是另一幅光景:引擎剛預熱,離全速運轉尚遠。

本輪周期還有一個獨有變量:透過 ETF 進場的機構資金,遵循的是內部資產配置邏輯,而非加密市場情緒邏輯。機構操作的是「將比特幣配置調整至 X%」,而非「山寨季快到了,加碼山寨」。這批資金在結構上不會自發輪動至山寨市場,除非明確下達指令。這是 2021 年與 2026 年最根本的結構差異——2021 年大量資金屬「哪裡熱往哪走」的散戶型流動,而今日機構資金是錨定式的,路徑固定,不隨市場情緒飄移。

鏈上交易量 +97% 的熱鬧是真實的,但沒有新錢的市場本質是零和博弈。每一位贏家的收益,皆對應另一位參與者的虧損;整個池子總量並未擴大。存量博弈未必崩盤,但它決定了遊戲結構:熱鬧只屬於已在場、已有籌碼者;後來者,往往是以自身資金完成他人出貨的「最後一公里」。

結語

回到開頭那組數據:比特幣四日上漲約 0.85%,數隻小市值代幣同期翻倍數倍。現在你已擁有理解框架:比特幣的上漲是一回事——宏觀環境喘息、機構測試水位、市場等待明確信號;山寨的暴拉是另一回事——超跌後低市值創造結構性漏洞、少量資本在薄流動性容器中撬動價格、極端負資金費率將空頭轉化為多頭燃料。兩者同步發生,不代表它們講述同一個故事。

山寨季指數 34,BTC 主導率 58.5%。依 2021 年歷史標準,這台機器連預熱程序都尚未走完。BTC 主導率需從 58% 向當年的 39% 下滑;機構資金需從「比特幣配置」升級為「加密資產組合配置」;增量資金需持續流入,而非高點套現離場——上述任何一項,都不是一個漲停板所能解決。

這台機器裡有兩種人:一種人清楚它為誰運轉;另一種人,正是它運轉所需的燃料。

BTC 的上漲是信號,山寨的暴拉是回聲。分清這兩件事,才能在這個市場中,做出一個不被機器預先設計好的選擇。