股市創新高 債市油價唱反調

原文標題:債券市場不買單這波反彈,我也不買單。

原文作者:KURT S. ALTRICHTER, CRPS

原文編譯:Peggy,BlockBeats

編者按:當股市迅速收復戰時跌幅、逼近歷史高點時,一種「風險已然出清」的敘事正重新主導市場情緒。但本文提醒我們:若僅聚焦股權市場,極易誤判當前真實宏觀環境。

債券與原油發出的信號明顯背離——利率上行、油價高企,指向通脹仍具黏性、美聯儲政策空間受限,以及地緣衝突尚未實質緩解。相較之下,股市卻同步定價「低通脹、降息重啟、成本可控、衝突緩和」——這是一組高度理想化的前提假設。

作者指出,本輪反彈更多由動量驅動,而非基本面支撐。在「害怕踏空(FOMO)」交易行為推動下,價格可短期偏離現實,但終將回歸宏觀變量所決定的合理區間。

當不同資產類別出現顯著分歧,真正的風險不在於誰對誰錯,而在於分歧如何被修復。當前核心問題並非市場是否樂觀,而是這種樂觀,是否已明顯走在數據之前。

以下為原文精要重寫:

「規則二:單一方向上的過度波動,往往引發相反方向上的過度反轉。」——鮑勃·法雷爾(Bob Farrell)

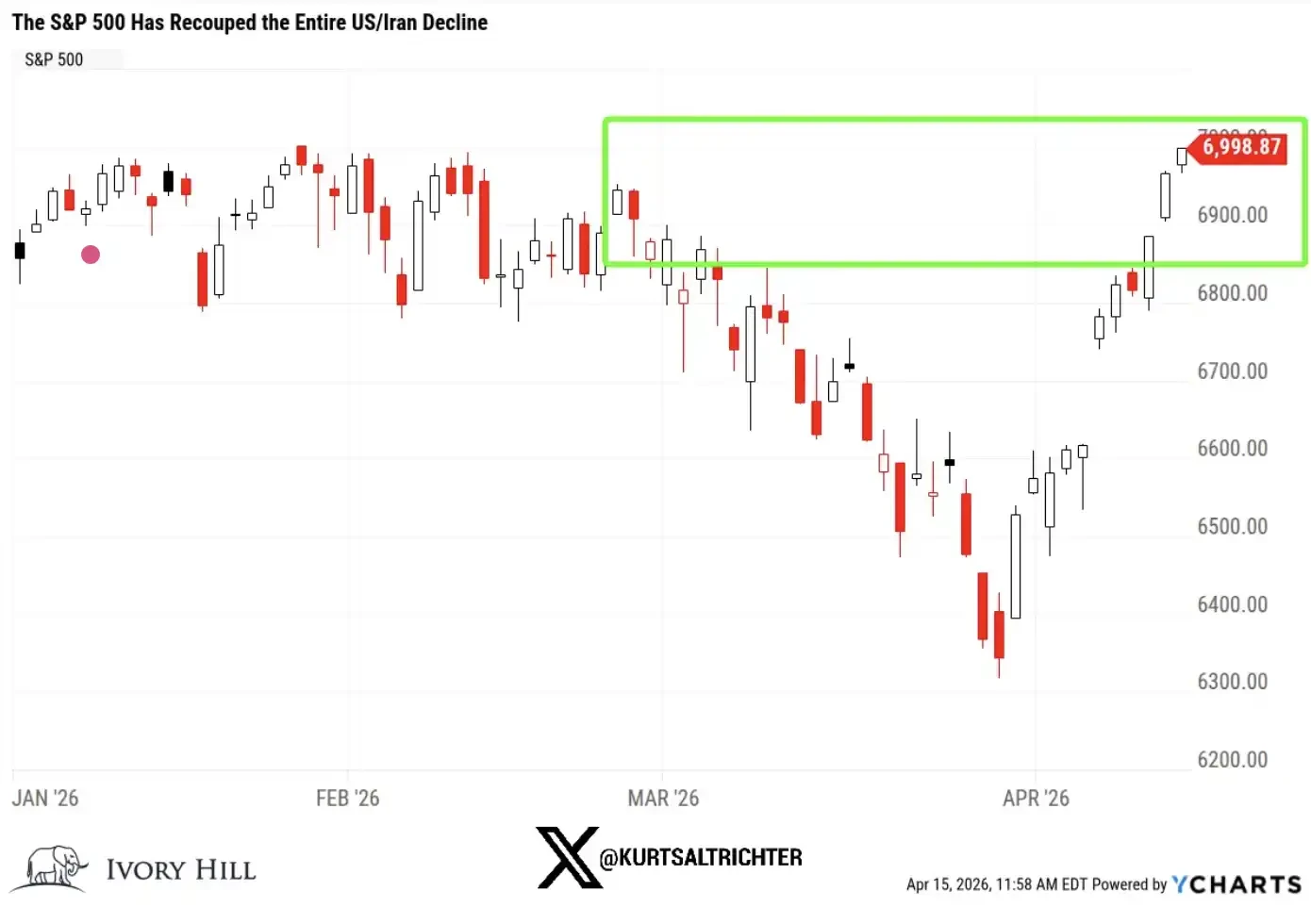

股市快速反彈,但其他市場未予確認

標普500指數已完全收復美伊衝突期間全部跌幅。截至昨日,該指數較2月27日(美軍首次對伊朗發動打擊前一日)上漲1%,距離歷史新高僅差不到1%。

短短10個交易日,市場完成一次完整「下跌—反彈」循環。

直白而言:若只看股票市場,一切看似「恢復健康」——戰爭爆發→市場下跌→迅速反彈→重回常態。但拉開視野,這並非正在發生的真實圖景。

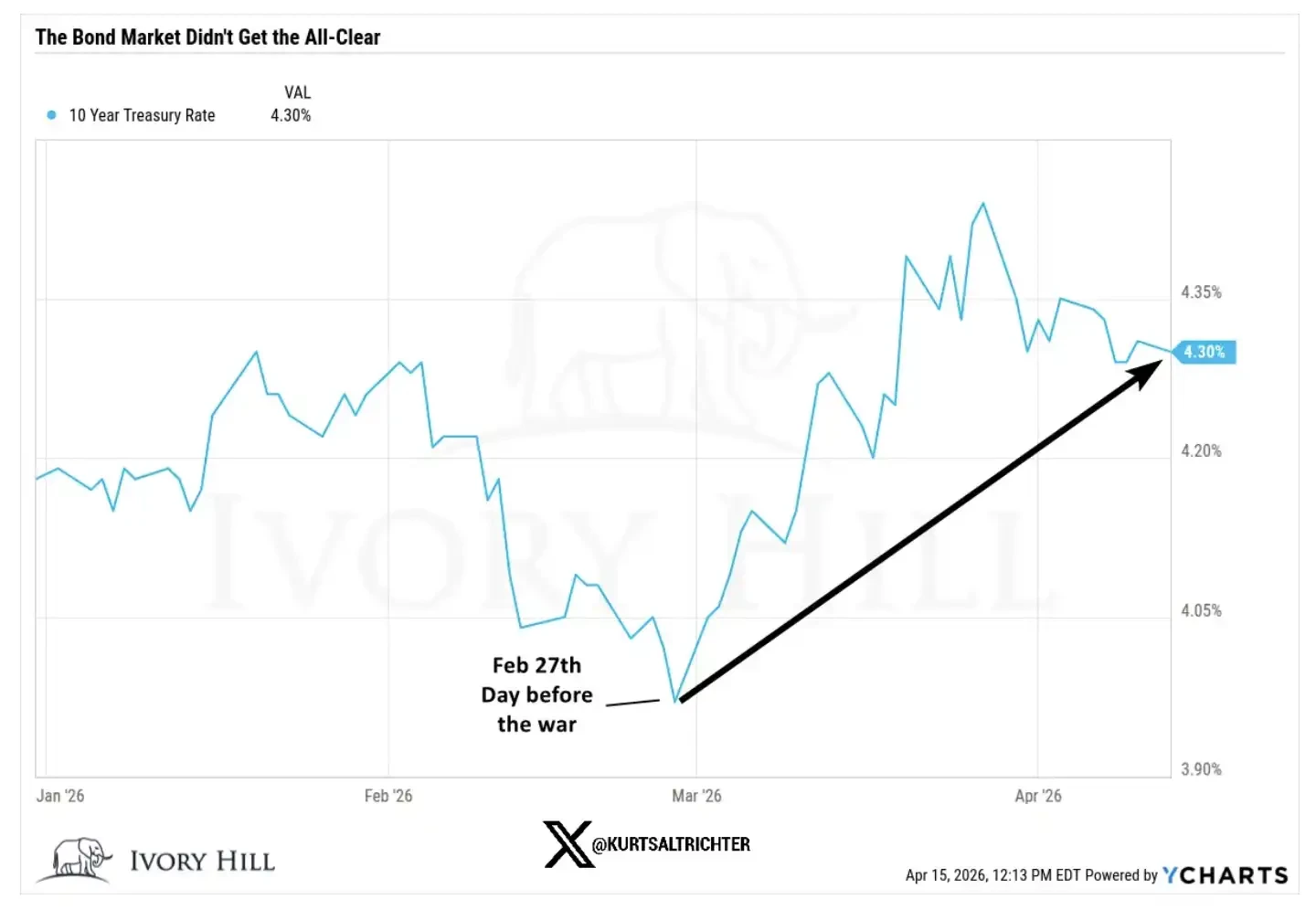

債券市場未確認此輪上漲。

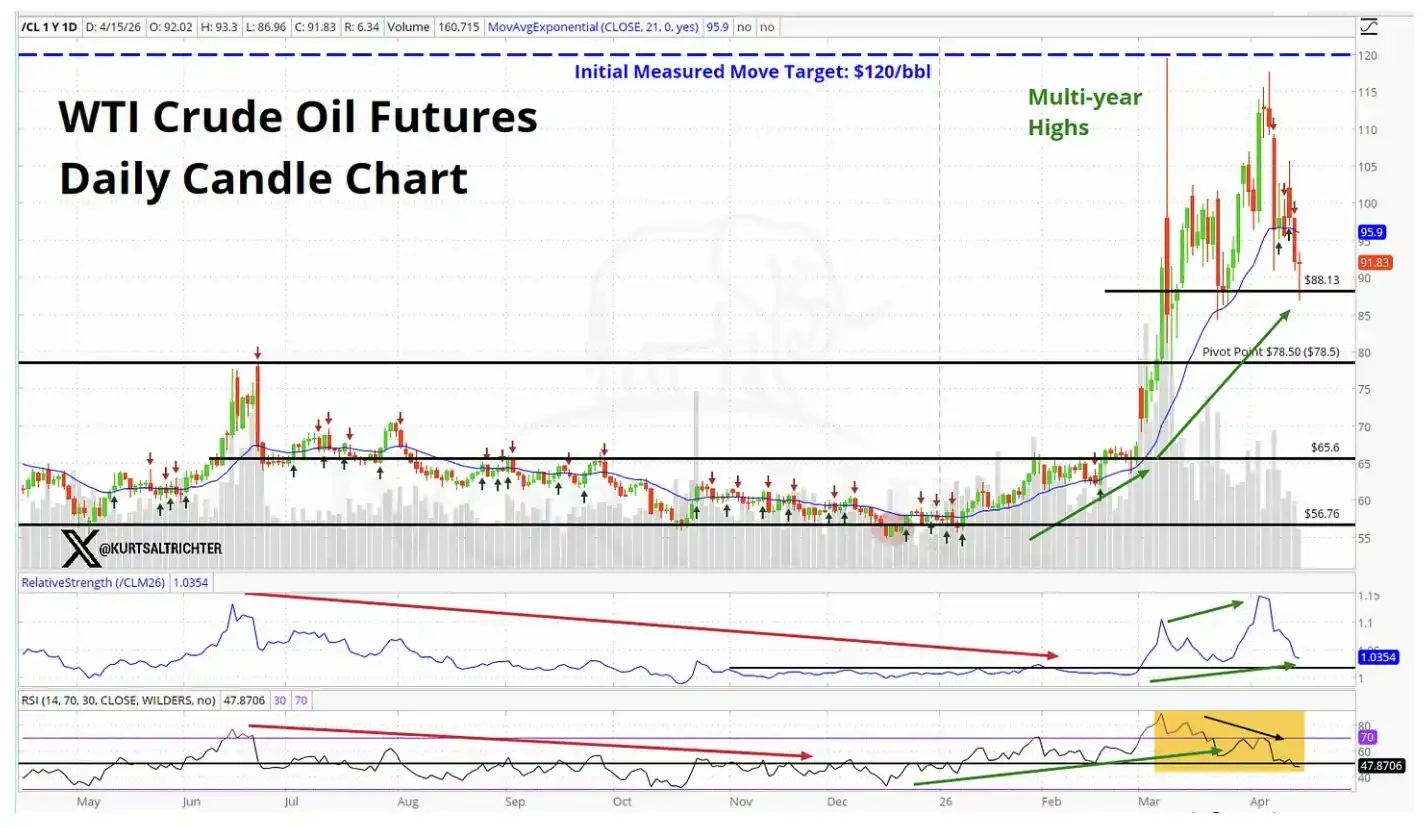

原油市場亦未確認此輪上漲。

當全球最具代表性的兩大市場——美債與原油——講述一個與股市截然不同的故事時,這一信號絕不可忽視。

股市究竟在定價什麼?

要使標普500穩居戰前水準之上,市場必須同時相信以下四點:

- 當前油價尚不足以對消費產生實質抑制;

- 美聯儲將忽略偏熱的通脹數據,堅持啟動降息;

- 更高昂的原材料與運輸成本不會侵蝕企業利潤率;

- 中東衝突將於半年內趨向穩定解決,不再構成系統性風險。

上述情境未必不可能實現,但這是一組極其激進的前提。而目前債券與原油市場所釋放的訊號,恰恰不支持這些假設。

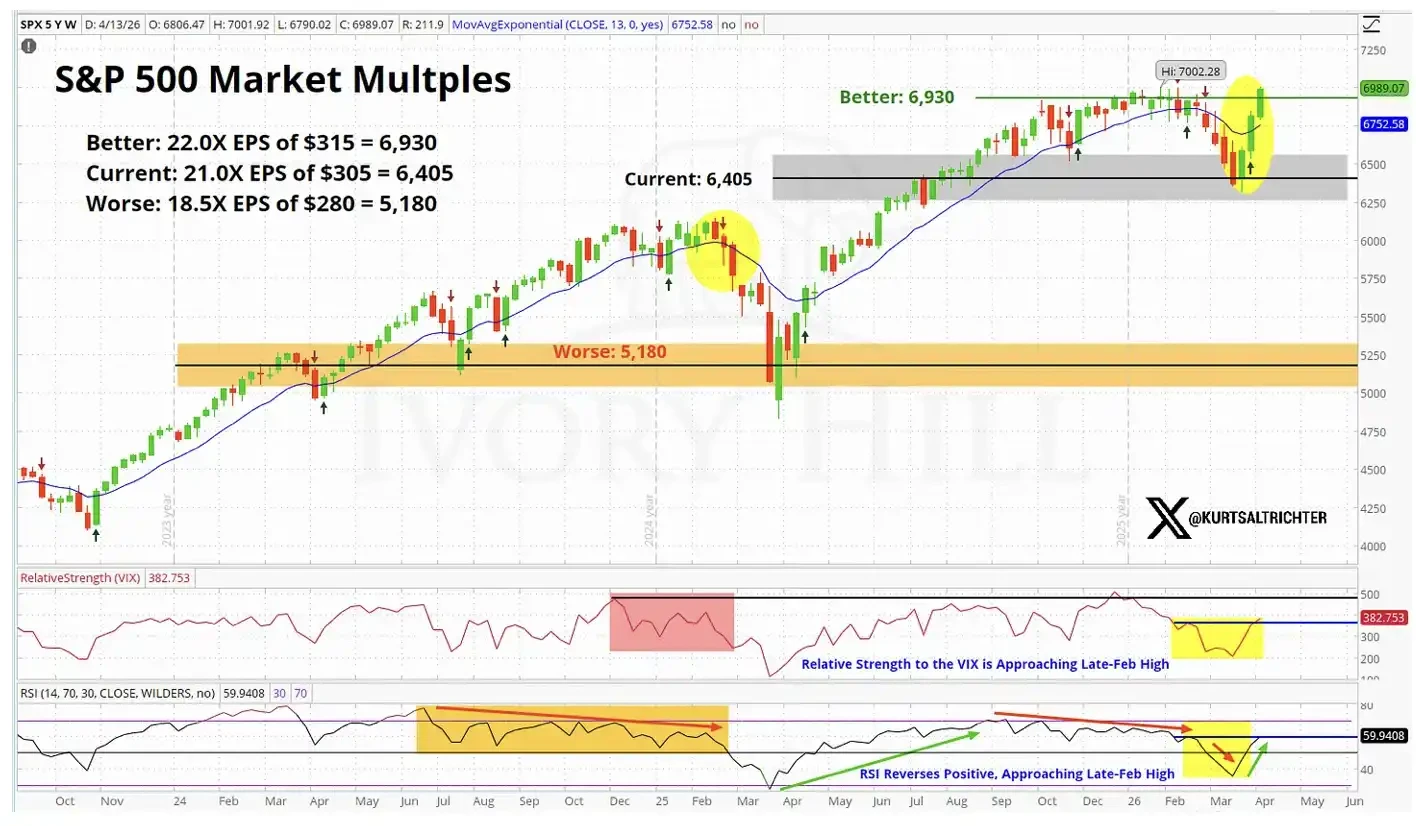

從基本面角度看,股市估值已接近「完美預期」狀態。

關鍵數據揭示宏觀現實

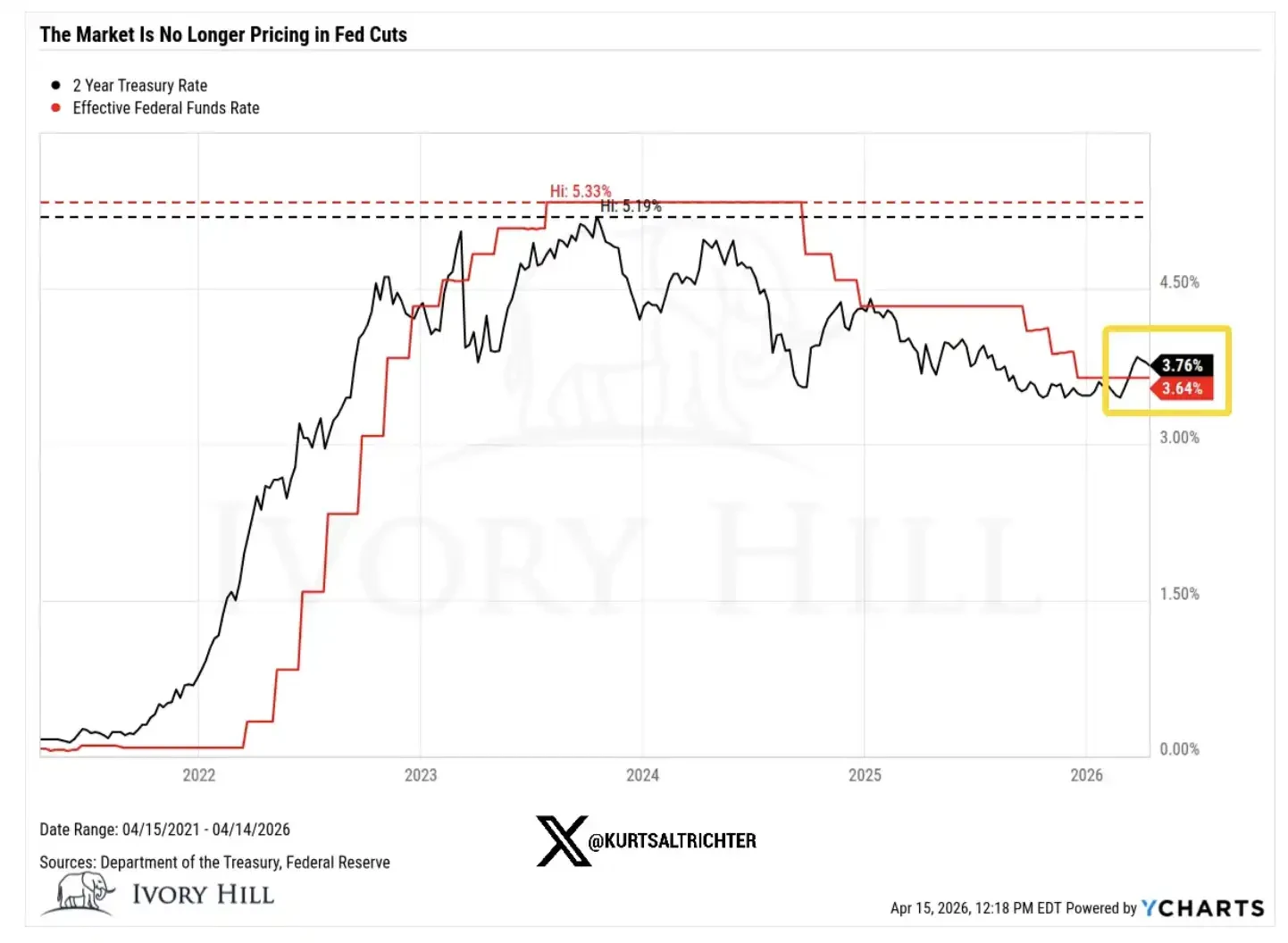

2月27日(戰爭爆發前一日)各項指標收盤水準如下:

- 10年期美債收益率:3.95%;昨日收於4.25%,上升30個基點;

- WTI原油:67.02美元;目前價格較當時高出約37%;

- 2年期美債收益率:3.38%;昨日收於3.75%,上升近40個基點。

逐一解析其含義:

10年期收益率上行30基點,並非反映經濟前景更樂觀——當前消費者信心持續疲弱,此輪上行實質是債市在「靜默定價」通脹壓力。明確訊號是:高油價正向整體物價體系傳導,美聯儲未來操作空間,遠不如股市所假設的那般寬鬆。

油價6週內暴漲37%,絕非「持久停火協議將至」的合理表現。若交易員真對穩定停火抱持強烈信心,油價早應回落至70美元區間並進一步下行。現實卻是:油價堅守高位,顯示原油市場並未如股市一般,定價「衝突即將化解」的共識預期。

2年期美債收益率較戰前高40基點,直接挑戰「美聯儲即將降息」敘事。作為利率預期最敏感指標,2年期收益率對美聯儲政策路徑的反應,比任何資產都更直接。當前走勢明確傳遞:美聯儲實際操作空間,遠小於市場預期——這將動搖支撐本輪股市上漲的幾乎全部估值邏輯。

動量驅動 vs. 基本面驅動:誰更可信?

股市或許正確——若真達成實質性停火協議,美債收益率可能快速回落;若供給端問題獲得可信解決,油價亦可能大幅下調。歷史上,股市領先、其他市場隨後跟進的情況確實存在。

但另一種可能性,當前被嚴重低估:

本輪反彈,很大程度由動量推動,而非基本面改善。交易員不願在上漲趨勢中做空,此類行為本身便持續推升價格。這類買盤雖可延長行情,卻無法改變底層邏輯。

而底層現實是:油價仍在高位、利率持續上行、美聯儲降息空間亦比多頭所需更為有限。

由基本面驅動的上漲,通常更具持續性;由動量驅動的上漲,則更脆弱、更短暫。尤其當指數處於歷史高位附近時,這一差異至關重要。如上方估值圖所示,當前股市已在定價一種「完美情境」。

我的實際判斷與操作思路

過去10天局勢確有改善,我並不否認。我也非無端唱空者。

但股市定價與債市、油市所反映的現實之間,差距依然顯著,且未見縮小跡象——我正密切觀察此一背離。

當前股市位於區間最樂觀一端;債券與原油則更接近中性位置,反映的是「通脹猶存、美聯儲政策空間有限、衝突尚未真正落幕」的世界。

此一分歧終將被修復,路徑僅有兩種:

- 其一:達成實質性停火協議,油價回落至70美元附近,美聯儲獲明確降息空間,最終驗證股市正確;

- 其二:上述皆未發生,股市將向下修正,向債市與油市當前定價水平靠攏。

目前跡象顯示:債市與油市並無向股市靠攏之意,反倒是股市更可能需下行以實現「對齊」。

下一次美國CPI數據將於5月12日公布。若我的判斷成立,CPI高於3.5%,則2026年降息敘事基本宣告終結。

在此位置繼續加倉,等同押注四大條件同時成立:衝突順利收場、無「川普突發言論」干擾、通脹維持可控、美聯儲依計劃降息、企業盈利穩住。任一環節明顯偏離,市場調整過程都可能迅速而劇烈。

相比之下,我寧願保持耐心,而非追逐一場已被兩大關鍵資產類別「悄然否定」的上漲。若長期信號明確指向買入,我們自會依策略逐步加碼。

也請記住——唯一確定之事,是萬物終將變化。

原文連結