市場宣告勝利:美股無懼霍爾木茲危機

原文作者:龍玥

原文來源:華爾街見聞

中東衝突爆發已逾一個月,美股卻強勢反彈、收復失地。

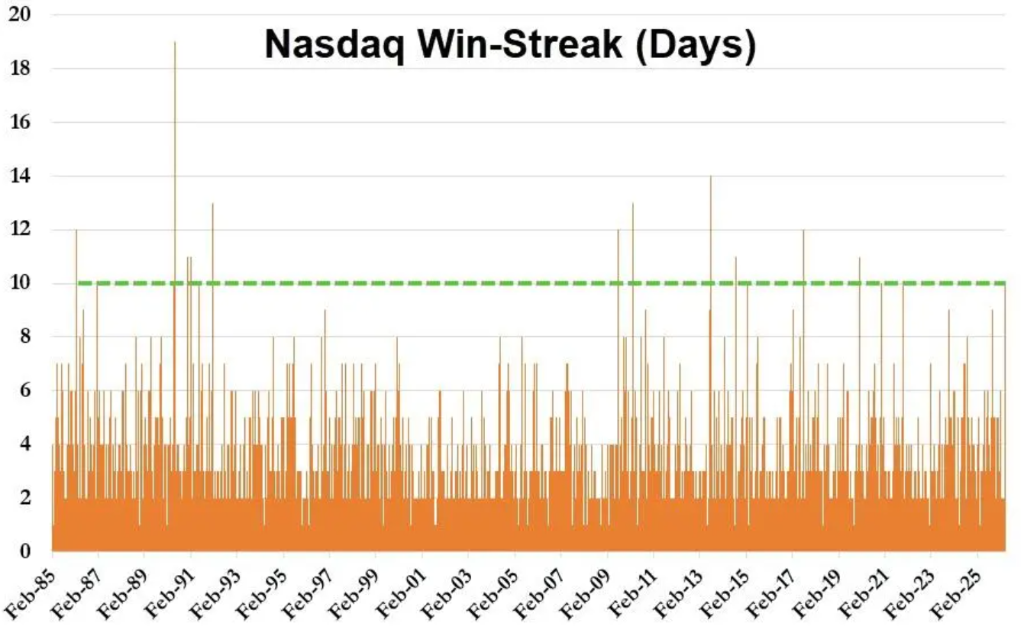

近期,華爾街正展現出「選擇性屏蔽噪音」的特徵。標普500指數自3月27日以來累計上漲近10%,納斯達克100同期漲幅約12%,更連續10個交易日收漲——創下該指數自2021年以來最長連漲紀錄。

更關鍵的是,標普500已在本週一交易中完全抹平自伊朗相關衝突升級以來的所有跌幅。

「市場已宣告勝利」?

高盛交易台Delta One部門負責人Rich Privorotky指出:「市場似乎已自行宣佈贏得與伊朗的『戰爭』,儘管衝突本身尚未真正結束。」

雖有觀點認為伊朗仍在等待時機,但Privorotky對其當前反應方式頗感意外:「胡塞武裝在紅海未採取任何升級行動,無人機襲擊亦未增加,停火協議亦未遭破壞。」他坦言,此刻宣稱勝利或為時過早;但股市顯然已將局勢視為趨於穩定。

高盛策略師Chris Hussey則明確表示:「伊朗相關衝突爆發至今已逾一個月,令人難以置信的是,標普500指數今年迄今仍上漲1.6%——這在上周仍是不可想像的。儘管通往最終和平之路起伏不斷,但股票本質上具備前瞻性,且如我們先前所強調:市場無法承受長期等待一個『已知終將解決』問題的後果——此一動態,正是解釋當前市場行為與重拾優異表現的核心邏輯。」

市場關注焦點正在轉移。BCA Research首席美國投資策略師Doug Peta指出:「股市乃至整體金融市場,似乎已不再高度關注霍爾木茲海峽局勢。」

隔夜市場中,人工智慧領域「領頭羊」企業持續領漲。Magnificent Seven(Mag 7)單日再漲3%,過去10個交易日累計上漲15%(其中9日收漲)。

半導體板塊成為此輪反彈核心引擎。彭博數據顯示,芯片板塊盈利預期於三個交易日內躍升約10%,對標普500整體每股盈餘(EPS)預測貢獻顯著。高盛數據指出,英偉達與美光兩家公司,預計將貢獻本季標普500 EPS增長逾50%。

而此輪反彈,不僅限於股市。

美國國債收益率隨油價回落同步走低,全線下降約3至4個基點;比特幣突破76,000美元,創衝突爆發以來新高;黃金交投於4,800美元上方,為3月18日以來最高水準;美元則持續走弱,幾乎吐盡戰爭爆發以來全部漲幅。

市場流動性亦加速恢復正常。高盛數據顯示,標普500成分股盤口流動性(Top of Book)已從地緣政治不確定性高峰時期的約350萬美元,回升至1,316萬美元,較20日均值提升141%;ETF成交量佔總市場成交量比重,亦由峰值時約50%回落至29%。

另有一項有趣現象:川普熟悉的政策劇本,似正悄然重演……

資金「單向追漲」,空方被迫回補

對於此波美股強勁反彈,一位資深股票交易員直言:「資金流向呈單向性……CTA基金、客戶端,所有人此前均大幅低配風險資產,如今正集體追漲。」

這類「恐慌式買入」背後,實為多重力量疊加所致:

機構投資者主導反彈。 Nationwide首席市場策略師Mark Hackett指出,經歷前期大規模拋售後,機構注意力已重新聚焦基本面,而當前基本數據具支撐性。

CTA基金大舉進場,長線基金與避險基金同步減持。 據高盛交易台數據,長線基金(LO)小幅淨賣出,避險基金(HF)淨賣出規模達3%,主要減持資訊科技、工業及通訊服務板塊——實質上正承接CTA基金的買盤。

空頭回補加速推升行情。 高盛滾動做空籃子出現三波大幅拉升;非營利科技股集體上漲;被做空程度最高的個股更遭遇明顯逼空行情。

高盛交易台將「七巨頭」(Mag 7)持續走強歸因於四點:地緣政治背景改善帶動指數對沖部位回補(Mag 7佔標普500權重約33%)、第一季度以來資金調度交易趨於平息、市場提前布局財報季強勁預期,以及持續進行的股票回購計畫提供支撐。

財報季接棒登場,基本面重新定價

市場敘事切換,具備扎實數據支撐。

本週,摩根大通、花旗集團、富國銀行、貝萊德等大型金融機構陸續公布第一季財報。高盛策略師Chris Hussey指出,銀行業向來被視為美國經濟健康狀況的晴雨表,「今晨財報顯示:儘管市場對通膨、AI發展、私人信貸及消費支出存有擔憂,家庭與企業整體財務狀況依然穩健。」

通膨數據亦提供支撐。3月生產者物價指數(PPI)環比上漲0.5%,低於市場預期。但RBC Capital Markets利率策略師Blake Gwinn提醒:「市場愈來愈傾向透過個人消費支出(PCE)傳導視角解讀PPI,並普遍將疲軟數據視為滯後指標,認為通膨壓力仍在路上。」

股市「向前看」,油市仍在等待

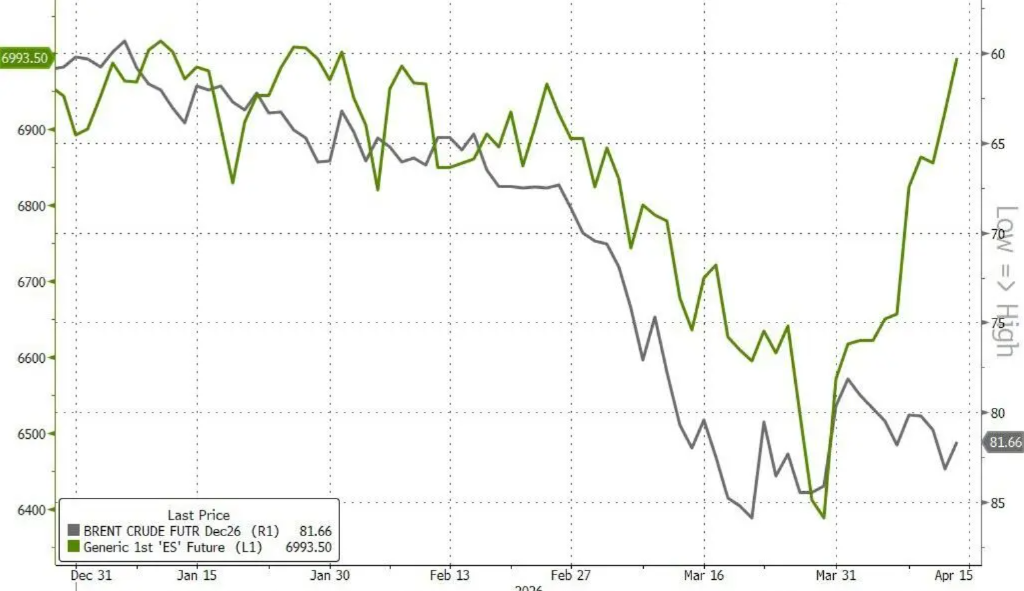

值得注意的是,股市與油市正呈現明顯背離。

WTI原油期貨當日跌破91美元關口;Polymarket數據顯示,WTI月底跌破90美元機率正快速攀升。油價下跌直接觸發因素包括:伊朗據報正考慮暫停部分石油出口以推動談判,以及美伊雙方正討論第二輪和平談判。

然而,原油遠期曲線(以12月布倫特期貨為代表)顯示:市場預期供應中斷的全面解決尚需更長時間——此與股市「任務完成」的樂觀情緒形成鮮明對比。

高盛Chris Hussey再次強調:「股票是具前瞻性的工具,市場無法承受等待一個他們知道終將解決的問題的後果——此一動態,正是解釋當前市場行為與重拾優異表現的根本原因。」

反彈之後,風險猶存

儘管市場情緒明顯回暖,多位策略師對後市仍持審慎態度。

RBC Capital Markets的Lori Calvasina警告:戰爭不確定性及其連鎖效應,仍使「成長型恐慌式修正」風險高懸。她在週日客戶報告中寫道:「倘若圍繞戰爭的基本面敘事或其影響發生變化,從估值角度觀察,股市仍有再度下跌空間,甚至可能跌得比先前更深。」

Nationwide的Hackett則對標普500能否突破歷史新高持保留看法:「在和談取得實質性進展之前,我懷疑市場難以真正站穩歷史高點。但一旦那一天到來,保守倉位、強勁基本面與已重置的市場預期,將共同釋放一股蓄勢已久的彈簧力量。」

債券投資者亦對通膨好轉訊號保持懷疑。花旗全球市場利率策略師Raghav Datla表示:「未來報告中,很難再看到更低的通膨數字;且目前無人能精準預測下一組數據將落在何處。」

資深策略師Ed Yardeni則相對樂觀。他在週日投資者報告中指出:如同烏俄衝突,金融市場正學習與伊朗衝突共存,並堅守其判斷——標普500已于3月30日觸底。