Robinhood財富管理轉型之路

原文作者: @BlazingKevin_ ,Blockbooster 研究員

Robinhood 於 2025 年迎來業務模式的重大轉折點。透過全面拓展財富管理業務——包括推出具顛覆性費率的 IRA 退休帳戶、高收益現金產品,以及整合式的 Robinhood Banking 服務——Robinhood 成功將原本以高頻期權與加密貨幣交易為主的年輕用戶群,引導至長期儲蓄與資產配置的軌道。

2025 年,Robinhood 的財務表現全面驗證此戰略成效:全年淨營收達創紀錄的 45 億美元,年增 52%;全年淨利潤達 19 億美元,年增 35%;第四季末退休帳戶託管資產(AUC)達 265 億美元,年增 102%;平台總資產達 3,240 億美元,年增 68%;全年淨存款達 680 億美元。

本文將聚焦數據實證,深入剖析 Robinhood 2025 年財富管理業務的成長路徑,並從五大核心維度——獲客與資產轉移機制、盈利模式演進、生態閉環、信任感建構,以及營運成本結構——系統性解析其差異化競爭優勢。

1. 超高效獲客:補貼驅動 + 技術降維,打破資產轉移壁壘

傳統財富管理高度依賴理財顧問進行高成本客戶開發與關係維護;Robinhood 則採用純數位化、高補貼、低摩擦的「互聯網式獲客」策略,實現資產管理規模(AUM)的快速擴張。

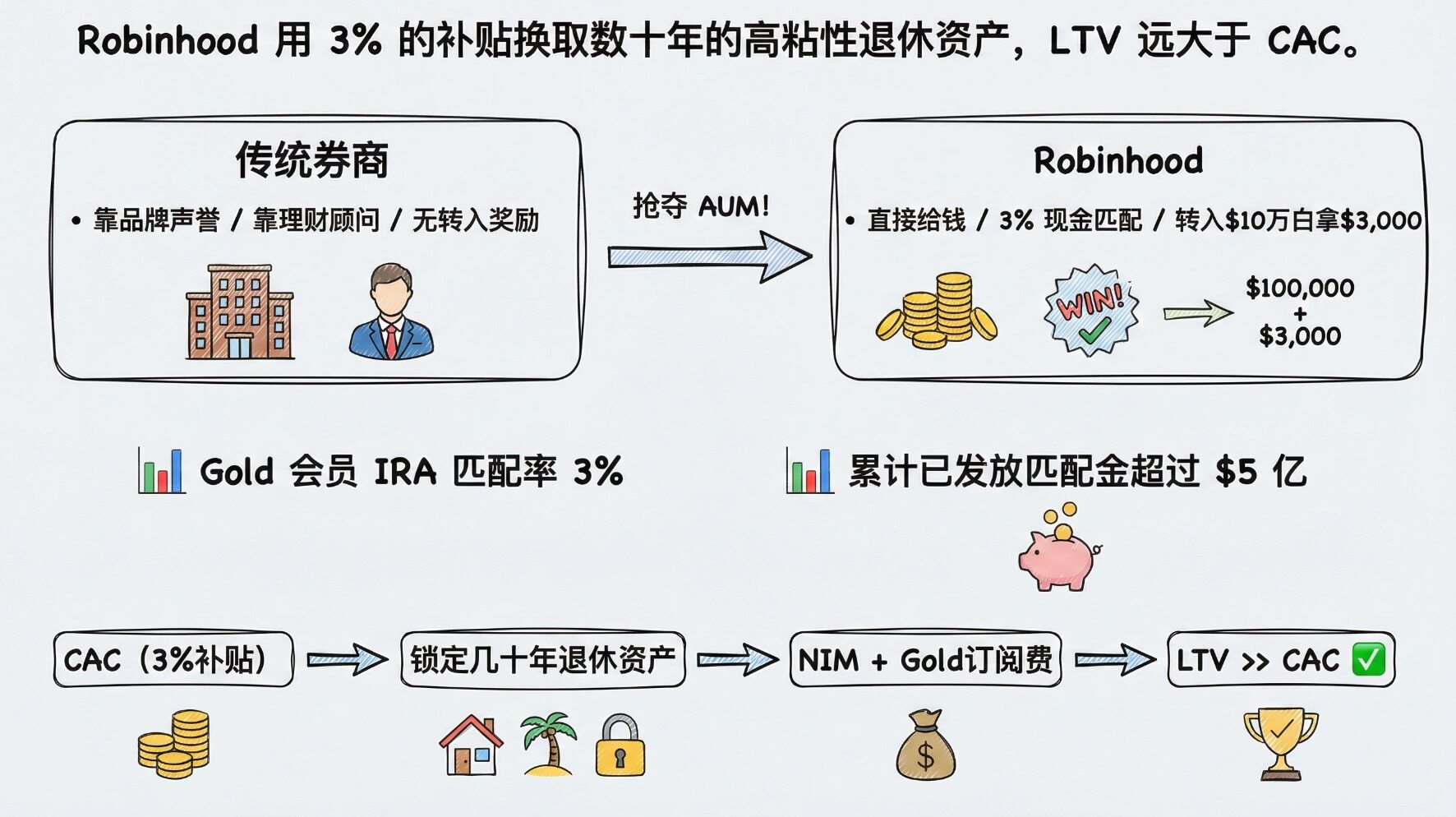

1.1 現金匹配補貼:精算過的「以錢買 AUM」策略

相較於富達(Fidelity)、嘉信(Charles Schwab)等業者仰賴品牌與顧問服務吸引客戶,Robinhood 採取更直接、更具侵略性的現金匹配政策,大幅降低用戶遷移心理門檻。

Robinhood Gold 會員可享最高 3% 的 IRA 存款匹配(非會員為 1%)。以 2025 年 IRS 規定 50 歲以下者每年 7,000 美元繳款上限計算,會員每年最多可獲 210 美元免費資金。更關鍵的是,針對從其他券商轉入(Rollover)的 401(k) 或既有 IRA 資產,Robinhood 同樣提供最高 3% 匹配獎勵——一名將 10 萬美元 401(k) 全額轉入 Robinhood IRA 的用戶,可即時領取 3,000 美元現金獎勵。

這筆支出是否划算?從獲客成本(CAC)與客戶終身價值(LTV)角度分析:截至 2025 年底,用戶累計獲得匹配資金逾 5 億美元,Robinhood 將其視為獲客投資。由於退休帳戶具極高黏性(平均持有數十年),該筆資產不僅持續貢獻淨利息收入(NIM)與潛在投顧費,更能鎖定用戶升級為 Gold 會員(年費 50 美元)。相較傳統券商動輒數百美元且流失率高的 CAC,Robinhood 以 3% 补貼換取數十年高黏性資產,LTV 遠超 CAC。

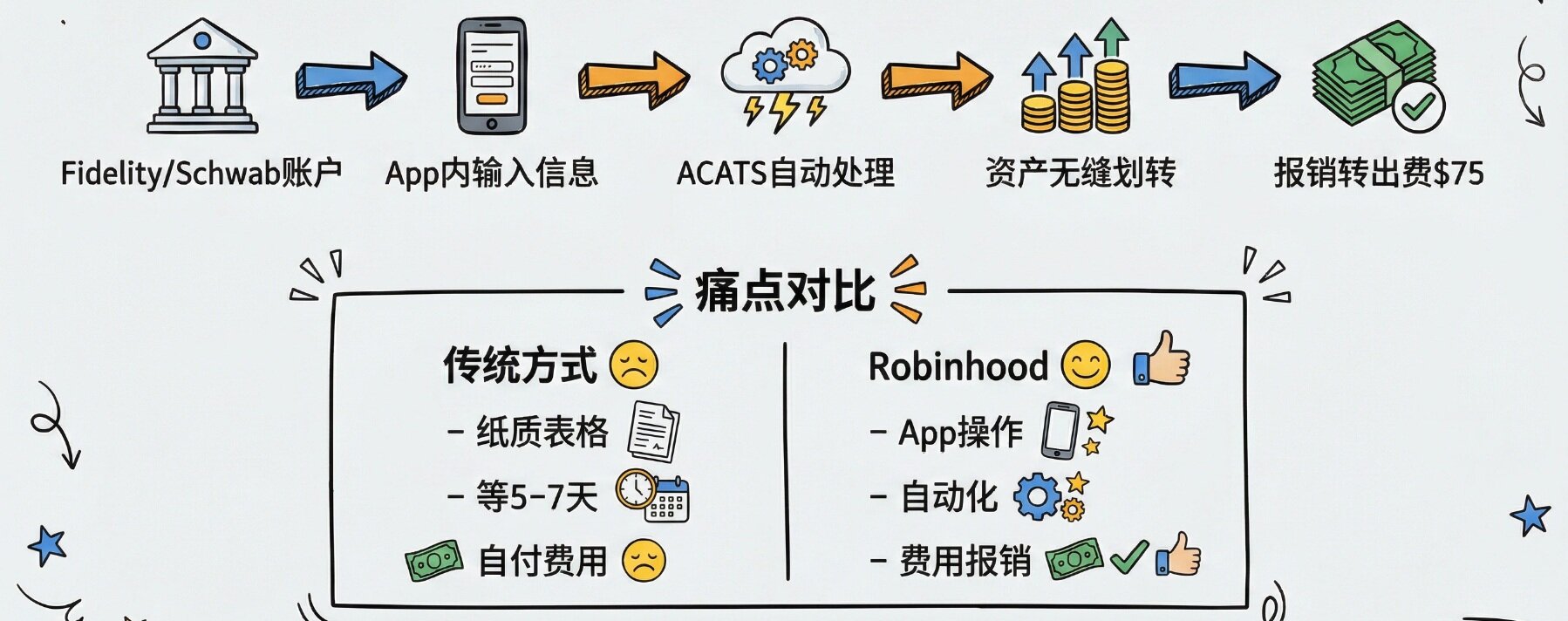

1.2 無縫轉帳體驗:技術實現「一鍵搬家」

單靠補貼不足夠——若流程繁瑣,用戶仍會卻步。Robinhood 利用技術徹底消除轉帳障礙:

透過整合自動客戶帳戶轉移服務(ACATS),Robinhood 實現跨券商資產無縫劃轉。用戶僅需在 App 內輸入原券商帳戶資訊,後台清算系統即可自動完成資產清算與轉入,無需手動操作。針對部分券商收取的轉出費(通常 75 美元),Robinhood 亦於符合條件下全額報銷。這種「零摩擦、一鍵搬家」體驗,瓦解了傳統機構藉由複雜流程建立的資產壁壘。

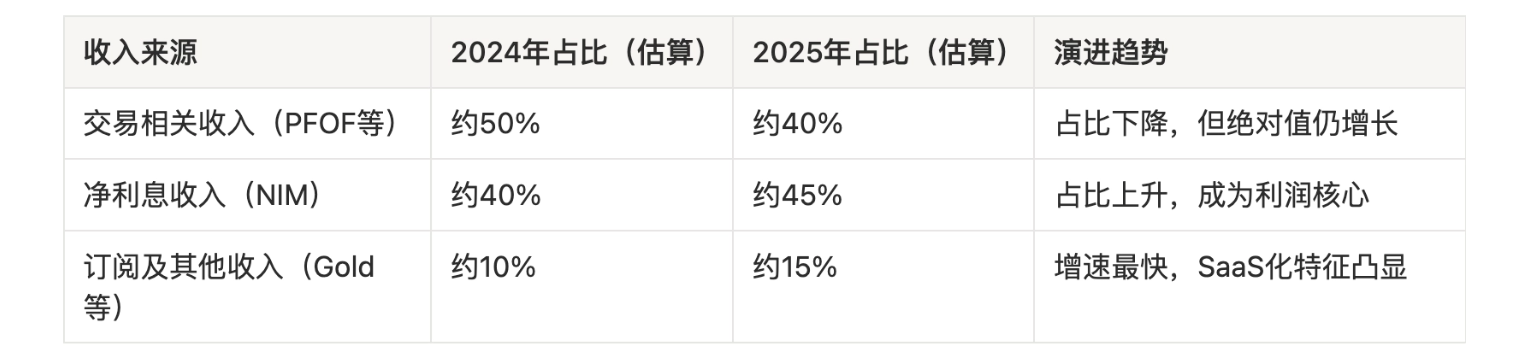

2. 盈利模式升級:從 PFOF 到穩定經常性收入

過去市場質疑 Robinhood 高度依賴訂單流付款(PFOF)與高頻交易,模式脆弱易受市況波動衝擊。2025 年,Robinhood 已成功轉型為以淨利息收入(NIM)與訂閱制為雙引擎的穩健盈利結構。

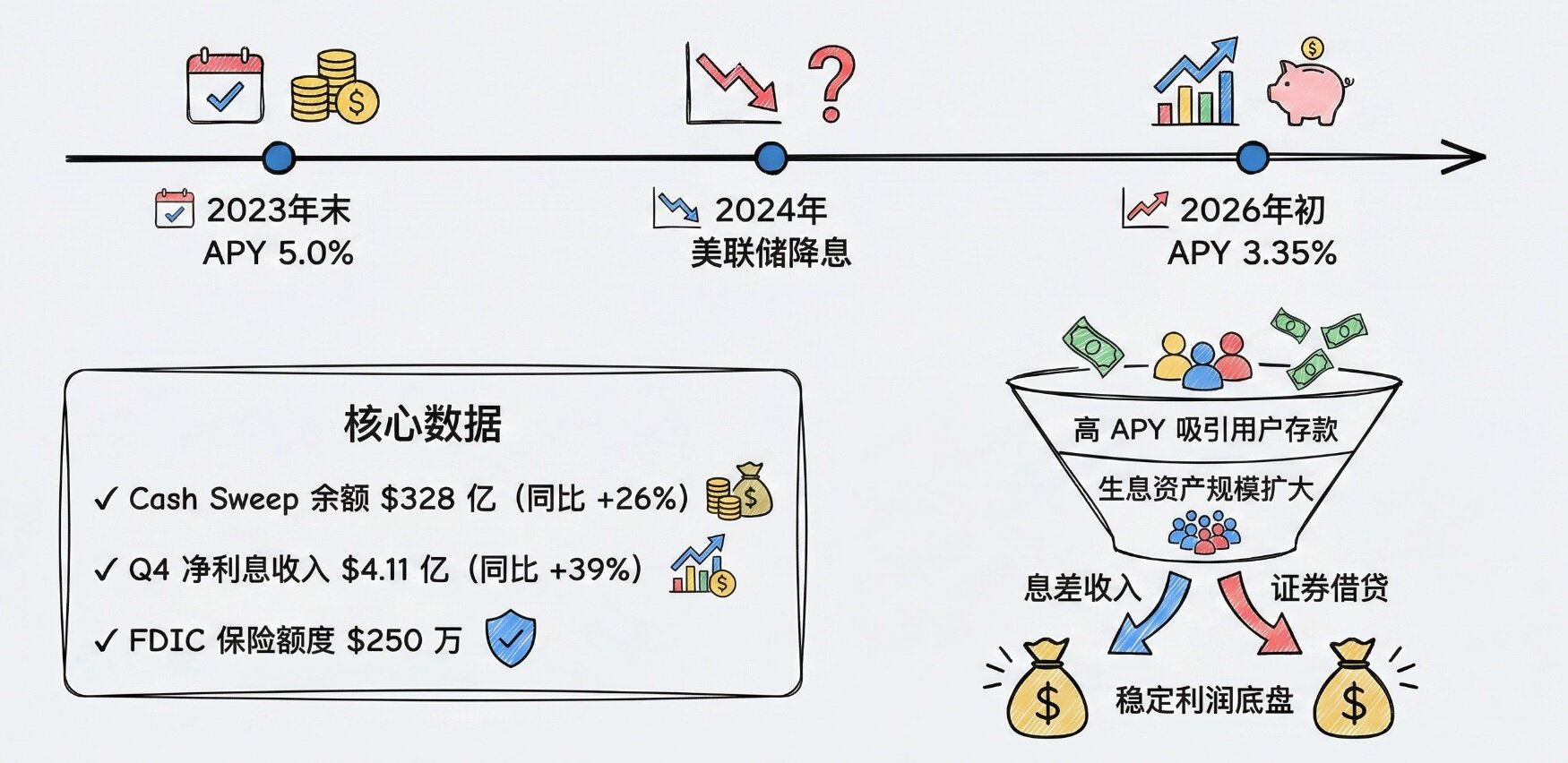

2.1 淨利息收益(NIM):高息現金產品打造生息資產池

Robinhood 將「現金管理」從傳統銀行低收益陷阱中解放,以具競爭力的 APY 吸納海量存款:

2023 年底,Robinhood Gold 會員未投資現金 APY 曾達 5.0%,遠高於當時全美儲蓄帳戶平均利率;即便隨聯準會降息逐步調整(2026 年初為 3.35%),仍顯著優於大型銀行活期利率。2025 年第四季,Cash Sweep 餘額年增 26%,達 328 億美元。

龐大生息資產支撐起強勁淨利息收入:2025 年第四季淨利息收入達 4.11 億美元,年增 39%,主要來自生息資產擴張與證券借貸活動增長。此息差模式在特定利率環境下,構築堅實利潤底盤。

2.2 訂閱制經濟(Robinhood Gold):金融服務 SaaS 化典範

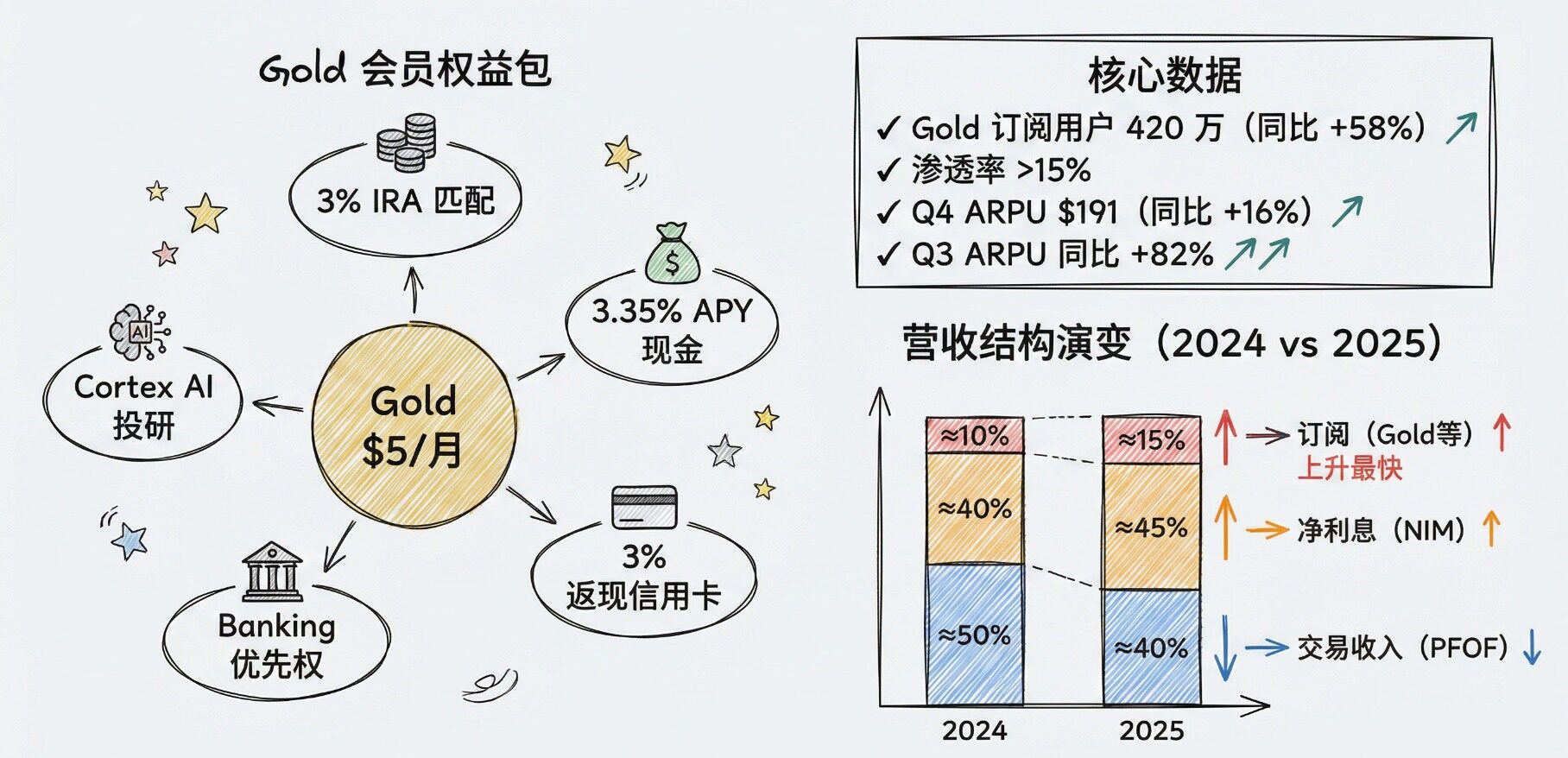

每月 5 美元(或年付 50 美元)的 Robinhood Gold 是盈利模式轉型核心。會員享有高息現金、深度投研報告、3% IRA 匹配金,以及 3% 全類別返現信用卡——本質上是將金融服務「SaaS 化」的創新實踐。

截至 2025 年第四季末,Gold 訂閱用戶達 420 萬,年增 58%,於 2,700 萬資金客戶中滲透率逾 15%。此模式大幅提升用戶黏性與單用戶平均收入(ARPU):第四季 ARPU 年增 16% 至 191 美元;第三季 ARPU 更年增 82%。

下表呈現 Robinhood 營收結構的關鍵轉變:

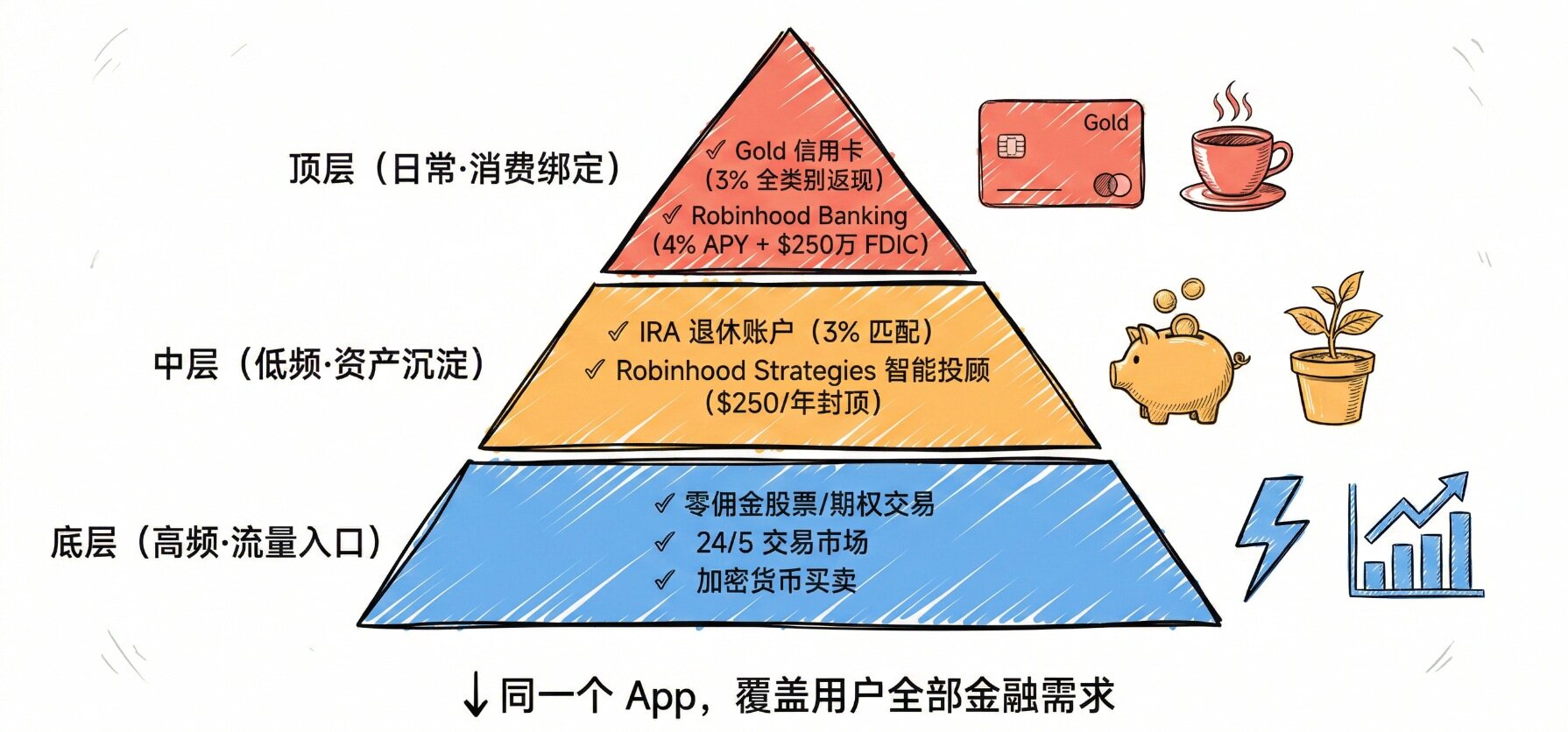

3. 生態閉環:一站式金融超級應用

年輕族群不願下載多個 App 管理財務。Robinhood 深刻洞察此需求,正打造涵蓋投資、儲蓄、消費與借貸的「金融超級應用」。

3.1 高低頻場景無縫銜接

2025 年,Robinhood 整合推出/升級多項產品,形成完整生態閉環:

- 高頻場景:零佣金股票/期權交易、24/5 交易市場、加密貨幣買賣。

- 低頻防禦場景:IRA 退休帳戶(3% 匹配)、Robinhood Strategies 智能投顧(Gold 會員年費封頂 $250)。

- 日常消費場景:Robinhood Gold 信用卡(3% 返現)、Robinhood Banking(4% 儲蓄 APY、FDIC 保險)。

將投機性交易、退休定投與日常消費整合於單一 App,正是 Robinhood 的核心競爭力。

3.2 流量轉化:從「打新」到「養老」的順滑交叉銷售

Robinhood 擁有傳統資管機構夢寐以求的巨大流量(2025 年底達 2,700 萬帳戶)。其策略明確:以高頻交易(如迷因股、加密貨幣)與高息現金為流量入口,再順滑交叉銷售低頻但高價值的財富管理產品。

舉例而言:一位 22 歲 Gen Z 用戶因想交易狗狗幣下載 Robinhood,被 5% 現金收益率吸引開通 Gold 會員;App 隨即推送「作為 Gold 會員,開通 IRA 可享 3% 白送匹配金」;當其帳戶資產累積至 10 萬美元,系統再推薦「每年僅 $250 的智能投顧服務」。

此「流量漏斗 → 資產沉澱」路徑,使 Robinhood 能以極低邊際成本獲取高淨值客戶。

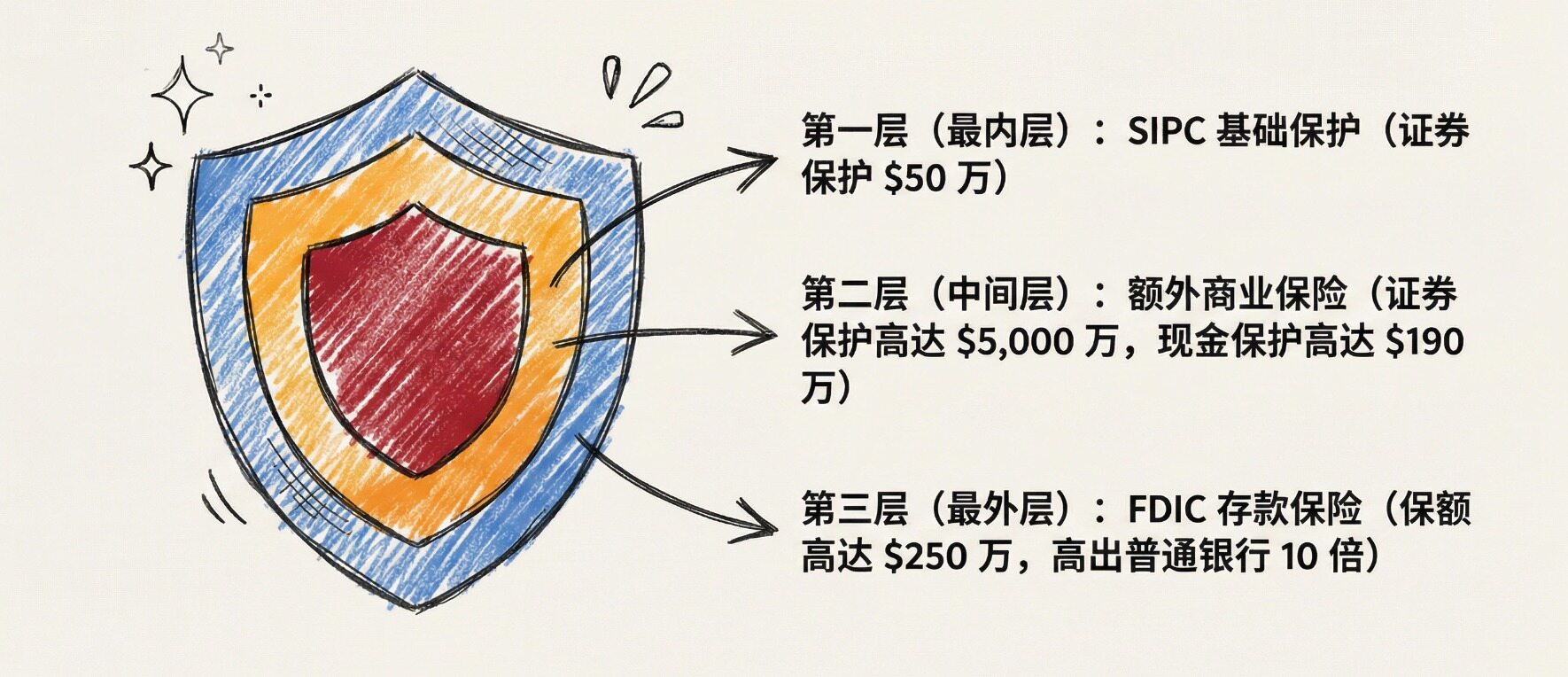

4. 信任感建構:借力傳統金融安全網,重塑品牌可信度

4.1 合規與安全背書:比傳統銀行更安心的敘事

為讓用戶放心託付數十年退休金,Robinhood 巧妙運用傳統金融安全機制為創新產品賦能:

- SIPC 保護+商業保險:強調 SIPC 會員身份(提供 50 萬美元基礎保障),並額外購置商業保險,為每位用戶提供高達 5,000 萬美元證券保障與 190 萬美元現金保障。

- FDIC 存款保險:透過與多家合作銀行,為 Cash Sweep 及 Robinhood Banking 提供最高 250 萬美元 FDIC 存款保險,遠超一般銀行 25 萬美元標準保額。

「比傳統銀行更安全」的溝通策略,有效化解年輕用戶對新興金融科技平台的信任疑慮。

5. 成本結構優勢:技術驅動的極致效率

Robinhood 能提供 3% IRA 匹配與 $250 封頂投顧費,其底氣不僅來自對 LTV 的信心,更源於遠勝傳統機構的人效與底層技術成本控制。

5.1 自動化投顧+高人效比

Robinhood 不設線下分行與龐大理財顧問團隊。所有投顧服務(如 Robinhood Strategies 推薦的 ETF 組合)均高度自動化,仰賴演算法模型執行資產配置與再平衡。

此「輕資產」模式創造驚人營運效率:2025 年底員工總數約 2,900 人,以全年 45 億美元營收計算,人均創收達 155 萬美元。對照擁有數萬名員工的傳統金融巨頭,其人均創收往往僅為此數字之一半甚至更低。

5.2 邊際成本遞減:自研清算系統釋放規模槓桿

Robinhood 自 2018 年起已完全擺脫第三方清算機構(如 Apex Clearing)依賴,建成自主清算系統。此基礎設施投資於 2025 年資產規模爆發時展現巨大營運槓桿。

當託管資產(AUC)從 1,930 億美元飆升至 3,240 億美元,因清算系統為自研且高度自動化,處理額外交易與資產劃轉的邊際成本近乎為零。2025 年全年營運費用為 23.79 億美元;儘管營收激增 52%,營運費用增幅相對可控,直接推動全年 GAAP 淨利潤達 19 億美元,調整後 EBITDA 利潤率顯著提升。

6. 用戶畫像演進:年輕世代正在重新定義財富管理

Robinhood 財富管理成功的根本,在於其用戶群體投資行為的深層轉變。

6.1 年輕化結構:不可逆的世代優勢

ARK Invest 研究指出:Robinhood 用戶中 Gen Z 與千禧一代占比高達 63%,而嘉信(Schwab)僅 14%,貝萊德(Vanguard)亦有限。Robinhood 用戶中位數年齡約 32–35 歲(2025 年),傳統券商客戶平均年齡則逾 50 歲。

此結構性差距亦反映於資產密度:Schwab 每客戶平均託管資產(AUC)約 25 萬美元,Robinhood 僅約 1.2 萬美元。但本質差異在於年齡——隨著 Robinhood 年輕用戶步入財富累積高峰期,此差距將自然縮小。

6.2 從「迷因股」到「長期主義」:行為轉型有據可查

Robinhood 執行長 Vlad Tenev 於 2025 年底指出:19 歲 Gen Z 青年正積極開設退休帳戶。

數據佐證此趨勢:根據 USA Today 引述最新儲蓄統計,Gen Z 退休儲蓄率連續多年上升,2025 年達 6.2%(2024 年為 5.9%),而其他所有年齡層儲蓄率皆呈下降。富達(Fidelity)數據顯示,Gen Z 投資者將高達 95% 的 IRA 繳款投入 Roth 帳戶,彰顯其對長期稅務優化的清晰認知。

6.3 承接「人類史上最大規模財富轉移」

未來數十年,預計將有約 124 兆美元資產從嬰兒潮世代轉移至千禧一代與 Gen Z 手中。Robinhood 在年輕族群中具壓倒性市占率——當這些用戶繼承財富時,極可能選擇留存在熟悉且體驗更佳的 Robinhood 生態中,而非轉向父母慣用的傳統券商。

結論:金融超級應用正式崛起

2025 年是 Robinhood 發展史上的分水嶺。它成功撕下「僅供散戶炒作的賭場」標籤,蛻變為全面、成熟且極具競爭力的「金融超級應用」。

此轉型的核心邏輯,在於 Robinhood 深刻理解用戶的生命周期價值(LTV):一位 22 歲 Gen Z 用戶,今日可能只用 Robinhood 買幾檔 ETF;明日,他會開立 IRA 享受 3% 匹配;後年,他會將職場 401(k) 滾入 Robinhood;再過數年,當資產達 10 萬美元,他將啟用 Robinhood Strategies 享受封頂費率專業投顧;最終,當他繼承父母遺產,他會自然而然存入 Robinhood Banking。

透過侵略性獲客機制、穩定經常性收入模式、一站式生態閉環、信任品牌重塑,以及極致低成本結構,Robinhood 已為承接這場「人類史上最龐大代際財富轉移」,備妥完備的基礎設施與戰略準備。

關於 BlockBooster

BlockBooster 是一家面向數位時代的新一代另類資產管理公司。我們運用區塊鏈技術,投資、孵化並管理數位時代的核心資產——從區塊鏈原生專案到真實世界資產(RWA)。作為價值共創者,我們致力於發掘並釋放資產的長期潛力,為合作夥伴與投資人在數位經濟浪潮中捕獲卓越價值。 免責聲明:本文/部落格僅供參考,代表作者個人觀點,並不反映 BlockBooster 的立場。

本文無意提供:

(i)投資建議或投資推薦;(ii)購買、出售或持有數位資產之要約或招攬;或(iii)財務、會計、法律或稅務建議。持有數位資產(含穩定幣與 NFT)風險極高,價格波動劇烈,甚至可能歸零。您應依自身財務狀況審慎評估交易或持有數位資產之適宜性。如有具體問題,請諮詢您的法律、稅務或投資顧問。本文所提供之資訊(含市場數據與統計資料,若有)僅供一般參考。編撰過程中已盡合理注意,惟對其中任何事實性錯誤或遺漏概不負責。