StarkWare斷臂求生,L2技術信仰遭清算

原文作者:Sanqing,Foresight News

4 月 13 日,Starknet 背後的 ZK-Rollup 基礎設施公司 StarkWare 首席執行官 Eli Ben-Sasson 於全員大會宣布重大組織調整:公司將裁員並重組為兩個獨立業務單元,分別聚焦「營收實現」與「Starknet 協議開發」。StarkWare 早期推出高效能擴容引擎 StarkEx;2021 年底正式將 Starknet 作為以太坊 Layer 2 有效性 Rollup 推出主網;並自主研發 Cairo 編程語言、Sierra 中間表示層及抗量子 STARK 證明系統,長期被視為 ZK Rollup 技術領域的標竿企業。2022 年完成多輪融資,總額達約 2.6 億美元,估值一度攀升至 80 億美元,為當時加密市場估值最高的 ZK 專案之一。

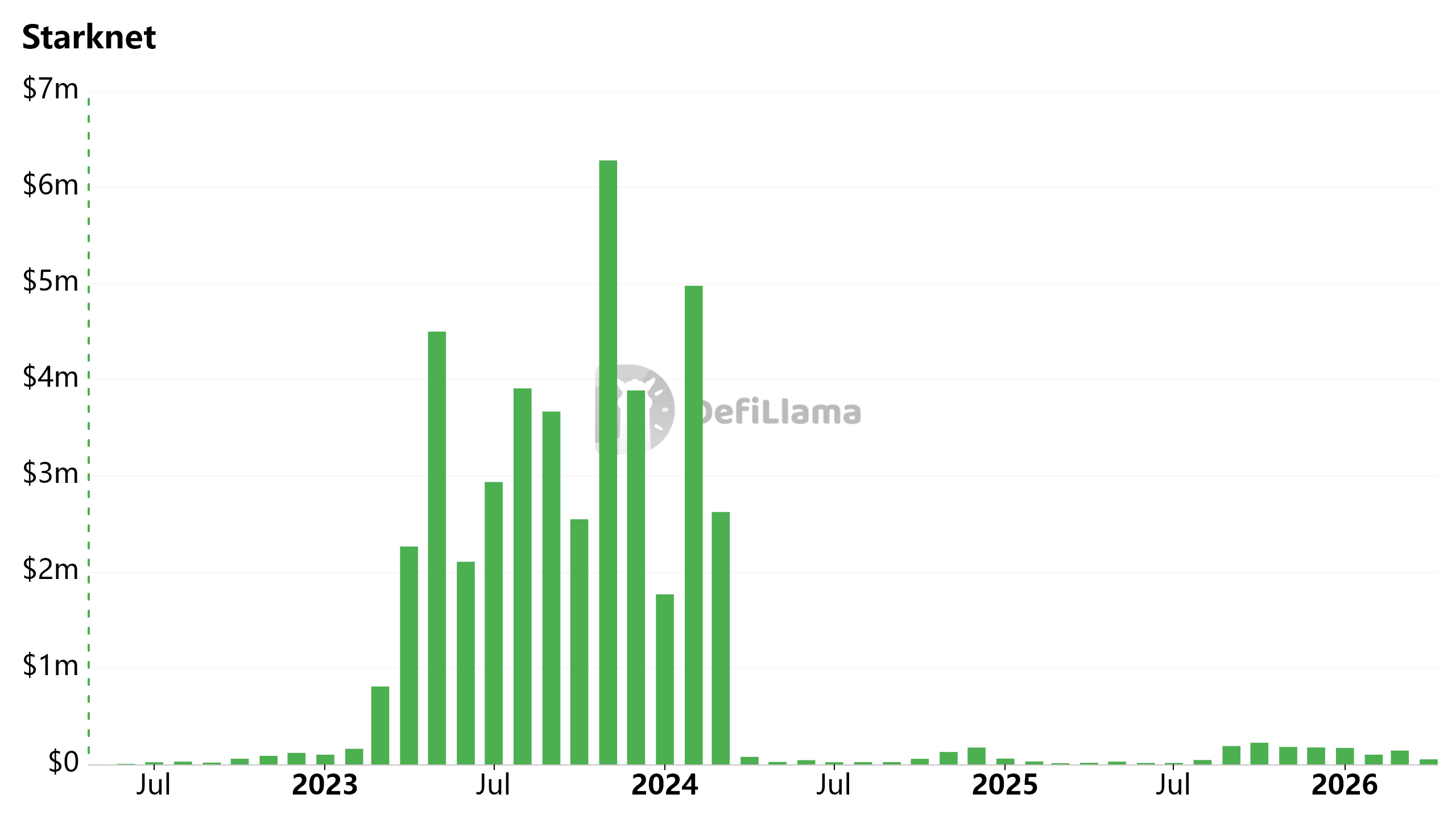

據 DefiLlama 數據顯示,Starknet 鏈上月收入於 2023 年 11 月達峰值近 630 萬美元;但自 2024 年 4 月起,月收入已滑落至僅數萬至十餘萬美元,跌幅逾 95%。

Starknet Chain Fees(每月)

從平台型基礎設施,轉向產品導向技術公司

面對戰略定位的根本性轉變,Ben-Sasson 公開坦言:過去的 StarkWare「規模過大、效率偏低」,必須回歸創業精神——以精悍小團隊快速迭代,全力尋找產品市場契合點(PMF)。

圖源:Eli Ben-Sasson 推文

此次收縮並非 StarkWare 孤例。OP Labs(Optimism 核心開發團隊)於 3 月裁減約 20 名員工(佔比約 20%),目標在聚焦核心優先事項、加速決策流程並降低跨團隊協調成本;Polygon Labs 於 1 月完成收購整合後,亦同步整併多個團隊,合計裁員約 60 人,官方強調淨人力維持不變。

其他代表性調整包括:交易所 Crypto.com 裁員 12%、L1 公鏈 Algorand 基金會裁員 25%、加密研究機構 Messari 等亦陸續啟動新一輪人力結構優化。

重組後,首席財務官 Ran Grinshtein 將統籌財務、人事等後台職能;前端業務則拆分為兩大獨立單元,各自配備專屬 BD(業務拓展)、工程與 GTM(上市策略)團隊:

- Starknet 開發部門:由產品負責人 Tom Brand 主導,持續深耕協議底層建設與核心技術演進。

- 應用部門:由首席產品官 Avihu Levy 領導,肩負直接創收使命,致力打造「唯有 StarkWare 技術棧方能實現、且外部依賴度最低」的商業化產品。

雖官方尚未公布具體產品名稱與路線圖,但綜合 Levy 近期發表關於「不修改比特幣協議即可實現量子安全交易(QSB)」之學術論文,以及 Starknet 已上線類似 Zcash 的隱私功能等跡象研判,「量子安全解決方案」與「比特幣生態橋接應用」極可能成為其首批重點驗證方向。

EIP-4844 衝擊波:L2 商業模式根本重構

Starknet 所面臨的困境,實質映射整個 L2 賽道在以太坊關鍵升級後的集體陣痛。

2024 年 3 月,以太坊正式啟用 EIP-4844 升級,大幅壓低 Blob 數據存儲成本,直接瓦解了 L2 長期仰賴的「套利 L1 與 L2 Gas 差價」這一核心盈利模型。

此後,以太坊持續透過多次升級擴充 Blob 容量:2025 年 5 月 Pectra 升級將目標從每區塊 3 個提升至 6 個(上限 9 個);2025 年底 Fusaka 升級更進一步推升至目標 14 個/區塊、上限 21 個。

未來,以太坊仍規劃藉由更多 BPO 機制與 PeerDAS 等新技術,持續擴展 Blob 容量。這意味著 L2 的數據可用性(Data Availability)成本將長期維持在極低水準。

當「便宜」不再是競爭壁壘,網絡真正的護城河便轉移至「用戶密度」與「資金沉澱能力」。

儘管同受 EIP-4844 衝擊,L2 市場表現卻呈現高度兩極分化:

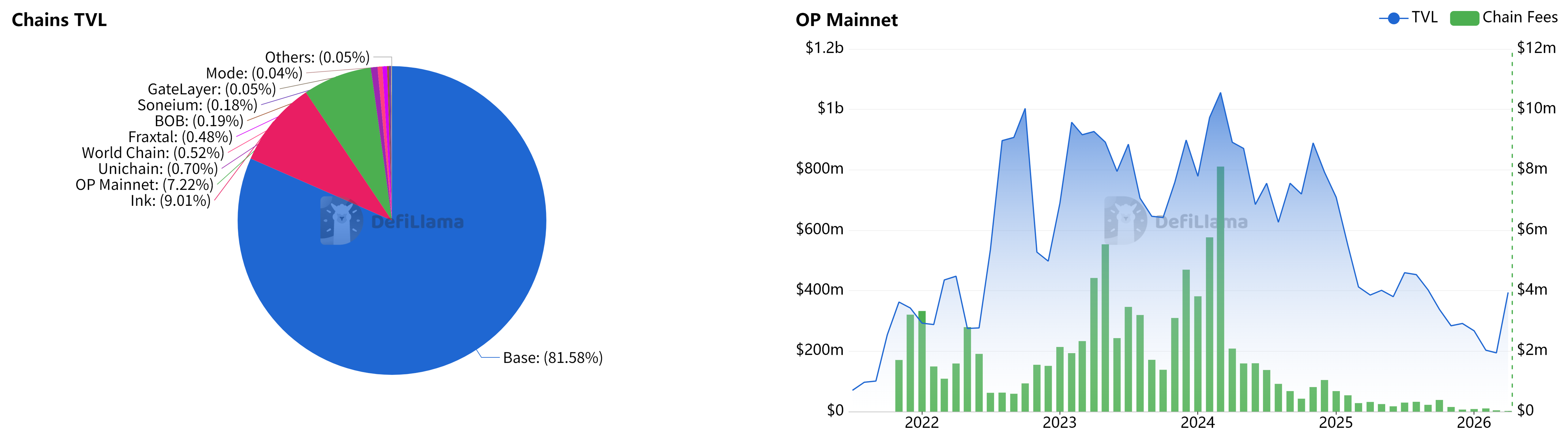

根據 DefiLlama 數據,Base 凭藉 Coinbase 強大的用戶導流與法幣入金通道,在 2025 年單年攬下 7540 萬美元收入(佔全 L2 總收入 62%),處理交易量亦超過全網 60%;Arbitrum 則依托 GMX、Pendle 等頂級協議所構成的可組合金融堆疊,穩健維持 TVL 於 20 億美元量級。

Optimism 曾憑藉 OP Stack 及 Superchain 生態建立技術樞紐地位,但目前 Superchain 的 TVL 已高度集中於 Base(占比逾 80%),OP Mainnet 自身貢獻僅佔個位數;其 TVL 與鏈上費用收入亦於 2025–2026 年間顯著下滑。更關鍵的是,Base 已於 2026 年 2 月正式宣布脫離 OP Stack,轉向自主統一技術棧——此舉勢必進一步削弱 Optimism 在 L2 生態中的樞紐價值。

左:Superchain 各鏈 TVL 餅圖 | 右:OP Mainnet TVL 及 Chain Fees(每月)

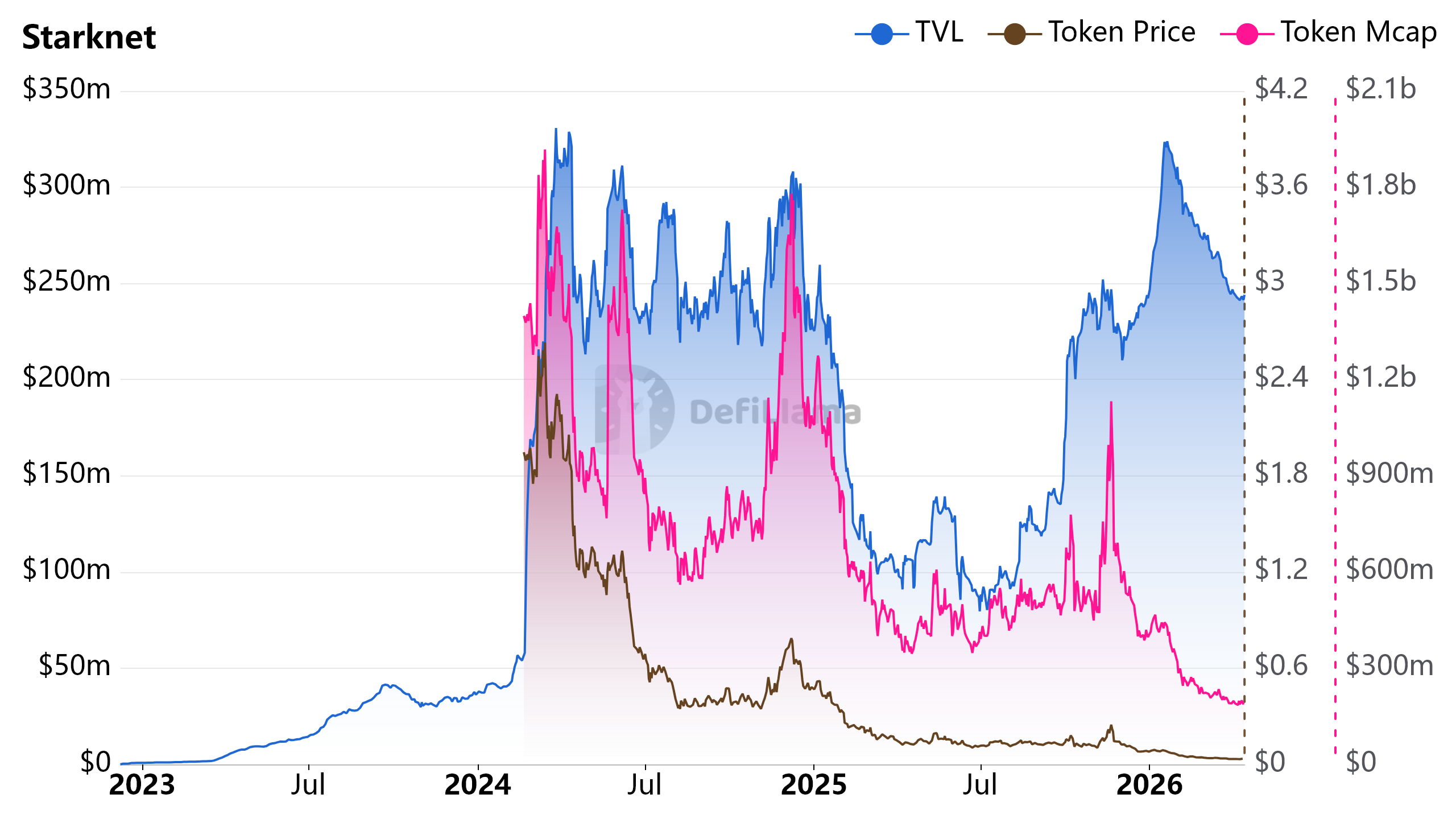

Starknet 情況更為嚴峻:當前 TVL 僅約 2.41 億美元,不足 Base 的二十分之一;原生代幣 STRK 自 2024 年 2 月空投高點一路下跌,現報 0.033 美元,總市值約 1.87 億美元,甚至低於公司歷史融資總額(2.6 億美元)。

Starknet TVL、STRK Price 及 STRK Mcap

分發力,才是留在牌桌的終極門檻

「基礎設施本身無法贏得比賽。」Ben-Sasson 此語,直指 StarkWare 過去八年「建好網絡、靜待用戶」戰略的根本反思。

StarkWare 在密碼學工程上的投入遠超同行:從零打造 Cairo 語言、構建抗量子 STARK 證明系統,技術硬實力毋庸置疑。但現實中,其堅持拒絕 EVM 相容的「技術潔癖」,無形中築起極高的開發者遷移門檻,成為限制生態擴張的關鍵因素之一。

今日 L2 成長的核心驅動力,早已從「技術差異化」轉向「分發能力」與「戰略聯盟」。目前,Base 與 Arbitrum 兩者合計鎖定全 L2 約 75% 的總鎖倉價值(TVL)。

21Shares 分析指出,L2 賽道將於年底前整合為「一組更精簡、更具韌性的網路」。在這場贏家通吃的淘汰賽中,退守自研應用,已是 StarkWare 為數不多仍保有差異化潛力的戰略路徑之一。

技術儲備只是入場券,而非終點線。StarkWare 如今亟需向市場證明的,不再是它能「發明」何種最尖端技術,而是它能否真正將技術轉化為可規模化銷售、可持續獲利的產品。