年化400%免費午餐?Trade.xyz原油永續負費率真相

在伊朗戰爭局勢撲朔迷離之際,原油市場正經歷劇烈波動。

與此同時,Trade.xyz 平台上 WTIOIL-USDC 原油永續合約出現罕見現象:年化資金費率穩定於 -300% 至 -400% 之間。換言之,任何在此時做多的交易者,每日可從空方手中獲得約等於本金 1% 的資金費收入。

市場從不無緣無故「送錢」。理解此異常負資金費率,須回歸期貨交易的基本原理。

何謂展期?

原油期貨是一系列按交割月份排列的合約——例如 5 月、6 月、7 月交割合約,各自擁有獨立價格。當前月合約即將到期,市場參與者需將頭寸由舊合約轉移至新合約,此過程即為「展期」(Rolling)。

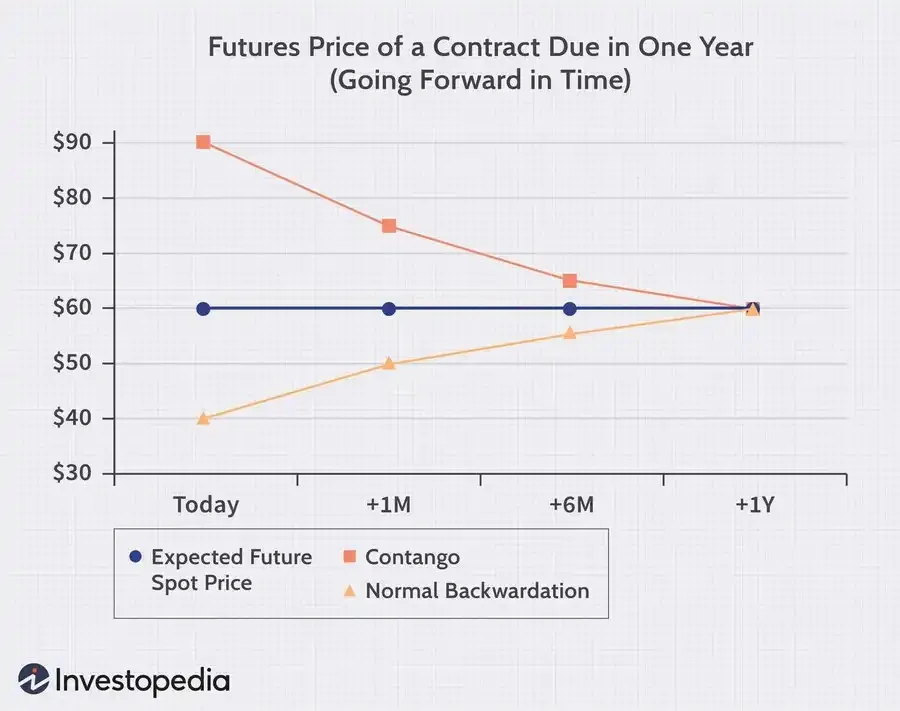

一般情況下,遠月合約因涵蓋儲存、保險與資金成本,價格高於近月合約,此結構稱為「Contango」(期貨升水);相反,若近月價格高於遠月,則稱為「Backwardation」(現貨溢價),通常反映當下供應緊張、實體需求迫切,市場願意為「立即取得原油」支付溢價。

本次 Trade.xyz 的原油展期,正發生於極端現貨溢價環境之中。

2026 年 3 月底至 4 月初,WTI 原油期貨曲線呈現強烈近高遠低結構:5 月合約(近月)持續大幅高於 6 月合約(遠月),價差一度擴大至 14 美元以上。

而 Trade.xyz 上的 WTIOIL-USDC 永續合約,其價格預言機(Oracle)所錨定的,正是這份 5 月近月合約。

但該合約無法長期持有——它必須於到期前完成展期,轉向 6 月合約。那麼,展期如何執行?

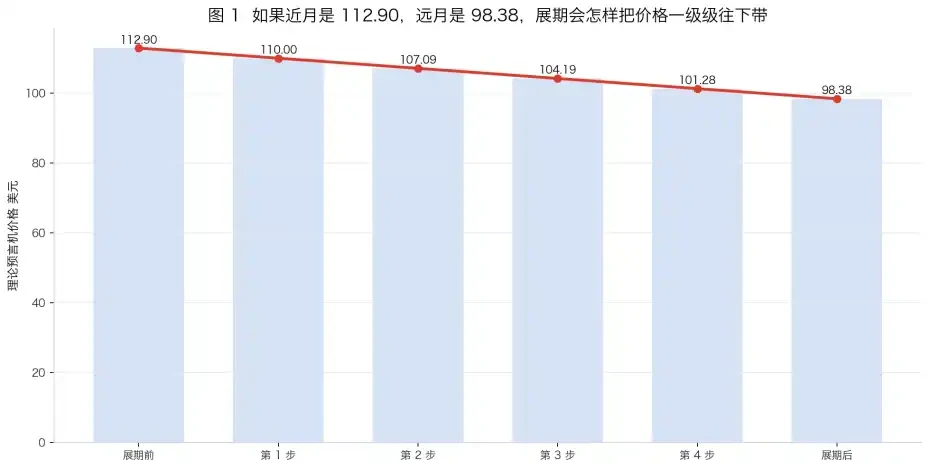

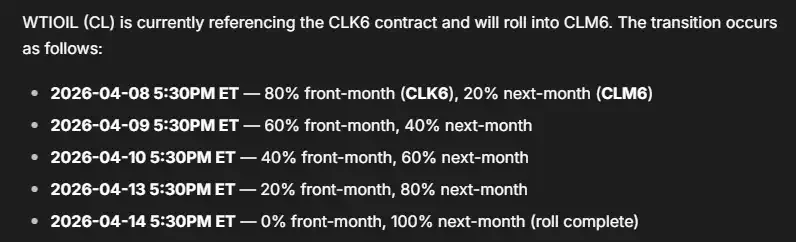

根據 Trade.xyz 官方文件說明,其預言機採用「5 日權重過渡機制」:在 5 個交易日內,逐步將價格權重由 100% 近月合約,平滑切換至 100% 遠月合約。

在現貨溢價背景下,這意味著預言機報價將於 5 日內,從較高的近月價格,系統性下跌至較低的遠月價格。

熟悉此機制的專業交易者,對展期後價格下行路徑具高度共識。預期明確,便引發集中做空行為;空單累積,資金費率迅速轉負,最終形成「空方付費給多方」的反向激勵結構。

從無套利原則觀之,此現象完全合理:近遠月價差構成天然套利空間,而負資金費率正是市場對該套利收益的「定價回收」。價差愈大,所需負資金費率愈深,直至套利淨收益被完全抵銷。

三種主流應對策略分析

面對此類極端資金費率環境,交易者可選擇以下三種典型策略,各具風險收益特徵:

1. 跨市場配對套利:做空 Trade.xyz 合約 + 做多 CME 遠月期貨

理論上屬風險中性套利,鎖定近遠月價差。但實際執行成本常被低估:

以 4 月 8 日為例:於 Trade.xyz 以 95.352 美元做空 WTI 永續合約,同步於 CME 以 87.75 美元做多 6 月期貨,名義本金各 10,000 美元。理論價差收益為 7.602 美元/桶,總計約 797 美元。然而當日單日資金費率已達 1.42%,按剩餘 6 日展期推算,空倉累計支出資金費約 851 美元——尚未計入手續費與滑點,淨收益已為 -53 美元。

Abraxas Capital 於 3 月 19 日展期完成後即啟動此策略,在 Trade.xyz 布倫特原油市場持倉佔未平倉合約 20%。初期資金費率中性時獲利豐厚,但隨套利者湧入,負資金費率快速加深,吞噬其逾 80% 套利收益。龐大頭寸亦導致退出困難,被迫持續承擔資金費支出。

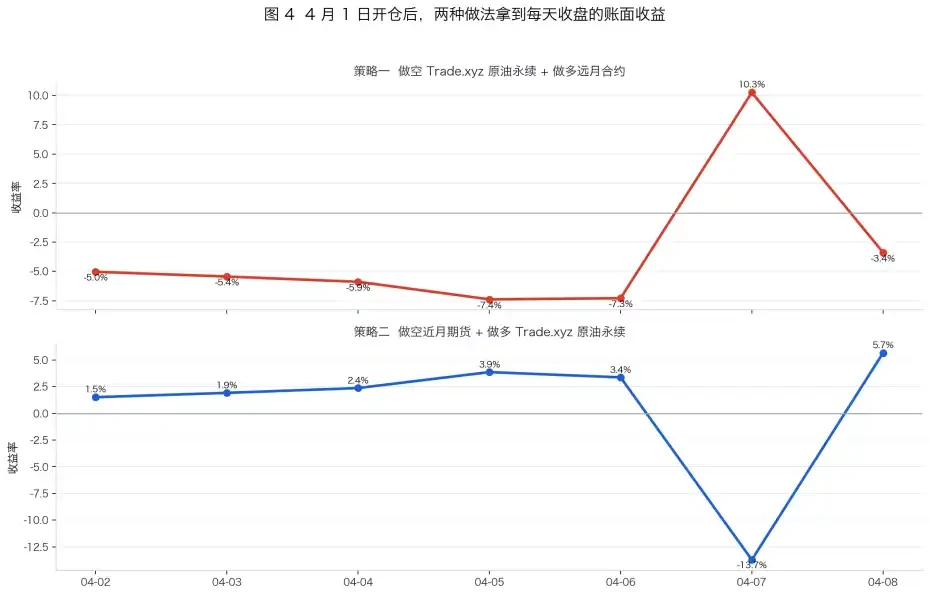

2. 反向期限套利:做空遠月期貨 + 做多 Trade.xyz 近月合約(展期前平倉)

此為策略 1 的鏡像操作,押注市場過度套利導致價格修正。歷史數據顯示,自 4 月 1 日起,該策略確有顯著正向表現。

3. 利率衍生品對沖:做空 Boros 平台上的資金費率合約

Boros 是 Pendle 團隊開發的專注於「利率(資金費率)交易」的去中心化市場。其原油板塊允許用戶直接買賣 Trade.xyz 原油合約未來一段期間的資金費率預期。若預期負資金費率將進一步加深,即可做空對應的費率合約。

然而,受限於高滑點、嚴格倉位上限、交易手續費,以及極低資金效率(僅支援 0.2 倍槓桿),該策略難以實現理想報酬率。

結語:RWA 正重塑交易員能力模型

以 Trade.xyz 為代表的 RWA(真實資產代幣化)交易平台崛起,正推動一批「加密原生交易員」加速轉型為「跨市場期貨交易員」。DeFi 參與者開始研讀 CME 展期日曆、精算前後月價差、追蹤 Boros 費率曲線,並依據傳統商品市場邏輯制定鏈上決策。

基礎設施持續進化,市場參與者亦同步適應——這不僅是工具的升級,更是認知框架與交易思維的全面遷移。