穩定幣創新高後的平台期

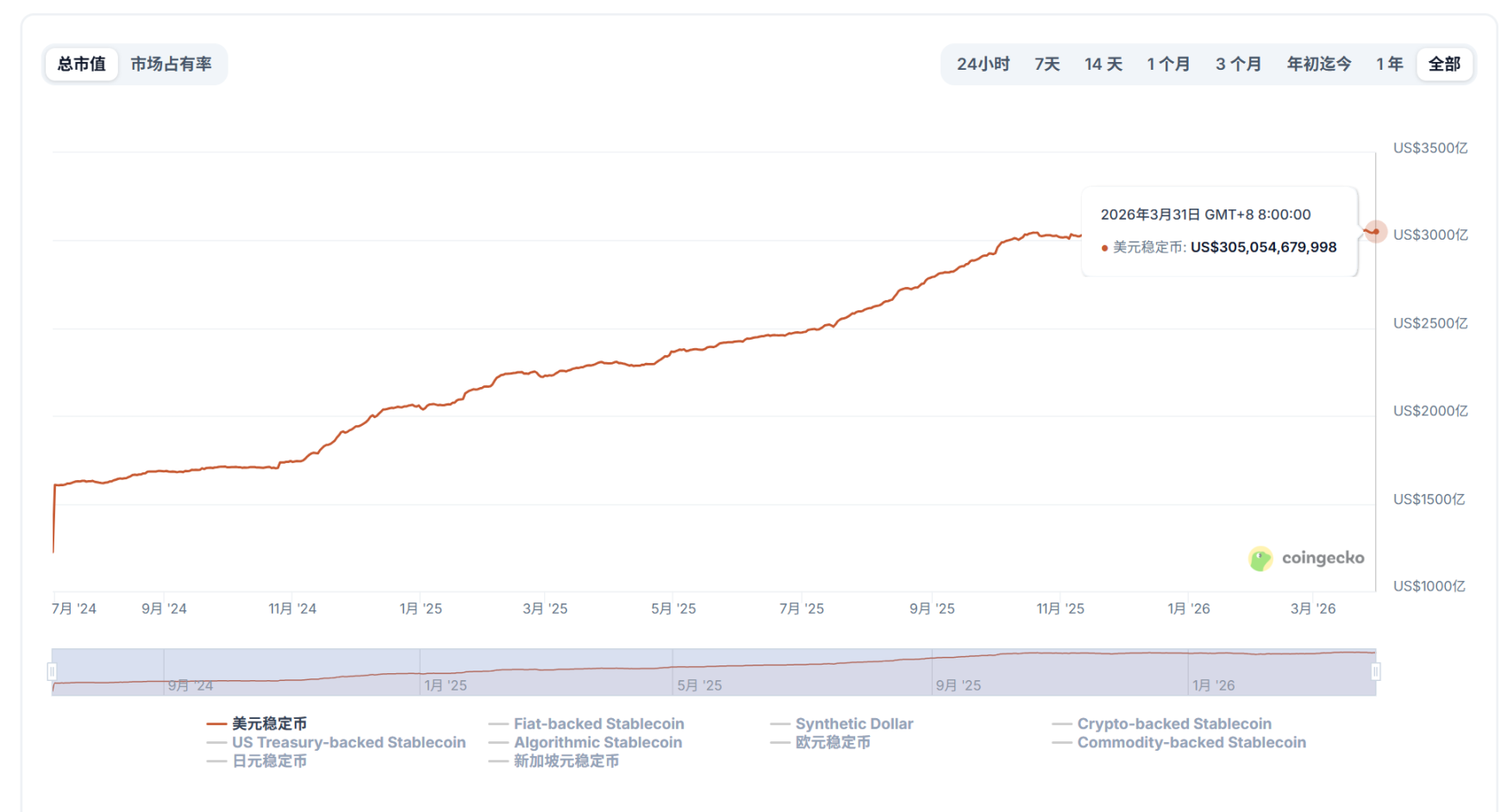

穩定幣市值逼近 3000 億美元歷史高點,表面繁榮之下,一場深層轉型已悄然啟動。

數字亮眼,但細察過去半年走勢,增長曲線正逐漸趨於平緩——這並非動能枯竭,而是支撐過去數年高速擴張的核心邏輯,已臨近其自然邊界。穩定幣亟需的,不再僅是新應用場景,而是一次根本性的屬性升級:當支付行為不再由人類主導,而是由 AI Agent 自主觸發、執行與結算,穩定幣將如何重新定義自身角色?

一、天花板之困:需求飽和與驅動力轉移

穩定幣並非首次面臨規模瓶頸。從 USDT 到 USDC,再到各類新型穩定幣,歷次擴張皆緊扣幾大經典場景:交易所交易量攀升、DeFi 活躍度躍升、跨鏈流動性增強,以及全球跨境轉帳需求擴張。

表面上看,增長來自供給端持續上線;實質上,過去所有核心需求皆源於「人類行為」——無論是交易所撮合、DeFi 抵押借貸、套利路徑執行,抑或避險資金短暫駐留,本質均圍繞「交易」展開。換言之,上一階段的爆發,完全是「人的交易需求」所驅動。

問題在於:這些需求未消失,卻日趨可預測、難再突破。交易所格局已趨穩健;DeFi 雖仍關鍵,卻難複製早期指數級增量;跨境支付與套利亦屬緩慢滲透,而非能重塑估值敘事的顛覆性引擎。

正因如此,市場對「具備真實增量潛力的下一代穩定幣體系」興趣陡增。目前聚焦兩大方向:

- 收益型穩定幣:將穩定幣與美國國債、真實世界資產(RWA)、協議收益等結構結合,實現「持有即生息」,重構長期持有價值;

- AI Agent 驅動的鏈上支付:更受矚目的新賽道——穩定幣正成為 AI 自主執行任務時最適配的結算媒介。

相較於傳統金融體系,穩定幣天然具備不可替代優勢:7×24 小時運行、全球統一結算、原生可程式化、支援高頻微支付、無需多層中介授權。它爭奪的,不只是現有跨境支付存量,更是未來由「非人類主體」所創造的龐大增量支付市場。

二、AI 時代的支付革命:從人到程式的跨越

傳統支付巨頭已明確加碼此一方向。Visa Crypto Labs 近期推出實驗性產品 Visa CLI,讓 AI Agent 在編寫程式碼、調用服務時,能安全完成自動付費。其深遠意義不在工具本身,而在於:這是首次,支付主體正式從「人」邁向「程式」。

傳統支付系統的所有設計前提,皆假設交易由人類發起——KYC 認證、手動授權、銀行賬戶劃轉,缺一不可。但 AI 不屬於這個體系。

一個 AI Agent 若需完成任務,可能須自動訂閱數據服務、依 API 調用量付費、跨平台購買算力,甚至依策略執行自動化交易。若每一步皆需人工確認,既不現實,亦違背 AI 所需的即時性與高頻率;而傳統銀行賬戶架構,也非為機器間原生互動而建。

鏈上支付恰恰填補此一缺口。USDT、USDC 等穩定幣,天生就是為 AI 準備的貨幣:無國界、可程式化、瞬時交割,完美契合 AI 對「高速、低成本、零摩擦」的極致要求。穩定幣與錢包的深度整合,更賦予支付前所未有的可程式化能力。

由此催生全新載體——Agent Wallet(AI 錢包):錢包正演變為 AI 的資產接口與執行終端,典型模式包括:

- 非託管式授權:用戶為 AI 建立受限子錢包,設定單筆上限(如 500 USDC),AI 可自主交易,主私鑰始終由用戶掌控;

- 跨鏈資產管理:AI 實時掃描百餘條公鏈資產,依用戶策略執行再平衡、質押或套利,釋放人類監控負擔;

- 人機協作模式:小額交易全自動、大額交易彈出提醒,AI 發掘機會並構建交易,人類最終把關,兼顧效率與判斷力。

三、競爭焦點轉移:從「發行」到「組網」

若 Visa 的試驗代表需求側變革,則 Stripe 與 Paradigm 支持的區塊鏈項目 Tempo 主網上線,則標誌著供給側的重大升級。

其價值不在新增一款穩定幣,而在提醒業界:競爭重心早已超越「誰能發行穩定幣」,轉向「誰能把穩定幣真正組織成一張可運行、可擴展的全球網絡」。

過去數年,行業首要解決的是「發行」問題:USDT、USDC 成功實現鏈上美元的大規模供給,使「數位美元」成為全球通用資產。然而當供給趨於成熟,稀缺的不再是穩定幣本身,而是串聯鏈上賬戶、商家收款、企業支付與法幣清算網絡的整合能力。

這正是 Stripe、Mastercard、Visa、PayPal 等傳統支付巨頭密集佈局穩定幣的根本原因,也是原生加密平台反向滲透傳統金融(TradFi)的戰略起點:

- 2024 年 10 月,Stripe 以 11 億美元收購穩定幣 API 服務商 Bridge,創下當時加密支付領域併購金額新高;

- 2025 年 3 月,Mastercard 以 18 億美元收購穩定幣服務商 BVNK,刷新紀錄;

- Visa 持續深化與 Bridge 合作,將穩定幣關聯卡推向更廣泛市場;

- PayPal 更早推出 PYUSD,明確釋放戰略信號;

- 香港方面,持牌合規交易所 OSL 於去年宣布轉型為穩定幣支付與結算基礎設施提供商;今年 1 月完成對 Web3 支付服務商 Banxa 的收購,2 月正式上線符合美國聯邦監管、並可在香港合規銷售的企業級美元穩定幣 USDGO。

整體而言,加密產業與泛支付領域對穩定幣的態度,已全面從「觀望」邁入「卡位」階段。

正因如此,Bridge、BVNK、OSL/USDGO,以及致力打造穩定幣網絡層的 Tempo 等項目,突然顯得尤為稀缺。其核心價值,正在於所處的樞紐位置:一端連接鏈上資產與錢包,另一端對接商家、企業、支付服務商及現實世界的清算網絡。

行業已正式告別「誰發行穩定幣」的初階競賽,全面進入「誰讓穩定幣真正跑起來」的深水區。

結語:從支付工具,進化為全球結算接口

穩定幣突破 3000 億美元,不僅是數字刷新,更是一道關鍵分水嶺。

過去數年,它解決的是「人類如何在鏈上完成支付」;未來十年,它必須回答:如何實現穩定幣影響力的網絡化、規模化、自動化?

當 AI 可自主調用錢包,當支付內嵌於程式執行流程,當穩定幣成為全球貿易默認結算貨幣,其上限便不再取決於當前交易量,也不再受限於跨境支付存量替代速度——它所對應的,是一個由機器經濟所定義的全新變量。

因此,下一個真正值得關注的指標,不是穩定幣供應量能否再創新高,而是它能否成功演化為:全球通用的結算接口(Global Settlement Interface)。

這,才是突破當前平台期的終極驅動力。