鏈遊「夢碎」:資本與玩家的錯配博弈

原文作者: Chloe, ChainCatcher

近期 Solana Foundation 總裁 Lily Liu 在 X 發文指出:「區塊鏈上的遊戲不會回歸」,並直言「區塊鏈遊戲已死」。

此論斷源自 Polymarket 一則熱門貼文——「Mark Zuckerberg 的 Meta 在砸下 800 億美元後,正逐步放棄元宇宙願景」。儘管 Meta 的藍圖未明確提及區塊鏈或加密資產,但其核心構想(虛擬世界、數位資產所有權、沉浸式線上經濟體)與過去數年 Web3 鏈遊所描繪的未來高度重疊。

連全球最富資源的科技巨頭都選擇退場,曾被視為加密產業最具潛力「破圈」敘事的區塊鏈遊戲,是否真已步入日暮途窮?

整體賽道急遽萎縮:鏈遊項目大規模關停

2024 年 8 月,知名鏈遊工作室 Proof of Play 發布一封近乎公開致歉的公告:全鏈上航海 RPG《Pirate Nation》將於 30 天內全面關服。兩條專屬區塊鏈同步下線,代幣獎勵歸零;玩家僅能焚毀資產換取一紙「紀念證書」——未來或許有用,但機率極低。該工作室成立僅兩年,曾募得 3,300 萬美元資金,誓言打造鏈上遊戲新範式。

公告發布後,PIRATE 代幣數日內暴跌 92%。共同創辦人 Adam Fern 坦承:「關閉 Pirate Nation 是我參與過最艱難的決定之一。事實是,它永遠無法成為一款突破性的主流作品。」

Pirate Nation 並非特例,而是 2025 年鏈遊系統性崩塌的一個縮影。

回顧去年關停名單:以太坊 NFT 土地銷售吸金 2.03 億美元的《Ember Sword》,於 2024 年 5 月宣布終止開發,開發商 Bright Star Studios 直指「資金枯竭」;Solana 上備受期待的第三人稱射擊大逃殺《Nyan Heroes》,曾登上 Steam 願望清單逾 25 萬人次,亦因融資中斷於同年 5 月停運,NYAN 代幣自高點暴跌逾 99%;Square Enix(《Final Fantasy》創作者)推出的以太坊鏈遊《Symbiogenesis》,於 7 月正式終止服務;Gala Games 推出、擁有《The Walking Dead》正版授權的 MMORPG,同於 7 月下線;NFT 機械戰鬥遊戲《MetalCore》於 3 月關閉伺服器後音訊全無,開發團隊已悄然轉向 Steam,推出一款完全脫離區塊鏈的新作。

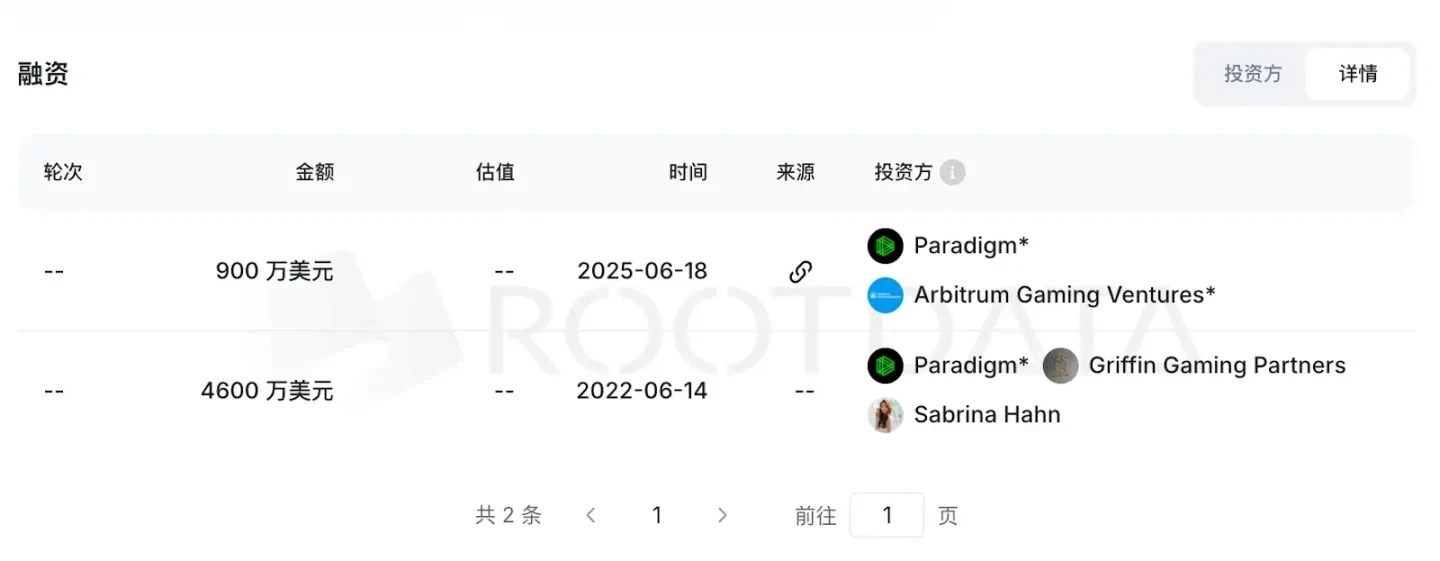

近期最受市場唏噓者,莫過於《Wildcard》。該項目於 2025 年 3 月完成代幣發行(TGE),市值最高僅達 110 萬美元,社區普遍質疑其缺乏責任感、近乎「軟 rug」。根據加密數據平台 RootData,Wildcard 曾獲 4,600 萬美元融資,由 Paradigm 領投。

其創辦人 Paul Bettner 曾主導開發《Words With Friends》《Lucky’s Tale》等現象級作品,然而,即便坐擁頂級 VC 背書與資深遊戲人操盤,仍無法抵擋整體賽道的集體坍塌。

此外,《Deadrop》《Blast Royale》《Mojo Melee》《Tokyo Beast》《OpenSeason》《Captain Tsubasa Rivals》等項目亦相繼退場。每一個名字背後,都是數百萬乃至數千萬美元的投資、長期累積的用戶群,以及最終化為烏有的承諾。

Web2 玩家要好遊戲,Web3 投資者只要收益

多數創辦團隊具備真實遊戲開發經驗,融資時提出的鏈遊願景也非純屬空談。為何最終仍頻頻關停、甚至徹底回歸 Web2?

關鍵在於:「Web3 遊戲在尚未驗證玩家真實需求前,就已透過代幣與 NFT 建構起一套完整的『投資者驅動型』資本結構。」換言之,提供資金的人,與真正需要留在遊戲中的人,從一開始就不是同一群人。

當開發過程中發現鏈上玩家規模遠低預期、行為高度短線套利,代幣持續貶值、開發成本卻不斷攀升時,工作室僅剩兩條路:關停,或拋棄區塊鏈身分、轉向傳統市場。無論哪一種選擇,早期 Web3 投資者與 NFT 持有者,終究成為最終買單者。

農場模擬遊戲《Moonfrost》即為典型案例。開發商 Oxalis Games 募得 650 萬美元,營運逾一年「Play-to-Airdrop」活動,以每個 150 美元售出 1,833 個 NFT 盒子。2025 年 11 月,團隊宣布全面退出 Web3,並於 Steam 以付費 PC 遊戲形式重新上線——不再含 NFT、代幣或任何區塊鏈元件。

就在公告前一日,CEO Ric Moore 仍在公開場合強調如何打造「緩慢而有意義的 Web3 遊戲」。團隊坦言:「Web3 玩家想賺錢,Web2 玩家只想要一款好遊戲。」他們耗費三年時間與百萬真金白銀,才真正看懂這條規則。

2025 年 Blockchain Game Alliance(BGA)行業報告印證此一趨勢:區塊鏈遊戲年度投資額已降至約 2.93 億美元,較 2021 年的 40 億美元、2022 年峰值的 100 億美元,跌幅驚人。DWF Labs 將當前階段定義為「必要的重置」。而此波失敗留下的最大後遺症,正是整個鏈遊領域的公信力危機。

BGA 報告顯示,36% 受訪者將「詐騙、欺詐或 rug pull」列為行業最大威脅。即便多數項目關停並非蓄意詐騙,但外界視角中,「募資→發幣→倒閉」的反覆循環,與 rug pull 幾乎無法區分。「這個行業需要真正的遊戲開發者,與真正想玩遊戲的用戶——缺一不可。」

基礎設施升級 × 新技術融合:穩定幣與 AI 創造轉機

鏈遊敘事的崩塌,不等於加密消費級應用的終結。BGA 報告指出,65.8% 的業界從業者對未來 12 個月仍持樂觀態度。這份樂觀,建立在可交付產品與可持續營收模型之上。同時,穩定幣支撐的大規模支付、AI 工具大幅壓縮開發成本等基礎設施優勢,從未消失;相反,愈來愈多開發者正從中梳理出清晰可行的發展路徑。

NEXPACE 執行長 Sunyoung Hwang 在談及旗下《MapleStory Universe》時提出核心原則:錢包、Gas 費、代幣經濟學對大多數玩家而言是障礙,而非加分項。區塊鏈層應隱於幕後,執行真正有價值的任務——例如實現資產真正所有權、驅動開放經濟體系;玩家只需專注於遊戲本身。「若基礎設施的操作滲透至遊戲體驗之中,那便是遊戲設計的失敗。」

Animoca Brands 執行長 Robby Yung 與 PLAY Network 執行長 Christina Macedo 強調:留存率才是唯一真理。D1、D7、D30 留存數據,在主機時代如此,在行動遊戲時代如此,在加密遊戲領域亦然。Macedo 指出,行動遊戲健康基準為 D1 留存 35–45%、D7 為 15–25%、D30 為 5–10%,而絕大多數 Web3 遊戲連這些基本指標都未能達成。

Yield Guild Games 共同創辦人 Gabby Dizon 認為,行業失敗主因在於「長期衡量錯誤的指標」——如 VC 融資額、代幣價格、NFT 銷售額等。真正有效的指標只有一個:玩家是否願意付費。因為他們已在遊戲體驗中親身感受到價值。

此外,穩定幣與 AI 正帶來實質轉機。

BGA 報告指出,逾四分之一受訪者將穩定幣視為行業成功關鍵。相較於劇烈波動的遊戲代幣,穩定幣對新用戶更友善、更易理解,目前已廣泛用於錦標賽獎金、遊戲內獎勵與跨境支付。Sequence 進一步指出,聰明的遊戲開發者正積極採用穩定幣支付方案——無論用於鏈上資產交易或其他場景,其低手續費、即時結算與簡便分潤機制,具備極大落地優勢。

AI 同樣正在重塑成本結構。Mighty Bear Games 的 Simon Davis 表示,AI 原生團隊正以傳統工作室數分之一的成本與人力,產出超越後者的內容品質。Animoca Brands 同樣認為:「2026 年可持續性的關鍵,在於 AI 驅動或 AI 輔助的開發實踐」——這將徹底改變高品質遊戲內容的製作經濟模型。

區塊鏈遊戲尚未死亡,而是進入必要重置階段

過去一輪鏈遊週期的核心矛盾始終未變:投資者驅動的資本結構,持續跑在真實玩家需求驗證之前。當留存率無法支撐代幣經濟,當開發成本吞噬融資金額,項目方的終局只剩關停或去區塊鏈化——而買單者,永遠是早期持有者。

但這場洗牌,也促使遊戲開發者形成更務實的共識:讓區塊鏈隱形、以留存率而非代幣價格衡量成敗、以穩定幣取代高波動代幣作為支付層、藉 AI 重構開發成本。這些方向的共同點在於——先做出一款經得起傳統市場指標檢驗的遊戲,再讓區塊鏈於底層發揮其不可替代的價值。

區塊鏈遊戲或許不像 Lily Liu 所言「已死」,但市場確實正在告別那個以代幣驅動用戶數量、直至耗盡開發資金、最終只能回鍋 Web2 的舊循環。