Resolv遭駭:生息穩定幣的生存悖論

原文作者: @BlazingKevin_ ,Blockbooster 研究員

2026 年 3 月 22 日,基於 Delta 中性策略的 DeFi 協議 Resolv Labs 遭遇嚴重駭客攻擊。攻擊者利用其穩定幣 USR 鑄造機制中的致命漏洞,僅以約 10 萬至 20 萬美元的 USDC 抵押品,憑空鑄造出 8,000 萬枚無抵押 USR。隨後透過精密洗錢路徑在 DEX 大量拋售,套現約 2,500 萬美元,導致 USR 價格於短短 17 分鐘內暴跌至 0.025 美元,跌幅高達 97.5%。此次事件不僅是單純的智能合約漏洞,更暴露出「生息穩定幣」賽道在風險管理、基礎設施安全(特別是私鑰與雲環境管理)及系統信任假設上的深層脆弱性。

本文深度還原 Resolv Labs 攻擊事件全貌,並延伸至整體生息穩定幣發展脈絡,剖析 2025 年 11 月 USDX/xUSD/deUSD 的連環崩盤,以及本次事件中受創最重的借貸協議「策展人」生態、無風控自動化腳本於極端行情下的系統性失效,與 DeFi 樂高積木式嵌套所引發的跨協議傳染風險。

1. Resolv Labs 的快速崛起與雙層風險架構隱患

1.1 資本催化下的非理性繁榮

Resolv Labs 由知名加密研究機構 Delphi Labs 孵化。2025 年 4 月宣布完成 1,000 萬美元種子輪融資,由 Cyber.Fund 和 Maven11 領投,Coinbase Ventures、Animoca Brands 等業界巨頭參投。豪華投資人陣容賦予強大信任背書,使其早期流動性獲取具顯著優勢。

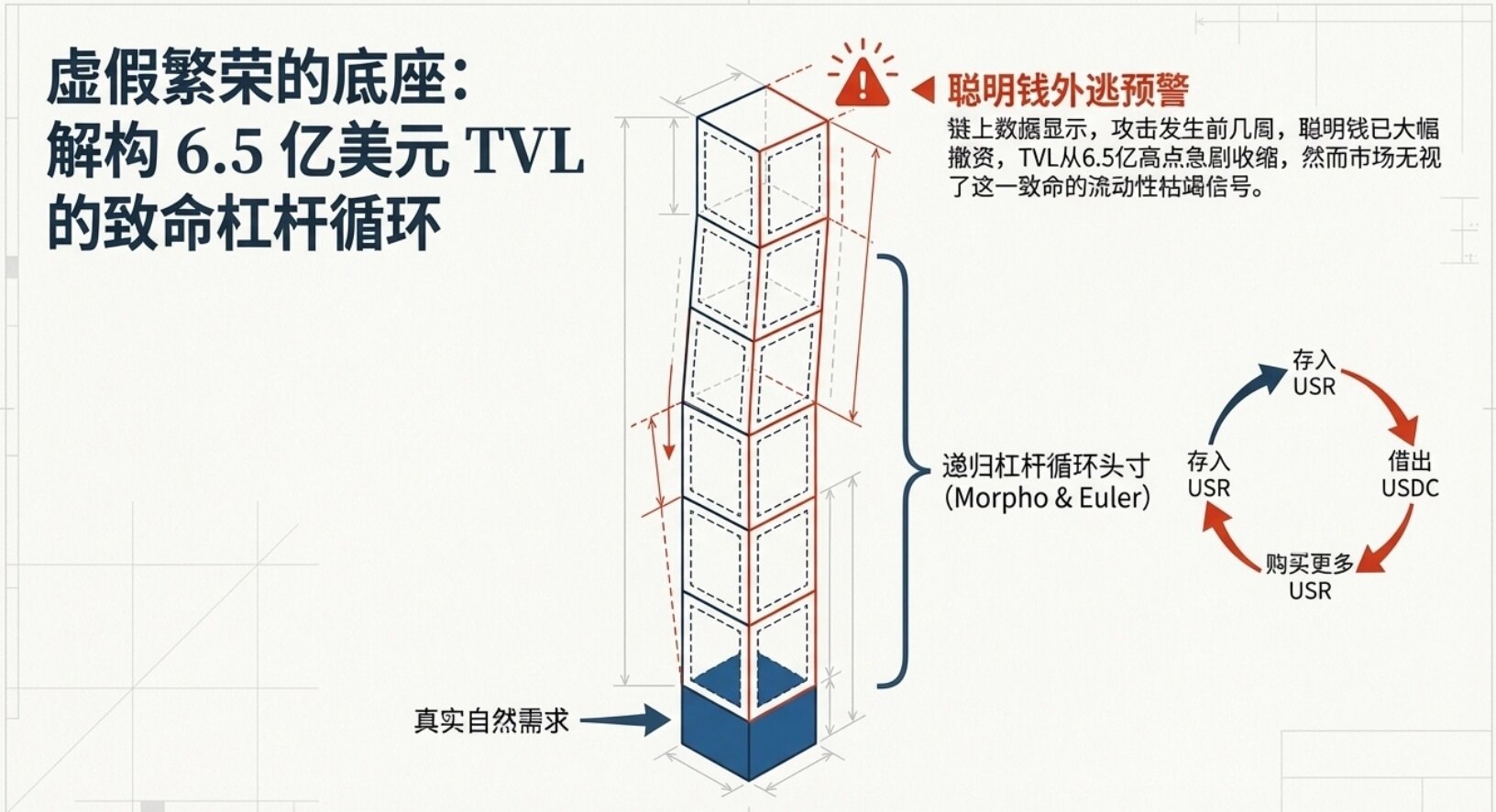

攻擊發生前,其總鎖倉價值(TVL)呈現指數級爆發式增長:不到三個月內,從低於 5,000 萬美元飆升至逾 6.5 億美元。然而,此繁榮並非源於真實自然需求,而是主要由 Morpho 和 Euler 等借貸協議上的「槓桿循環策略」驅動——用戶將 USR 存入協議、借出 USDC、再購入更多 USR,反覆放大收益。這種「左腳踩右腳」模式,極度放大系統脆弱性。

此外,Resolv 在安全表面功夫上不可謂不周全:曾接受 5 家知名安全公司共 14 至 18 次審計,與 Immunefi 合作設立 50 萬美元漏洞賞金計畫,並部署 Hypernative 實時威脅監控系統。但當攻擊真正降臨,這些耗資龐大的傳統防護措施形同虛設,促使業界重新反思當前 DeFi 審計模式的根本局限。

1.2 USR 穩定幣與 Delta 中性策略的結構性矛盾

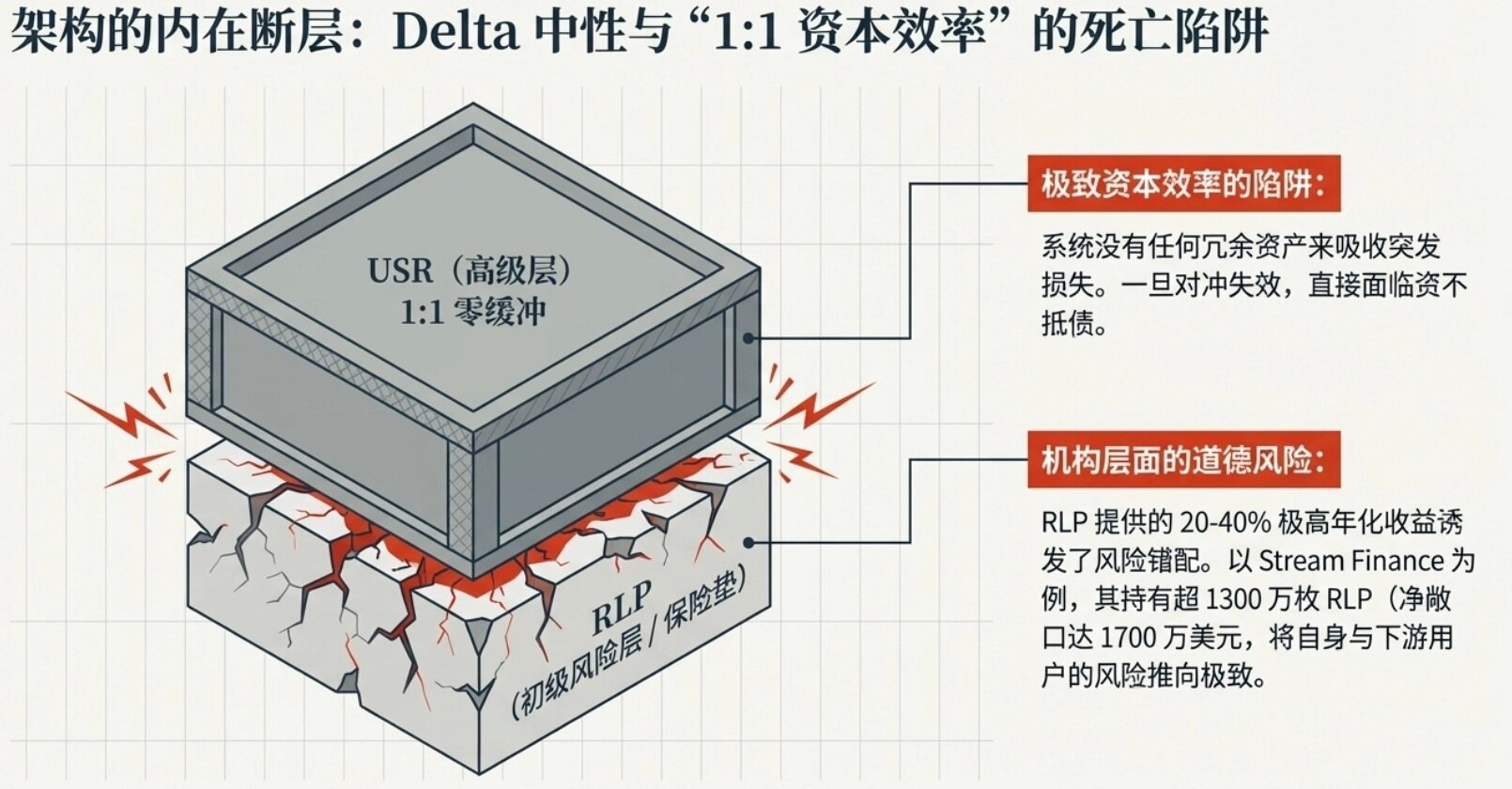

Resolv 的核心產品為 USR(Resolv USD),是一種由鏈上資產 1:1 支持的生息穩定幣。為實現高資本效率,Resolv 捨棄傳統超額抵押模式,轉而採用複雜的 Delta 中性策略。

具體而言,當用戶存入 USDC 等穩定幣時,Resolv 將其兌換為 ETH 或 BTC 並投入收益型場所;同時,為對沖現貨價格波動風險,於合作的中心化或去中心化交易所開立等額永續合約空頭頭寸。此「現貨多頭+合約空頭」組合理論上使投資組合淨值與美元維持 1:1 掛鉤(Delta = 0),並可同時賺取質押收益與資金費率。牛市中資金費率通常為正,USR 持有者年化收益率可達 5–6%,甚至更高。

然而,此設計的內在矛盾在於:它將加密原生去中心化資產,與中心化交易所衍生品市場深度綁定,引入多重對手方風險與操作風險;而所謂「1:1 資本效率」,實則意味系統毫無緩衝餘地——一旦對沖失靈,即直接面臨資不抵債的絕境。

1.3 RLP:名為「保險」、實為道德風險的初級風險層

為應對 Delta 中性策略潛在尾部風險(如長期負資金費率持續侵蝕,或交易所觸發自動減倉 ADL),Resolv 採用雙層代幣架構:除高階層 USR 外,另引入 RLP 代幣作為初級風險承擔層。

RLP 代表抵押池中「超額」部分(超過 1:1 比例),充當協議整體的保險層。當系統虧損時,RLP 淨值優先減記,以保護 USR 持有者本金。作為風險補償,RLP 持有者享有協議絕大部分剩餘收益,巔峰期年化收益率達 20–40%。

事發前 RLP 總流通量為 3,000 萬枚,市值約 3,860 萬美元;最大持有者 Stream Finance 持有約 1,360 萬枚 RLP,淨風險敞口約 1,700 萬美元。此設計雖金融邏輯看似合理,卻催生嚴重道德風險:因高收益誘惑,大量追求收益的機構資金湧入 RLP,並進一步轉嫁風險至下游散戶。危機爆發時,所謂「保險層」自身早已不堪一擊。

2. 攻擊技術還原:雲基礎設施淪陷與零信任原則徹底崩塌

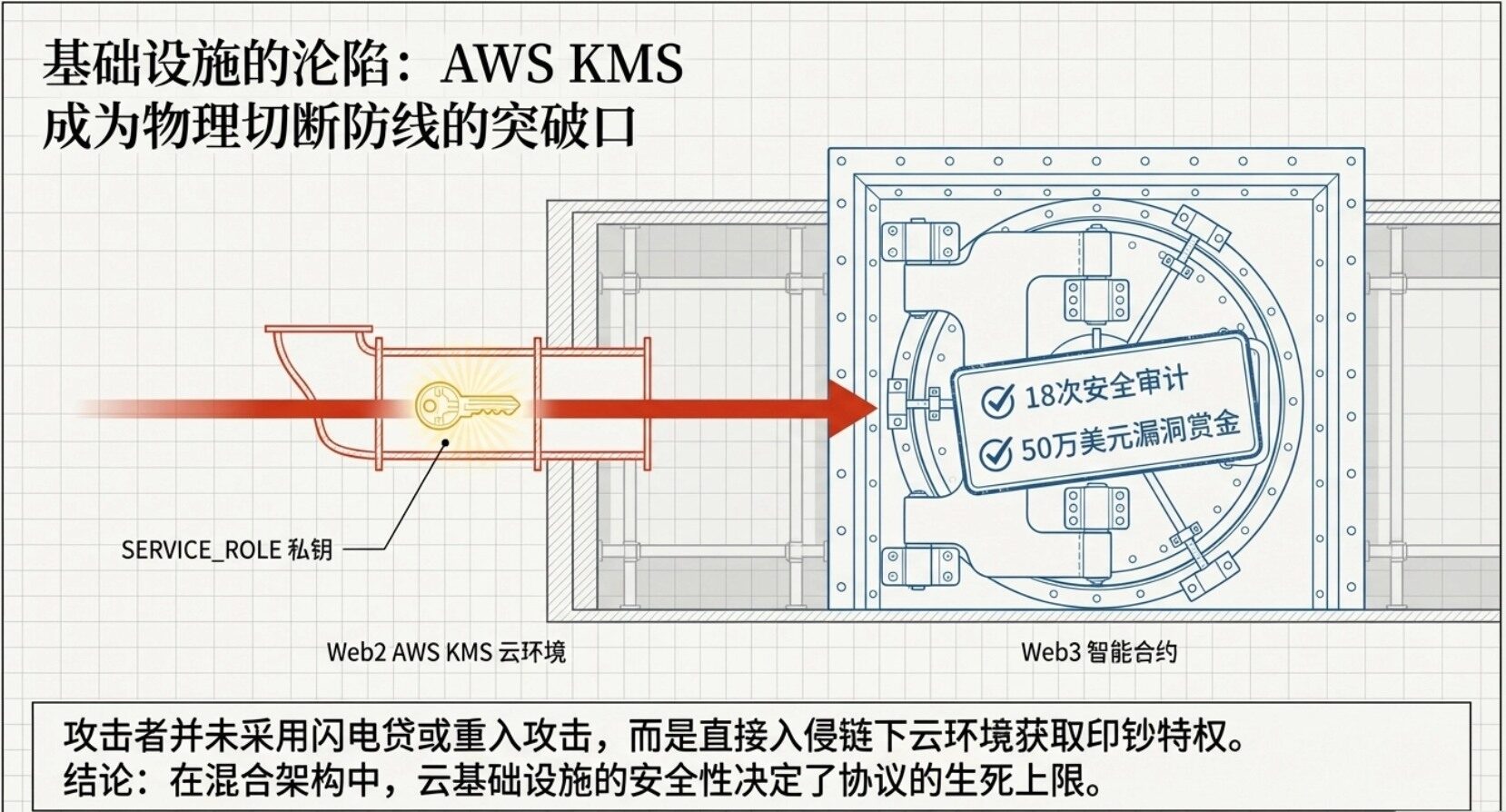

本次事件不僅是智能合約失守,更是 Web2 雲基礎設施漏洞向 Web3 延伸的典型案例。攻擊者發動被稱為「500 倍槓桿」的無抵押鑄造攻擊,徹底瓦解 Resolv 防線。

2.1 攻擊入口:AWS KMS 雲環境遭入侵

事件初期,社群普遍猜測為智能合約邏輯漏洞或預言機操縱所致。但 Chainalysis 後續鏈上追蹤與基礎設施分析指出:攻擊者並未使用閃電貸、重入等常見 DeFi 手法,而是直擊 Resolv 的鏈下雲基礎設施。

攻擊者透過某種途徑(可能為釣魚攻擊、內部人員洩密或雲服務配置錯誤),成功入侵 Resolv 托管於亞馬遜雲服務(AWS)的密鑰管理服務(KMS)環境。該環境儲存協議關鍵特權簽名私鑰(SERVICE_ROLE),負責鏈下驗證用戶存款並向鏈上合約發送最終鑄幣指令。掌控 KMS,等同掌握 Resolv 的「印鈔機」,可繞過所有前端限制,直接向合約下達合法鑄幣命令。

2.2 致命缺陷:缺乏鏈上校驗與單點故障設計

即便攻擊者取得私鑰,若智能合約設計得當,損失本可控制於極小範圍。然而,Resolv 合約層面的設計缺陷,將危機無限放大。

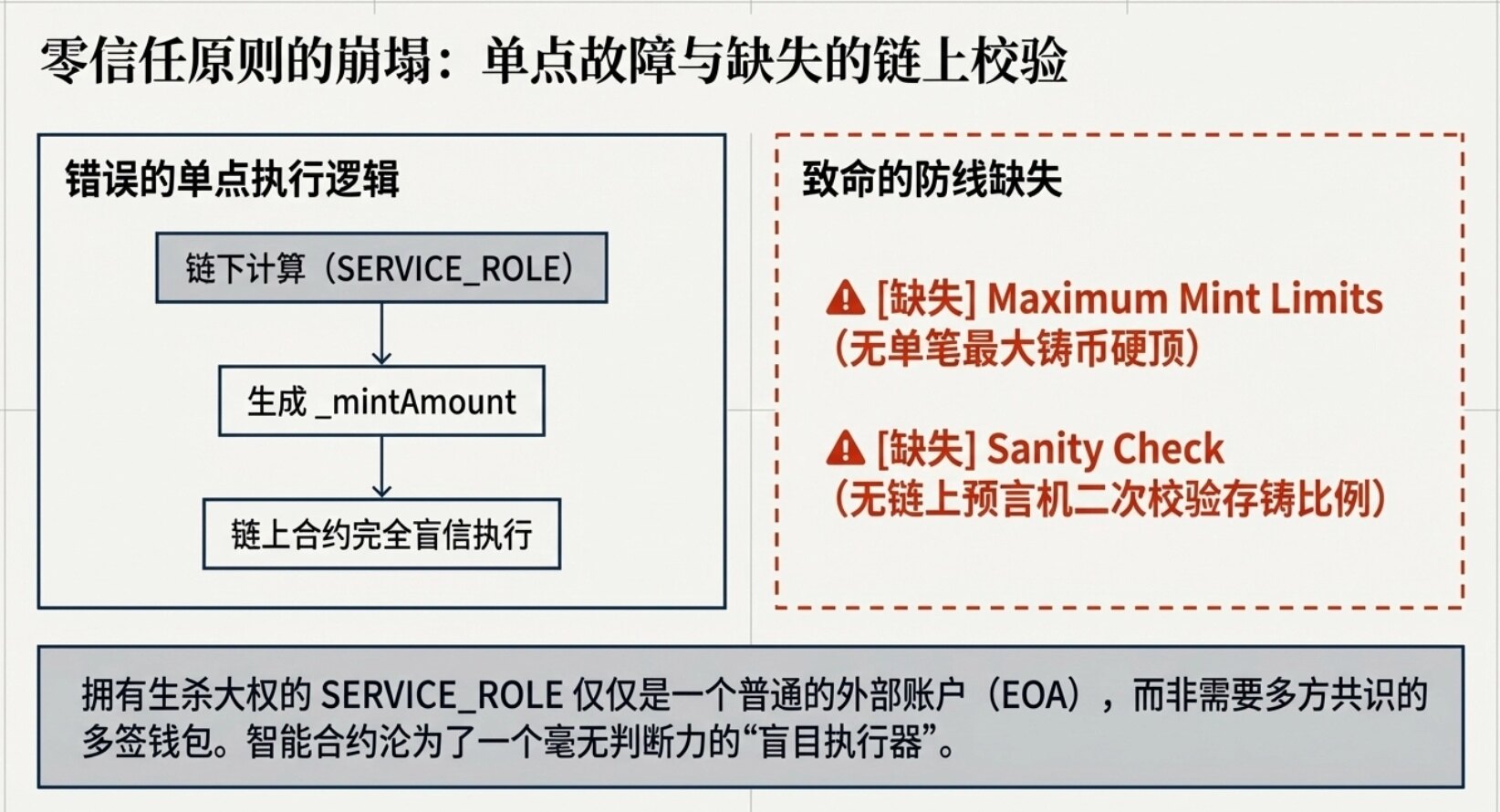

USR 鑄造流程分兩階段:

1. 請求階段:用戶於鏈上發起 requestMint 或 requestSwap,將 USDC 存入協議保險庫;

2. 執行階段:項目方鏈下後端服務(擁有 SERVICE_ROLE 權限)監控請求,透過 Pyth 預言機檢查存入資產價值、計算應鑄 USR 數量,再調用 completeMint 或 completeSwap 函數,傳入 _mintAmount 參數完成鑄造。

問題核心在於:鑄造合約完全盲目信任 SERVICE_ROLE 提供的 _mintAmount 參數。合約既未設定單筆鑄造上限,亦未於鏈上再次驗證存入金額與鑄造金額之比例合理性。

此設計嚴重違背 DeFi 「零信任」根本哲學。更糟的是,握有生殺大權的 SERVICE_ROLE 僅為普通外部帳戶(EOA),而非需多方共識的多重簽署錢包(Multi-Sig Wallet)。一旦此單一私鑰失竊,攻擊者即可任意篡改鑄造數量。

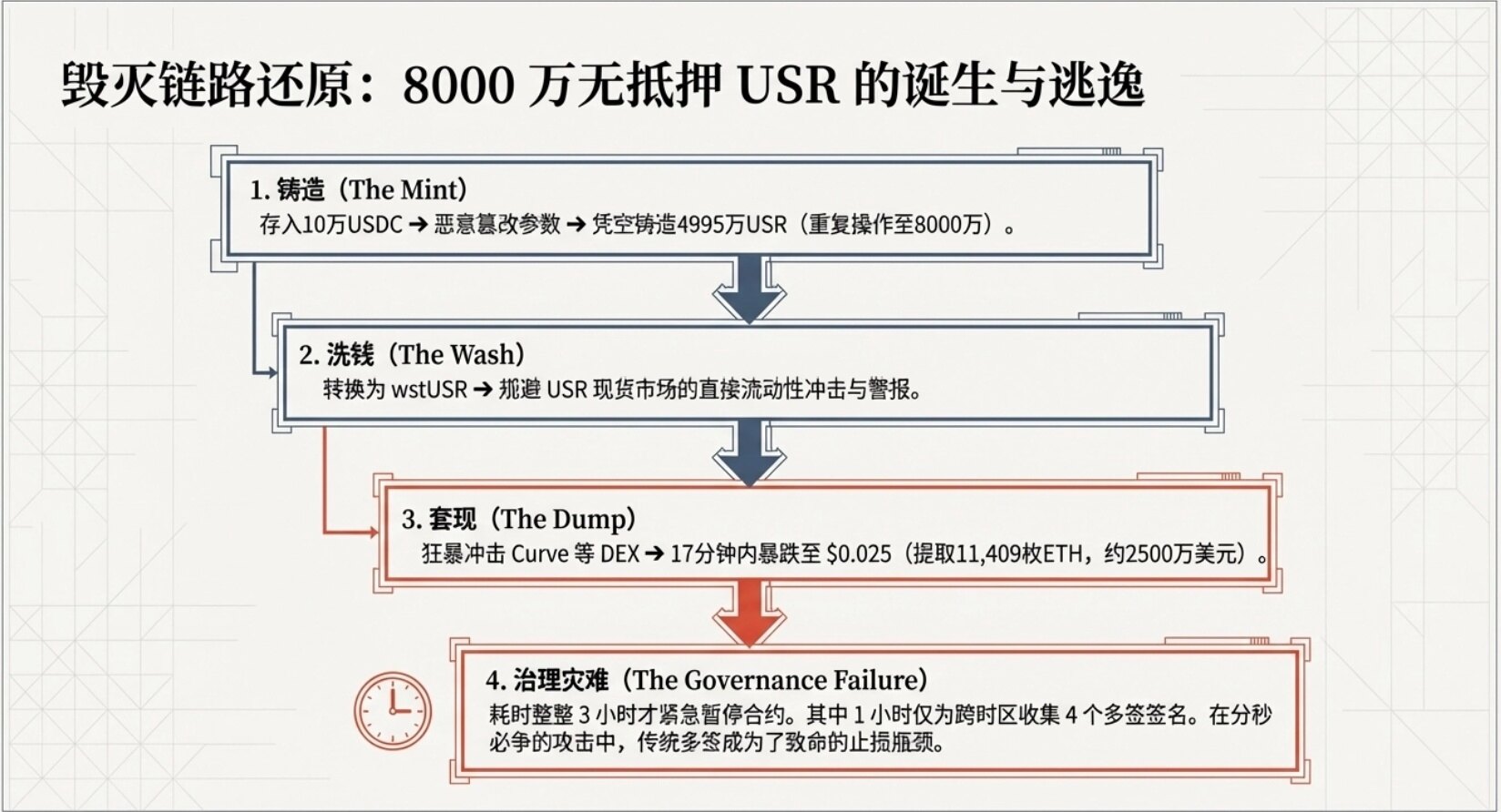

2.3 攻擊執行與災難性應急響應

掌握「印鈔權」後,攻擊者行動迅速果斷:

1. 小額存款+無限放大:北京時間 3 月 22 日 10:21 左右,攻擊者先正常存入約 10 萬 USDC,隨即利用盜取的 SERVICE_ROLE 私鑰調用完成函數,將應鑄 10 萬枚 USR 惡意篡改為 4,995 萬枚——近 5,000 萬枚無抵押 USR 瞬間憑空生成;

2. 重複收割:確認首波攻擊成功後,再度存入 10 萬 USDC,額外鑄造 3,000 萬枚 USR。至此,攻擊者僅耗資約 20 萬美元,即創造 8,000 萬枚毫無資產支撐的 USR。

3. 資金流向、市場崩盤與生態系統的系統性覆滅

3.1 精密套現路徑與流動性枯竭

攻擊者獲取 8,000 萬 USR 後,先將大量 USR 兌換為 wstUSR(Wrapped Staked USR)。wstUSR 是一種質押衍生代幣,其價值反映質押池份額,而非與 USR 固定 1:1 掛鉤。此步驟成功規避直接衝擊 USR 現貨市場的流動性限制,將巨大拋壓轉移至流動性較低、但更具替代性與隱蔽性的衍生品市場。

隨後,攻擊者透過多個 DEX 及跨鏈橋,分批、高頻將 USR 與 wstUSR 兌換為 USDC/USDT,最終全部轉為以太坊(ETH)。

巨大拋壓瞬間抽乾 Curve USR/USDC 流動性池。USR 價格於 17 分鐘內由 1 美元暴跌至 0.025 美元。儘管攻擊者最終僅成功套現約 11,408 枚 ETH(折合約 2,400 萬美元),實際提領率僅約 30%(其餘 70% 價值因流動性枯竭產生巨幅滑點而蒸發),但這 2,400 萬美元的真實資金流失,已足夠對 Resolv 協議造成毀滅性打擊。

多重簽署治理的致命反噬:危機爆發時,Resolv Labs 的應急響應堪稱災難。駭客完成首次攻擊後,協議耗時整整 3 小時才緊急暫停。其中約 1 小時延遲,僅為收集多重簽署交易所需的 4 個簽名。此類跨時區、多主體的多重簽署機制,在和平時期是去中心化與防範內部作惡的安全保障;但在面對駭客分秒必爭的抽水攻擊時,反而成為阻礙快速止損的致命瓶頸。

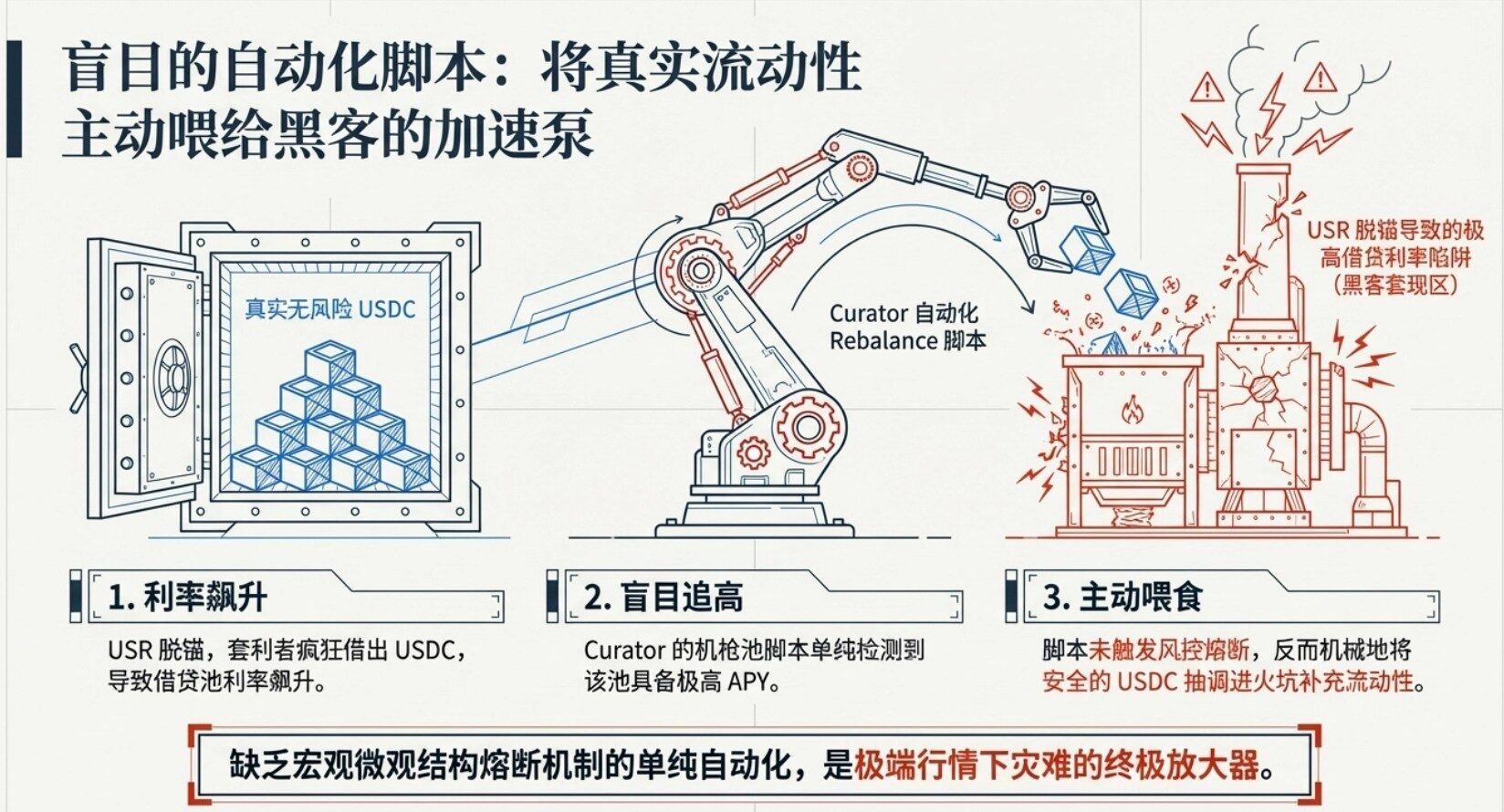

3.2 Morpho 與 Public Allocator:無風控自動化的全面反噬

此次 USR 脫錨引發強烈連鎖反應,最突出受害者之一即 Morpho 借貸協議上的 Curator(策展人)生態。Morpho 官方披露,於存款逾 1 萬美元的 500 個金庫中,約 15 個金庫對受影響市場具高度風險敞口。

災難擴大的核心推手:Public Allocator(公共分配器)

Morpho 上設有「Public Allocator」功能,設計初衷為監控各借貸市場利用率;當某市場收益飆升時,自動調撥 USDC 進場,協助策展人捕捉更高收益。在正常市場中,這是提升資本效率的優雅工具。

然而,攻擊發生後,套利者趁 USR 脫錨以折價買入,再抵押至協議。由於協議內預言機仍以 1 美元計價,套利者以此價差借出真實 USDC,致使 USR 市場利用率瞬間爆表。此時,Gauntlet 等機構的自動化金庫偵測到「高收益訊號」,卻未察覺市場已成陷阱,遂開始源源不斷注資:

- Gauntlet 於攻擊後 20 分鐘啟動自動配置,持續約 90 分鐘;

- 另一家策展人 9summits 甚至持續供款長達 10 小時,直至人工發現才終止;

- 包括 Gauntlet、re7、kpk 與 9summits 在內,多家策展人均於事發後向 Resolv 市場自動注入資金。

最終,約 620 萬美元 USDC 作為「退出流動性」被「餵給」USR 借款人,其中 96%(約 600 萬美元)來自 Gauntlet 管理的金庫。

兩個致命盲點:

1. 硬編碼預言機:Morpho 相關市場使用硬編碼預言機,在極端脫錨時無法即時反映資產已歸零或嚴重貶值;

2. 風險管理失職:策展人或風險管理者本應於壓力測試下進行人工判斷,但本次事件中反應遲鈍,完全依賴無風控自動化腳本。

3.3 損失由誰承擔?

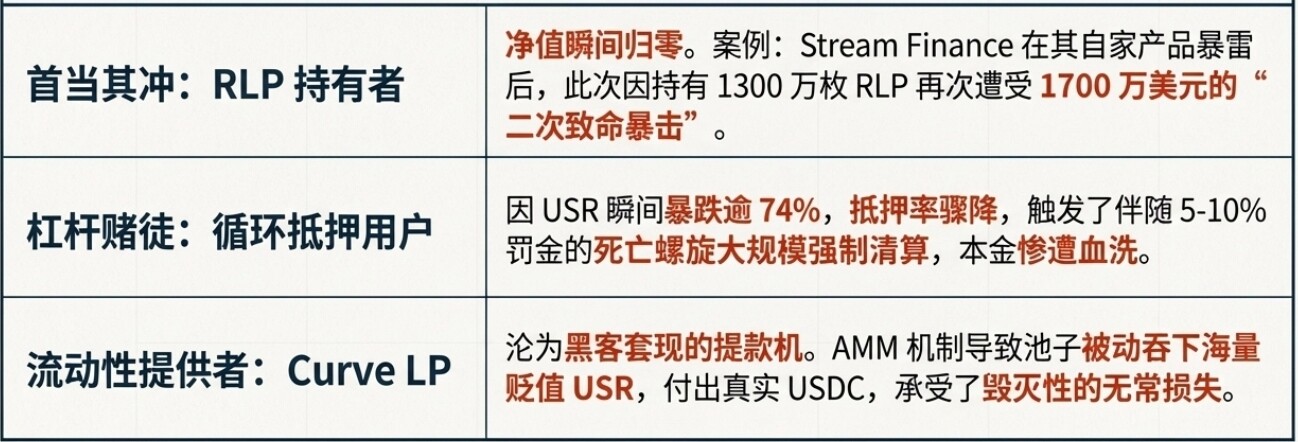

依據 Resolv 雙層架構與 DeFi 市場運作邏輯,本次 8,000 萬美元災難最終由以下三方承擔:

1. RLP 持有者(首當其衝):8,000 萬無抵押 USR 所致系統性壞帳,直接導致 RLP 淨值暴跌甚至歸零。最悲劇者莫過於 Stream Finance——該機構於 2025 年 11 月剛因自發行 xUSD 暴雷重創,此次又因持有 1,360 萬枚 RLP(約 1,700 萬美元敞口)遭遇毀滅性「二次暴擊」。值得注意的是,Stream Finance 官方推特自 2025 年 11 月起已無任何更新。

2. USR 槓桿循環頭寸持有者:於 Morpho、Euler 等協議以 USR 為抵押品借入 USDC 的用戶,因 USR 價格於極短時間內暴跌逾 74%,抵押率驟降,觸發大規模強制清算。清算通常伴隨 5–10% 清算罰金,形成典型死亡螺旋壓力,用戶損失慘重。

3. Curve LP 提供者(流動性提供者):USR 暴跌過程中,AMM 機制迫使 Curve USR/USDC 池被動吸收大量貶值 USR,付出真實 USDC。這些 LP 承受極端無常損失,成為攻擊者套現的直接提款機。

4. 生息穩定幣的失敗病理學:結構性根因分析

回顧加密貨幣發展史,嘗試提供原生收益或脫離傳統法幣儲備的穩定幣專案屢見不鮮,但絕大多數均以慘烈失敗告終。此類失敗並非偶然黑天鵝,而是機制設計內生脆弱性於極端壓力下的必然爆發。

4.1 遞迴槓桿與流動性枯竭

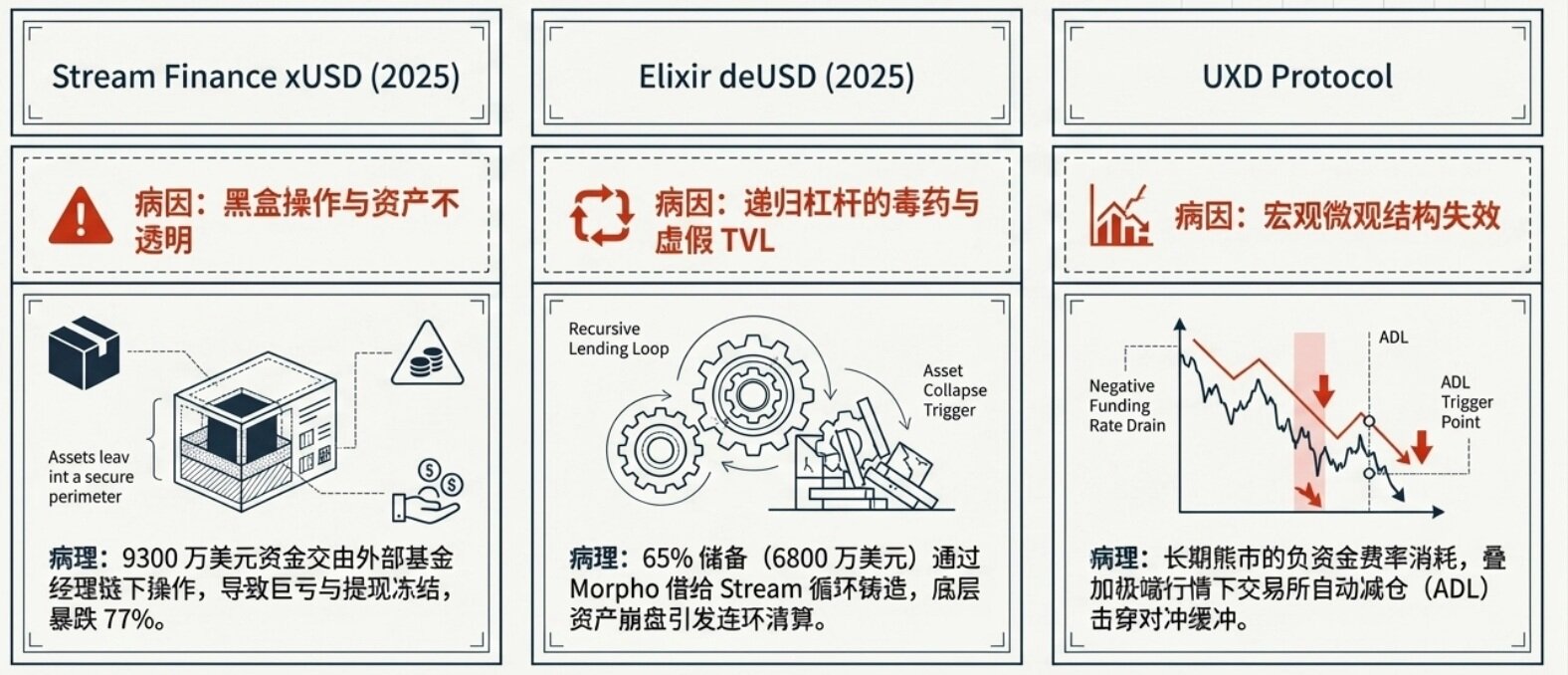

進入 2025 年,隨著借貸協議「策展人模型」興起,生息穩定幣風險形態已從單點崩潰升級為系統性傳染。2025 年 11 月,Stream Finance(xUSD)、Stable Labs(USDX)與 Elixir Network(deUSD)的連環崩盤,即是此模式的典型代表。

黑箱操作與資產不透明:Stream Finance 將高達 9,300 萬美元資金交由外部基金經理進行鏈下操作,此嚴重黑箱最終導致巨額虧損與提領凍結,xUSD 瞬間暴跌 77%。

遞迴槓桿的毒藥:Elixir(deUSD)透過 Morpho 協議,將其 65% 儲備(高達 6,800 萬美元)借予 Stream,抵押品正是 Stream 發行的 xUSD。此瘋狂「交叉循環借貸」被專案方用於人為虛增 TVL,其高達 60% 的 TVL 屬內部虛增,僅 40% 受真實外部資本支持。此結構雖放大收益,卻同步倍增系統對價格衝擊與流動性斷層的敏感度。

當底層資產變為壞帳,基於其發行的合成美元瞬間失去價值支撐,引發連環清算,流動性於瞬間枯竭。

4.2 Delta 中性策略的市場微觀結構失效

早期 Delta 中性合成美元仰賴「現貨多頭+永續合約空頭」策略。

負資金費率的長期消耗:長期熊市中資金費率持續為負,協議須不斷支付利息予多頭。UXD 等早期專案因缺乏深厚儲備金,於長期負費率消耗中資不抵債,最終遭邊緣化。

自動減倉(ADL)的致命打擊:極端波動下,若交易所保險基金耗盡,盈利空頭倉位將遭強制平倉(ADL),導致協議 Delta 中性對沖瞬間瓦解,整體暴露於巨大單邊現貨風險。

「1:1 資本效率」的雙面刃:相較 MakerDAO(DAI)動輒 150% 的超額抵押,Delta 中性系統追求 1:1 的極致資本效率——意即抵押緩衝為零。任何鑄造邏輯故障(如本次 Resolv 事件),皆直接擊穿系統,毫無冗餘資產可吸收損失。

5. USDe 的護城河與壓力測試

在生息穩定幣這片佈滿殘骸的「墓地」中,Ethena 的 USDe 成為唯一倖存且持續壯大的巨擘(截至 2025 年市值突破 130 億美元)。其成功並非源自更聰明的演算法,而是奠基於極其堅固的金融基礎設施與嚴密風險隔離機制。

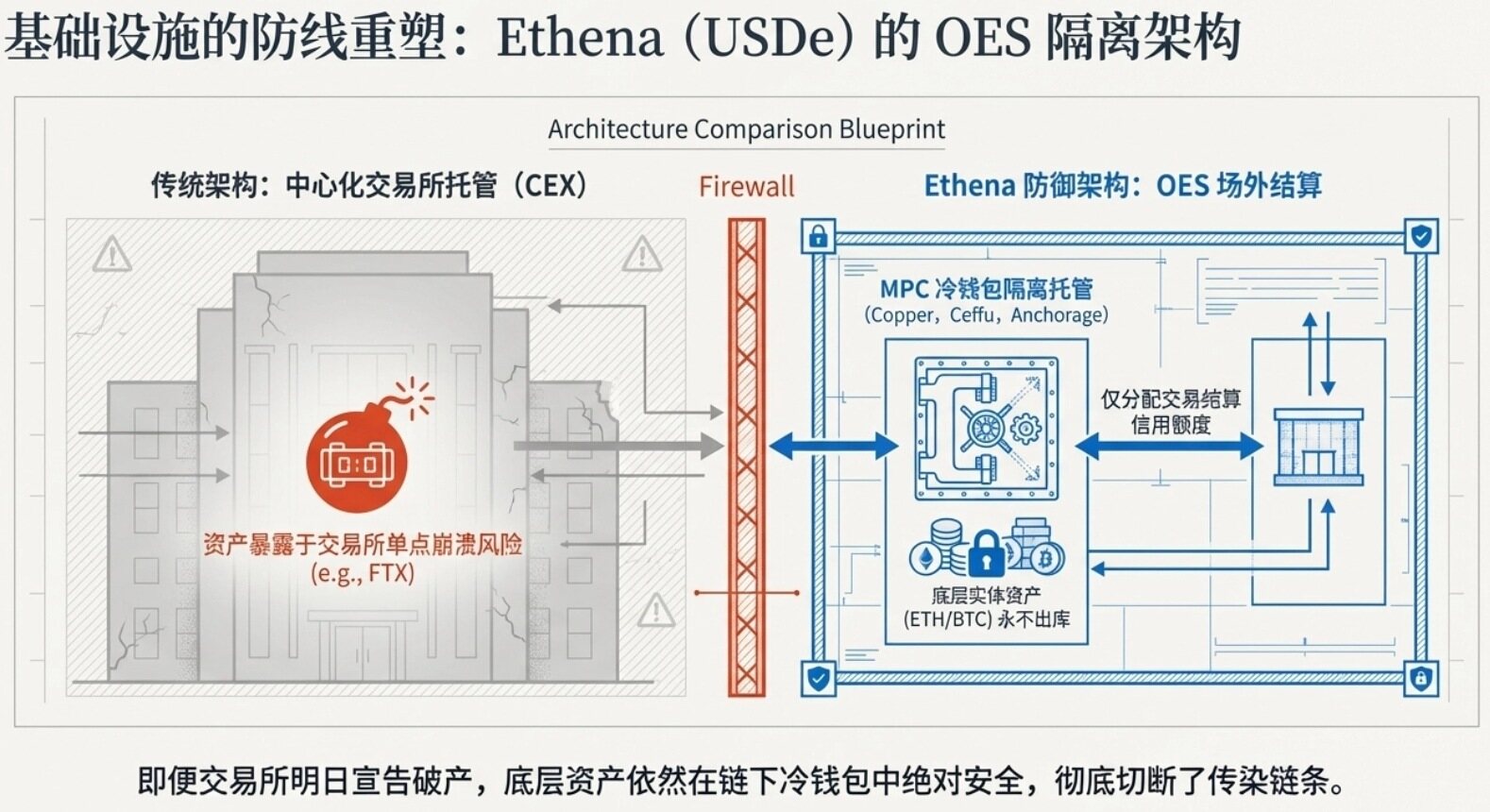

5.1 場外結算徹底消除中心化對手方風險

生息穩定幣最大隱患之一,是將巨額底層資產託管於 CEX 執行對沖。FTX 倒閉已證明此舉極度致命。

Ethena 破局關鍵在於導入場外結算(OES)架構。USDe 底層抵押資產(ETH/BTC)並不存放於幣安或 OKX 等交易所內,而是由受嚴格監管之第三方機構(如 Copper、Ceffu、Fireblocks,以及 2025 年底加入的 Anchorage Digital Bank)以 MPC 冷錢包方式託管。

交易所僅獲得這些資產的「信用額度」用於交易結算。OES 架構徹底切斷 CEX 破產的傳染鏈,將系統性風險降至最低。

6. 結論:安全底線的回歸

Resolv Labs 的 8,000 萬美元失竊事件,向整個 DeFi 行業提出尖銳且難以迴避的問題:協議的安全底線,早已不再僅僅仰賴於程式碼審計。

事件給予全產業的終極警示,在於對「零信任」架構的堅守:

1. 審計與即時監控缺一不可:審計屬事前防護,監控則為即時防禦。真正的防護必須於執行期間持續監控,一旦偵測儲備不匹配、操作者簽名異常等狀況,須於秒級甚至毫秒級觸發「硬熔斷」,阻斷風險擴散;

2. 建立外部依賴防火牆:對於任何接受外部穩定幣作為抵押品的借貸、衍生品或流動性協議,務必清醒認知:你能掌控自身智能合約,卻永遠無法掌控所依賴穩定幣的鑄幣邏輯、私鑰管理與營運安全。此類外生風險,正是 DeFi「樂高式」組合架構中最頑固的結構性短板。追求極致效率之際,必須同步建構更強風險隔離機制,否則每一次「樂高積木」拼接,都可能成為多米諾骨牌的起點;

3. 基礎設施安全等同合約安全:DeFi 協議繼承其所依賴鏈下基礎設施(如 AWS KMS)的所有漏洞。私鑰管理絕不可倚賴單一 EOA 帳戶,必須採用硬體安全模組(HSM)與嚴格多重簽署機制。

從 Terra UST 的演算法狂熱,到 USDX 的遞迴槓桿連環爆雷,再到 Resolv 的盲目信任危機,歷史一再證明:安全,從來不是錦上添花,而是 DeFi 長期存續的生死線。評估一個生息穩定幣的優劣,絕不應再聚焦宣傳 APY 多高,而應深入檢視其底層資產真實性、預言機定價抗操縱性、風險隔離架構完備性,以及於極端去槓桿環境下的流動性承載能力。

關於 BlockBooster

BlockBooster 是一家面向數位時代的新一代另類資產管理公司。我們運用區塊鏈技術,投資、孵化並管理數位時代的核心資產——從區塊鏈原生專案到真實世界資產(RWA)。作為價值共創者,我們致力於發掘並釋放資產的長期潛力,為合作夥伴與投資人在數位經濟浪潮中捕獲卓越價值。 免責聲明:本文/部落格僅供參考,代表作者個人觀點,並不代表 BlockBooster 立場。

本文無意提供:

(i) 投資建議或投資推薦;(ii) 購買、出售或持有數位資產之要約或招攬;或 (iii) 財務、會計、法律或稅務建議。持有數位資產,包括穩定幣與 NFT,風險極高,價格波動劇烈,甚至可能歸零。您應依據自身財務狀況,審慎評估交易或持有數位資產是否適合您。如有具體情況疑問,請諮詢您的法律、稅務或投資顧問。本文所提供之資訊(含市場數據與統計資訊,若有)僅供一般參考。撰寫時已盡合理注意,惟對其中任何事實性錯誤或遺漏概不負責。