二%用戶貢獻九成交易量

原文作者:sealaunch intelligence

原文編譯:Chopper,Foresight News

多數關於 Polymarket 的報導僅停留於表面數據:交易量里程碑、用戶增長、成交筆數、未平倉頭寸,卻鮮少深究這些數字背後究竟是誰在交易。本文從「交易頻次」與「交易金額」雙維度切入,對所有活躍錢包進行精細分類,首次完整勾勒出 Polymarket 真實的用戶畫像結構。

研究發現:Polymarket 超過八成交易量,由極少數算法交易者與高頻專業資金主導;而海量低頻散戶雖佔用戶總數近七成,卻與核心交易群體幾乎零交集。釐清這兩類人群的本質差異,直接影響平台手續費模型設計、產品功能優先級排序,以及市場品類戰略佈局。

說明:本文全部數據源自 Dune 數據看板,分析涵蓋最近三個月全量錢包級行為;用戶畫像依據交易頻次(T1–T7)與交易金額(V1–V7)交叉劃分,金額單位為美元。

交易頻次 vs. 交易金額:兩張圖揭開用戶結構分裂

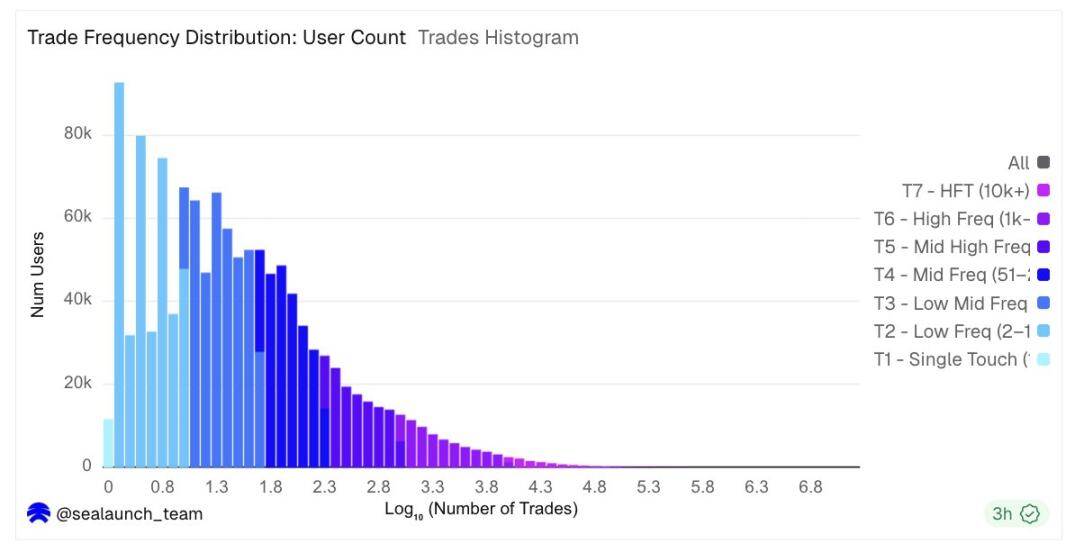

交易頻次呈現典型的對數正態衰減分布:最大宗用戶群(32%)在研究期間僅交易 2 至 10 次;若將 11–50 次交易者納入,則合計佔整體用戶近三分之二。此類用戶多於選舉、體育賽事或重大宏觀經濟事件爆發時短暫參與,單筆投入金額偏低。

交易頻次分布圖

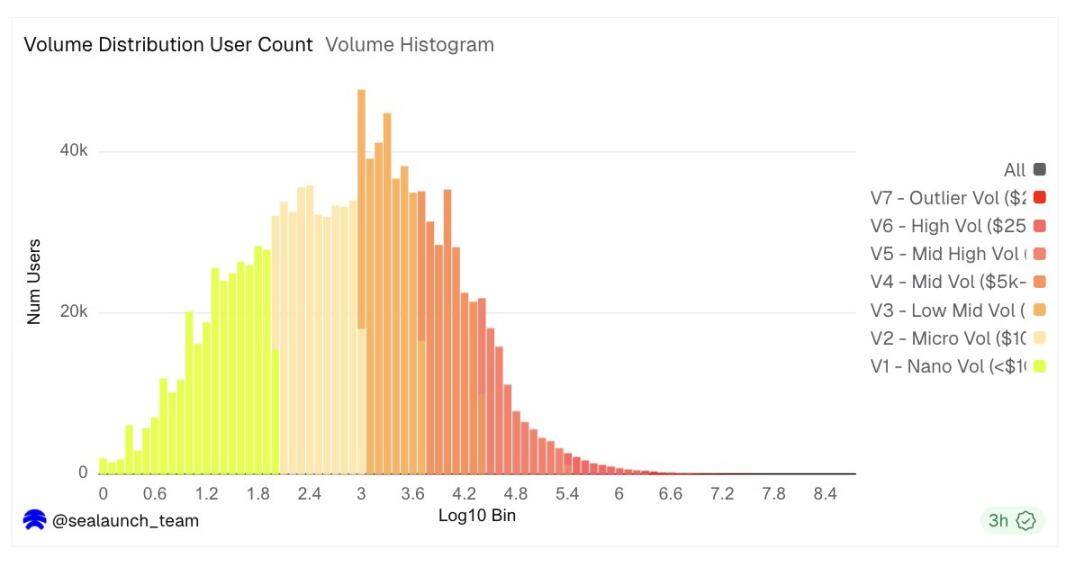

交易金額分布則截然不同:在對數坐標下呈鐘形曲線,峰值落在每位用戶 600 至 3,000 美元區間——顯示典型活躍用戶交易規模集中於四位數;但自 25,000 美元起的右尾用戶雖人數稀少,卻貢獻了平台絕大部分成交額。

交易金額分布圖

兩張直方圖共同揭示一項關鍵事實:用戶層面高度集中於「低頻+小額」象限;而交易量層面則完全反轉——極少數高頻高資本用戶,在用戶數量圖中幾乎不可見,卻在交易量圖中主導全局。

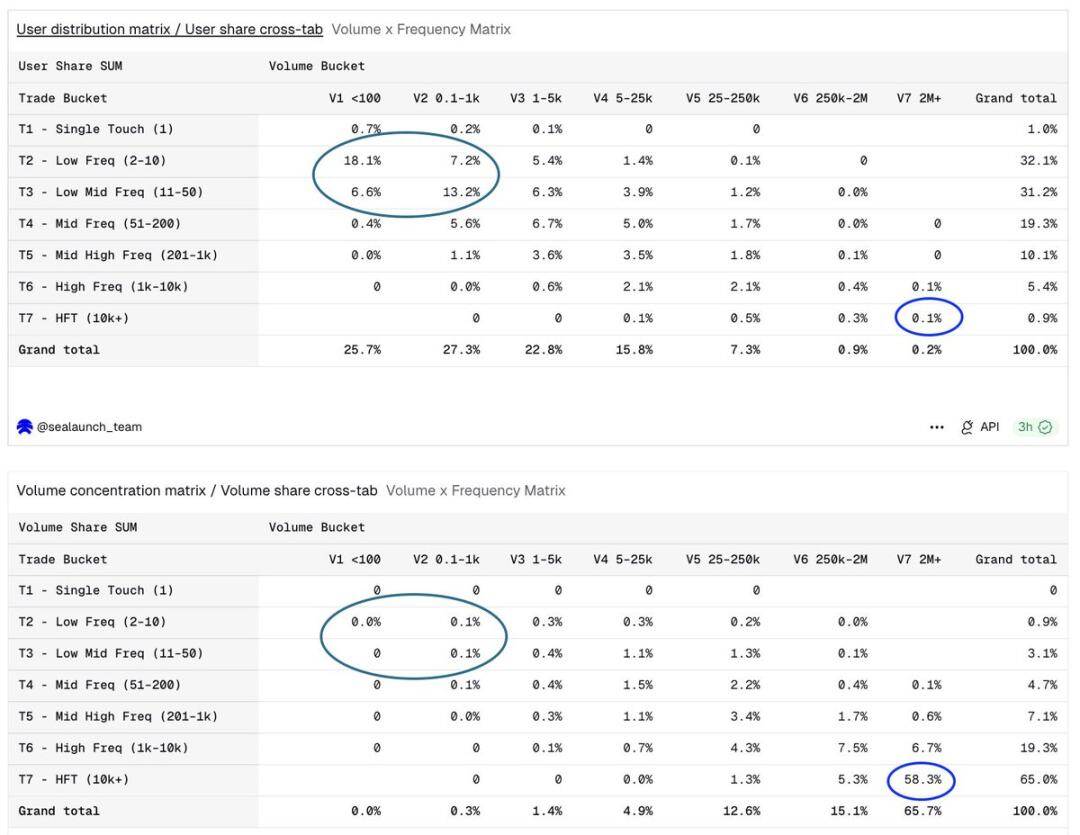

用戶占比 & 體量集中度矩陣:用戶維度集中在低頻小額區間,體量維度則完全倒置

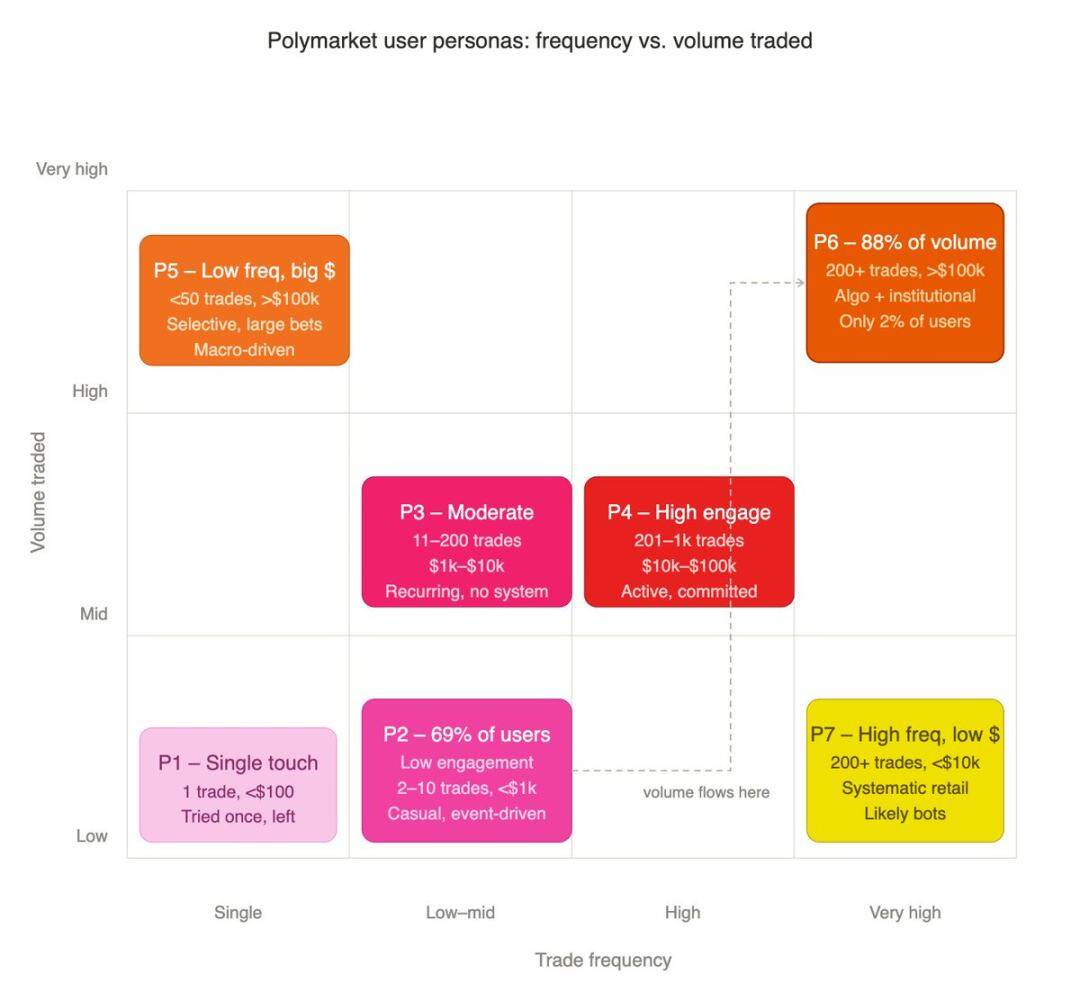

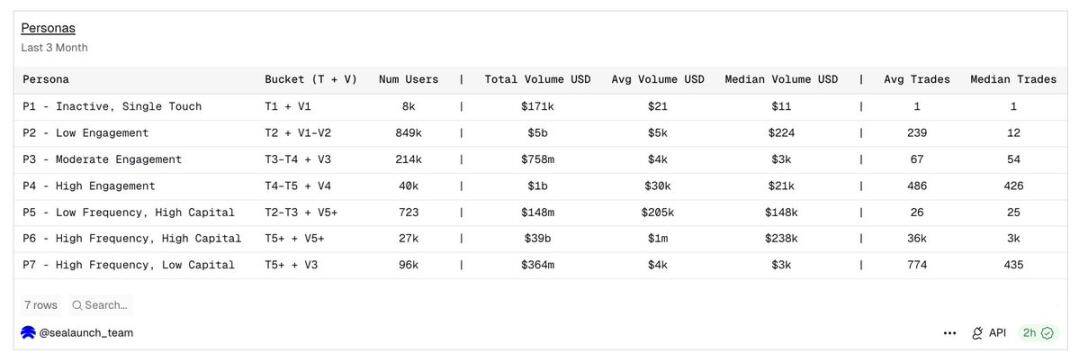

七大用戶畫像:頻次 × 金額交叉分類法

單純以頻次或金額劃分用戶,易忽略二者關聯邏輯。例如:同為 500 筆交易,總額 50 美元者與總額 500 萬美元者,顯然屬於完全不同參與類型。因此,本研究採用雙維度交叉分類法:

- 交易頻次等級(T1–T7):T1 = 僅 1 筆;T7 = 超過 10,000 筆

- 交易金額等級(V1–V7):V1 = 總額 < 100 美元;V7 = 總額 > 200 萬美元

兩軸交叉生成七大用戶類型(P1–P7),每類代表一種明確的行為模式與資金特徵:

- P1 單次沉寂用戶:僅 1 筆交易,總額 < 100 美元,純屬平台初體驗

- P2 低活躍散戶:2–10 筆交易,總額 < 1,000 美元,熱點事件驅動型隨性參與者

- P3 中度參與者:11–200 筆交易,總額 1,000–10,000 美元,反覆進場但無系統化策略

- P4 高深度散戶:201–1,000 筆交易,總額 1 萬–10 萬美元,穩定參與、具一定經驗,尚未達機構級別

- P5 低頻高淨值大戶:< 50 筆交易,但單筆常逾 10 萬美元,精選機會、定向重倉

- P6 高頻專業主力:≥ 200 筆交易,總額 > 10 萬美元,算法策略與機構交易者主體

- P7 高頻小額玩家:≥ 200 筆交易,總額 < 1 萬美元,操作頻密但資本有限

2% 用戶承擔近 90% 交易量:帕累托極致化現象

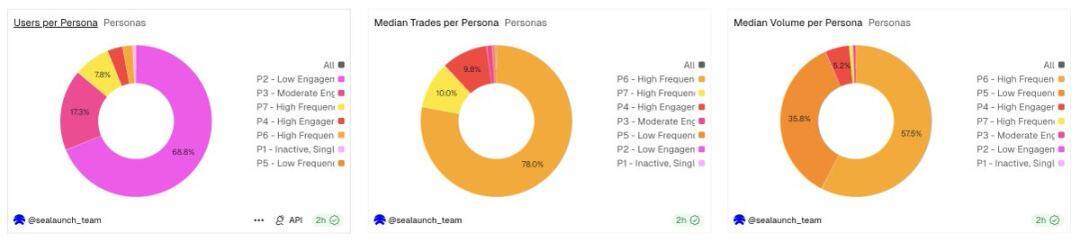

P2 低活躍散戶達 84.9 萬人,佔整體用戶 69%;P6 高頻高投入用戶僅 2.7 萬人,約佔 2%。

然而,在統計週期內,P6 群體創造總交易額高達 390 億美元——這已非傳統 80/20 法則,而是極端化的「2/90 法則」:僅 2% 用戶支撐起近 90% 交易量。

用戶畫像彙總表:依交易頻次與交易規模交叉分層得出七大類型

各用戶群體人數、成交筆數中位數與交易額中位數:三組指標呈現迥異分佈特徵

用戶增長曲線與交易量增長曲線,描述的是近乎完全不同的用戶群體。以「拉新」為目標的平台,與以「提升流水」為目標的平台,其產品決策必須徹底分離。

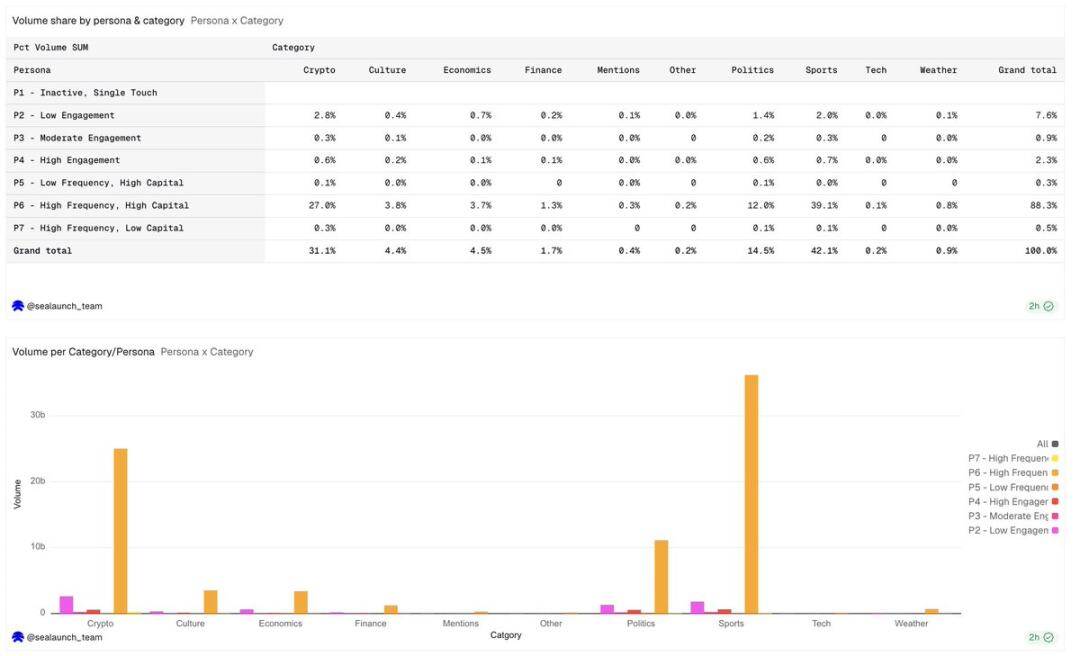

不同畫像的品類偏好:加密 vs. 體育 vs. 政治

體育(42%)、加密貨幣(31%)為 Polymarket 交易量前兩大賽道,但背後用戶結構天壤之別:

各用戶畫像於不同品類之交易金額佔比

加密市場中,P6(高頻高資本)用戶占比明顯高於整體均值,符合算法交易特徵:高頻、高額、自動化執行,非主觀判斷驅動。

各用戶畫像於不同品類之成交筆數佔比

體育博彩雖亦由 P6 主導交易量,但 P3(中度參與者)與 P4(高深度散戶)比例顯著高於加密類別——顯示該領域同時存在大量資深人工研判者,憑經驗與直覺堅定下注,而非機器迭代。

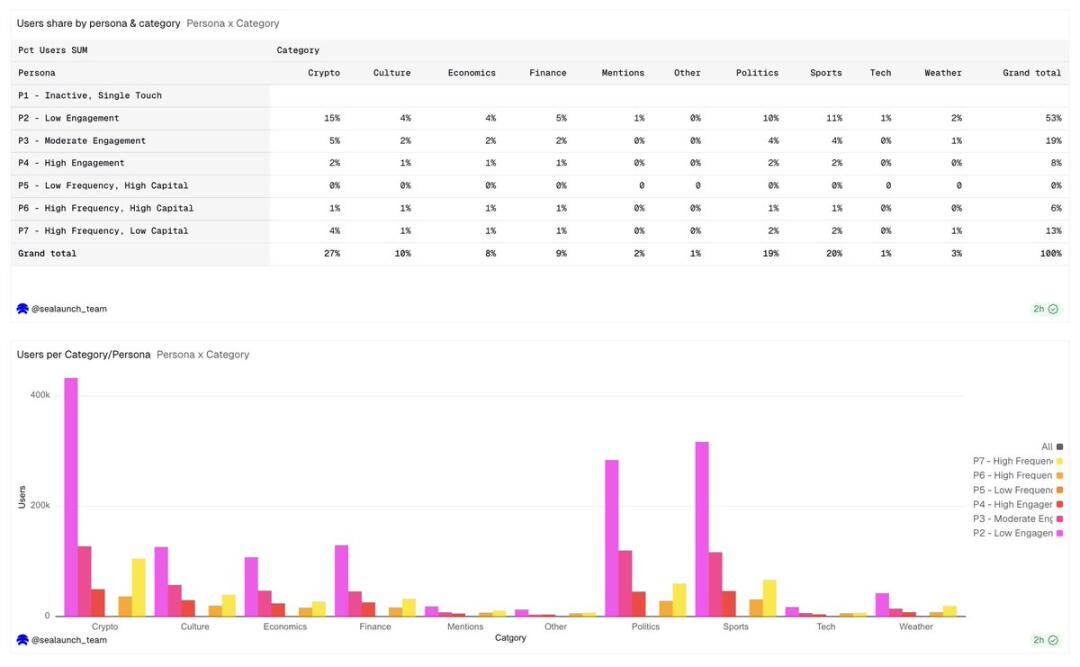

各用戶畫像於不同品類之用戶數量佔比:與交易量、成交筆數分佈完全相反

政治類別用戶占比最高(19%),但分佈最均勻:P2(低活躍散戶)佔比突出,多為受選舉事件驅動的一次性註冊者,事件結束即流失。

經濟與金融類別則吸引不成比例的 P5(低頻高資本)用戶——交易次數稀少,但單筆金額龐大,反映其將巨額資金押注於宏觀結果,而非短期波動。

可見:平台品類不僅是話題選擇,更是用戶篩選器。新品類上線前,必須明確鎖定目標畫像——若追求交易量,應聚焦 P6;若追求品牌曝光與長期留存,則需服務 P2。

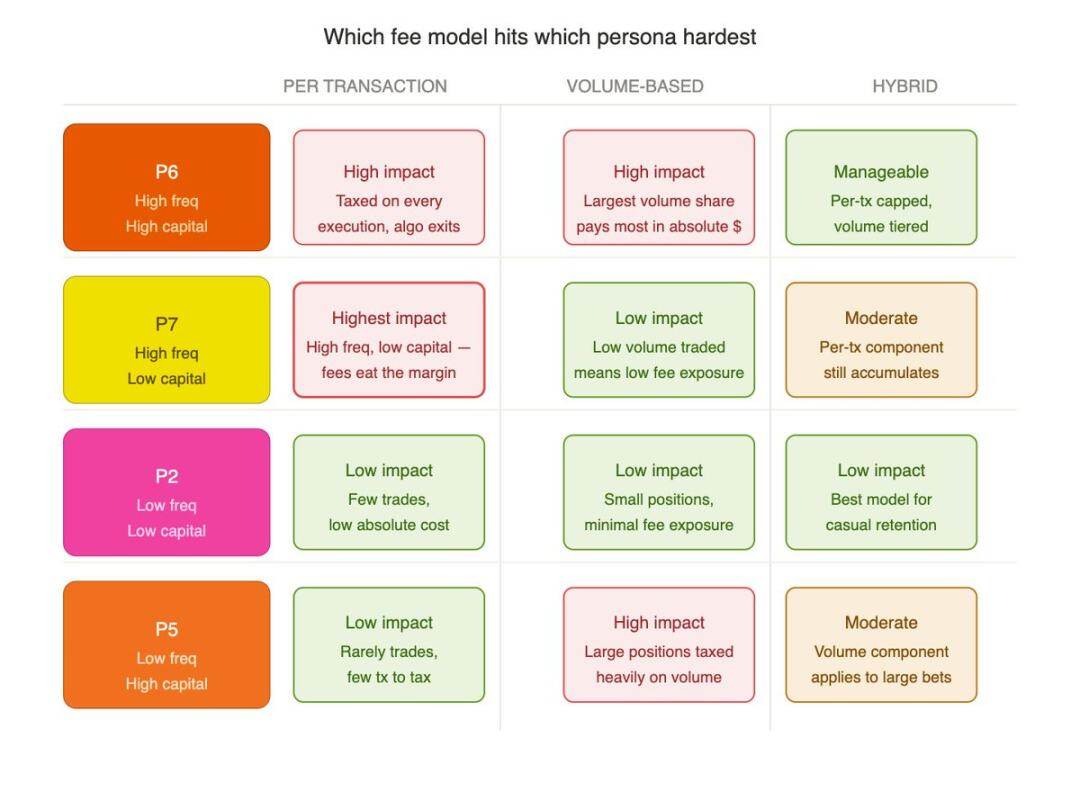

對手續費模型的關鍵啟示

用戶分層畫像,直接決定預測市場的手續費設計邏輯。

固定單筆手續費模式,將嚴重抑制 P6(高頻高資本)與 P7(高頻小額)群體——而這兩類,恰恰是支撐平台流動性根基的核心力量。

Polymarket 現行差異化費率體系,正是此邏輯的落地實踐:

- 加密板塊有效費率最高:1.80% —— 匹配 P6 對高摩擦成本的承受力

- 體育板塊:0.75% —— 平衡機構與人工玩家雙重需求

- 政治 & 金融板塊:1.00% —— 在流動性與用戶門檻間取得平衡

- 地緣政治板塊:全程零手續費 —— 最大化降低低頻散戶參與障礙

此套費率非憑空設定,而是嚴格對應各品類用戶結構與行為習慣。脫離畫像做費率設計,本質皆為盲目試錯。

核心結論摘要

- P6 高頻高資本群體僅佔用戶 2%,卻貢獻平台 88% 交易量;

- 任何損害 P6 利益的手續費政策,將直接動搖平台流動性根基;

- 69% 用戶為低頻小額散戶,純屬熱點事件驅動型參與;

- 加密交易高度集中於算法與高頻資金;體育賽道用戶結構更為多元;

- 普通用戶 90 天內平均僅成交 12 筆,總投入中位數僅 224 美元;

- 拓展新品類須錨定目標用戶畫像,而非單純追逐話題熱度。

結語:零售定位 vs. 專業底層——Polymarket 的演化臨界點

當交易量高度集中於極小範圍的高頻核心群體,Polymarket 卻持續以「零售預測市場」自我定位——這是否構成戰略錯配?

答案或許藏於結構性變革之中:智能體框架、Telegram 交易機器人、無程式碼工具普及,正使散戶逐步具備算法交易能力;而下一步自然演進,即是 AI 智能體自主執行大規模高頻交易。

這也正是 Polymarket 最有潛力孕育出加密與 AI 交叉領域首個「殺手級應用」的原因:在一個流動性強、事件驅動、結果非黑即白的市場中,自主代理可即時吸收全球新聞、社群情緒與實時推理訊號,識別定價錯誤,並無需人工干預完成交易。一旦此應用實現突破,它將不再只是一款加密產品——而是「代理交易」正式邁向大眾市場的歷史性時刻。