別只盯油價,債市才是真風向標

原文標題:債券市場亮起紅燈,伊朗戰爭進入下一階段

原文作者:The Kobeissi Letter

編譯:Peggy,BlockBeats

編者按:當地緣政治衝突持續升級,市場焦點正悄然轉移。初期聚焦油價與中東局勢,但隨著戰事陷入僵持,一個更具系統性、更根本的變量浮出水面——金融條件正在全面收緊。

本文核心判斷明確指出:主導當前市場走向的,已非戰爭本身,而是債券市場的失序。

過去一個月,美國10年期國債收益率快速攀升,徹底重塑利率預期——從「降息路徑」轉向「加息再討論」,並對股市、大宗商品及貨幣政策空間形成多重壓制。在此過程中,勞動力市場持續走弱與通脹預期再度抬升,進一步放大美聯儲的兩難困境。

更關鍵的是,作者將此輪波動置於政策反應函數框架下分析:當10年期收益率逼近4.50%–4.70%這一「政策轉向區間」,政府干預概率將顯著上升。無論是歷史上的關稅暫停,還是近期「和平談判」節奏的微妙變化,皆可解讀為債市壓力向政策層傳導的具體信號。

這也引出更深層問題:當債券市場開始主導資產定價與政策節奏時,投資者究竟該追蹤何種指標?是地緣政治敘事,還是利率曲線的邊際變化?

本文給出清晰答案——緊盯債券市場。因它不僅反映風險,更在界定風險的邊界。

以下為原文精要重述:

隨著伊朗戰爭和平談判陷入停滯,一個緊迫問題正浮現於美國市場:債券市場正在「失靈」。在債市劇烈震盪之下,「政策干預」的概率正迅速上升。這意味著什麼?我們將逐步解析。

建議您收藏本文,它將成為未來數週市場走勢的重要參考指南。

2026年2月28日,以美國與以色列刺殺伊朗最高領袖哈梅內伊為標誌,伊朗戰爭正式爆發。當時油價上漲幅度不到15%,美方判斷刺殺將加速伊朗政權更迭,帶來相對快速且低擾動的結果。然而截至今日,戰爭已進入第27天,美國提出的「15點和平方案」遭伊朗拒絕,談判明顯停滯。

目前尚無法確認任何一方是否仍明確希望結束這場戰爭。因此,WTI原油價格再度逼近每桶100美元,但這已非市場最大隱憂。真正的核心問題,已轉向債券市場——它正迅速演變為拖累全球經濟的最大阻力來源。

核心問題:債券市場取代油價成最大變量

戰爭初期,油價無疑是市場焦點,至今依然重要——因其最直接、最快反映戰爭衝擊。

但如今更大的警訊來自美國國債收益率的突然飆升。

如下圖所示,自伊朗戰爭爆發27天以來,美國10年期國債收益率由約3.92%升至4.42%,累計上漲50個基點。須知,戰前市場討論的焦點仍是「2026年將降息幾次」。

自伊朗戰爭爆發以來的美國10年期國債收益率

當前10年期收益率上漲速度,以及整體美債收益率攀升節奏,與2025年4月「解放日」(Liberation Day)期間相當。

但本次背景更為複雜,穩定債市亦遠比表面看來困難得多。這將很快成為市場最核心的敘事主軸。

從降息預期到加息壓力:利率預期徹底逆轉

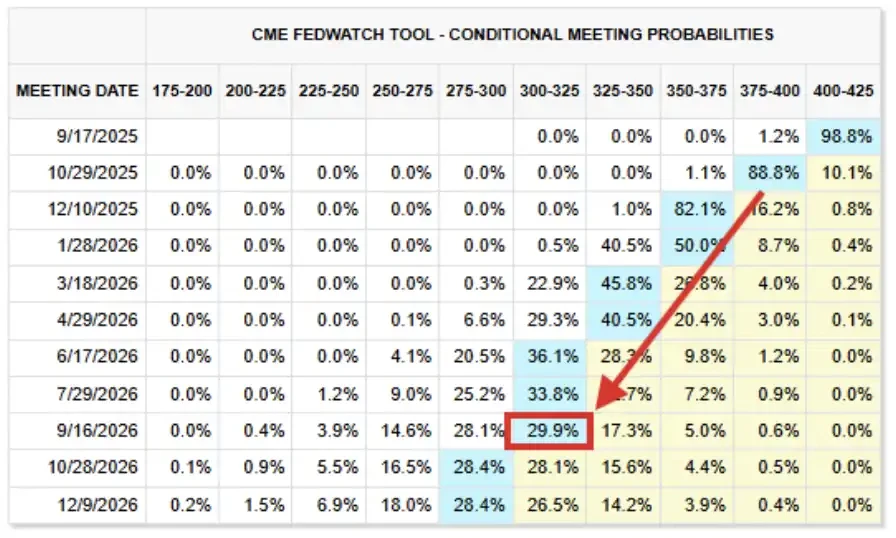

為理解此轉變之劇烈程度,可回顧2025年末市場對利率的普遍預期。

如下圖所示,當時市場「基準情境」為:至2026年底,美聯儲聯邦基金利率將降至2.75%–3.00%區間;甚至有逾25%機率認為利率將進一步下探。

2026年利率預期(2025年9月截圖)

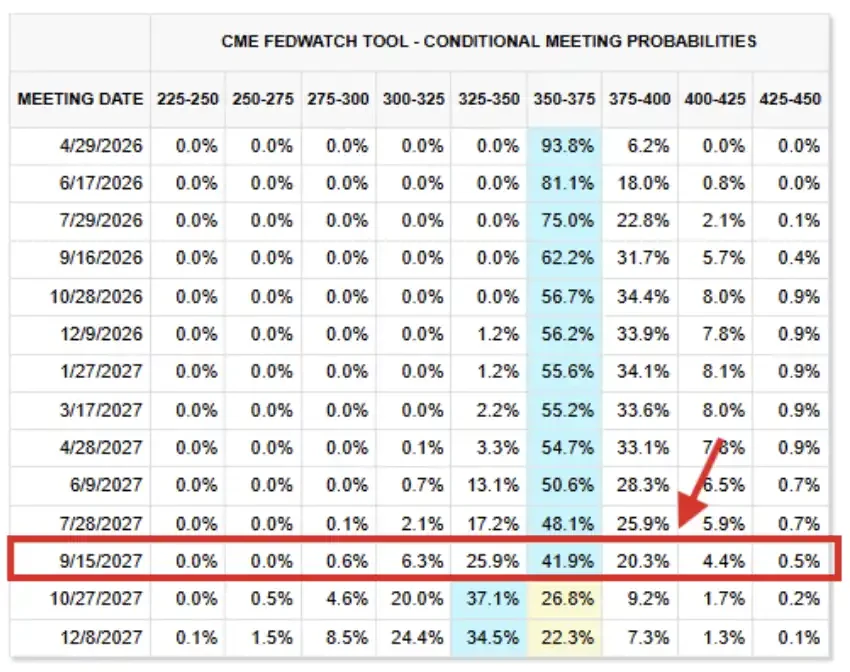

反觀當前利率期貨定價:「基準情境」顯示,直至2027年9月前,利率將基本維持不變,聯邦基金利率目標區間預估為3.50%–3.75%。

此水準較數月前預期高出75–100個基點,且該判斷已延伸至2027年底。

截至2026年3月26日的利率期貨情況

事實上,市場已重新啟動「加息」討論:目前約有43%機率認為,美聯儲將於2026年底前加息。客觀而言,市場已難以承受此等衝擊。

勞動力市場只會更糟:承壓能力持續下降

2025年9月17日,美聯儲如預期降息,並暗示年底前將再降息兩次。當時儘管通脹仍高於長期2.00%目標,但市場對美國勞動力市場的擔憂更甚。

會後聲明中,聯儲委員會形容經濟活動「有所放緩」,並指出「就業增長已減速」,同時強調通脹「已上升且仍處高位」。就業走弱與通脹上行,同步偏離美聯儲「物價穩定」與「充分就業」雙重使命——而當時,就業疲軟被視為更迫切課題。

至今日,勞動力市場狀況只更惡化。相比2025年9月,市場對更高利率的承受力實際上更低。

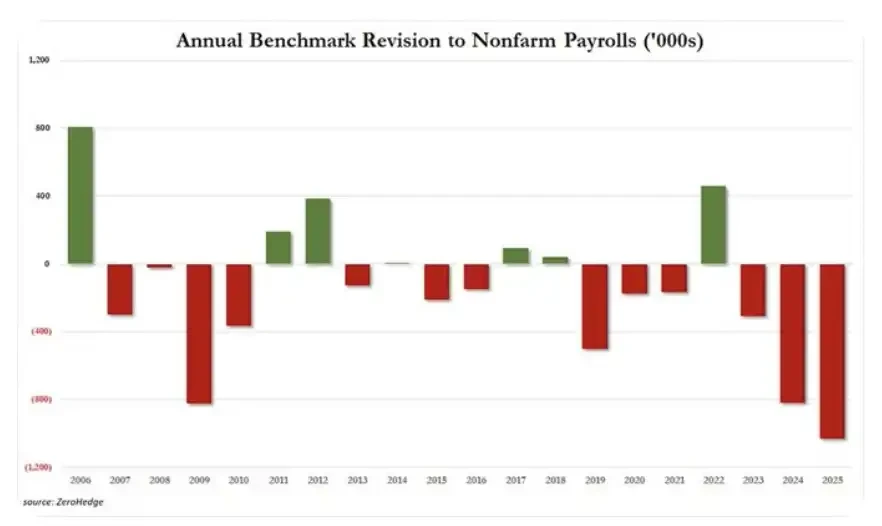

現實是:美國2025年就業數據被大幅下修102.9萬個職位,創下至少20年來最大年度下修幅度;2024年與2023年亦分別下修81.8萬與30.6萬職位。

過去三年累計,共215.3萬個職位自原始統計中「修正消失」;自2019年以來,總計已有250萬職位被下修;過去7年中,更有6年出現負向就業修訂。

非農就業年度修訂情況

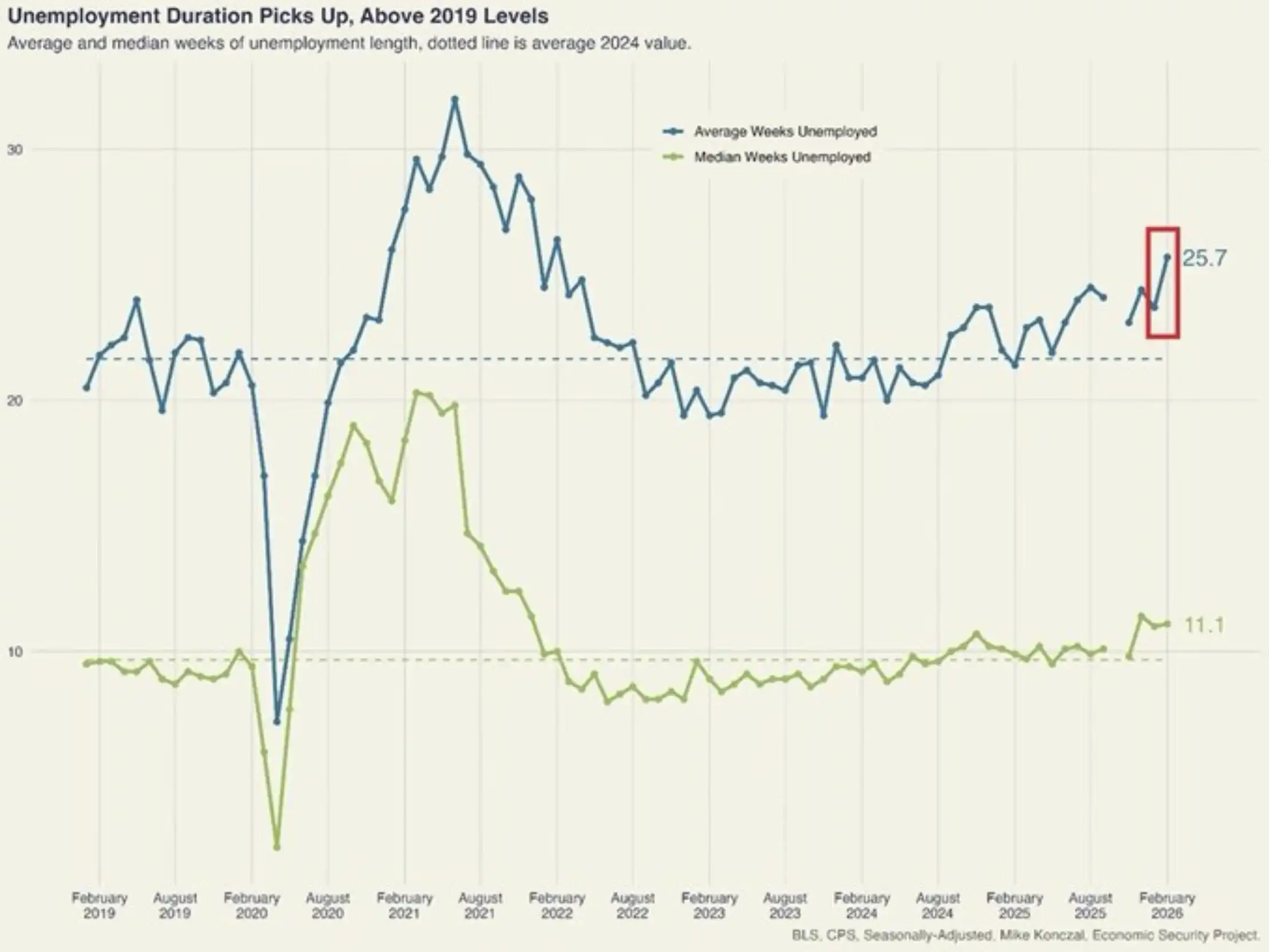

另一佐證:美國平均失業時長於2月增加2週,達25.7週,創4年新高;自2023年10月以來累計增加6.3週,增速為2020–2021年以來最快;此水準已明顯高於疫情前2018–2019年均值。

美國失業時長飆升

此類跡象絕非孤立事件——我們正目睹勞動力市場持續且不斷加劇的疲弱態勢。

在我們看來,美國經濟難以承受10年期國債收益率逼近4.50%,更遑論突破5.00%。

根源剖析:通脹重燃,主導利率預期逆轉

宏觀層面,美債收益率飆升與降息預期逆轉,核心歸因於通脹。

美聯儲「雙重使命」由美國國會於1977年確立,要求央行透過貨幣政策實現「最大就業」與「物價穩定」。如前所述,2025年美聯儲重啟降息時,聯邦公開市場委員會(FOMC)判定:相較仍偏高的通脹,勞動力市場疲弱是「更關鍵」的考量。

但隨能源價格上漲、伊朗戰爭延續,以及戰後能源恢復周期不斷拉長,通脹再度成為首要矛盾——並非因就業改善,而是通脹本身正變得更嚴重。

美國12個月通脹預期

如上圖所示,美國未來12個月通脹預期已飆升至5.2%,創2023年3月以來新高。值得注意的是,此預期反轉始於1月初,並隨川普總統對伊朗發出威脅、中東增兵,直至2月28日發動打擊而加速上揚。

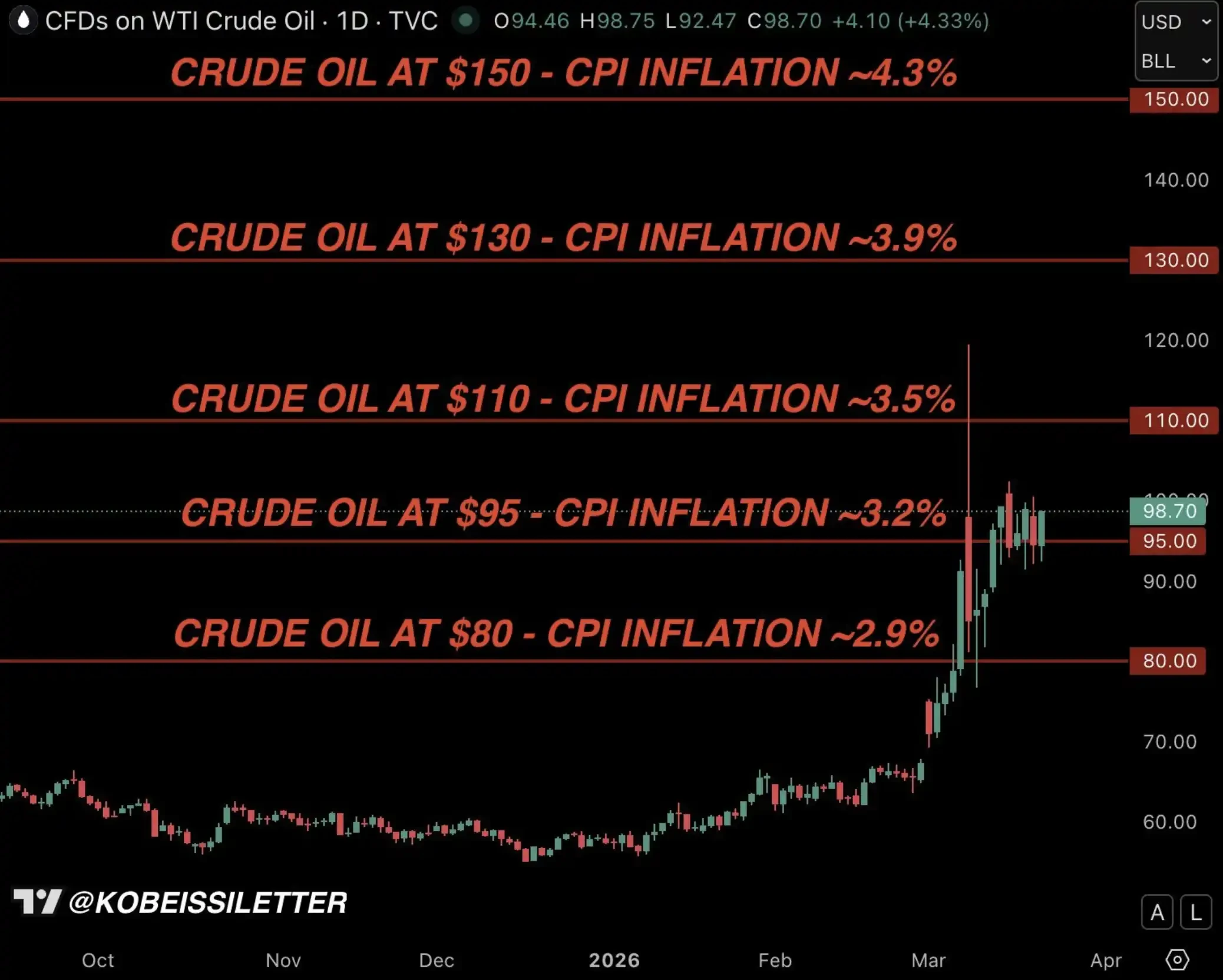

這亦呼應下方Kobeissi Letter所建構的CPI模型:若油價於未來三個月平均維持於每桶95美元,美國CPI通脹將升至3.2%。

Kobeissi Letter:美國油價與通脹模型

但現實中,考慮連鎖傳導效應,通脹上行幅度很可能不止3.2%。

干預已迫在眉睫:4.50%–4.70%為關鍵政策轉向區間

回顧2025年初貿易戰引發的市場劇震,曾有一關鍵變量促成川普總統於同年4月宣布暫停關稅90天——正是債券市場。

下圖梳理了「解放日」期間美債收益率上行全過程。正因這波飆升,最終促成4月9日政策轉向,有效緩解市場壓力。

而在4月10日現場採訪中,川普亦明確表示:他正密切關注債券市場走勢。

2025年4月的美國10年期國債收益率

由此可見,美國10年期國債收益率於4.50%–4.70%區間,極可能構成川普所認可的「政策轉向區間」(Policy Shift Zone)。此水準略高於當前位置;我們亦認同:一旦收益率觸及此區間,為避免美國經濟嚴重下行,政策干預將成必要之舉。

美國10年期國債收益率,川普「政策轉向區間」

此次亦不會例外。事實上,我們認為川普於3月23日宣布「和平談判」的時機絕非巧合。

3月23日,干預的首個信號

美東時間3月23日凌晨4:30,我們曾指出:相較能源市場,債券市場問題已更顯「失序」。僅2小時後,10年期美債收益率升至4.45%,川普極可能已展開類似2025年4月9日的決策討論——當時他宣布暫停關稅90天。

再過1小時,川普宣布將對伊朗電力設施的打擊行動推遲5天,並表示美伊已展開「富有成效」對話,旨在終止戰爭。

這或許正是政策干預啟動的第一個明確信號。

投資者行動指南:如何應對當前市場結構性轉變

我們最常被問及的問題是:這代表什麼?

宏觀層面,我們想強調一點:川普政府對股市、商品及債市波動高度敏感。對投資人而言,這是利好消息——川普不樂見市場下跌,其關注程度亦明顯高於歷任政府。

正因如此,油價雖在初期飆升,整體仍受一定控制。原油投資人普遍相信:一旦油價再度逼近每桶120美元(如戰爭初期),川普將迅速出手干預。

廣義而言,我們判斷:隨10年期美債收益率上升,股市下行壓力將加劇;但當收益率接近4.50%–4.70%區間時,即將到來的政策轉向或「干預」,將有效限制股市下跌空間。

此外,川普、美聯儲及整體政府皆清楚:美國勞動力市場無法長期承受更高利率。這意味當前局勢不太可能演變為「長期戰爭」,更可能於數週(而非數月)內出現某種程度的緩和或解決。

最後,在諸多波動與噪音背後,我們想重申:AI革命正持續加速。那些自2022年以來引領市場、如今因調整而承壓的AI企業,實際上正投入更多資源、建設更快速度。

我們對股市整體前景及AI長期趨勢的判斷,未曾改變。

結語:債券市場,已是決定市場命脈的核心變量

我們所經歷的,不僅是短期波動,更是一場「決定性變量」的結構性轉移。

過去數週,市場目光聚焦於油價、戰爭新聞與地緣政治升級。但在表象之下,一股更強大的力量正積蓄能量,並開始主導全局。

債券市場正重新定義股市、商品,乃至政策本身的走向。歷史一再證明:當金融條件過快收緊時,干預問題從非「會不會發生」,而是「何時發生」。

正如我們今年持續強調的,這個市場正日益成為一場「模式識別」的博弈,關鍵在於比群體更早一步行動。

我們堅信:債券市場,將成為下一階段最重要的市場敘事。

原文連結