ETF資金回流初現,比特幣復甦尚待何時?

原文作者:Glassnode

原文編譯:AididiaoJP,Foresight News

比特幣目前穩定於約 70,000 美元附近震盪,鏈上資金流出現改善跡象,賣方壓力逐步緩解。然而,現貨成交量持續低迷,疊加上方供應集中,顯示市場仍需更強勁、可持續的買方需求,方能推動真正意義上的長期復甦。

核心觀點摘要

- 比特幣從急跌至約 67,000 美元後企穩反彈,重返 70,000 美元區間,但上行動能仍顯猶豫,缺乏明確突破信號。

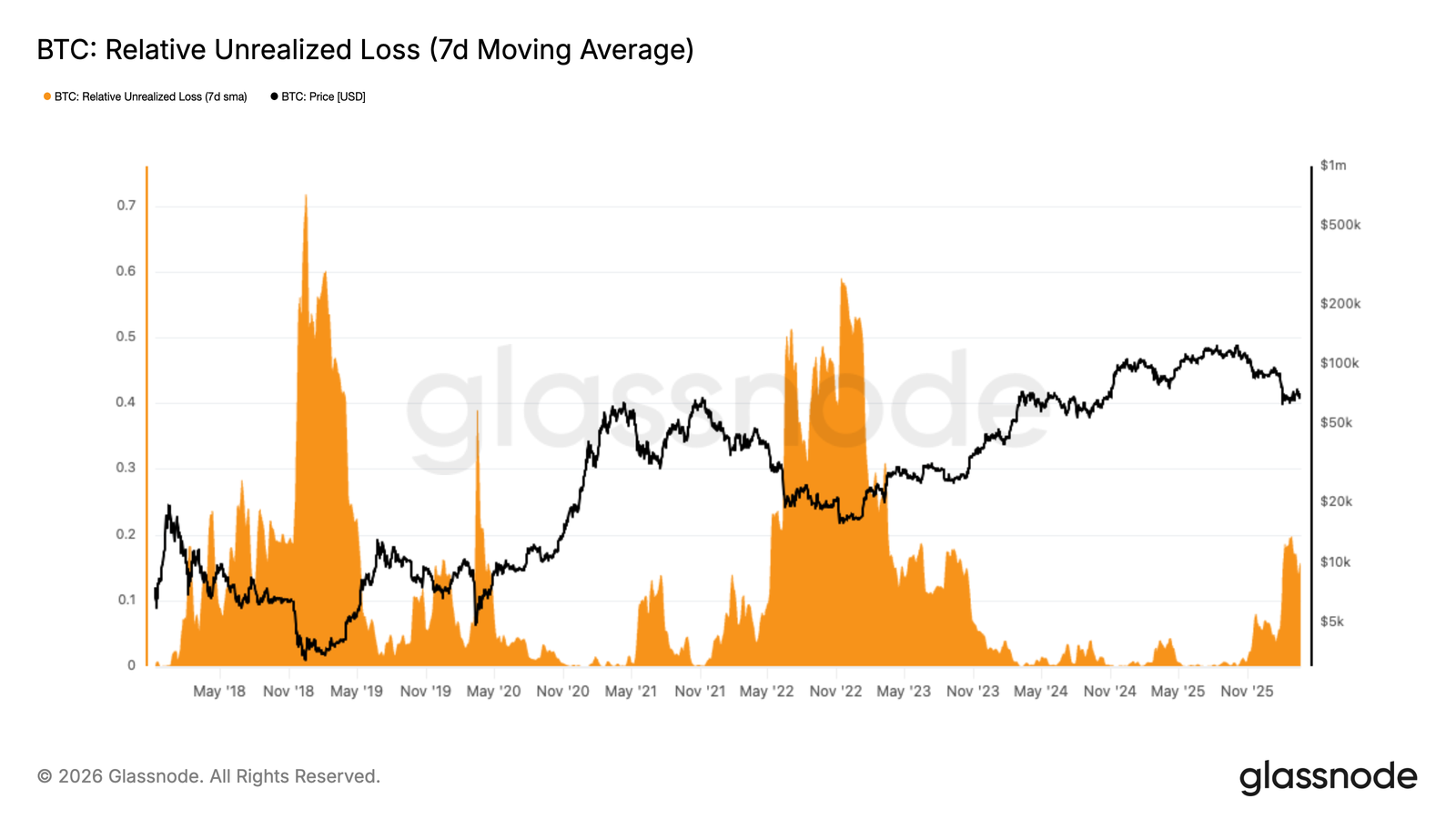

- 未實現虧損小幅上升,但仍處於歷史常態範圍內,反映市場承壓但尚未進入「全面投降」階段。

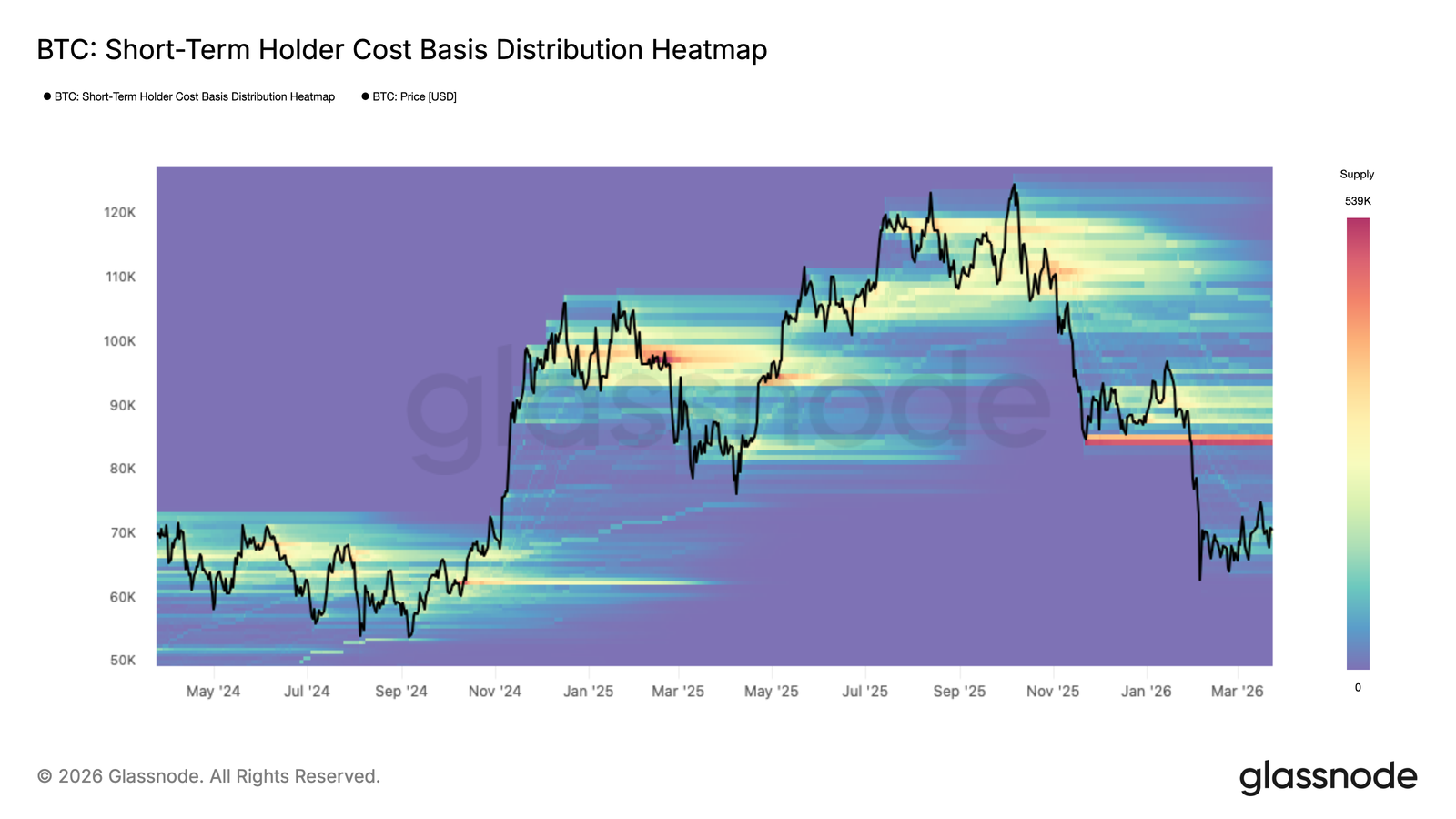

- 短期持有者(STH)成本密集區集中在 93,000–97,000 美元,構成中長期關鍵阻力帶。

- 已實現虧損維持高位,但未見恐慌性拋售特徵,屬有序風險管理行為,非情緒崩潰。

- 現貨成交量低迷,價格回升未伴隨明顯放量,顯示信心不足,僅有選擇性抄底動作。

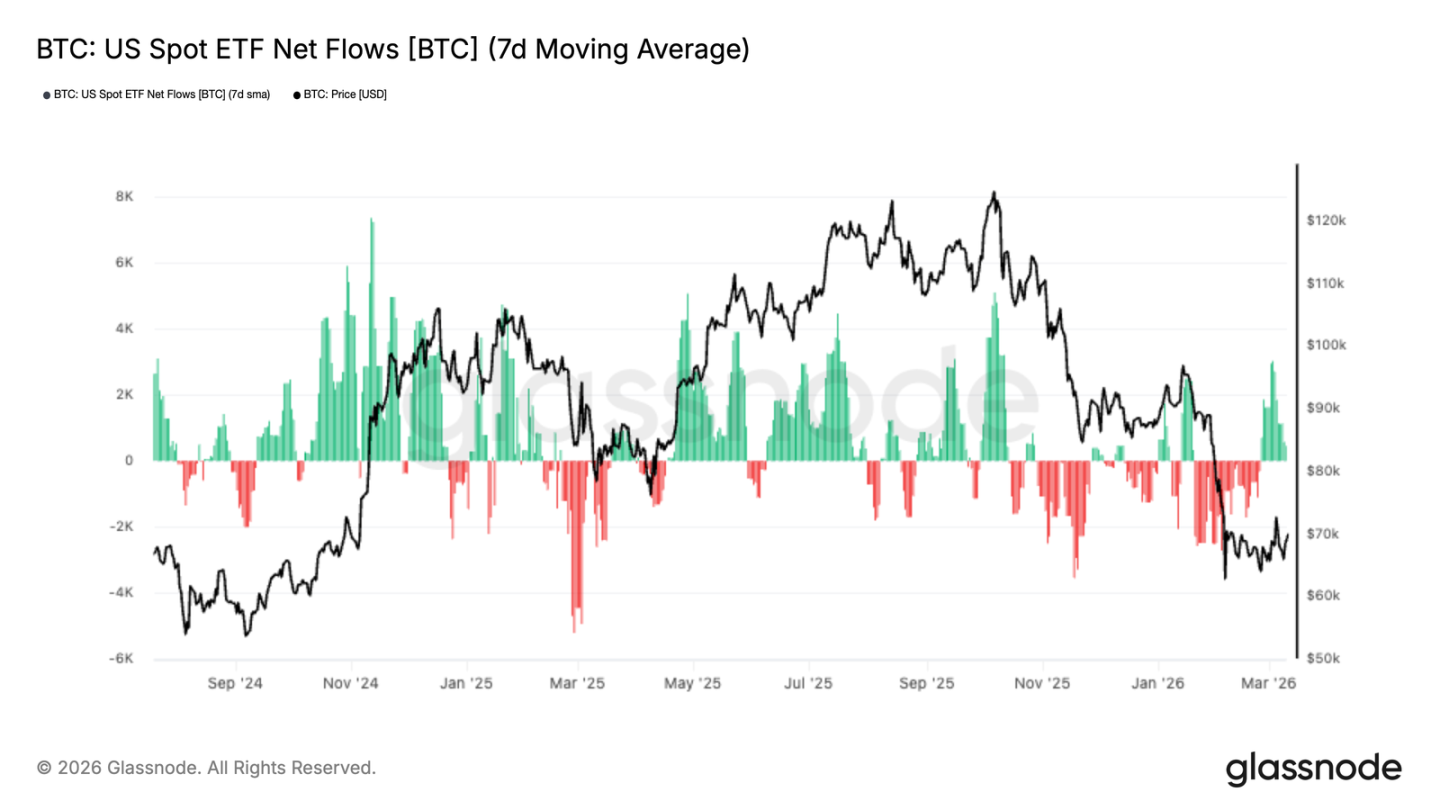

- 美國現貨比特幣ETF資金流由連續淨流出轉為小幅淨流入,機構資金或正試探性回歸。

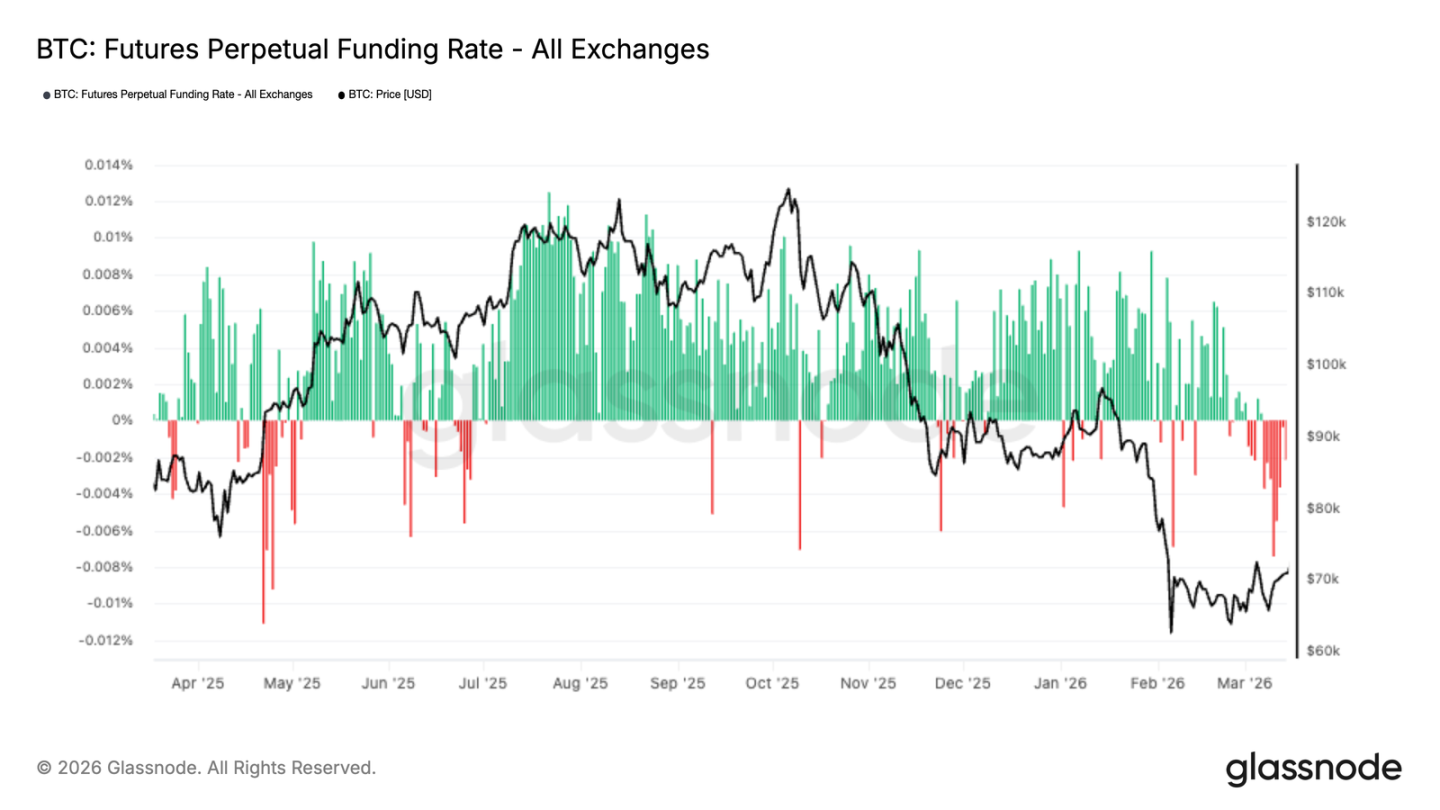

- 永續合約資金費率持續為負,凸顯衍生品市場空頭主導、多頭意願薄弱。

- 期貨未平倉合約量維持低位,本次反彈缺乏槓桿驅動,上漲基礎相對溫和。

- 期權隱含波動率呈窄幅區間震盪,偏斜指標趨於穩定,下行對沖需求有所下降。

- 做市商Gamma頭寸微幅轉正,流動性環境改善,市場結構朝向均衡邁進。

鏈上數據洞察

更高低點成型,但上方壓制顯著

儘管地緣政治緊張持續影響全球資產市場,比特幣自三月初以來走出「更高的高點與更高的低點」,在 60,000–70,000 美元區間築起具建設性的技術結構。若此韌性能延續,將為中長期上行奠定穩健基礎。

短期持有者成本熱力圖顯示,當前新累積區域正於 68,000–70,000 美元逐步形成,規模雖有限,卻解釋了近期部分上漲動能。但中期最大隱憂在於:84,000 美元以上存在大量短期持有者供應。無論後續行情是主動衝高至此,抑或再度承壓回落,該群體均可能引發集中拋壓。

中期價格區間:70,200 美元支撐 vs. 82,200 美元阻力

按持有時間拆分的「已實現價格」進一步揭示不同投資者群體的成本分佈。其中,持有 1 週至 1 個月者平均成本約為 70,200 美元,已初步形成動態支撐;而持有 1–3 個月者成本則集中於 82,200 美元,與前述 STH 供應帶共同構成中期關鍵阻力。

兩者合計,定義出當前最可能的中期運行區間:70,200–82,200 美元。但須留意,因累積規模尚淺,70,200 美元支撐尚未經受充分考驗;若買方力量未能持續增強,跌破該位風險依然存在。

恐懼升溫,但尚未投降

「相對未實現虧損」指標衡量全網未實現虧損佔市值比重,是判斷市場情緒與拋壓潛力的核心工具。過去兩個月,該值穩定維持於 15% 以上,結構類似 2022 年第二季熊市中期,顯示市場情緒高度謹慎,但遠未達 FTX 崩潰等極端事件所引發的「全面投降」水準。

歷史經驗表明,化解此級別未實現虧損需時間沉澱、進一步價格修正,或二者並存。理論上的 V 型反彈雖有可能,但需短期內湧入大規模新增資金——目前尚未見此跡象。

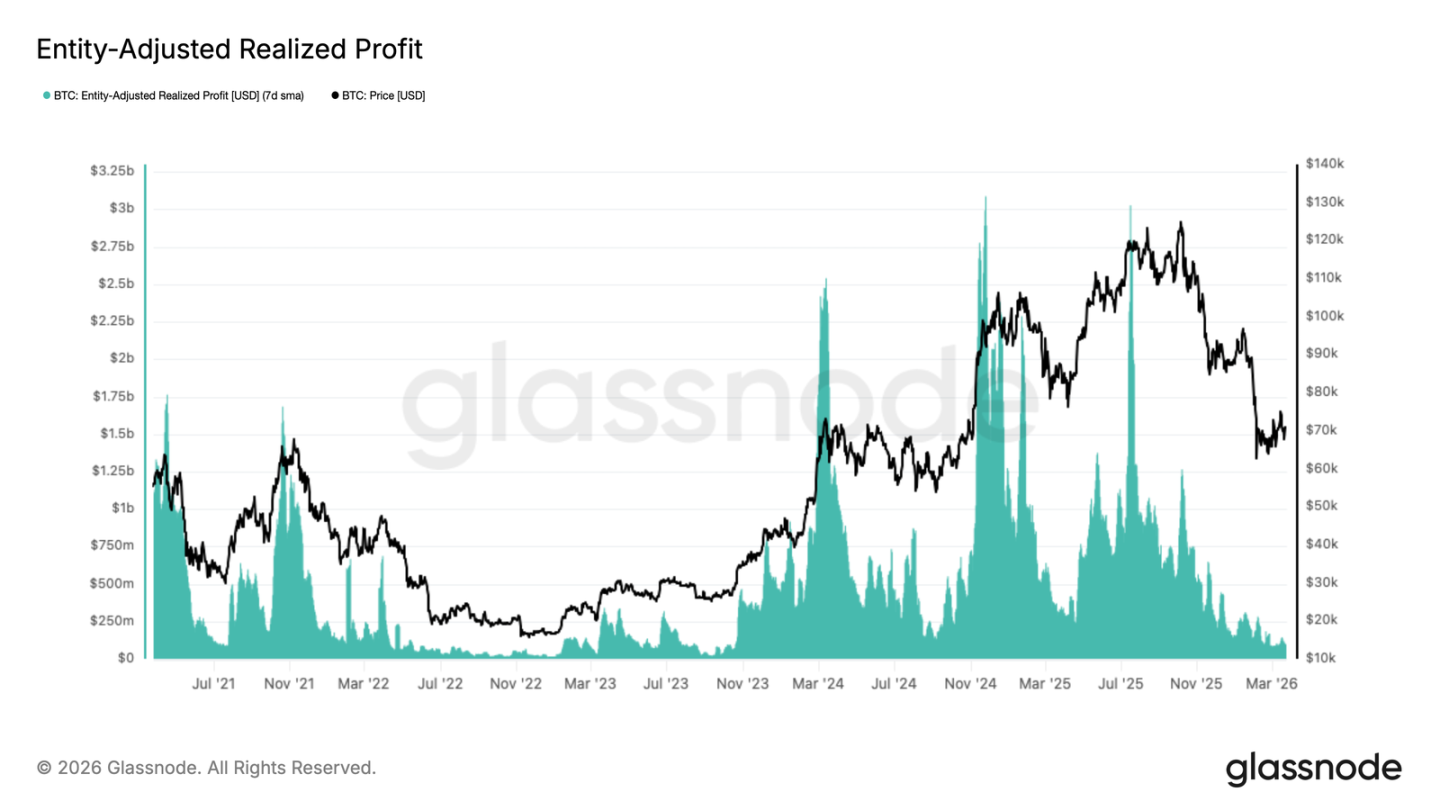

已實現利潤枯竭:熊市尾聲典型信號

實體調整後的已實現利潤(7 日 SMA 平滑)已自 2025 年 7 月日均 30 億美元峰值,暴跌逾 96% 至當前不足 1 億美元。此大幅萎縮正是熊市晚期典型特徵:盈利賣方基本出清,鏈上流動性降至週期低點。

雖短期賣壓降低,但同時也凸顯市場缺乏支撐持續復甦所需的「新鮮血液」。無新增資金流入,僅靠存量博弈難以推動實質性突破。

鏈下市場動態

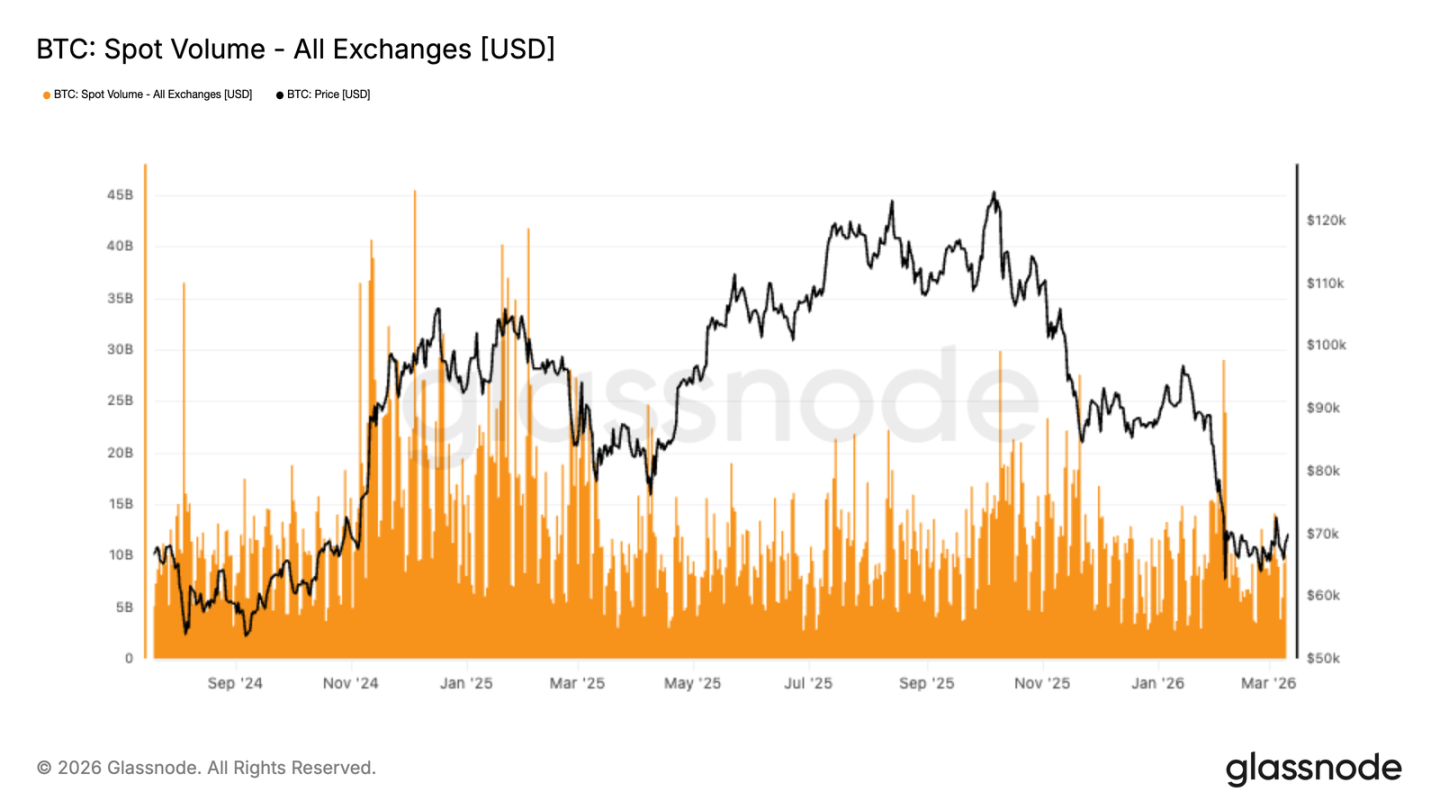

現貨成交量低迷:缺乏有機需求支撐

價格觸及 67,000 美元後雖反彈,主流交易所現貨成交量僅溫和回升,且多為被動反應,缺乏持續性買盤回歸跡象。相比前期上漲階段,參與度明顯偏弱。

當前 70,000 美元附近的回升,主要依賴逢低吸籌與短線調倉,尚未形成規模化、可持續的現貨需求。價格企穩與成交量疲軟的背離,反映市場仍在再平衡過程中;若現貨活動未顯著擴張,上行趨勢將較脆弱,對衍生品資金流與流動性變化的敏感度,將高於對真實累積的依賴。

ETF資金流轉正:機構信心初現回暖跡象

美國現貨比特幣ETF資金流在經歷長期淨流出後,7 日移動平均線近日小幅轉為正值。這意味著,隨著價格於 67,000 美元企穩回升,機構資金正試探性重返市場。

儘管流入規模仍有限,但方向轉變具有指標性意義——尤其在本輪週期中,ETF 已成為現貨市場最重要支撐力量之一。若淨流入態勢得以延續,將有助確認機構信心修復,並逐步擴大配置敞口。

整體而言,當前復甦處於早期、溫和階段,但資金流由負轉正,已標誌市場結構出現積極變化。

負資金費率持續:衍生品市場謹慎觀望

永續合約資金費率持續為負,代表空頭頭寸主導市場,交易者願意支付成本維持看空敞口。即便價格結構改善,多頭重建意願依然薄弱,與歷往復甦初期費率回暖甚至轉正的模式明顯不同。

負費率雖蘊含逼空潛力(若上行延續),但更根本反映市場對當前反彈信心不足,尤其在槓桿交易者群體中尤為明顯。整體衍生品頭寸仍偏向防禦,與現貨及 ETF 的初步回暖形成結構性差異。

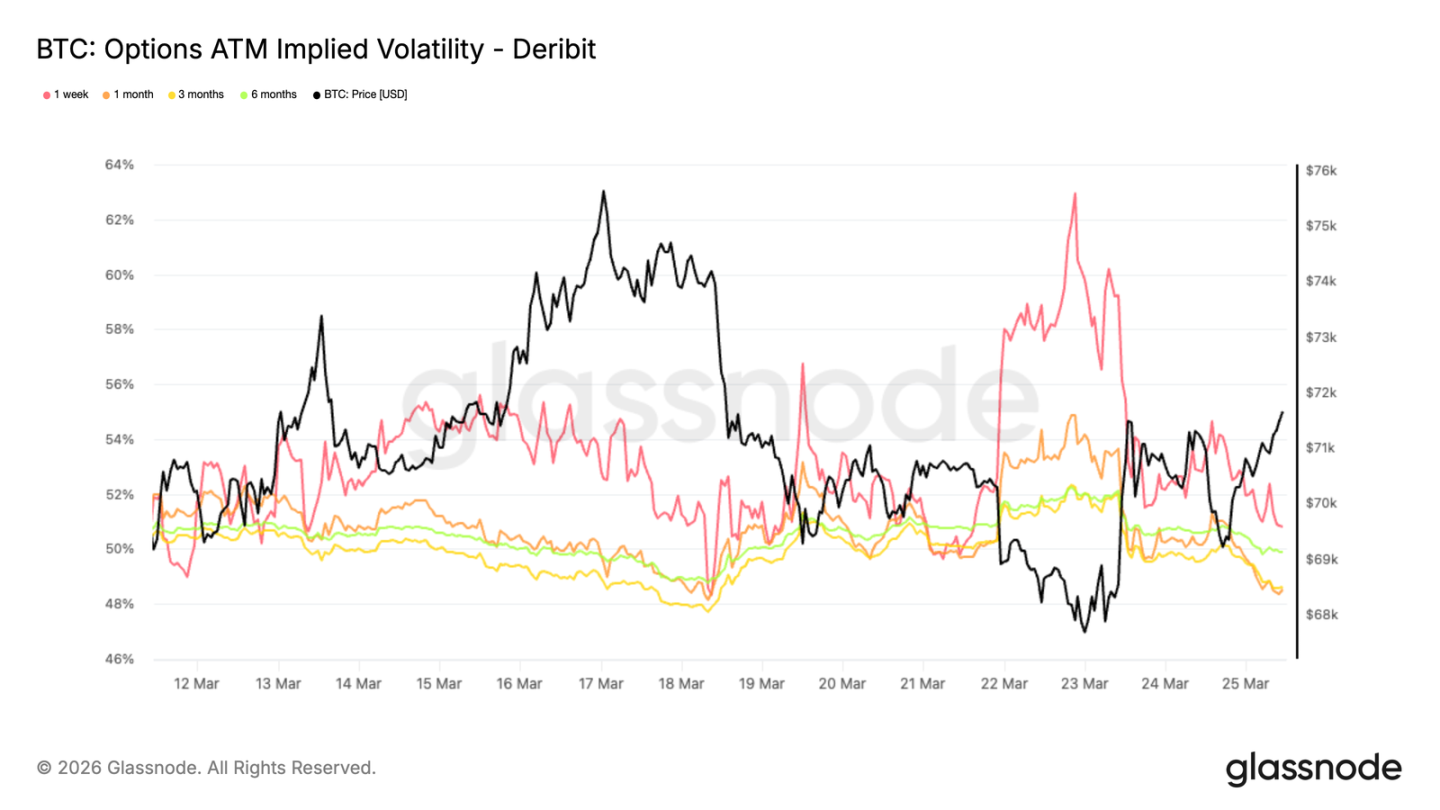

平值隱含波動率:窄幅震盪,靜待催化劑

比特幣平值隱含波動率(ATM IV)維持 50–60% 區間震盪,具備均值回歸特性。1 週合約波動較大但幅度受限;遠端合約(3 個月以上)IV 持續低於 50%,期限間差異微小。

整體低波動率表明市場正等待明確催化劑,以重新定價雙向風險。長期限 IV 受抑,說明長期風險定價未發生結構性變化;短期波動主要由近月合約交易驅動,波動率工具多用於應對即時不確定性,而非表達長期方向預期。

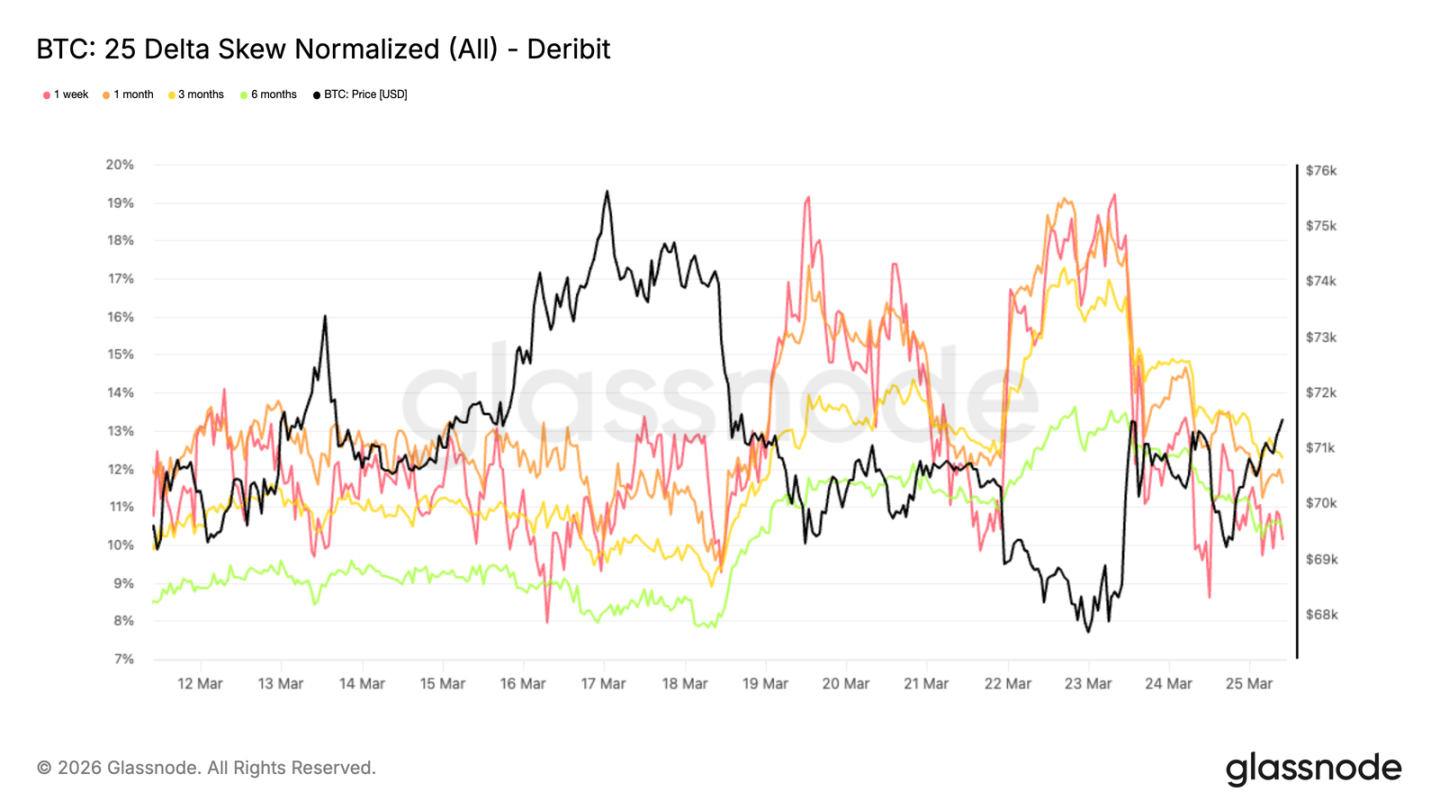

25 Delta 偏斜:下行保護需求主導

當比特幣跌破 68,000 美元時,1 週與 1 個月期權的 25 Delta 偏斜一度攀升至 18–19%,清晰印證波動重估源於下行避險需求升溫。其後雖回落,但各期限偏斜仍維持於 10–12% 高位,且期限間趨同,反映市場普遍、持續的對沖傾向,非單一事件驅動。

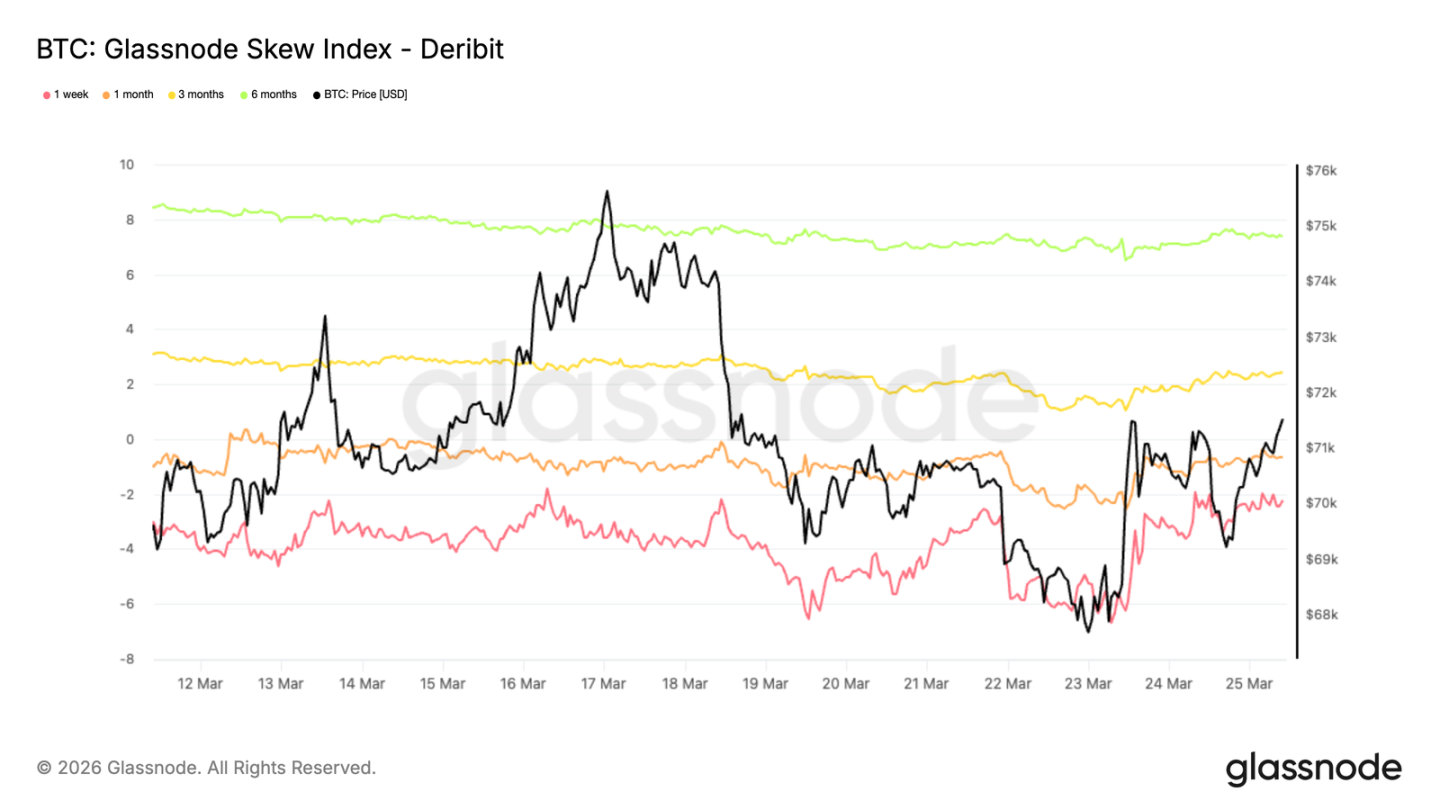

偏斜指數分化:短期謹慎,長期略偏樂觀

偏斜指數(Skew Index)對低 Delta 選項賦予更高權重,更能反映尾部風險定價。目前,1 週與 1 個月指數仍處看跌區;但 3 個月與 6 個月指數分別為 +2.4% 與 +7.4%(計算方式:Call IV – Put IV),已轉為看漲。

此分化顯示:中低 Delta 看跌期權仍有支撐,但市場並未在遠端大規模購入深度價外下行保護。換言之,短期情緒謹慎,長期結構則趨向平衡乃至略偏積極——符合加密市場慣例:投資者偏好以低成本深度價外看漲期權捕捉非對稱上行潛力。

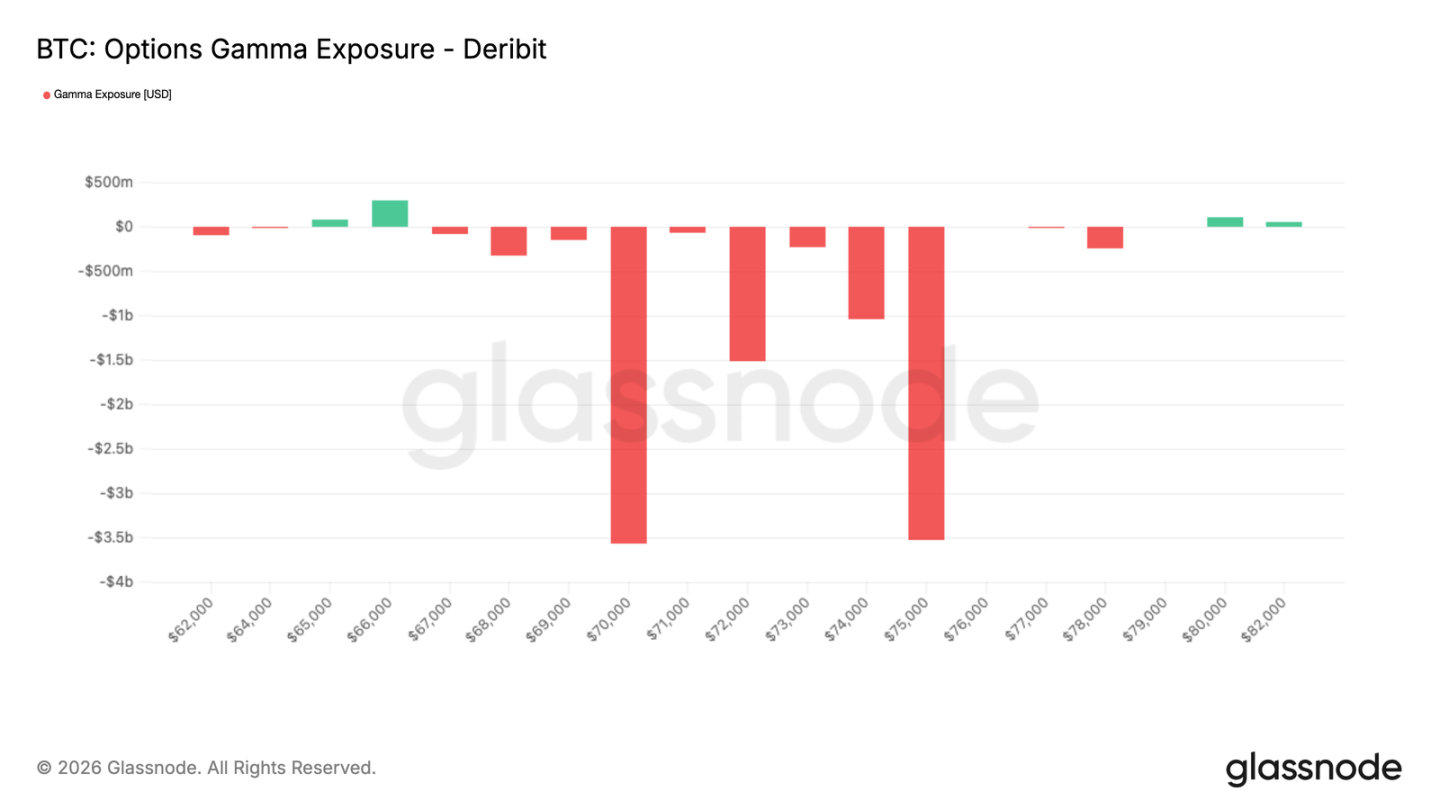

做市商 Gamma:3 月 27 日到期將重塑市場結構

3 月 27 日(週五)為周度、月度及季度期權共同到期日。當前做市商整體處於短 Gamma 狀態,風險敞口集中於 70,000–75,000 美元區間;在此薄流動性環境下,價格易現雙向加速波動。

值得注意的是,約 100 億美元規模的短 Gamma 頭寸即將交割。此機械性對沖壓力解除後,價格對外部因素(如宏觀消息、資金流變化)的響應將更靈敏,亦為比特幣尋找下一均衡點創造條件。

結論:結構修復中,等待確信信號

經歷劇烈調整後,比特幣市場已浮現若干積極信號:價格趨穩、ETF 資金流改善、衍生品頭寸不再單邊極化。此前累積的拋壓正逐步釋放,整體市場結構比一周前更趨均衡。

然而,現貨成交量偏低、未平倉合約未擴張、上方供應集中等問題仍未解決。當前狀態屬於「建設性修復」,而非明確「看漲轉折」。若要確認本輪復甦具備實質動能,仍需觀察兩大關鍵信號:一是現貨成交量顯著放大,二是新增資金持續、穩定流入。