CLARITY法案重寫DeFi生死簿

原文作者 / 10x Research

編譯 / Odaily 星球日報 Golem(@web 3_golem)

本文深入剖析美國《CLARITY 法案》(Cryptocurrency Law for Accountability, Reporting, and Transparency in Yield)對去中心化金融(DeFi)生態與穩定幣格局的結構性影響。重點聚焦於:法案如何重塑穩定幣定位、誰將成為明確受益者與受壓制者、MKR 為何在收益再中心化趨勢中脫穎而出,以及 Circle(CRCL)在監管升級下的真實投資價值。

《CLARITY 法案》終結「穩定幣即儲蓄」敘事。法案明確禁止數位資產服務提供商(含交易所、經紀商及其關聯方)直接或間接向穩定幣持有者提供類似銀行存款利息之收益,尤其針對經濟或功能上等同於「利息」的結構。雖允許基於活動的獎勵(如忠誠度計畫、促銷),但嚴禁其與餘額或交易規模掛鉤——此舉實質切斷了穩定幣作為生息資產的核心分發路徑。

從本質看,這是一場關於「貨幣市場控制權」的轉移。穩定幣被法定嚴格界定為純支付工具,而非計息資產。收益權被系統性收歸至受監管金融載體,例如貨幣市場基金(MMF)、國債支持型 ETF(如 IQMM)及傳統銀行體系。結果是:收益分配再度集中化,加密原生渠道被迫退場。

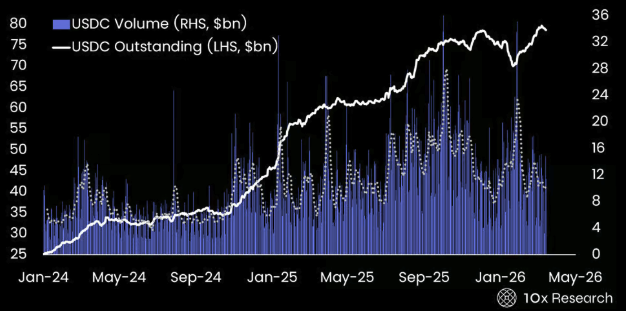

USDC 未償餘額與 USDC 交易量

DeFi 面臨結構性利空:靈活性喪失、合規成本上升、流動性承壓

儘管《CLARITY 法案》在框架上強化 Circle 對 USDC 的發行主導權(提升估值與採用率),卻同步對 DeFi 構成顯著阻力。多數具備治理權、費用分成或收益分潤機制的協議,可能被認定為變相發行未註冊證券,進而面臨前端介面監管擴張、代幣上架審查、KYC 合規強制化等壓力。

有觀點認為「收益禁令將驅使資金湧入 DeFi 借貸」,但此假設忽略關鍵前提:DeFi 前端與穩定幣使用本身亦將納入監管範疇。實際上,法案極可能限制 USDC 在 DEX、Lending 協議中的抵押與結算方式,直接衝擊流動性深度與交易活躍度。

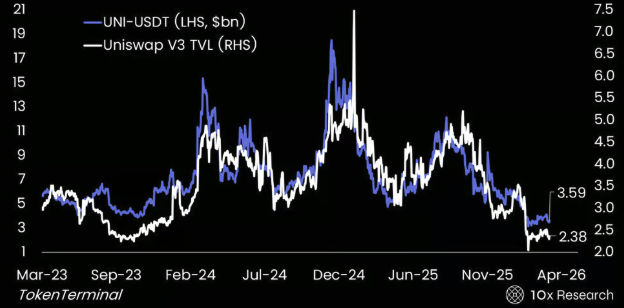

UNI-USDT 對比 Uniswap V3 TVL——DeFi 勢頭疲軟

10x Research 明確指出:DeFi 非受益者,而是核心受損方。靈活性收緊、合規門檻提高、穩定幣使用受限,三重壓力將持續壓制協議流動性、用戶參與度與代幣估值基礎。

關鍵交匯點在於 USDC。Circle(CRCL)與 Uniswap 均高度依賴 USDC 作為核心流動性與結算層。對 Uniswap 而言,更嚴格監管可能衝擊前端介面設計、代幣上架標準、流動性激勵機制,並引入 KYC 層級,直接削弱手續費收入、代幣流通速度與無需許可訪問特性,最終導致交易量萎縮、可組合性下降、流動性池萎縮。

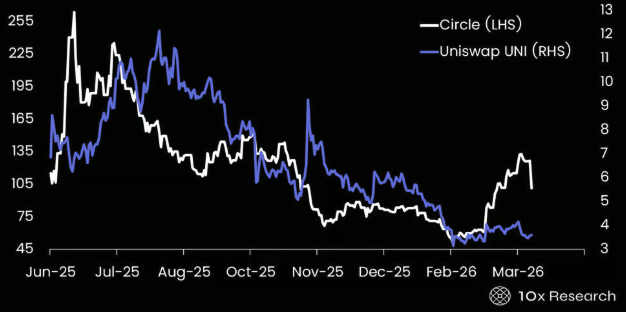

CRCL(白)對比 UNI-USDT(靛)——Circle 正在與 DeFi 脫鉤

最易受衝擊的資產,是與手續費收入掛鉤的 DeFi 治理代幣。包括 UNI、SUSHI、DYDX、1INCH、CAKE 等 DEX 代幣,因其「治理權+收益分潤」模式高度類似股權結構,極可能被要求以受監管前端運作;同理,AAVE、COMP 等借貸協議亦因計息模型與收益分成機制,面臨被歸類為未註冊金融產品之風險。

MKR:收益再中心化浪潮中的獨特受益者

市場已初步消化《CLARITY 法案》影響,單靠法案難以觸發 MKR 大幅重估,但其結構性優勢正加速凸顯。2026 年 MKR 相對 USDT 表現領先,根源在於其獨特的現實世界資產(RWA)整合能力:透過投資美國國債等高信用等級資產獲取實質收益,並經由盈餘機制定向回饋 MKR 持有者。

在用戶端穩定幣收益持續受限的監管環境下,價值正不可逆地向「發行方/協議層」集中——而 Maker 的架構早已預置此一轉型路徑。因此,MKR 定價邏輯正逐步從「投機性 DeFi 代幣」轉向「具收益產生能力的加密貨幣市場權益」。MKR/USDT 指標亦顯示其領先 CRCL 的相對強度。

MKR/USDT(白)對比 CRCL(靛)

對比之下,USDT 等主流穩定幣雖規模龐大,卻不直接將經濟價值傳遞予代幣持有者,形成根本性結構差異——尤其在高利率環境持續支撐 Maker 收入流的背景下,此差異更顯關鍵。

須注意:MKR 屬於少數特例。其早期佈局 RWA、半合規營運架構,使其成為收益再中心化趨勢中罕見的受益者;而絕大多數 DeFi 協議仍深陷監管收緊與 USDC 使用受限的雙重夾擊之中。

Circle(CRCL)是否仍具投資價值?關鍵在增長與利潤率雙重驗證

《CLARITY 法案》雖限制收益轉讓,卻同步提升 Circle 的議價地位與經濟利益。若無法向用戶分潤,發行方將保留更多儲備收益;結合 USDC 擴張與機構採用深化,Circle 利潤率有望從目前約 10–15% 提升至 20–25%,並推動估值上修。

數據佐證其成長潛力:過去 18 個月,USDC 流通量增長 460 億美元至 790 億美元;以 4% 儲備收益率計算,年毛收入約 32 億美元,淨利約 20–23 億美元。若 USDC 規模達 1200–1500 億美元,淨利可達 10–14 億美元;按 25–30 倍本益比估算,合理估值區間為 250–420 億美元(現值約 245 億美元)。

但此估值框架高度依賴 USDC 持續增長。近期數據顯示其供應增速已趨停滯,市場正等待下一波擴張信號。換言之,Circle 投資邏輯已從「純監管利好驅動」,轉向「增長+利潤率改善」雙重驗證。

10x Research 給出未來 12 個月目標價:基準情境 120 美元;若 USDC 增速重啟且利潤率顯著提升,上看 150 美元;若增長持續停滯,則存在下探 80 美元風險。

總結:價值重分配已啟動,監管不是終點,而是新秩序起點

《CLARITY 法案》加速穩定幣從「混合工具」(支付+收益+DeFi 抵押品)向「純支付工具」轉型,與 GENIUS ETF 框架、國債支持結構共同推動穩定幣儲備向受監管貨幣市場產品遷移。

此過程引發明確的價值重分配:受益者為 Circle、MKR、BitGo 等合規基礎設施提供者;受壓者為 Coinbase(貨幣化靈活性下降)及一眾 DeFi 協議(1inch、Aave、COMP、dYdX、Sushi、Uniswap)。

貨幣監理署(OCC)不僅限制誰能獲取收益,更重新定義「誰有資格創造收益」——經濟價值正系統性從加密原生渠道(Coinbase、DeFi)流向受監管金融基礎設施。

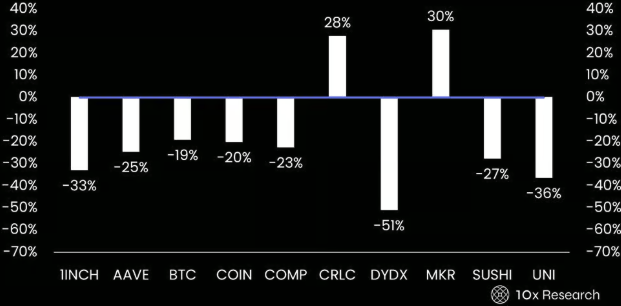

主要 DeFi 加密貨幣年初至今表現——贏家和輸家