L1價值大幅萎縮,ETH、SOL、HYPE難復巔峰

本文來自:Pine Analytics

編譯|Odaily 星球日報(@OdailyChina);譯者| Ethan(@ethanzhang_web3)

編者按:過去數年,加密市場曾普遍相信——L1 公鏈的交易手續費收入,是支撐其代幣估值的核心現金流。然而,這項基於鏈上數據的深度研究揭示了一個反直覺但結構性明確的事實:所有手續費繁榮終將被創新壓縮。需求爆發催生收入高峰,高峰反過來激勵替代方案湧現,利潤被系統性擠出。這並非短期週期波動,而是開放、無需許可網絡的內在本質。

2026 年的市場,早已跳脫「單純以手續費捕獲能力為 L1 定價」的思維框架。ETH 與 SOL 的價格驅動力,正從「L1 手續費邏輯」,轉向質押收益(staking yield)、比特幣現貨 ETF 資金流、真實世界資產(RWA)敘事、協議升級預期,以及宏觀流動性環境。壓縮趨勢持續深化,但定價錨點已然遷移。真正值得深究的問題已不再是「手續費是否還會下降」,而是:當市場不再用『鏈上利潤』,而改用『資產敘事』與『結構性資金流』為 L1 定價時,這種新定價邏輯本身是否同樣脆弱?以及,當敘事退潮之際,價格最終將回歸何種基本面支撐?

L1 區塊鏈在規模化發展階段,難以持續、穩定地賺取手續費。無論是交易手續費,還是 MEV(最大可提取價值),每一項曾被寄予厚望的主要收入來源,最終都會被其所服務的用戶,透過套利、聚合、分層或架構重構等多元方式,逐步消解。這不是某條鏈執行不力,而是開放網絡的根本特徵:只要 L1 靠手續費獲得的收益達到顯著規模,生態參與者必將迅速設計出更高效、更低成本的替代路徑,將這筆利潤壓縮甚至歸零。

比特幣、以太坊與 Solana,堪稱加密領域最成功的三大網絡。有趣的是,儘管它們每日處理數十億美元的價值流動,卻都經歷了高度相似的軌跡:手續費收入短期暴漲引發全市場矚目,旋即又被第二層網絡(L2)、私有訂單流(private order flow)、MEV 感知型路由工具,或應用層創新所分流、稀釋。此類現象,在每一種手續費模式、每一次 MEV 波動、每一輪擴容浪潮中反覆上演,且毫無放緩跡象。

本文主張:L1 手續費壓縮,不僅長期存在,更正處於加速進程之中。下文將系統梳理不同發展階段中,壓縮利潤的具體創新機制,並探討此一趨勢對那些仍將「持續手續費盈利」納入估值模型的 L1 代幣,究竟意味著什麼。

比特幣:手續費依賴減半,安全預算仰賴幣價

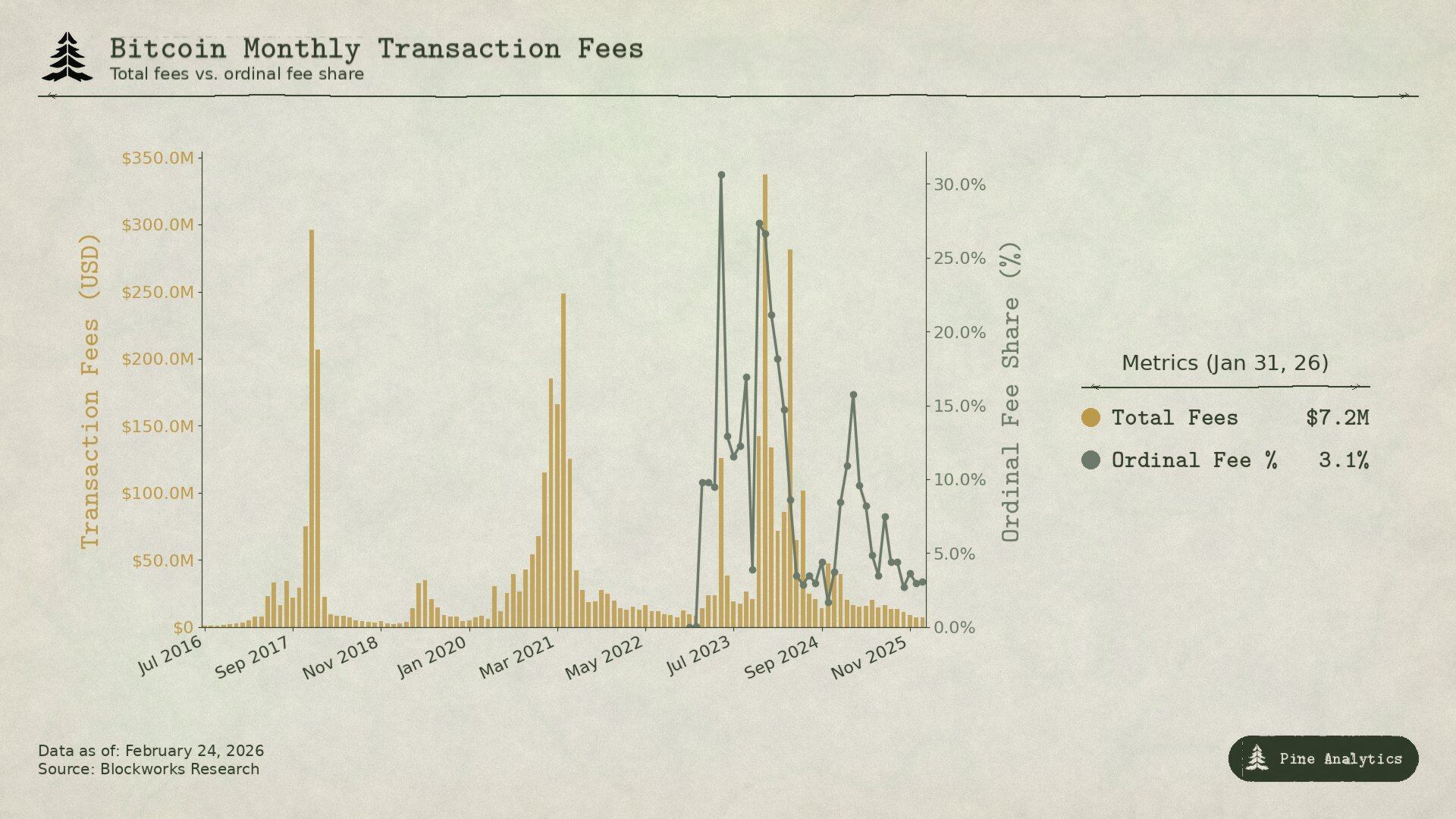

比特幣的手續費幾乎完全由鏈上轉帳擁堵驅動——用戶集中轉帳,費用自然飆升。由於缺乏智能合約功能,其網絡亦幾乎不存在傳統意義上的 MEV。關鍵在於:歷次 BTC 價格上漲所伴隨的手續費激增,其相對強度均弱於前一週期。換言之,單位經濟活動所能支撐的手續費規模,正持續衰減。

2017 年,BTC 從 4,000 美元漲至 20,000 美元,平均手續費由不足 0.40 美元飆升至逾 50 美元;12 月 22 日峰值時,手續費佔礦工區塊獎勵高達 78%(約 7,268 枚 BTC,接近區塊補貼的四倍)。但僅三個月後,手續費便暴跌 97%,迅速回落常態。

市場反應極快:2018 年初 SegWit 交易占比僅 9%,年中即躍升至 36%;此類交易雖占總量逾三分之一,貢獻手續費卻僅 16%。交易所同步採用批量提現技術,將數百筆提款合併為單筆交易,大幅節省成本。多重因素疊加,六個月內手續費降幅達 98%。此外,閃電網絡(Lightning Network)於 2018 年初正式上線,專注解決小額支付成本;Wrapped BTC 等跨鏈資產,亦使用戶無需在比特幣主網操作即可持有 BTC 敞口。

2021 年 BTC 價格攀至 64,000 美元歷史高點,但月度手續費收入反而低於 2017 年。當時鏈上交易筆數更少,以美元計價的轉帳總規模卻比 2017 年高出 2.6 倍——結論清晰:網絡轉帳量增加,手續費收入卻未同步增長,甚至出現倒退。

當前週期進一步驗證此不可逆趨勢。BTC 自 25,000 美元漲破 100,000 美元(漲幅約三倍),標準轉帳手續費再未如前幾輪般爆發。截至 2025 年底,日均手續費僅約 30 萬美元,不足礦工總收入的 1%。2024 年全年手續費收入達 9.22 億美元,但絕大部分源自 Ordinals 與 Runes 的短期熱潮,而非 BTC 傳統轉帳產生的穩定現金流。至 2025 年中,現貨比特幣 ETF 已持有逾 129 萬枚 BTC(佔總供應量約 6%),滿足巨量 BTC 敞口需求,卻不產生任何鏈上手續費。獲取比特幣資產所需的鏈上互動,已被工程化地大幅移除。

Ordinals 與 Runes 曾於 2024 年 4 月將手續費佔礦工收入比例推高至 50%,但隨著相關工具成熟,該比例於 2025 年中再度跌至 1% 以下。此類短期爆發更類似 MEV 衍生的偶然收益,源於新型資產生態初期工具不完善,而非對 BTC 結算功能的真實、持續需求。

規律昭然若揭:只要比特幣靠手續費賺取的收益足夠顯著,生態必然湧現更低成本的替代方案。L1 僅能從每一波新需求中攫取一次短期高峰,之後利潤便被持續創新的效率提升所侵蝕。

以太坊:從 DeFi 夏日到 L2 壓縮,手續費塌陷加速

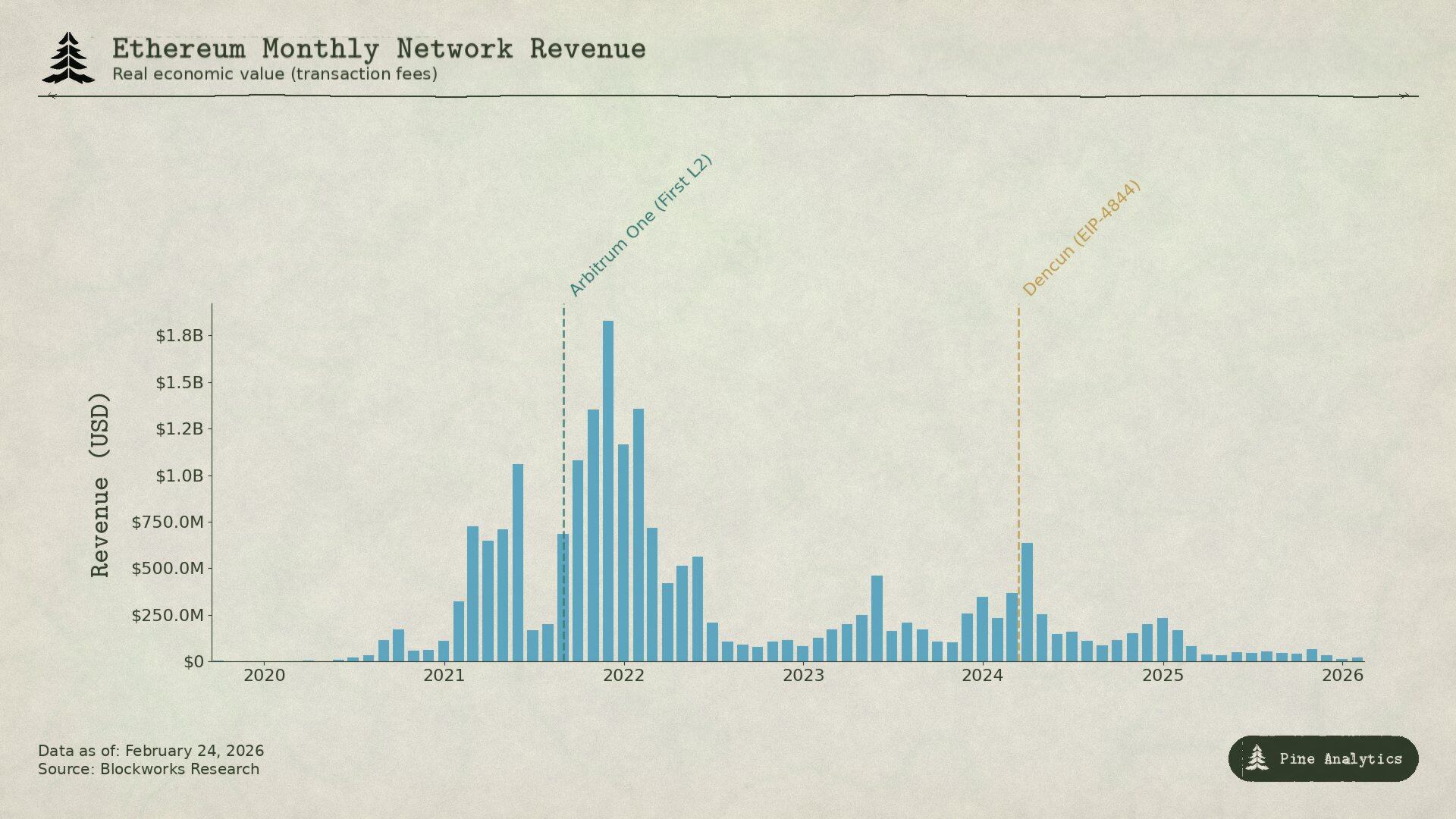

以太坊的手續費故事尤為戲劇化——它曾真實捕獲巨額價值,隨後又親眼見證其被系統性拆解。

2020 年中「DeFi Summer」令以太坊成為新金融樞紐。Uniswap 月交易量由 4 月的 1.69 億美元飆升至 9 月的 150 億美元;總鎖倉價值(TVL)由不足 10 億美元增至年底 150 億美元。2020 年 9 月,礦工手續費收入創下 1.66 億美元紀錄,為比特幣礦工的六倍。這是智能合約平台首次從真實經濟活動中,持續獲取可觀現金流。

2021 年,NFT 浪潮疊加 DeFi,平均交易手續費於高峰期達 53 美元。季度手續費收入自 2020 年第四季的 2.31 億美元,暴增至 2021 年第四季的 43 億美元,增幅達 1,777%。EIP-1559 於同年 8 月實施,引入基礎手續費銷毀機制,部分費用永久退出流通。彼時,以太坊彷彿已破解 L1 盈利難題。

實則不然。這些手續費本質仍是「擁堵費」:用戶支付 20–50 美元,並非因交易本身價值如此,而是受限於以太坊約每秒 15 筆(15 TPS)的處理瓶頸。此先天短板,恰恰為更低成本替代方案預留巨大空間。

Solana、Avalanche、BNB Chain 等競爭性 L1,僅需數美分即可完成交易;以太坊自身的 L2 Rollup(如 Arbitrum、Optimism),更搶佔大量生意——它們在二層處理交易,再將壓縮後批次提交至以太坊主網結算,兼具速度與低廉成本。

更具顛覆性的是以太坊的「自我削弱」。2024 年 3 月 13 日 Dencun 升級引入 Blob 交易(EIP-4844),為 L2 提供極低成本的數據發布路徑。此前 L2 使用 calldata,成本約每兆字節 1,000 美元;升級後,Arbitrum 單筆手續費由 0.37 美元降至 0.012 美元;Optimism 則由 0.32 美元降至 0.009 美元;Blob 中位手續費近乎歸零。以太坊本欲藉此鞏固生態,結果卻削弱了自身最後一項重要手續費來源。

數據佐證一切:2024 年,L2 創收 2.77 億美元,僅向以太坊支付 1.13 億美元;至 2025 年,L2 收入降至 1.29 億美元,回流以太坊金額僅約 1,000 萬美元(不足 L2 收入的 10%,同比下滑逾 90%)。曾經月均超 1 億美元的 L1 手續費收入,於 2025 年第四季已跌破 1,500 萬美元。這條單季創收 43 億美元的公鏈,四年後收入規模已萎縮約 95%。

比特幣收入壓縮源於「鏈外替代」,以太坊則分兩階段:第一波是其他 L1 吸走不願支付高擁堵費的用戶;第二波是以太坊主動推動的擴容計畫,將 L2 數據上傳成本壓至近乎零,使其自身也無法再依靠結算環節獲利。無論哪種,皆由 L1 自身建構或默許的工具所促成。

Solana:MEV 主導的短暫繁榮與雙向壓縮

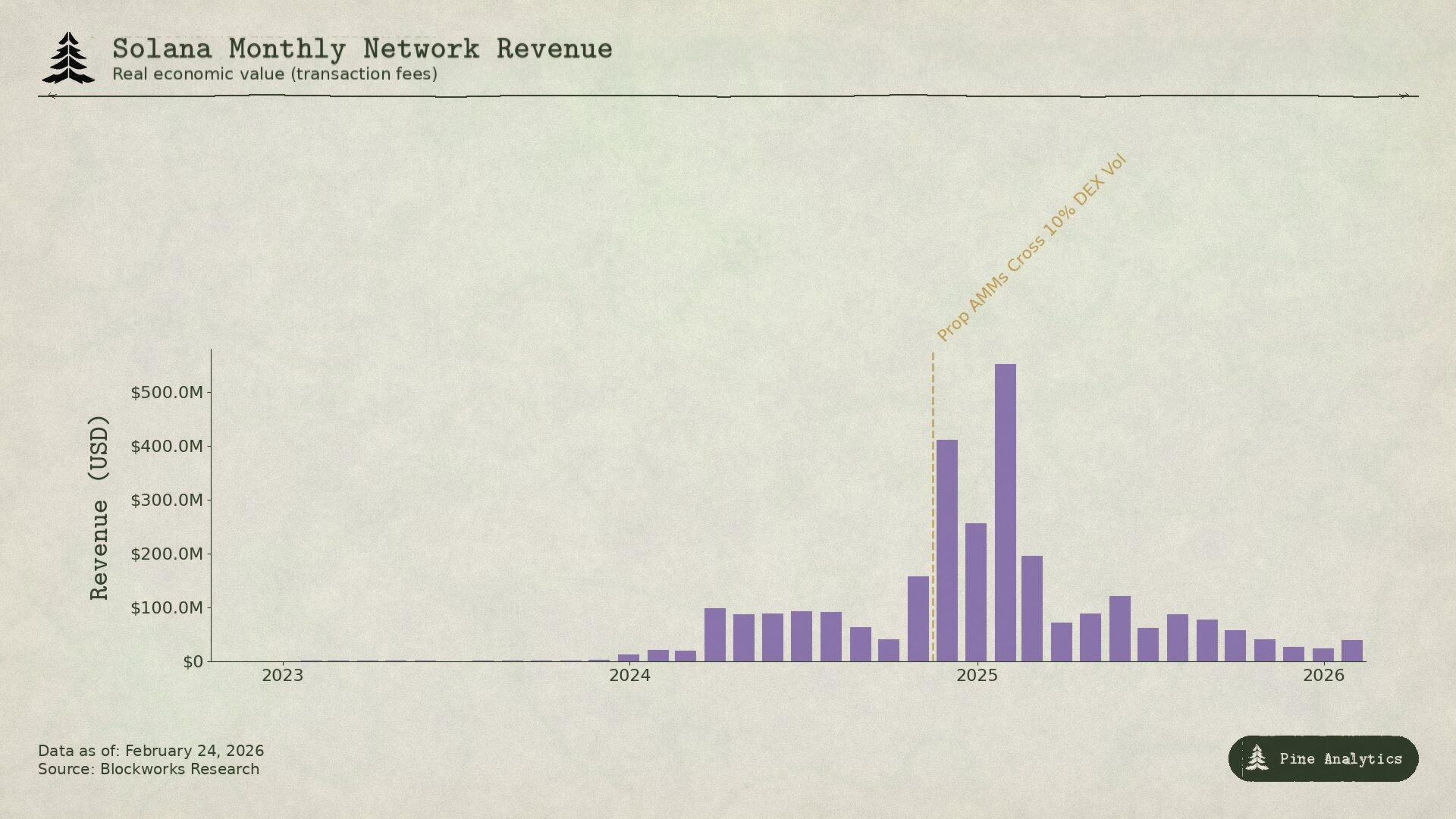

Solana 的盈利邏輯迥異於比特幣與以太坊——它幾乎不依賴擁堵獲利。基礎手續費固定為每簽名 0.000005 SOL,微乎其微。約 95% 的手續費收入來自優先費(priority fee)與透過 Jito 區塊引擎支付的 MEV 小費。2025 年第一季,Solana 的「真實經濟價值」(REV)達 8.16 億美元,其中 55% 來自 MEV 小費。2024 年,驗證者總收入約 12 億美元,營運成本僅約 7,000 萬美元,利潤空間極大。

Solana 手續費爆發的核心驅動力,是 memecoin 交易。2024 年 1 月上線的 Pump.fun,不到 18 個月即累計協議收入逾 6 億美元,巔峰時期承擔近 99% 的 memecoin 發行。DEX 日交易量一度達 380 億美元。2025 年 1 月 TRUMP 代幣上線,單日優先費飆升至 122,000 SOL,MEV 小費達 98,120 SOL。2024 年,排名前 1% 的 memecoin 交易者貢獻 13.58 億美元手續費,佔總 memecoin 手續費近 80%——幾乎全由 MEV 驅動。

目前,兩大創新正同步壓縮此類收入:

第一類:專有 AMM(Proprietary AMM)。HumidiFi、SolFi、Tessera、ZeroFi、GoonFi 等協議採用專業做市商管理的私有流動性金庫,內部報價並以每秒多次頻率更新。因流動性不公開,MEV 機器人無法夾擊交易。更重要的是,專有 AMM 透過 Jupiter 等聚合器路由訂單,主動選擇交易對手,而非如公共池般被任意願意支付 MEV 小費的參與者被動捕捉。透過保持報價私密與持續刷新,它們消除了「過期報價」(stale quote)——這正是 Solana 大量 MEV 收入的根源。HumidiFi 上線五個月內累計處理近 1,000 億美元交易量。如今,專有 AMM 已佔 Solana DEX 交易量逾 50%,於 SOL/USDC 等高流動性交易對中占比更高。

第二類:Hyperliquid 將高價值現貨交易直接遷出 Solana。其自研 HyperCore 技術打造原生橋接工具,允許 Solana 上代幣存入 Hyperliquid、提回,並於其現貨訂單簿交易。2025 年 7 月 Pump.fun 推出 PUMP 代幣時,定價發生於 Hyperliquid,再經 HyperCore 橋接,而非 Solana DEX。此前,Hyperliquid 已在 SOL 及 FARTCOIN 等代幣上驗證此模式——價格波動最劇烈、價差最大、MEV 最豐厚的初始階段,已逐步移出 Solana。

兩類創新雙向壓縮 Solana 收入:專有 AMM 減少留在鏈上的 MEV 交易;Hyperliquid 則將最易提取 MEV 的現貨定價環節,直接遷移至鏈外。至 2025 年第二季,Solana REV 環比下降 54%,僅餘 2.72 億美元;日均 MEV 小費較 1 月峰值暴跌逾 90%,日均不足 10,000 SOL。

規律一致,形式有別:Solana 的手續費,本質是新交易範式初興、秩序尚未建立時,透過 MEV 獲取的短期收益。一旦專有 AMM 提升交易效率,Hyperliquid 吸走高價值訂單,這筆利潤便迅速萎縮。L1 可在市場狂熱時攫取巨額短期收益,但市場總會快速演化,阻止此類收益長期延續。

對代幣價格的結構性影響

上述三條鏈呈現的模式,不僅是事後描述,更具前瞻性預測力。所有 L1 手續費機制均遵循同一軌跡:新需求催生收入高峰 → 高峰吸引創新 → 創新壓縮利潤 → 壓縮一旦啟動,難以逆轉。循此邏輯,我們可對四類代幣未來走向作出合理判斷。

以太坊:手續費塌陷已成結構性現實

以太坊手續費尚未觸及明確底部。2024 年,L2 向主網支付 1.13 億美元;2025 年驟降至約 1,000 萬美元,跌幅逾 90%。每新增一個 L2,對主網區塊空間的需求便減少一分;而以太坊自身的擴容計畫,仍在持續降低數據上傳成本。EIP-4844 非一次性重定價,而是結構性轉向的起點——以太坊主動補貼基礎設施工具,將活動路由至自身手續費市場之外。當前月度 L1 手續費收入已跌破 1,500 萬美元,下行驅動力仍在增強。若無法創造全新 L1 原生需求,代幣價格將持續反映此壓縮趨勢。ETH 正日益演變為低收益基礎設施資產,而非昔日高增長智能合約平台。

Solana:活躍度創新高,但手續費支撐力已瓦解

Solana 幾乎確定將於下一週期創下鏈上活躍度新高——其生態深度、開發者密度與基礎設施成熟度均屬頂尖。但手續費收入未必同步攀升。2024 年末至 2025 年初的 memecoin 狂熱,對 Solana 而言,恰如比特幣的「SegWit 時刻」:一次由新需求支撐的手續費高峰,隨即被創新快速壓縮。

目前,專有 AMM 已處理逾 50% 的 DEX 交易量,大幅削弱 MEV;Hyperliquid 的 HyperCore 技術,更將最有利可圖的定價環節遷移至鏈外。即使鏈上活動量較 2025 年 1 月增長 2–3 倍,其手續費體系已成熟至難以將此活躍度轉化為驗證者收入。當前日均 MEV 小費較峰值下跌逾 90%,鏈上生態依然健康。缺乏足夠手續費收入支撐估值,即便 Solana 使用率屢創新高,SOL 在下一週期突破歷史高點的可能性亦極低。

Hyperliquid:繁榮背後埋藏壓縮伏筆

Hyperliquid 是最值得關注的案例,因其代表「賺錢—壓縮」循環的下一階段,而市場尚未意識到此循環後半段的演進路徑。

Hyperliquid 已成為傳統金融資產永續合約(perps)交易的頭部去中心化交易所。近期白銀波動高峰期間,HIP-3 部署市場捕獲全球約 2% 的白銀交易量,針對零售規模交易之中位點差甚至優於 COMEX。某些時段,傳統金融工具交易量佔平台總量約 30%,日名義交易額逾 50 億美元。2025 年平台收入約 6 億美元,其中 97% 用於 HYPE 代幣回購與銷毀。

我們預期 Hyperliquid 將持續主導 TradFi 資產永續合約交易。其產品優勢明確:商品與股票可 7×24 小時交易(傳統市場休市時亦可操作);透過 HIP-3 提案,無需審批即可新增交易市場;於 CME 要求 18% 初始保證金的資產上,可提供最高 20 倍槓桿。下一輪牛市若交易量與手續費持續攀升,HYPE 代幣可能如 SOL 從熊市低點反彈般重估。若 TradFi 資產交易量擴大,HYPE 或將複製類似路徑。投資者很可能依據單季高收入,預期其長期盈利能力。

但 Hyperliquid 的收費模型,已埋下壓縮種子。平台對吃單方收取名義價值 4.5 個基點(bps)手續費,並依交易量與質押提供最高 40% 折扣。此與傳統金融衍生品定價邏輯截然不同:CME 一份 E-mini 標普 500 合約交易所費用約單邊 1.33 美元,與合約逾 27.5 萬美元名義價值無關,折算不足 0.001 個基點。對於 1,000 萬美元名義倉位:CME 費用約 2.5 美元,Hyperliquid 則為 4,500 美元,差距達約 1,800 倍。

此價差之所以存在,源於 Hyperliquid 當前用戶以零售與加密原生群體為主。但 TradFi 永續產品將帶來 TradFi 預期。當交易量擴大、機構參與者進入,向 CME 式經濟模型靠攏的壓力將急遽上升。Hyperliquid 自身費率結構已透露方向:HIP-3 增長模式將新市場吃單費率削減逾 90%,最低可至 0.0045%;頂級交易者甚至低於 0.0015%。協議正主動推動手續費壓縮。競爭性永續 DEX,以及未來提供鏈上產品的傳統交易所,將進一步加速此進程。最終不外兩種結果:要麼 Hyperliquid 因手續費過高流失交易量;要麼將費率改為與 CME 類似的固定費用模式。無論何種,投資者當前預期的長期高收入均難以實現,HYPE 代幣價格亦可能快速修正。

比特幣:幣價先行,安全預算由敘事支撐

四類資產中,比特幣最為特殊——其手續費與代幣價格的因果關係,完全逆轉。對以太坊、Solana 與 Hyperliquid 而言,邏輯為:手續費→收入→估值→壓縮→價格下跌;比特幣則相反:幣價必須先行上漲,才能支撐安全預算。因為手續費已被證明無法填補區塊獎勵減半造成的缺口。

2024 年減半將區塊獎勵由 6.25 BTC 降至 3.125 BTC,日發行量由 900 BTC 降至 450 BTC。至 2025 年底,日均交易手續費約 30 萬美元,佔礦工總收入不足 1%。儘管 2024 年全年手續費收入達 9.22 億美元,但絕大部分源自 Ordinals 與 Runes 的階段性高峰,而非可持續的自然手續費需求。當前手續費貢獻近乎可忽略,礦工收入幾乎完全依賴區塊補貼,而補貼每四年減半,且以 BTC 計價。礦工能在減半週期中維持盈利的唯一途徑,是比特幣美元價格於相近時間內大致翻倍,以抵消 BTC 計價收入減少 50% 的衝擊。歷史曾驗證此條件。但此基礎極為脆弱:鏈的安全預算並非由使用量資助,而是由資產價格持續上漲所資助。一旦某次減半後幣價停滯,挖礦將陷入虧損,算力下降,網路安全受損,甚至可能陷入「幣價跌→算力降→安全差→幣價再跌」的惡性循環。

這亦使比特幣的「可持續性」,表面堅固,實則隱憂。幣價能在極低手續費下支撐網路安全,是其他鏈難以複製的機制,因其首要定位為貨幣資產,而非智能合約平台。

投資者購買 BTC,是為了持有,而非消耗其區塊空間。這賦予比特幣獨特優勢:透過市場對貨幣價值的共識與需求,驅動幣價上漲,進而維持網路安全——即使手續費微乎其微。

但這同時意味著,比特幣的長期安全,完全繫於一個假設——幣價持續上漲,而此點誰亦無法保證。該鏈能否持續作為安全結算層,不在於能否構建高手續費應用,而在於能否持續維持令投資者願意購買 BTC 的敘事與市場環境。迄今為止,此模式運作順暢;但當區塊補貼自 3.125 BTC 進一步降至 1.5625 BTC、0.78125 BTC,未來三至四次減半後,能否仍靠幣價上漲填補缺口,將是加密領域最關鍵的未知數。