加密新出路:打造下一代無許可銀行

編者按:十年前,金融科技新型銀行透過行動應用改善了銀行使用體驗,卻未改變資金運作的底層架構。今天,加密技術正深入核心,試圖重構「錢是如何流動的」這一根本命題。

本文從「存、花、增、借」四大金融行為出發,系統梳理加密新型銀行(Crypto Neobank)的發展路徑與競爭格局:涵蓋自託管錢包與穩定幣支付、鏈上交易、去中心化借貸及被動收益機制。作者 Jay Yu(Pantera Capital 研究與投資團隊成員)指出,以資金流轉速度(Velocity of Money)為關鍵線索,加密新型銀行的突破點將率先落在高頻、高周轉的「增值」與「借貸」場景,再逐步向支付與儲存延伸。

在隱私保護、合規框架、現實世界連結與信用體系尚未成熟之前,加密新型銀行仍處於早期探索階段。但可以確定的是——它們不只是新一輪金融 App 的迭代,而是在搭建一條全新的資金運行軌道:全球化、即時結算、無需許可、可程式化且可互操作。

以下為全文:

引言:銀行本質的四種關係

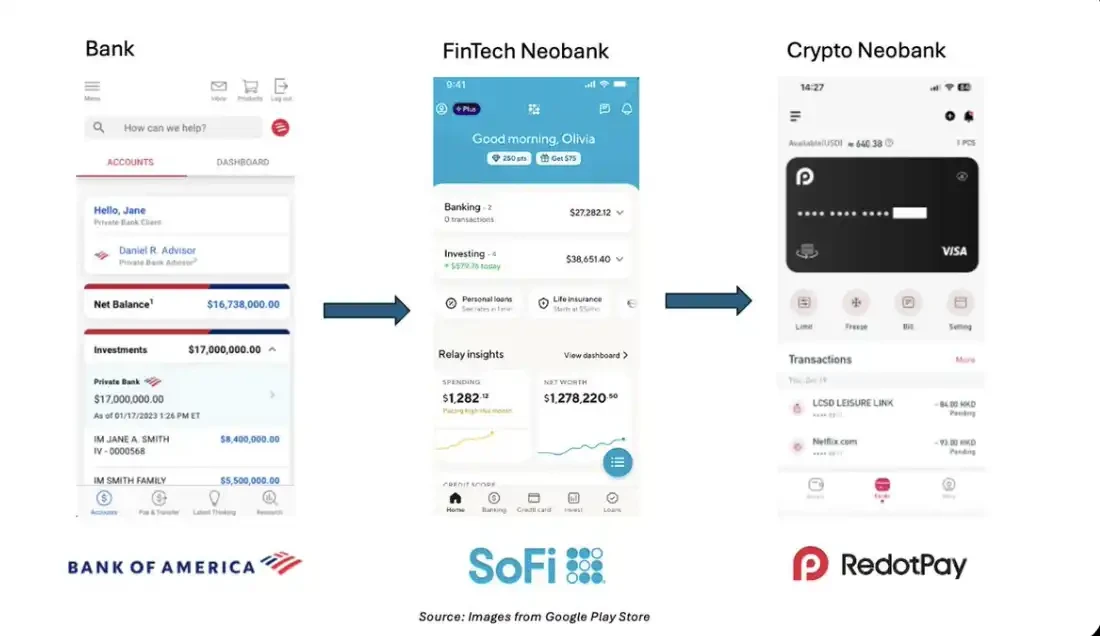

無論你打開的是美國銀行(Bank of America)、Revolut、Chase 或 SoFi,向下滑動介面時,都會看到高度一致的模組:帳戶(Accounts)、付款與轉帳(Pay & Transfer)、賺取收益(Earn Yield)。這種設計共性,揭示了一個本質:銀行,實質上是人類與「錢」建立的四種核心關係之數位化呈現:

- 存(Store):安全存放與持有資產的空間

- 花(Spend):日常消費與跨域轉帳的執行管道

- 增(Grow):被動獲利或主動管理財富的工具集

- 借(Borrow):取得外部資金、運用槓桿的信用通道

過去十年,行動技術催生 SoFi、Revolut、Wise 等「新型銀行(Neobank)」,以直覺、隨時在線的數位介面取代實體分行,推動金融普惠化。而進入加密第二個十年,一個更根本的範式正在成型:從自託管錢包、穩定幣到鏈上信貸與收益協議,區塊鏈的無需許可(permissionless)與可程式化特性,使銀行級體驗得以實現——全球即時、無國界、可組合、用戶完全掌控資產。

若說行動網際網路孕育了新型銀行,那麼加密技術正在催生「無需許可新型銀行(Permissionless Neobank)」:一個統一、互操作、以自託管為核心的鏈上金融介面,讓使用者一站式完成資金的儲存、支付、增值與借貸。

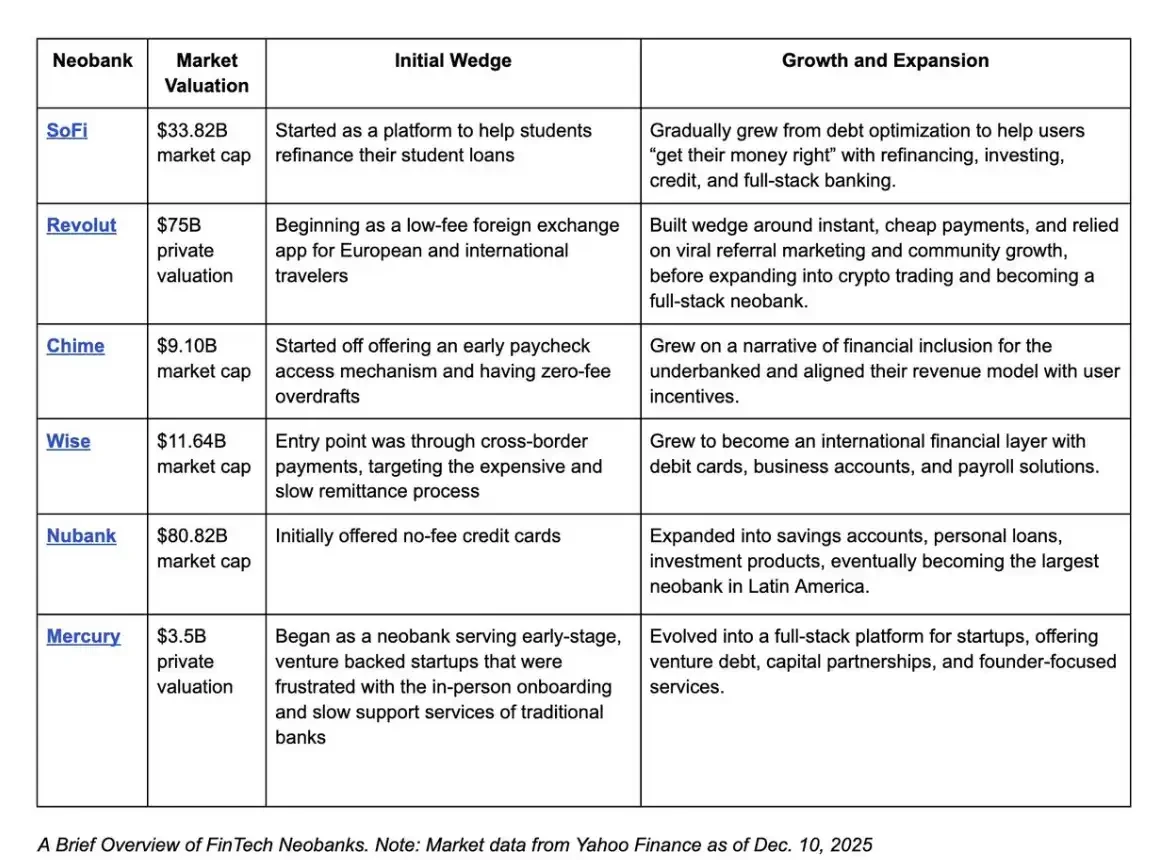

金融科技新型銀行的歷史啟示

與加密產業相似,新型銀行亦興起於 2008 年金融危機後。不同於傳統銀行複製實體分支,新型銀行本質是技術平台——透過行動端介面提供銀行服務,後台則多與持牌銀行合作,由其承擔存款保險與合規基礎設施,新型銀行專注前端用戶關係。

憑藉快速開戶、透明費率與以體驗為導向的設計,SoFi、Chime、Wise 等迅速成為用戶「存、花、增、借」的首選入口。其成功關鍵,在於掌握「錢的入口」:重塑資金交互的介面層,進而主導交易量飛輪與用戶生命周期價值。

今日加密產業,正站在類似新型銀行 5–10 年前的歷史節點。多年發展已孵化出一系列「楔子產品(Wedge Products)」:

- 自託管錢包:抗審查資產儲存

- 穩定幣:低門檻、高流動性的數位美元

- Aave 等協議:無需許可的全球信貸市場

- 7×24 全球資本市場:甚至能將網路迷因轉化為財富載體

正如行動基建開啟新型銀行時代,可程式化區塊鏈正提供一種無需許可的金融底層架構。下一步,是將這些強大的後端能力,與新型銀行級的易用前端結合:第一代新型銀行把銀行前端從分行搬到手機,後端仍依賴傳統體系;而加密新型銀行反其道而行——保留便捷行動體驗,卻將資金流動的底層路徑,從傳統銀行軌道,全面轉向穩定幣與公共區塊鏈。

換言之:新型銀行重建了銀行的「前端」;加密技術,正重建銀行的「後端」。

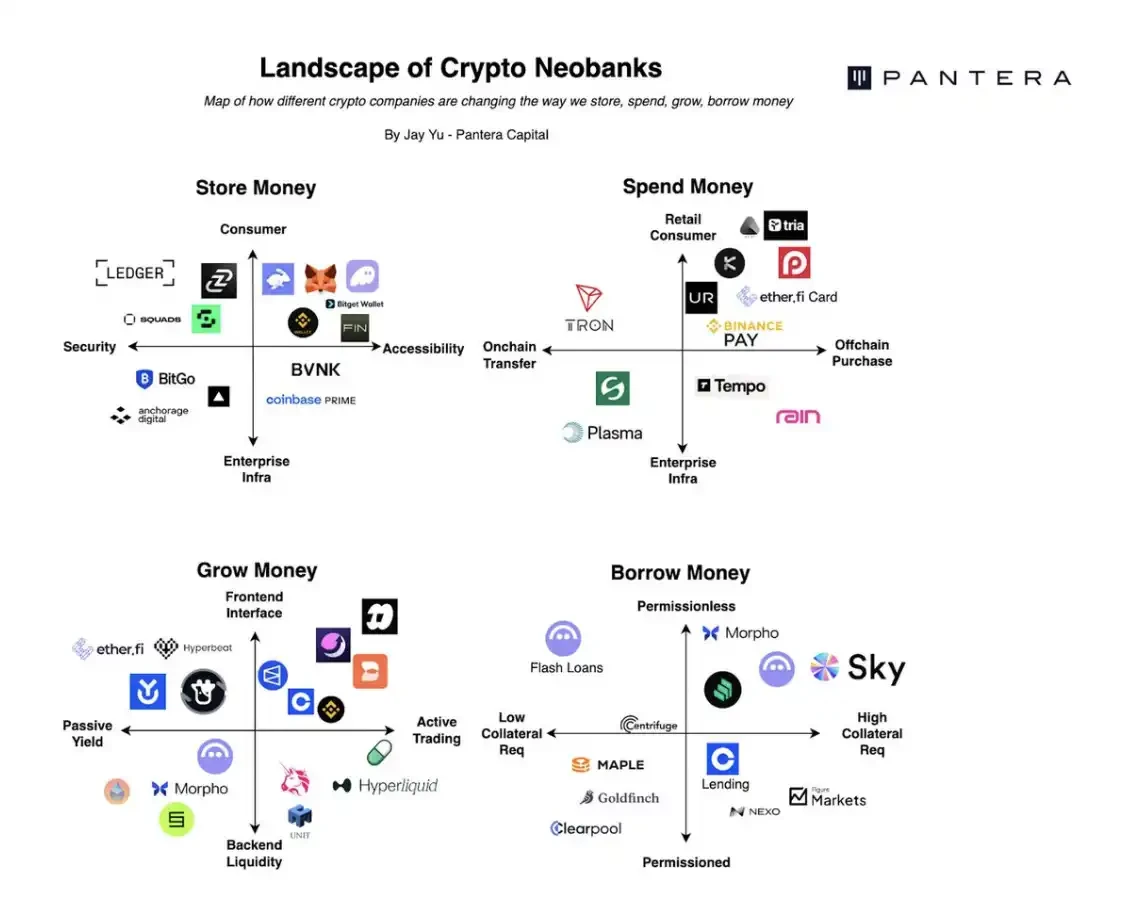

加密新型銀行全景圖

加密新型銀行版圖

當前,圍繞「存、花、增、借」四大維度,基礎能力正加速成型:

- 存:Ledger 硬體錢包、MetaMask 軟體錢包等實現自託管

- 花:EtherFi 卡、Bitget 二維碼支付支援現實世界消費

- 增:Hyperliquid 提供永續合約交易、Aave 支援流動性挖礦

- 借:Morpho、Sky(原 MakerDAO)提供鏈上抵押借貸

同時,配套基建日趨完善:錢包即服務(WaaS)、穩定幣清算網絡、合規牌照支援、本地出入金夥伴、跨協議路由協定等,共同支撐生態成長。值得注意的是,Binance 與 Coinbase 等大型交易所亦加速銀行化:Binance Pay 已接入全球逾 2,000 萬家商戶;Coinbase 則為 USDC 持有者提供最高 4% 年化收益。

在此複雜生態中,亟需釐清:哪些項目正爭奪用戶的「首要金融關係介面」?它們各自切入「存、花、增、借」中的哪一環?

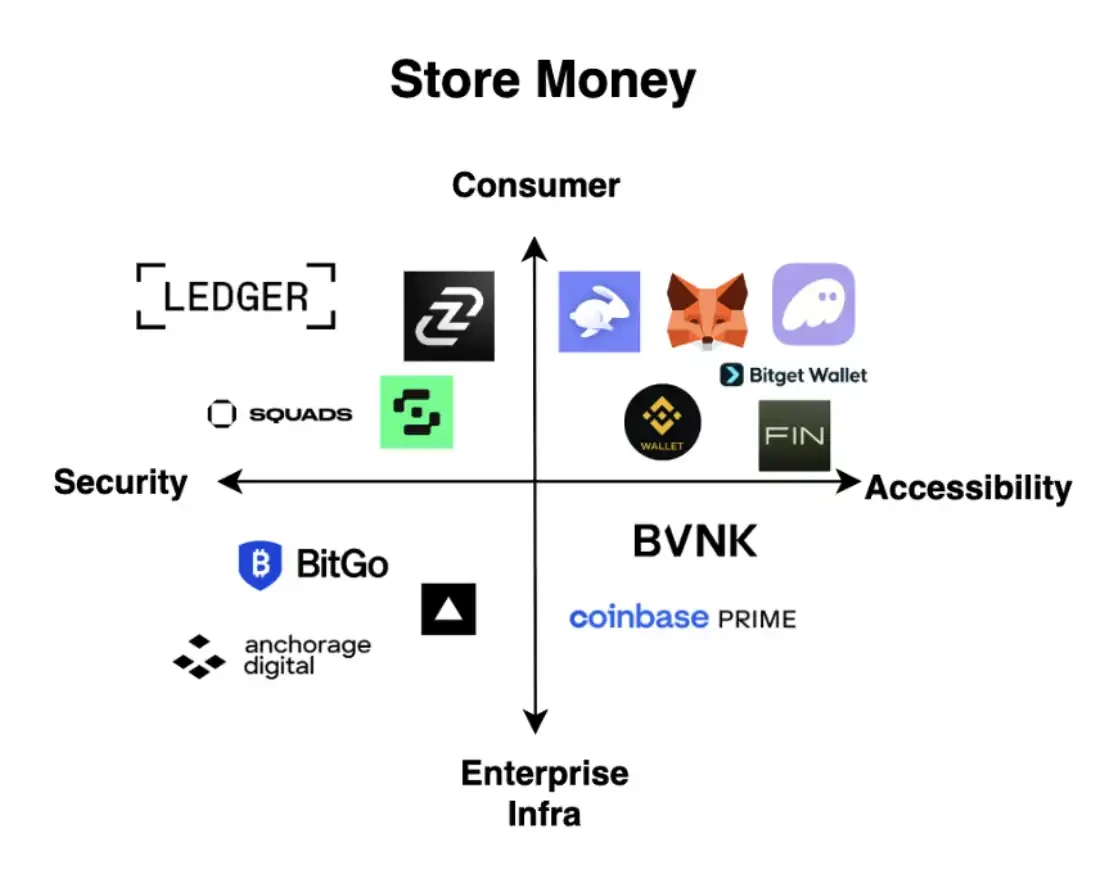

用加密方式「存」:錢包即入口

自託管的前提,是擁有加密錢包。錢包生態可依兩軸劃分:安全性 ↔ 易用性、消費者級 ↔ 企業級。

- Ledger:安全導向的硬體錢包(消費者端)

- Fireblocks/Anchorage:企業級安全錢包基礎設施

- MetaMask/Phantom/Privy:以 UX 為核心的消費者軟體錢包

- Turnkey/Coinbase Prime:高可用性+企業級基礎設施

「胖錢包理論(Fat Wallet Thesis)」指出:錢包前端(如 MetaMask、Phantom)掌握用戶與加密資產互動的第一入口,具備極高分發力與用戶黏性——更關鍵的是,更換成本極高。目前約 35% 的 Solana 交易量由 Phantom 錢包驅動,印證此護城河之堅實。

然而,單靠「存」難以盈利。若用戶僅將錢包當作「床底下現金鞋盒」,便無法產生持續收入。錢包必須升級為活躍的交易與支付平台,才能將分發優勢轉化為商業價值。

MetaMask 推出 MetaMask 卡,Phantom 上線 Phantom Cash 並整合 Hyperliquid 永續合約功能,皆指向同一戰略:從「資產倉庫」轉為「金融終端」。正如 Blockworks 所言:「資金正湧向 Hyperliquid,而非 Drift 或 Jupiter。」對整個錢包賽道而言,關鍵不在於擁有錢包,而在於掌握錢包內外流動的「花、增、借」資金規模。

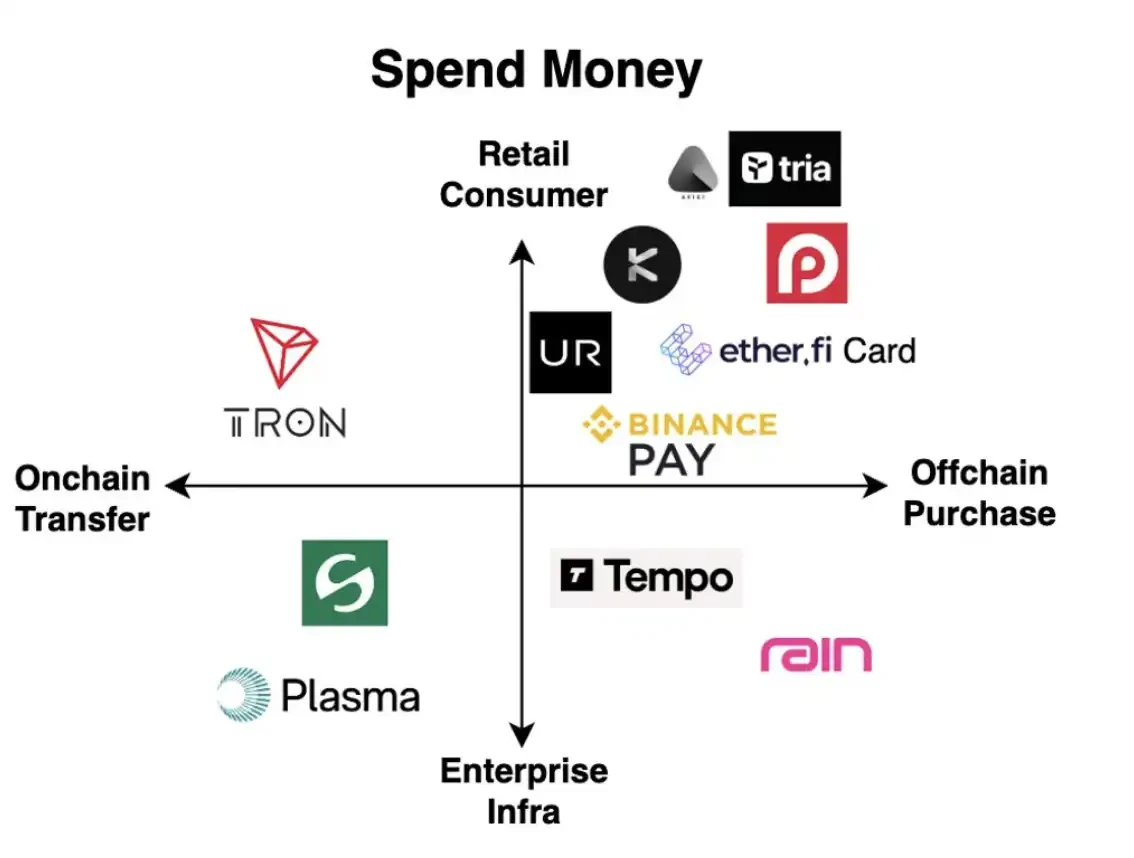

用加密方式「花」:支付即入口

加密支付賽道分為兩大陣營:

零售端:讓加密體驗像銀行

Kast、Tria、Tempo、Stable 等新創聚焦穩定幣卡片,介面標籤與傳統銀行高度一致:Home(首頁)、Banking(帳戶)、Card(卡片)、Invest(投資)。隨著 Rain、Reap 等發卡機構成熟,以及 Visa/Mastercard 加大對穩定幣支援,加密卡已趨商品化。差異化關鍵,在於能否持續驅動交易量——透過創新返現、本地地推,或吸引非加密原生用戶。

這與 SoFi(學生)、Chime(低收入群體)、Wise(國際旅行者)的成功路徑如出一轍:先鎖定特定人群建立信任與忠誠度,再擴展為全棧金融入口。Bitget Wallet 在印尼、巴西、越南推動二維碼穩定幣支付,更預示未來可能繞過 Visa/Mastercard 清算網絡,打造純粹加密原生結算體系。

企業端:穩定幣鏈與基礎設施

Stable、Plasma、Tempo、Arc 等「穩定幣鏈」,致力於滿足機構對高效資金軌道的需求。其共通特徵包括:

- 以穩定幣作為 Gas 代幣,避免費用波動

- 簡化共識機制,提升 A→B 高頻大額支付效率

- 採用可信執行環境(TEE)強化轉帳隱私

- 支援 ISO 20022 等國際支付標準資料欄位

但技術優勢不等於採用勝利。真正的護城河是「商戶」:有多少企業願意遷移至特定鏈上?Tempo 借力 Stripe 庞大商戶網絡;Plasma 與 Stable 力爭成為 Tether USDT 的「一級公民」;而 Tron 已處理全球 25–30% 穩定幣交易量——其崛起關鍵,在於尼日利亞、阿根廷、巴西與東南亞等地的低成本、高速度與全球覆蓋力。挑戰 Tron,須在「便宜、快速、全球化」基礎上實現十倍級改進,重點應放在商戶拓展與網絡規模,而非邊際技術優化。

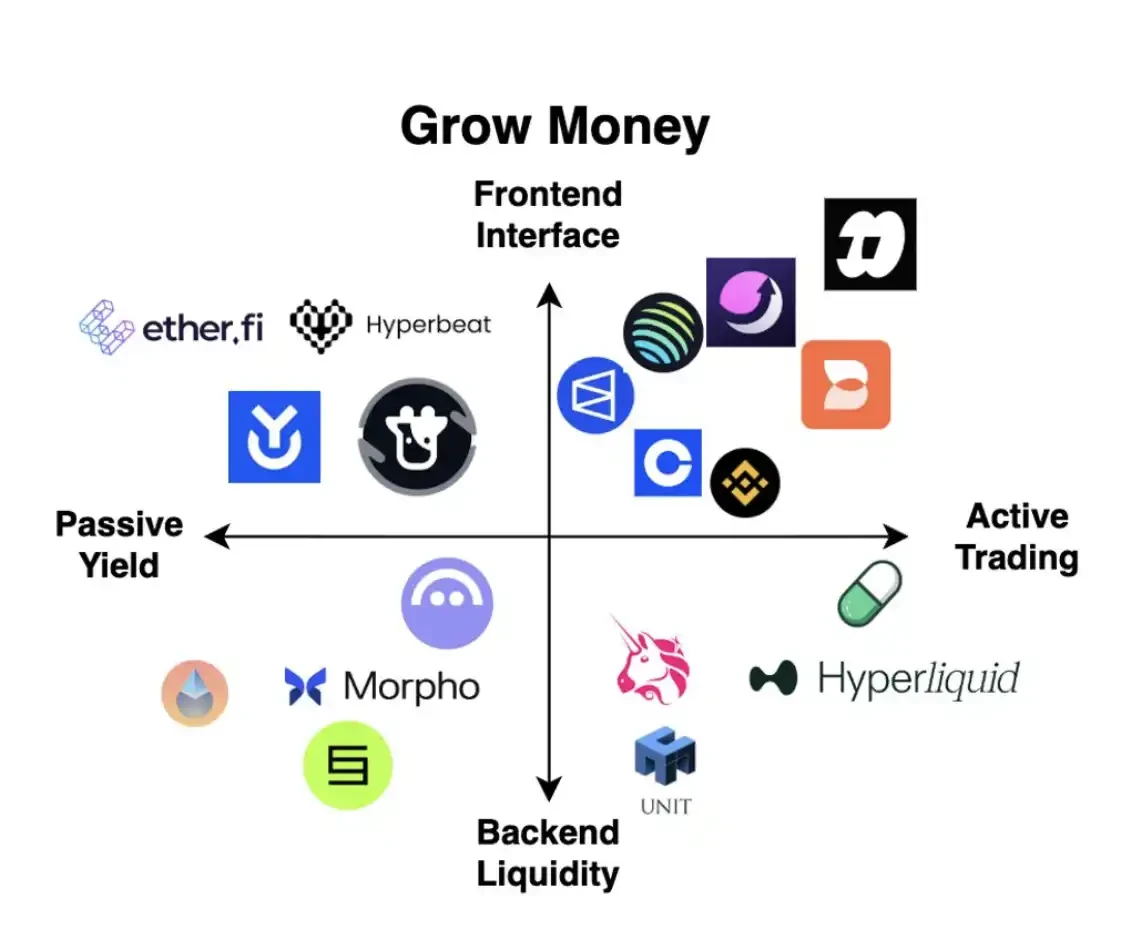

用加密方式「增」:高流速即高價值

資金增值(Grow)是加密創新最密集的板塊,涵蓋質押金庫、永續合約、代幣發行、預測市場等 0→1 原語。可依兩軸分類:被動收益 ↔ 主動交易、前端介面 ↔ 後端流動性。

中心化交易所(CEX)是經典案例:Binance 與 Coinbase 初期定位為「交易致富之地」,隨交易量攀升,逐漸演變為用戶儲存、管理、增值的核心場所。二者均已推出自有區塊鏈、錢包、機構產品與加密卡,透過網絡效應深化用戶價值。

DeFi 專案亦驗證相同路徑:EtherFi 由以太坊流動性質押協議起步,提供 ETH 再質押至 EigenLayer 的被動收益;繼而推出「Liquid」DeFi 策略金庫,追求更高風險調整後報酬;最終發布 EtherFi Cash 信用卡,實現鏈上餘額直接消費。此擴張邏輯,與新型銀行如出一轍:以獨特切入點建立規模,再橫向擴展產品矩陣進行變現。

Hyperliquid 過去 18 個月交易量達 3 兆美元,顯示「增值平台」具備天然高頻、高黏性、高飛輪效應。相較「存」與「花」,「增」掌握更大「被俘虜用戶池」,為後續轉化奠定基礎。但其弱點亦明顯:高度依賴市場週期,且常被貼上「金融賭場」標籤——與大眾對「銀行」的心理預期存在根本落差。

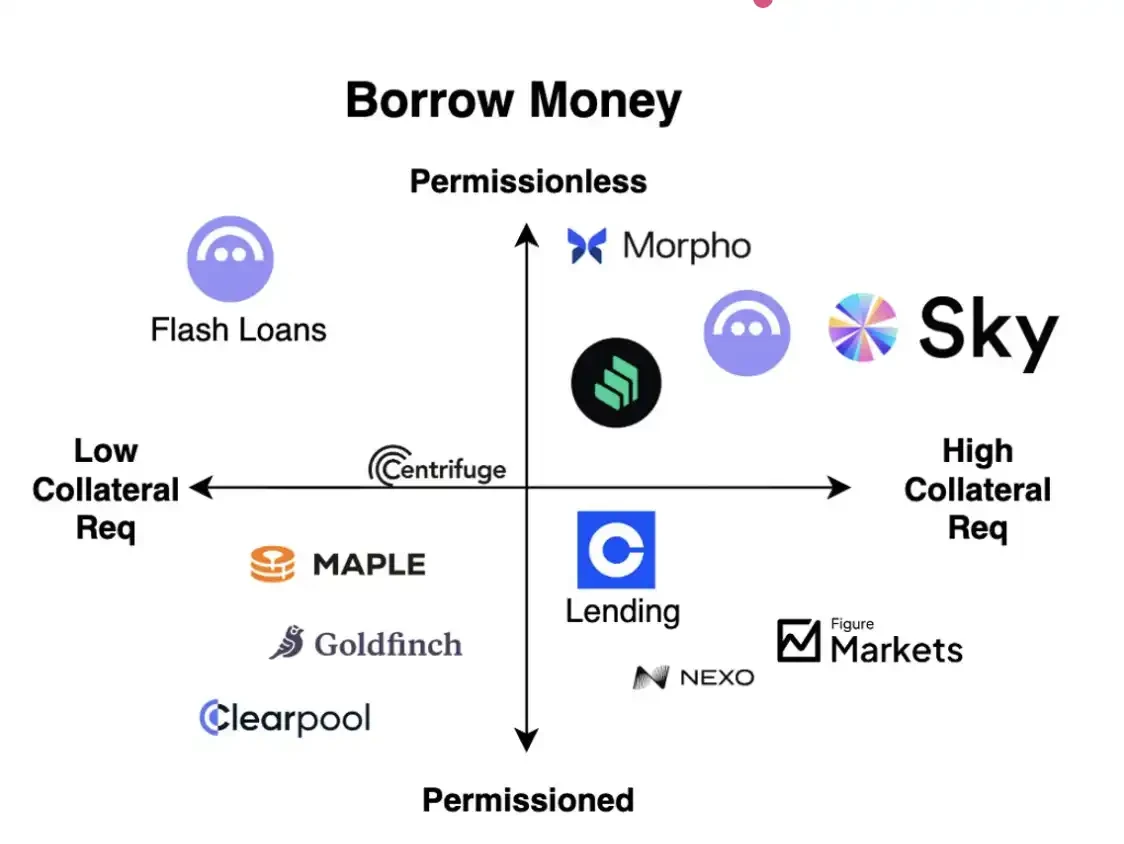

用加密方式「借」:通往聖杯之路

借貸是驅動鏈上經濟成長的核心引擎,亦是最具持續性收益來源之一。傳統金融中,借貸屬高度許可活動,需 KYC、信用評分與履歷審查;加密世界則同時存在「無需許可」與「許可型」雙軌模式。

主流為無需許可、鏈上運行、要求超額抵押之系統(如 Aave、Morpho、Sky)。因區塊鏈無法讀取 FICO 分數或社會信譽,只能以超額抵押保障償付能力——犧牲資本效率,換取可訪問性與違約防護。Morpho 被視為下一代演進:透過模組化設計與精細化風險定價,在安全前提下提升資本效率。

另一端為許可型借貸:Maple Finance、Goldfinch、Clearpool 等協議,面向機構用戶,在鏈上搭建「傳統信貸櫃檯」,透過嚴格 KYC 與鏈下法律協議,提供非超額抵押貸款。其護城河來自合規框架與 B2B 拓展能力。Figure Markets、Nexo、Coinbase Lending 則聚焦零售借款人,採取合規優先路徑——要求 KYC+超額抵押,部分甚至「封裝」於 Morpho 等協議之上,核心吸引力在於比傳統銀行更快的結算速度與資金可得性。

真正的「聖杯」,是面向消費者的非超額抵押信貸——SoFi、Chime 正是憑此切入「無銀行帳戶人群」。迄今加密業界尚無實質突破,主因缺乏穩健、抗女巫攻擊的身份體系,以及對違約行為的有效現實約束。唯一例外是「閃電貸(Flash Loans)」:純粹由區塊鏈機制催生的瞬時無抵押借貸,但僅服務套利機器人與複雜 DeFi 策略,非日常消費者。

下一代加密新型銀行的關鍵競爭點,或在於推進「中間地帶」:保留 DeFi 的速度與透明性,同時引入傳統借貸的資本效率。最終贏家,很可能是能解決去中心化身份(DID)問題,或將其商品化的平台——從而解鎖消費者信貸,真正重建「信用卡」這一金融基石。

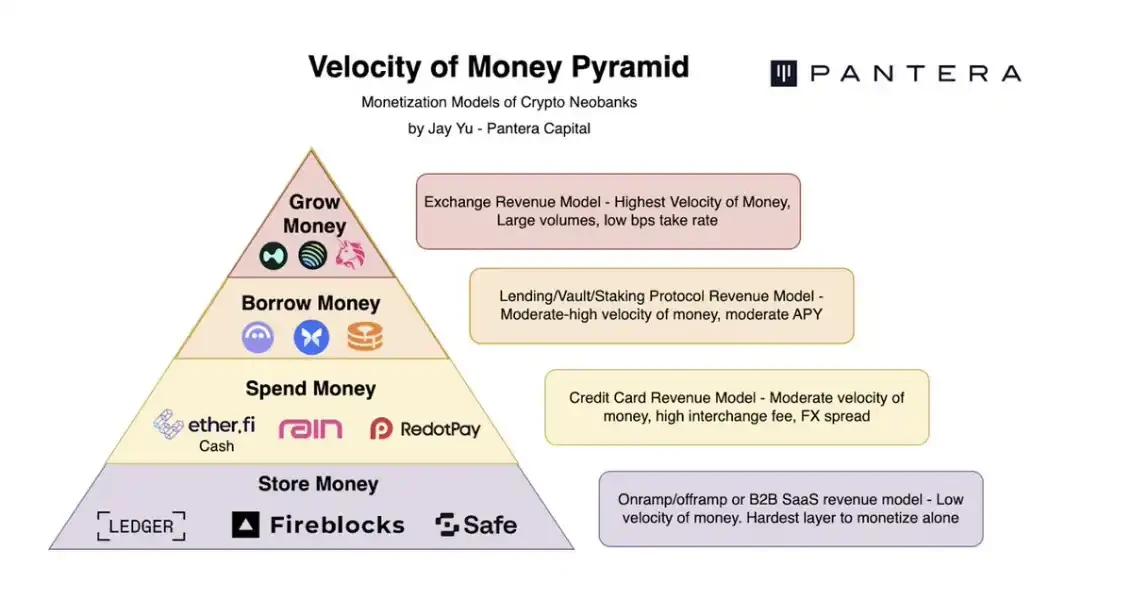

資金流速金字塔:加密新型銀行的破局順序

加密新型銀行的根本價值,在於讓資金流動得更快——一如 SoFi、Chime 曾透過行動應用實現的革新。區塊鏈本質上「壓平」任意兩個帳戶之間的距離:一次轉帳即完成價值轉移,無需 SWIFT、國際銀行與陳舊中介系統層層跳轉。

儘管「存、花、增、借」四種行為皆受益於此「扁平化效應」,但變現邏輯與資金流速迥異。我們可將其理解為一座由資金流速(Velocity of Money)定義的金字塔:

- 頂層(最高流速):資金增值(如 Hyperliquid 交易手續費)

- 中上層:借貸(利息收入)

- 中下層:支付(手續費+匯率價差)

- 底層(最低流速):儲存(出入金費用+B2B 整合)

由此觀之,建構加密新型銀行最可行的路徑,是從「增值」與「借貸」入手——因其具備最高資金流速與用戶參與度。率先捕獲「流動中價值」的協議,最易沿金字塔向下延展,將既有用戶轉化為全棧式金融用戶。

下一階段機會:五大關鍵戰場

加密新型銀行的未來,取決於能否在以下相互關聯的領域實現突破:

1. 隱私與合規的對等

穩定幣與加密軌道在速度與易用性上具備顯著優勢,但欲與金融科技新型銀行及傳統銀行正面競爭,必須在兩大維度達成功能對等:

- 企業級隱私:B2B 轉帳若公開可見,將洩露商業機密。近期多條新興穩定幣鏈強調 TEE 或零知識證明(ZKP),正是回應此需求。

- 合規可信度:需建構全球化監管護城河與牌照體系,並向用戶證明:加密方案在合規性上不遜於傳統金融——ZKP 等技術或成關鍵路徑。

2. 現實世界的可組合性

「可組合性」雖為加密核心優勢,但目前多限於鏈上生態內部(DeFi 原語、EVM 鏈間)。真正挑戰在於打通現實世界遺留標準:SWIFT、ISO 20022、POS 系統、ACH、Pix、UPI、VietQR 等。加密卡普及與穩定幣跨境支付增長,已展現積極進展。唯有實現深度整合,方能突破加密原生用戶圈層,吸引全新大眾族群。

3. 充分利用「無需許可性」

加密新型銀行的終極目標,是重塑更高效的貨幣標準:即時結算、全球流動性、無限可程式化、不受單一主體掣肘。任何擁有錢包者,皆可無需法幣中介進行交易、轉帳或獲利。未來,穩定幣或成國際支付「高速公路」,而新型銀行則需打造「本地出口」——與區域支付系統深度整合,方能實現真正可用性。

更進一步,「無需許可性」亦適用於 AI Agent:取得加密錢包遠比開立銀行帳戶容易;借助穩定幣,AI 可在用戶授權下自主發起鏈上交易。加密新型銀行,正是「人類—智能體經濟」的底層基座。

4. 本地化 vs 全球化戰略

一派或仿效 Nubank,深耕單一區域(文化契合+監管理解),建立主導地位後向外擴張;另一派則採全球優先策略,快速推出無需許可產品,並於網絡效應最強地區加碼。兩者皆可行:前者倚賴本地信任與分發,後者仰賴規模與可組合性。尤其在金融基礎薄弱或本幣不穩地區,加密新型銀行具備獨特機會——提供美元或加密計價的資本接入,服務「無銀行帳戶人群」。

5. 非超額抵押借貸與消費者信貸

此為加密新型銀行真正的「聖杯」,亦是匯聚最多挑戰的領域:需穩健抗女巫身份系統、鏈下信用記錄互通、跨區域信用模型兼容。答案或來自機制創新:閃電貸為區塊鏈原生無抵押形態;圍繞穩定幣與生息資產設計的智慧循環信用額度、即時 LTV 管理、自動清算緩衝與收益自動還款,皆有望逐步降低抵押要求。

一旦成功,鏈上消費者信貸將大幅提升資金流速,為無銀行帳戶人群提供強勁上鏈動機,並如現實世界信用擴張般,驅動整體經濟成長。

結語:重寫貨幣的底層邏輯

十年前,金融科技新型銀行重塑了銀行的「介面」;今天,加密新型銀行正試圖重寫銀行的「後端」——透過穩定幣與公共區塊鏈,建構一種全球化、可組合、抗審查、即時結算的價值轉移方式。

因此,它不僅是一個新應用,更是通往可程式化金融體系的入口。真正的「全棧式加密新型銀行」,遠不止一張加密卡或一個帶 UI 的錢包協議。它需要清晰的切入人群、快速的產品矩陣擴張,並在高資金流速領域率先建立壁壘。

若能在隱私與合規、現實世界可組合性、無需許可性、本地與全球戰略、以及消費者信貸等關鍵戰場持續突破,加密新型銀行有潛力從數位資產的邊緣入口,演化為全球經濟的默認作業系統。

就像第一代新型銀行用行動網際網路改變了銀行的「界面」,這一世代,或許將用加密技術,重寫貨幣本身的底層邏輯。