IBIT能否引爆全市場清算?

原文作者:ChandlerZ,Foresight News

當市場出現劇烈下跌時,敘事往往迅速鎖定一個「可歸責的源頭」。近期,針對2月5日比特幣單日暴跌與隔日逼近一萬美元強勁反彈的討論持續升溫。Bitwise 顧問、ProCap 首席投資官 Jeff Park 指出:此次波動並非孤立事件,其背後與比特幣現貨ETF體系——尤其是貝萊德(BlackRock)旗下 iShares 比特幣信託基金(IBIT)——存在比外界認知更緊密的結構性關聯。關鍵線索集中於 IBIT 的二級市場交易行為與期權市場動態。

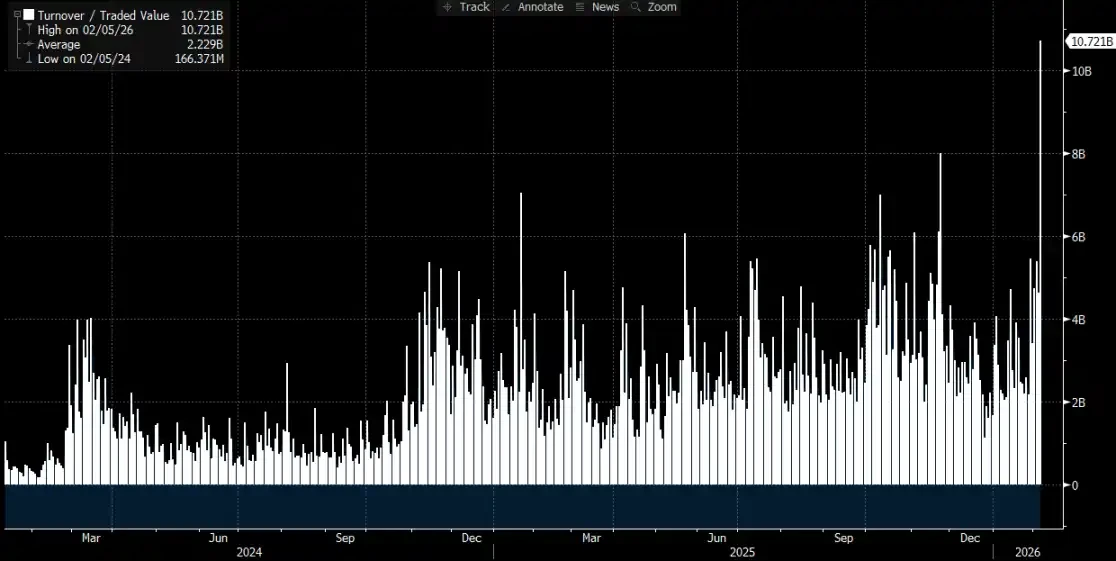

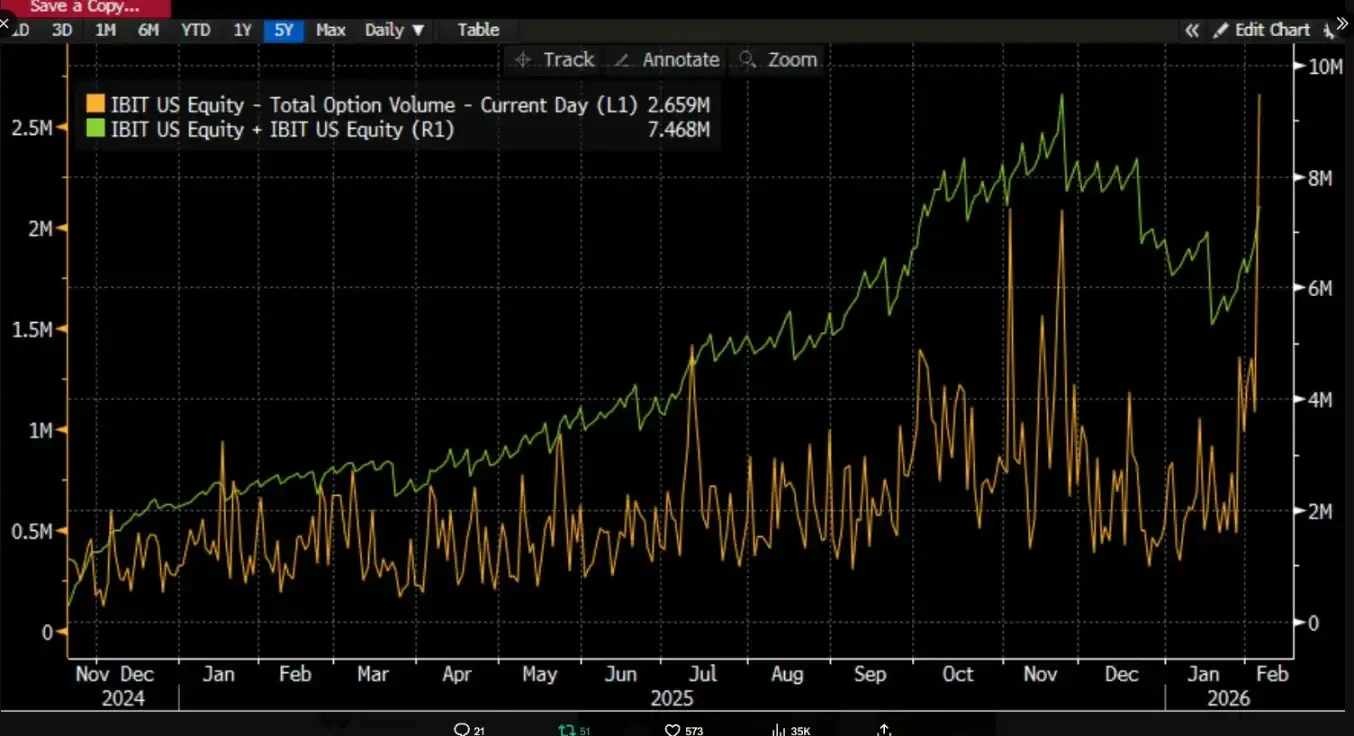

2月5日當天,IBIT 創下歷史單日最高成交量與期權交易規模,其中看跌期權佔比異常突出。更值得注意的是:在價格單日重挫逾兩位數的背景下,市場本應見到顯著淨贖回與資金外流,實際數據卻呈現相反走勢——IBIT 當日錄得「淨創建」,新增份額推動規模擴張;整體比特幣現貨ETF合計亦實現淨資金流入。

這一「暴跌與淨創建並存」的現象,直接削弱了「ETF投資者恐慌贖回引發拋壓」的單一解釋邏輯。Jeff Park 認為,真正驅動價格波動的,更可能是傳統金融體系內部的去槓桿壓力:交易商、做市商與多資產組合在衍生品框架下被動降倉,風險調整與對沖鏈條擠壓所產生的紙面資金體系調倉行為,最終透過 IBIT 的二級市場交易與期權對沖機制,將衝擊傳導至比特幣價格。

市場常見誤區在於將「IBIT 二級市場清算」與「比特幣現貨拋售」簡單等同。但需明確:ETF 二級市場交易標的是 ETF 份額本身,僅改變持有人;唯有一級市場的創建與贖回,才觸及託管側比特幣的實際增減。將二級市場巨量成交直接線性解讀為等量現貨賣壓,在邏輯上缺失關鍵環節。

爭議核心:壓力究竟如何從 IBIT 傳導至 BTC?

圍繞 IBIT 的討論,實質聚焦於一個技術性問題:ETF 的哪一層市場、透過何種機制,將壓力最終映射至比特幣的價格形成端?

一種主流敘事傾向於一級市場淨流出:假設投資者恐慌贖回,授權參與者(AP)須出售底層 BTC 兌付,賣壓湧入現貨市場,進而觸發連鎖強平與踩踏。此邏輯看似自洽,卻忽略一項基本事實——普通投資人與絕大多數機構無法直接參與一級市場申購或贖回;僅有 AP 可執行此類操作。市場公認的「每日淨流入/流出」數據,反映的正是一級市場份額總量變化;二級市場再活躍,亦不自動改變份額總量,更不會觸發託管 BTC 的即時變動。

分析師 Phyrex Ni 強調:Parker 所指的「清算」,是 IBIT 本身的證券清算,而非比特幣的現貨清算。在二級市場中,買賣雙方交易的僅是 IBIT 這張「票據」,其價格雖錨定 BTC,但所有交換行為均在證券市場內完成,無需也不必然觸及真實比特幣。

真正影響比特幣流通性的環節,只發生在一級市場——即份額創建與贖回。此過程由 AP 主導:創建時,AP 提供 BTC 或現金作為對價,BTC 隨即進入受監管託管體系,發行方與相關機構不得隨意動用;贖回時,託管方將 BTC 交付 AP,由其自行安排後續處置與資金結算。

換言之,ETF 實為雙層市場結構:一級市場承擔比特幣的實物交收功能,幾乎全由 AP 提供流動性;其運作邏輯類似以 USD 鑄造 USDC,且 AP 很少透過交易所流通 BTC。因此,現貨 ETF 的最大效應之一,正是「鎖定比特幣流通性」。

即便發生贖回,AP 的處置方式亦極具彈性:可動用自身 BTC 庫存,亦可在 T+1 結算窗口內以場外協議等方式完成交割,未必需透過公開現貨市場拋售。數據顯示,即使在1月5日所謂「大規模清算」期間,貝萊德投資人贖回的 BTC 不足 3,000 枚,全美現貨 ETF 機構合計贖回亦低於 6,000 枚——且這批 BTC 未必全部流入交易平台。

Parker 所述的 IBIT 清算,實則發生於二級市場:單日成交高達 107 億美元,創歷史新高,確實引發部分機構倉位平倉。但關鍵在於:這是 IBIT 的證券清算,未觸及一級市場,亦未導致對應 BTC 的實物交割。比特幣的大幅下跌,是 IBIT 清算的「因」,而非「果」;ETF 二級市場交易的本質仍是證券交易,BTC 僅為價格錨定基準。真正具備傳導效力的,僅限一級市場的 BTC 實物拋售行為。

事實佐證:儘管週四比特幣價格下跌逾 14%,當日現貨 ETF 的 BTC 淨流出僅佔總持倉的 0.46%。截至該日,全美現貨 ETF 總持倉為 1,273,280 枚 BTC,總流出僅 5,952 枚。

傳導路徑解析:從 IBIT 折價到 BTC 市場壓力

@MrluanluanOP 指出:當 IBIT 多頭倉位遭清算,二級市場將出現集中拋售。若自然買盤承接不足,IBIT 價格會相對於其隱含淨值(IV)出現折價。折價幅度越大,套利空間越顯著,AP 與專業套利者便越有動力接盤——這本就是其日常盈利模式。只要折價足以覆蓋交易與持有成本,理論上總有資金願意承接,故「拋壓無人接」之憂實屬過度擔憂。

然而,承接只是第一步;風險管理才是關鍵。AP 接下 IBIT 份額後,無法立即以當前價格完成贖回變現——贖回存在時間延遲與流程成本。在此期間,BTC 與 IBIT 價格仍持續波動,AP 將面臨淨敞口風險,因而必須立即啟動對沖。

對沖方式主要有二:一是賣出自有 BTC 現貨庫存;二是於期貨市場建立比特幣空頭頭寸。前者直接壓低現貨價格;後者則先反映為期現價差(基差)擴大,再經由量化策略、跨市場套利等路徑間接影響現貨定價。

完成對沖後,AP 持有相對中性甚至完全對沖的綜合頭寸,即可靈活選擇後續處理路徑:其一,於當日向發行方申請贖回,該筆操作將反映於官方公布的「淨流出」數據;其二,暫緩贖回,待二級市場情緒修復或價格回升後,直接於市場賣出 IBIT 份額,全程避開一級市場。若次日 IBIT 折價收斂甚至轉為溢價,AP 即可於二級市場實現價差收益,同時平倉前期建立的期貨空單或補回已售現貨。

換言之,即便最終份額處置主要發生於二級市場、一級市場未見顯著淨贖回,IBIT 對比特幣價格的傳導依然成立——因為 AP 在承接折價頭寸時所採取的對沖行動,已將壓力外溢至比特幣的現貨或衍生品市場,形成一條清晰的「IBIT 二級市場拋壓 → AP 對沖行為 → BTC 市場價格波動」傳導鏈。

原文連結