沃什效應下的加密資產定價

第一章:沃什效應解析——為何一則人事任命引發全球市場地震?

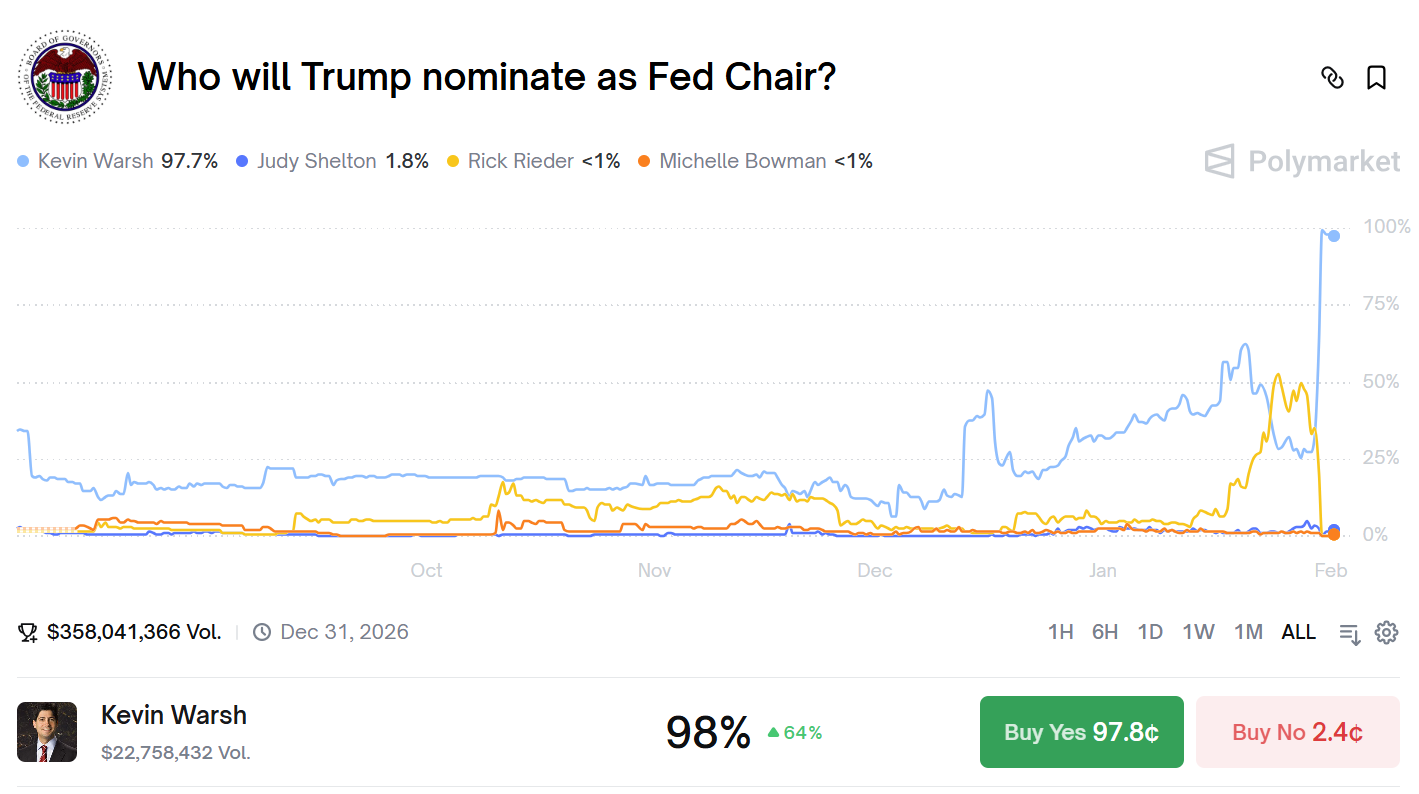

2026年1月30日,前美國聯準會(Fed)理事凱文·沃什(Kevin Warsh)獲提名为下任聯準會主席,消息一出,全球金融市場瞬間劇震。美元指數暴力拉升,黃金、白銀閃崩,加密貨幣更遭遇史無前例的「血洗」:比特幣單日重挫約7%,以太坊暴跌逾10%,整體市值蒸發超過8,000億美元。表面看僅是一次常規人事更迭,實則觸動當代金融體系最敏感的神經——沃什所代表的,是極具理論深度與政策連續性的強硬鷹派典範。

沃什於2006年以35歲之齡成為聯準會史上最年輕理事,展現非凡潛力;在2008年金融海嘯期間,他堅決反對第二輪量化寬鬆(QE2),並持續警示:長期零利率與大規模資產購買正扭曲價格信號、鼓勵道德風險、威脅長期物價穩定。這些觀點當時備受質疑,卻在後續十年中日益獲得驗證。離任後,他在胡佛研究所與史丹福商學院深化研究,尤其強調「實際利率」作為貨幣政策錨點的核心地位,明確指出:「健康的經濟需要正的實際利率作為資源配置的信號機制;人為壓低利率只會製造虛假繁榮與必然破滅的泡沫。」此一立場,與當前加密市場高度依賴流動性支撐的生存邏輯形成根本性對立。

沃什效應最深刻的啟示,在於揭露出加密市場與傳統貨幣政策之間長期被掩蓋的結構性矛盾。比特幣誕生初衷本為抗衡央行濫發貨幣——中本聰於創世區塊嵌入的訊息「財政大臣正處於實施第二輪銀行緊急援助的邊緣」,即是明證。然而現實發展卻背道而馳:隨著比特幣現貨ETF於2024年正式批准,機構資金大舉湧入,加密資產定價權亦從去中心化社群轉移至華爾街交易台。今日左右比特幣價格的,不再是礦工、持倉者或開發者,而是貝萊德(BlackRock)、富達(Fidelity)等機構的資產配置模型與風險管理系統。這些模型將加密資產歸類為「高成長科技股」或「另類風險資產」,其買賣決策完全基於利率預期、流動性條件與風險偏好等傳統宏觀變量。換言之,一項為反抗中央銀行而生的資產,其價格最終竟由對央行政策最敏感的傳統機構所主導——這既是諷刺,亦是不可逆轉的現實。

第二章:緊縮週期歷史回測——加密資產如何真實定價?

欲精準判斷沃什效應的潛在影響,必須回溯加密資產在歷次聯準會緊縮週期中的真實表現。三段關鍵時期揭示出清晰且不斷演進的結構性規律:

第一階段:2017–2018年縮表加息週期

聯準會自2017年10月啟動資產負債表縮減,兩年內累計加息七次。比特幣於2017年12月創下19,891美元高峰,顯示初期市場明顯忽略緊縮訊號;但隨2018年加息加速與縮表擴大,流動性持續收緊,終引爆長達13個月熊市,最低跌至3,127美元,跌幅達84.3%。此階段教訓深刻:貨幣政策影響具滯後性與累積性;一旦觸發臨界點,調整往往劇烈而痛苦。同時,彼時加密市場與傳統金融關聯度較低,主要受減半週期與散戶情緒驅動。

第二階段:2021–2022年抗通膨加息週期

聯準會於2021年11月啟動減碼(Taper),2022年3月首度加息,全年共加息七次、總幅425個基點。比特幣於2021年11月見頂69,000美元,2022年11月低見15,480美元,跌幅約77%。關鍵變化在於:比特幣與那斯達克指數120日滾動相關性由2021年初的0.3飆升至2022年中的0.86,反映機構已將加密資產納入統一風險資產框架管理。聯準會激進加息觸發「多資產同步平倉」惡性循環。此外,市場內部出現顯著分化:比特幣相對抗跌,多數山寨幣跌幅逾90%,預示「核心資產 vs. 邊緣資產」的價值重估已然啟動。

第三階段:2024–2025年高利率維持期

聯準會將聯邦基金利率維持於5.25%–5.50%長達16個月,並以每月950億美元速度持續縮表。此階段加密市場呈現複雜結構:比特幣受益於現貨ETF批准,由4.5萬美元漲破10萬美元;但前100大代幣中逾80%跑輸比特幣,多數山寨幣跌幅達40–70%。此一分化印證:在整體流動性收緊環境下,資金向「最安全的風險資產」集中——即流動性最佳、機構接受度最高、監管風險最小的標的。另值關注的是,實際利率(如10年期TIPS收益率)對加密資產的影響首次顯著凸顯:TIPS收益率由1.5%升至2.5%期間,比特幣價格下跌約15%,此敏感性在過往週期中並不明顯。

綜合三階段經驗,緊縮週期下加密市場呈現五大核心規律:

① 貨幣政策影響具滯後性與累積性,初期忽視不等於無效;

② 機構參與度提升,使加密與傳統風險資產相關性持續增強,緊縮中達極值;

③ 市場內部馬太效應加劇,資金向頭部資產集中;

④ 槓桿放大下跌幅度與速度,易觸發「價格下跌→清算→再下跌」正回饋;

⑤ 實際利率已成定價核心變量,無風險收益率上升直接提高持有加密資產的機會成本。

沃什效應的特殊性正在於:它發生於加密市場機構化程度最高、估值水準相對偏高的時刻,且沃什本人理論完整、立場一貫,其提名暗示緊縮非短期應對,而是長期政策範式轉移——其影響遠超一般週期性調整。

第三章:緊縮環境下的加密資產三因子定價模型

面對沃什效應開啟的新常態,傳統定價模型已全面失效。我們基於歷史數據與當前市場結構,提出一套適用於緊縮週期的「三因子定價模型」,權重分配與實證邏輯如下:

因子一:流動性條件(權重40%)

涵蓋聯準會資產負債表規模、全球M2增速、隔夜逆回購(ON RRP)餘額等指標。實證顯示,全球流動性變化與加密總市值呈強相關(R² = 0.62);流動性每收縮1%,加密總市值平均下降2.1%。若沃什推動未來兩年資產負債表縮減15–20%(約1.2–1.6兆美元),模型推估加密總市值將收縮25–30%。更須警惕的是非線性風險:流動性收緊初期影響有限,但累積至某臨界點後,可能觸發流動性危機正回饋——當前高槓桿抵押借貸與衍生品頭寸,將在該情境下大幅加劇清算壓力。

因子二:實際利率(權重35%)

核心指標為10年期TIPS收益率與實際聯邦基金利率。實證表明:實際利率每上升1個百分點,比特幣所需風險溢酬須同步提高280個基點,方能維持現有估值。若實際利率由現行1.5%升至沃什主張的3%,比特幣所需年化報酬率將從歷史均值約60%躍升至近70%,門檻極高。

因子三:風險偏好(權重25%)

核心指標包括VIX恐慌指數、高收益債利差、科技股估值溢價等。加密市場對風險偏好變化極度敏感,彈性係數達1.8:整體風險偏好下降10%,加密估值可能下滑18%。此不成比例放大效應源於其高波動性與邊緣地位——市場樂觀時,投資人願承擔更高風險追逐回報;悲觀時,加密資產往往是首當其衝的拋售標的。高利率環境本身即抑制冒險行為,而無風險資產提供可觀收益時,投資人自然降低風險承擔意願,此心理轉變已體現在風險投資放緩、成長股估值壓縮、高收益債利差擴大等多重面向。

在此模型下,各類加密資產呈現顯著差異化定價特徵:

• 比特幣:60%價格變動由宏觀流動性解釋,25%由ETF資金流決定,鏈上基本面影響已降至15%以下;與傳統風險資產相關性維持於0.65–0.75高位,年化波動率55–70%,對實際利率敏感度達每±1%引發價格反向變動12–15%。

• 以太坊等智能合約平台代幣:定價邏輯更複雜——網路收入佔40%、開發者活躍度佔25%、DeFi總鎖倉價值(TVL)佔20%、宏觀因素僅佔15%。雖具一定基本面支撐,仍無法脫離宏觀影響;且生態內協議相互關聯,單一協議失敗可能透過資產關聯與情緒傳導,引發系統性風險。

• 應用層與治理代幣:分化最劇烈——具真實現金流(年協議費用逾5,000萬美元)者或獲估值支撐;純治理代幣則面臨流動性枯竭。數據顯示:市值前200名代幣中,僅不到30%年協議收入逾1,000萬美元,僅約15%具永續分紅或回購機制。緊縮週期中,資金將加速向少數優質標的集中,多數代幣恐陷入「殭屍狀態」。

第四章:投資策略重構與主動風險管理

沃什效應標誌著加密市場正式步入新常態,所有參與者皆需從根本上重構策略框架與風險管理方法:

對傳統機構投資人:

• 重新定義加密資產角色:不再視為「數位黃金」或通膨對沖工具,而明確歸類為「高貝塔成長型資產」,與科技股同屬一風險因子;

• 調整資產配置:風險預算由總組合5–8%下調至3–5%;績效評估基準由黃金或商品指數改為科技股指數;

• 強化壓力測試:新增「流動性衝擊」、「相關性驟升」等極端情境;

• 採用信號驅動決策:設定明確觸發條件——如實際利率突破閾值自動減倉、流動性指標惡化至特定水準啟動對沖、風險偏好跌至歷史低位時逐步加倉;

• 對沖策略不可或缺:善用比特幣期貨、選擇權或跨資產相關性交易管理下行風險;

• 關鍵認知:緊縮週期中,加密與傳統資產相關性可能進一步升高,其分散化價值將持續弱化,此變化須即時反映於風險模型與配置比例。

展望未來:

無論沃什提名最終是否通過,加密市場已不可逆地進入深度融合傳統金融體系的新階段。此階段特徵包括:定價機制專業化、波動模式結構化、與傳統資產相關性穩健化、純週期性特徵弱化。監管框架將逐步明晰,估值方法走向成熟,市場結構日益複雜。沃什效應或許正是催化劑——當流動性紅利消退,市場將被迫回歸本質:創造真實價值、解決實際問題、建構可持續經濟模型。缺乏實質進展、僅靠投機敘事支撐的項目將被淘汰;真正創新、具備落地能力的協議,方能在嚴峻環境中贏得長期發展空間。