RWA下一階段:生產性資產回歸

2026年開年,加密市場呈現「冰火兩重天」格局:整體行情持續震盪,RWA(真實資產代幣化)賽道卻逆勢走強,迎來一輪具備韌性的反彈行情,並逐步邁向行業質變的關鍵節點。這並非短期利好驅動的脈衝式增長,而是自2024年起,政策邊界日益清晰、機構持續加碼、底層基礎設施加速成熟所共同推動的結果——標誌著RWA正式從概念驗證階段,跨入規模化落地新常態。

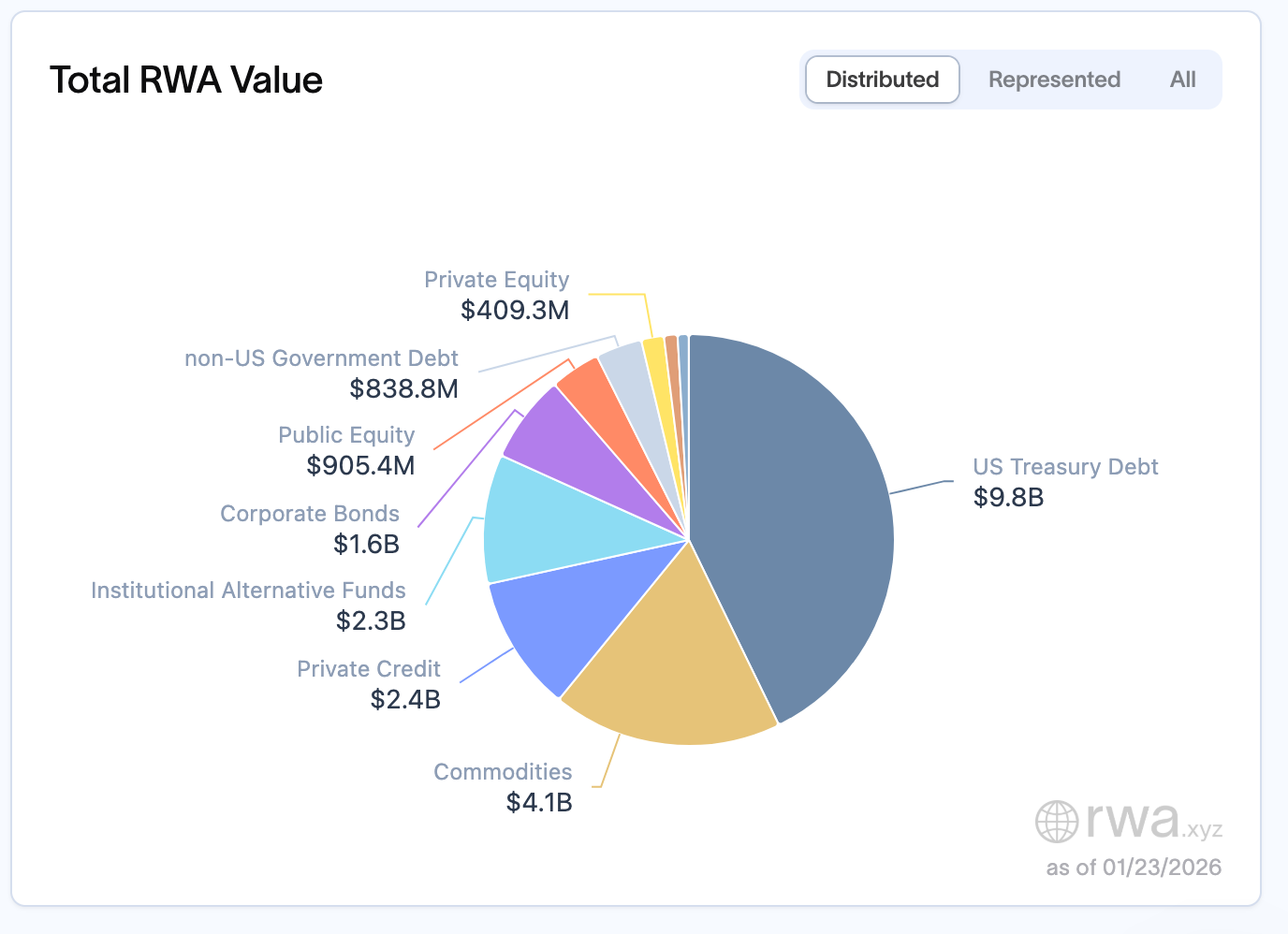

截至2026年1月中旬,根據rwa.xyz統計,全球鏈上RWA總規模已達229億美元,較2025年11月中旬的192.2億美元大幅增長近20%。持有人結構顯示穩健擴張特徵:持有者人數由2025年12月中旬約60萬人,上升至2026年1月底的65萬人,月增幅達8%–9%。值得注意的是,月活躍地址數雖於一年前觸及近10萬峰值後略有回落,但總鎖定價值(TVL)持續攀升,反映RWA正被廣泛視為資產負債表中的配置型資產,而非用於高頻交易的投機性代幣。

從鏈上價值分佈可見鮮明的機構主導特徵:以太坊以約136億美元RWA鎖定價值佔據絕對主導,占比達60%;BNB Chain以23億美元位居第二;Solana與Liquid Network分別為11億與15億美元;Stellar亦以10億美元進入主要陣營。此格局凸顯RWA資產傾向選擇執行穩定、監管工具完備、具備專業機構託管支持的公鏈——價值最終向結算風險最低、合規確定性最高的場景聚集。

資產類別方面,美國國債仍為核心支柱,規模達98億美元,佔比約45%–50%,成為機構進場鏈上投資的首要切入點;大宗商品以41億美元位居第二,其中Tether發行的黃金支持代幣XAUT為當前RWA市場中規模最大的單一資產;私募信貸達24億美元,基數雖小但增速迅猛,佔比約20%–30%;機構另類投資基金、公司債券、公開股票則分別約為23億、16億與9億美元,構成當前RWA市場的完整版圖。這一趨勢亦獲2026年達沃斯世界經濟論壇(WEF)權威印證:代幣化成為本屆論壇加密議題核心主題,WEF明確將2026年定義為「數位資產轉折點」,指出區塊鏈已跨越試點階段,正式進入實際生產環境;討論重心亦從早期意識形態之辯,全面轉向基礎設施建設、可擴展性與企業級部署。

RWA已成金融工程的核心組成

若穿透規模數據與機構進場表象,深入拆解RWA資產結構,一個清晰現實的趨勢浮現:當前RWA增長主力,實為高度金融化的傳統資產。此處「真實」(Real)一詞,更精準指向「合規上鏈」,而非直接賦能現實生產活動。

美國國債、貨幣市場工具、回購協議(Repo)、大宗商品基金,構成鏈上RWA主體。這些資產早已深植於傳統金融體系——風險定價成熟、現金流高度可預測、監管路徑明確。區塊鏈在此角色並非重新發明資產,而是為其提供全天候、可組合、可自動化的運行環境。本質上,它們是鏈上「低風險收益工具」,服務三大核心場景:穩定幣體系的底層資產配置、機構資金高效管理、DeFi生態利率錨定。這種佈局,實為金融系統內部的效率升級——是傳統資產在鏈上的重構與流轉,而非對現實經濟場景的延伸拓展。

在229億美元總規模中,美國國債(98億美元)居首;大宗商品(41億美元)次之,其中XAUT為最大單一資產;私募信貸(24億美元)與機構另類基金(23億美元)緊隨其後;公司債、公開股票與非美政府債務則集中於8–15億美元區間。國債、貨幣市場工具與Repo之所以主導市場,正因其最易納入既有風險管理框架:現金流明確、違約概率極低、估值體系成熟,且在合規與託管層面已有完善基礎設施。區塊鏈作用不在重塑資產本身,而在降低結算摩擦、提升分發效率。

此特徵與機構核心需求高度契合:企業財務部門追求收益率與營運效率,代幣化國債提供4%–6%年化報酬,且支援24/7全天候存取,相較傳統市場T+2清算具顯著優勢;私募信貸工具通常提供遠高於傳統固定收益的回報,對管理巨額閒置資金的機構吸引力十足;資產管理公司藉代幣化降低分發成本、擴大投資者基礎;銀行則聚焦合規前提下的基礎設施搭建。需求導向,進一步強化RWA當前的金融化屬性。

RWA的演進路徑:參與者結構決定資產結構

回顧RWA發展歷程,資產結構的階段性變化清晰可見,而背後核心邏輯,正是參與者結構的更替——不同類型資金的進入,直接決定了RWA的配置方向。

2020–2022年,RWA聚焦私募信貸、貿易融資與中小企業貸款:MakerDAO透過RWA Vault將鏈上穩定幣資金導入現實企業;Centrifuge推動應收帳款代幣化;Goldfinch嘗試構建無需加密抵押的鏈上信貸網絡。此階段以高收益、高風險、「現實世界」敘事為主軸,目標在為實體經濟中小主體提供融資管道,實現鏈上資本與線下生產的對接。

轉折點發生於2023年:隨著DeFi原生收益系統性下滑,而穩定幣規模持續擴張,鏈上亟需可規模化、可持續的「真實收益」支撐。此時,美國國債憑藉4%–6%年化報酬、24/7可訪問性、T+0結算等優勢,迅速填補空白,成為機構進場的理想入口。資產結構由此從生產性資產,逐漸向金融資產傾斜,機構資金關注度同步提升。

伴隨機構逐步成為主導力量,RWA鏈上資產構成亦同步調整:回購協議(Repo)在現有映射資產中占比持續攀升,私募信貸相對比重則逐步下降。這一結構性轉變,本質即參與者結構之轉換——當主導資金來自DeFi生態時,RWA偏向私募信貸模型;當機構資本成為主力,資產配置自然向Repo集中。

Repo的成功與其天然邊界

Repo對RWA產業的價值毋庸置疑:其低風險、高度標準化、強流動性特質,使其極易獲得監管認可,成為構建鏈上金融基礎設施的核心載體。它完美契合當前機構需求——既可作為穩定幣底層資產提供安全支撐,亦能擔任鏈上利率錨定基準,推動RWA與傳統金融體系平穩融合。換言之,Repo是RWA規模化發展的「金融底座」,為產業奠定合規、穩定的發展基石。

但Repo的優勢,也正是其邊界所在。它並不創造新的經濟活動,亦未改善現實世界的融資可得性。本質上,它是既有金融體系內部透過區塊鏈技術降低結算成本、提升營運效率的「自循環」,而非解決「現實經濟融資難題」的終極方案。

這並非否定Repo,而是釐清其角色定位:Repo是RWA的金融底座,卻難以成為終局形態。真正需要RWA的,並非已高度流動的金融資產,而是那些流動性不足、融資效率低下,卻具備真實產出能力的「生產性資產」。

基礎設施、能源項目、算力資源、應收帳款與私募信貸,皆具明確現金流,卻常受限於傳統金融體系的高門檻與低效率。它們所需並非更高利率,而是更適配的融資結構。例如太陽能發電站、房地產等實物資產,價值高昂但交易模式僵化,「全有全無」的傳統模式嚴重限制資產利用效率;透過代幣化實現所有權分割,可大幅提升流動性,破解傳統金融瓶頸。

歸根結柢,收益並非目的,而是資產被有效使用的自然結果。Repo收益源於利率環境,生產性資產收益則源自真實需求。當資產本身未被充分運用,再精巧的收益設計也難以持續。

正因如此,RWA的真正價值,不在於讓已流動的資產再度流動,而在於讓原本不流動的資產,首次真正融入全球化金融體系。

合規,已成為資產內在價值的一部分

隨機構參與深化,RWA敘事正經歷關鍵轉變:合規不再僅是外部約束,其本身正成為資產價值的重要組成部分。

自2025年起,更清晰的監管框架成為推動RWA加速發展的核心催化劑。歐洲方面,MiCA法規於2024年底生效後持續推進實施,為代幣化金融活動劃定明確法律邊界;亞洲方面,香港於2025年密集落地多項監管舉措:《穩定幣條例》自8月1日起生效,建立法幣錨定穩定幣許可制度;政府於6月發布新版《數位資產政策聲明》,明確支持RWA代幣化等創新發展,並透過監管沙盒與試點計劃推動合規實踐。整體而言,全球主要市場正從觀望階段,邁向可規模化落地的新階段。

2026年達沃斯論壇上,「代幣化」被反覆稱為數位資產的「轉折點」。討論焦點已從「是否應納入金融體系」,全面轉向「如何被整合」。貝萊德、紐約梅隆銀行、歐洲清算銀行等龍頭機構,已在代幣化基金、私募債權與結構化產品領域展開實質性部署。在此背景下,產業不能再只有路線圖,而無實際資產;不能只有敘事,而無法律保障;不能只有共識,而無結構支撐;不能只有情緒,而無規則框架。未來代幣價值,不僅源於市場共識,更源於合規確定性。

回到本質,RWA核心課題從不在「上鏈」本身。Tokenization是技術問題,而融資結構才是根本命題——資產如何定價、風險如何分配、現金流如何服務投資者、違約與治理如何執行,這些結構性設計,遠比「是否存在一枚代幣」更關鍵。正如業界共識所言:「RWA is not about putting assets on-chain. It’s about rethinking how capital reaches production.」(RWA的意義不在於將資產上鏈,而在於重新思考資本如何觸達生產端)。

邁向2026:RWA的下一階段發展藍圖

展望未來,產業共識正快速凝聚:資產端,將從金融資產主導,轉向深耕生產性資產,算力資產、基礎設施收益權、大宗商品等將成為新成長引擎;產品端,由單一代幣化產品,升級為多元結構化融資模型,精準滿足不同主體的風險與收益需求;敘事端,從單純收益導向,轉向風險透明化與治理機制優化,強化機構與中小投資者信任基礎;落地端,由試點專案邁向規模化應用——隨著投資門檻降低、合規工具日臻完善,預期2026年RWA持有人規模將實現進一步突破。

儘管發展勢頭強勁,RWA產業仍面臨多重挑戰:資產真實性驗證與持續審計機制尚未健全;營運風險量化與管控缺乏統一標準,制約規模化落地;二級市場流動性不足,影響資產定價與退出效率;法律架構與跨境合規存在區域差異,跨域部署障礙明顯。此外,技術層面,跨鏈交易成本每年高達13億美元;相同資產於不同鏈上價差達1%–3%;隱私保護需求與監管透明度之間的張力仍未化解——這些均為產業進階的核心瓶頸。

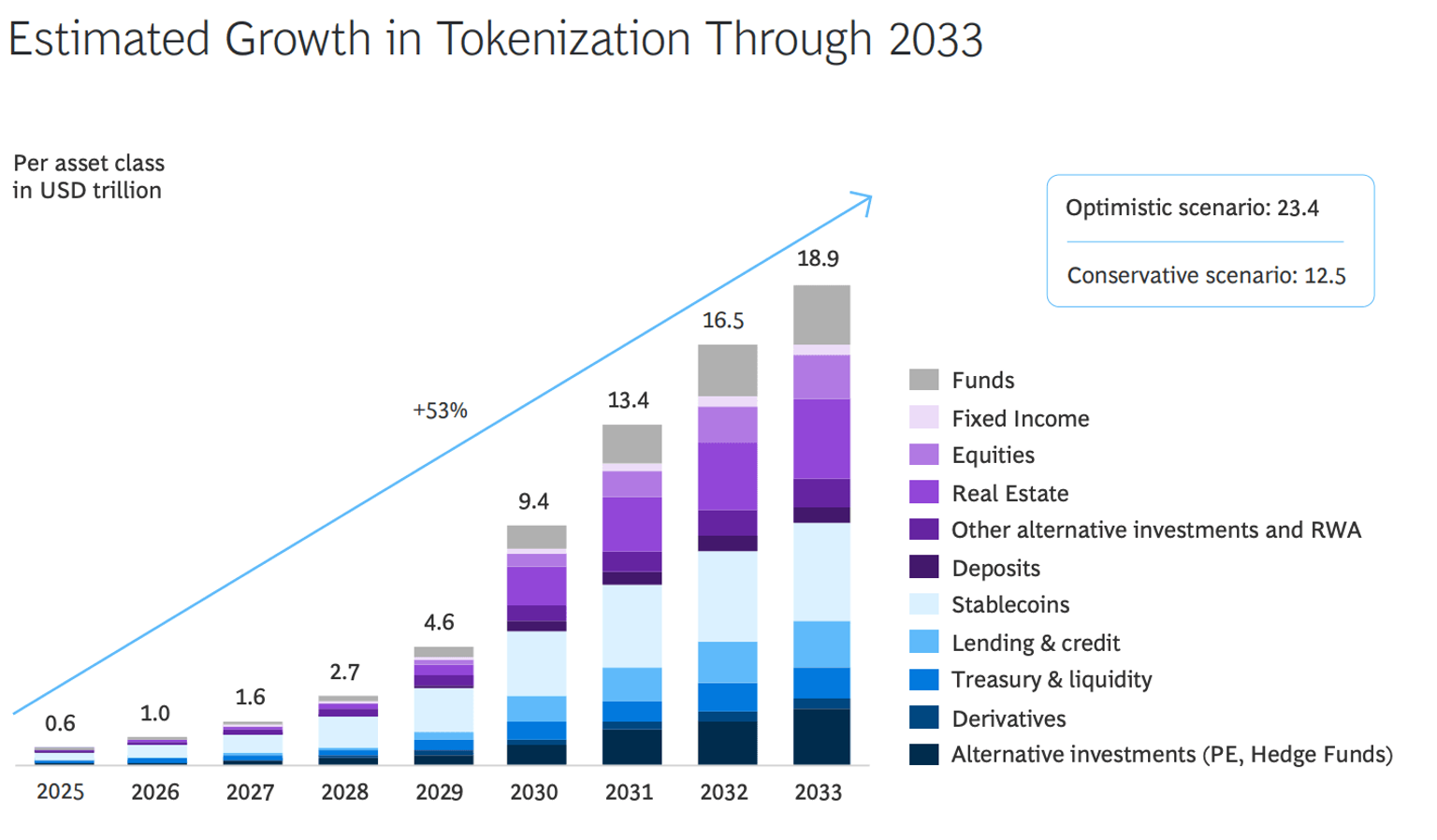

但方向已然清晰。波士頓諮詢集團(BCG)預測,至2033年,RWA市場規模有望達18.9兆美元,產業增長確定性極高。RWA已成為全球金融界參與加密領域的主要視角,不再是顛覆性力量,而是重塑資本市場的持久基礎設施。而2026年及後續階段,RWA的發展將不再由收益率高低定義,而是取決於其與現實生產融合的深度。唯有扎根實體經濟,激活生產性資產的流動性,方能真正釋放RWA重構「資本—生產」連接的核心價值。