代幣化證券監管明確 熱門專案難過SEC關

原創 | Odaily 星球日報(@OdailyChina)

作者 | Ethan(@ethanzhang_web3)

2026 年 1 月 29 日,美國證券交易委員會(SEC)正式發布《關於代幣化證券的聲明》(Statement on Tokenized Securities),明確界定「代幣化證券」在現行聯邦證券法下的法律屬性與監管適用原則。此文件發布時機頗具深意——恰逢 SEC 與商品期貨交易委員會(CFTC)原定於 1 月 27 日舉行的跨機構協同監管公開對話延期至美東時間 1 月 29 日下午 2 點至 3 點。換言之,SEC 在跨部門協調尚未展開之際,率先以指導性文件釋出清晰立場:不另建新框架,而以「結構澄清」為切入點,為市場上混亂的代幣化實踐進行「身份校準」。

Odaily 星球日報將以繁體中文完整梳理本份文件的核心要點、分類邏輯與現實影響,助您快速掌握 SEC 對「代幣化股票」、「代幣化 ETF」等熱門產品的監管底線與合規路徑。

核心目標:釐清代幣化證券的法律歸屬

SEC 在文件開宗明義指出:本聲明並非要創設新的監管規則,而是回應一個基礎問題——當前市場中形形色色的代幣化操作,在現行《1933 年證券法》與《1934 年證券交易法》下,究竟屬於哪一類受監管金融工具?

之所以亟需釐清,源於實務中代幣化實踐極度多元且模糊: • 有發行人自行於鏈上登記股權; • 有第三方平台未經授權即發行「掛鉤某美股」的代幣; • 有鏈上資產可觸發官方持有人名冊變更,亦有純屬口號宣傳、發行人甚至毫不知情。 此類混亂不僅使監管邊界失焦,更易誤導投資人將「代幣化股票」等同於真實股權。

為系統化處理,SEC 將代幣化證券明確區分為兩大類:發行人主導型與第三方主導型,並據此配置差異化監管要求。

發行人主導型:技術升級 ≠ 權利變更

此類模式指由證券發行人或其授權代理(如轉讓代理人、託管機構)主動將區塊鏈納入證券登記與結算流程。無論採用「全鏈上主登記簿」或「鏈上+鏈下雙軌並行」架構,關鍵判定標準為:鏈上資產轉移是否同步觸發官方持有人名冊之法定變更。

SEC 強調:此類代幣化僅是登記技術的升級,不改變證券之本質屬性、持有人權利義務,亦不豁免任何既有證券法責任。同一證券可同時以傳統紙本/電子形式與代幣化形式並存,其發行、銷售、交易及持續披露義務,仍須全面遵守《證券法》第 5 條、《交易法》第 12 章等規定。

文件亦補充說明:發行人理論上可設計「權利內容不同」的代幣化證券(例如附加智能合約自動分紅功能),但若其實質經濟權益與既有證券高度一致,SEC 仍可能依「實質重於形式」原則,認定二者屬同一類別證券,不得藉結構差異規避註冊或報告義務。

第三方主導型:風險重估與法律關係重置

此類模式指未獲發行人參與或授權之第三方(如加密平台、金融科技公司)單方面對既有證券進行代幣化。在此架構下,鏈上代幣未必代表對標的證券的所有權,亦不必然構成對發行人的直接權利主張。投資人除承擔標的資產價格波動風險外,更須額外承受第三方自身風險,包括但不限於: • 托管機構破產導致資產滅失; • 第三方違約或操作失誤; • 法律執行困難(尤其跨 jurisdiction 情境)。

基於風險特徵,SEC 進一步細分為兩種典型結構:

- 託管型代幣化證券(Custodial Tokenized Securities):代幣作為「間接權益憑證」,證明持有人對第三方所託管之真實證券的受益權益(例:Bitstamp 或某些歐洲持牌平台發行之 AAPL 代幣);

- 合成型代幣化證券(Synthetic Tokenized Securities):本質為結構性金融工具(如掉期、票據),透過衍生品合約追蹤標的證券價格表現,不賦予股東權(例:部分 DeFi 協議推出的「模擬蘋果股價」代幣)。

儘管存在較高風險,此類產品仍具市場需求:小型投資人可藉由較低門檻與手續成本參與國際股市;部分交易者偏好其 24/7 流動性與跨鏈便利性。然 SEC 明確警示:便利性不等同於權益完整性,投資人必須理解自身實際面對的交易對手方已從「發行人」轉為「第三方平台」。

貫穿始終的監管鐵律:形式不改責任,實質決定屬性

整份文件反覆重申一項根本原則:只要一項金融工具的經濟實質符合《Howey Test》所界定之「投資契約」,或滿足證券/衍生品之法定定義,其是否採用區塊鏈、是否冠以「token」之名、包裝多麼創新,均不影響聯邦證券法之適用。

換言之,SEC 的立場不是反對代幣化,而是拒絕任何形式主義的規避行為。這份指導文件實質是一份「結構澄清說明書」——它不預判代幣化的未來價值,卻堅守一個前提:在美國法律體系內,代幣化只能改變形式,不能稀釋責任、不能重寫權利、不能架空監管。

現實映照:哪些熱門「代幣化股票」正被重新定義?

若僅讀文本,此文件似為抽象分類;但落實至市場,其指向極為精準,直指當前最具爭議的幾類實踐:

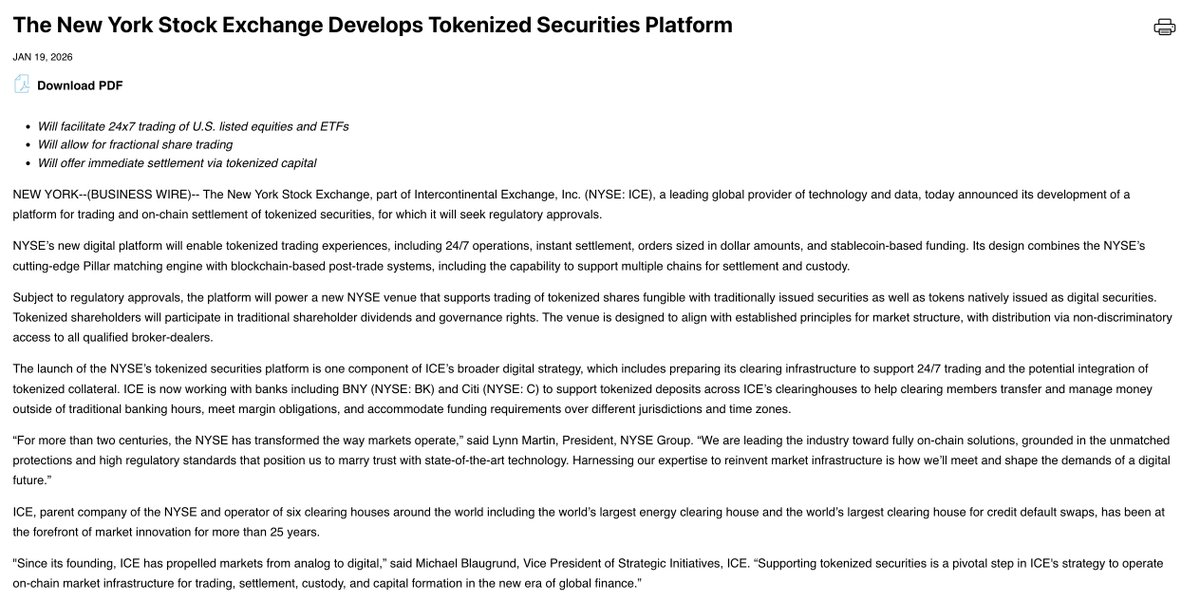

✅ 發行人主導路徑(合規錨點): • F/m Investments 已向 SEC 提出申請,擬將其國債 ETF 持有人名冊遷移至許可型區塊鏈; • 紐約證交所(NYSE)、美國存管信託與清算公司(DTCC)內部持續探索代幣化 ETF 與股票的結算整合; • Kraken 推出的 xStocks 計畫,明確強調「發行人參與、全鏈上合規登記、與傳統市場無縫銜接」。 這些案例共通點在於:將發行人、託管、清算、監管責任全部納入既有證券基礎設施,技術只是升級手段,法律關係絲毫不變。

❌ 第三方主導路徑(風險紅區): • Robinhood 於歐洲市場推出的「代幣化美股」:交易體驗高度擬真,但未獲任何美股發行人授權,實質屬託管型結構; • 市場曾流傳「OpenAI 代幣化股權」消息,引發投資人熱議;隨後 OpenAI 官方明確否認與任何代幣化計劃有關——此舉恰恰印證 SEC 所指核心:「鏈上代幣 ≠ 發行人股權」; • 多家加密原生平台提供的「Tokenized Stocks」,無論採用託管或合成模式,投資人均非與發行人建立直接法律關係,而是與平台簽訂服務協議。 這些實踐在 SEC 框架下,已不被視為「股票」,而須按其真實結構歸類為「證券權益憑證」或「證券型掉期」,並接受相應註冊、中介牌照與風險揭露要求。

結語:代幣化不是捷徑,而是責任的「照妖鏡」

SEC 此份指導文件的深層意義,在於完成一次關鍵的「身份校準」:在代幣化技術大規模落地前,先釐清「誰是發行人」「誰承擔責任」「投資人真正持有什麼」。

美國監管邏輯清晰而堅定:區塊鏈絕非繞過《證券法》的後門。一項代幣化安排能否被視為「證券」,取決於三大要素——發行人是否參與、權利義務是否清晰、風險是否被正確界定與承擔。三者齊備,即是金融基礎設施的穩健演進;缺一不可,即落入其他金融工具監管範疇,甚至可能觸發非法發行指控。

因此,這份文件劃出的並非「允許 vs. 禁止」的黑白界線,而是一道「責任篩選題」:它正推動市場理性分化—— • 一類朝向證券登記、清算、託管的數位化升級; • 另一類則必須誠實面對自身「非股權、非直接索償」的本質,主動尋求適配的合規路徑。

對業界而言,這或許意味著短期推進放緩,但長期而言,它剔除了模糊誘惑,確立了可預期的規則——代幣化,自此不再是行銷標籤,而是一條必須嚴肅履責、無法投機取巧的實幹之路。

相關連結

《OpenAI 怒斥 Robinhood 未經授權,股票代幣化觸碰了誰的利益?》

《Robinhood 改寫全球交易格局,股票化代幣進入降維打擊時代》

《紐交所擬開啟 7\*24 小時股票代幣化交易,「競品」們懵了》