對不起,這次我必須賭AI會死

原文作者:加密韋馱(X:@thecryptoskanda)

美股,尤其是AI相關板塊,過去一年漲勢驚人——QQQ指數中與AI高度相關的標的,年內漲幅逼近30%。川普政府多次公開指出:AI將引發大規模通縮,進而推動經濟繁榮。

然而對多數普通人而言,這份「繁榮」極度遙遠、甚至毫無真實感:

- 全球失業率持續攀升,不只限於美國;

- 儘管官方經濟數據未完全反映,但各國民眾普遍感受到物價全面上漲;

- 商品貨幣從不說謊:泰銖年漲幅逾10%(與黃金相關性達0.88),智利比索漲逾12%(與銅相關性達0.8)。

或許,你的直覺並沒有錯。

美股其實沒怎麼漲?以黃金為尺,真相浮現

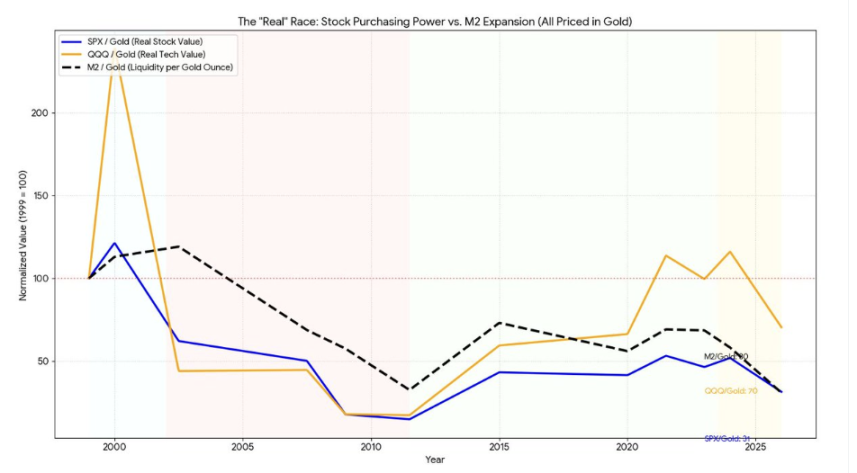

若將代表美股龍頭的SPX(標普500)與代表AI新興力量的QQQ,和黃金價格並列比較,你會發現一個被長期忽略的事實:

自1999年3月QQQ誕生至今,QQQ與SPX相對於黃金購買力的變化軌跡;上圖以1999年購買力為基準,下圖顯示SPX/黃金與QQQ/黃金之比值演變

核心結論:美股名義價格雖暴漲,但以黃金計價的實際購買力,至今仍未回到1999年的水準。

我們可將近27年劃分為四大階段,逐一驗證這一規律:

階段一:網路泡沫狂熱期(1999–2002)

這是人類法幣信用對「生產力奇蹟幻想」的極致透支。

- SPX/黃金:在5.5(即1單位標普可換5.5盎司黃金)遭遇史詩級阻力;

- QQQ/黃金:觸及歷史天花板0.40。

結果:2000年高峰至2002年底,SPX與QQQ相對於黃金的購買力暴跌80%。

階段二:美股崩潰與黃金十年(2003–2011)

2008年金融海嘯爆發,全球法幣信用崩塌,資金瘋狂湧入黃金避險。

- SPX/黃金一路跌破多重支撐,最終在0.6–0.7區間築成歷史性底部;

- QQQ/黃金則跌至0.03附近(科技股相對於黃金最便宜的時刻)。

雖然美股名義價格於2009年後反彈,但因黃金同步飆升至$1900,其「黃金購買力」直到2011年才真正見底。

階段三:低利率復甦與科技溢價期(2012–2023)

在零利率與量化寬鬆環境下,FAANG等科技巨頭增長終究跑贏印鈔速度。

但回顧二十年經驗,我們可得出一項樸素觀察:此輪「生產力幻想」具備明顯自限性,且與真實生產力關聯薄弱。

- SPX/黃金多次試圖重返2.5阻力位,均告失敗;

- QQQ/黃金由0.03升至0.25,但0.25已成十年關鍵阻力區間。

階段四:特朗普法幣體系重構期(2024–2026)

隨川普重返白宮,美國主動重塑與盟友及全球各國關係,1971年布雷頓森林體系瓦解後所建立的全球法幣秩序,正進入深度重構階段——大宗商品貨幣化已非預言,而是進行式。

- 黃金價格:$5,000/盎司

- SPX/黃金比率:回落至1.39

- QQQ/黃金比率:回落至0.12

換句話說:以美元計價,美股創出新高;但以黃金計價,美股不僅未漲,更在向下測試支撐位。

幻覺的本質:什麼是「真實」的進步?

橋水創辦人Ray Dalio曾一語道破:央行法幣體系的核心,就是以無限印鈔的紙幣取代數量有限的硬通貨,使政府在會計層面永不破產——還不上?那就再印。這本質是向未來借債,代價是掠奪下一代的購買力。昔日擠兌黃金,今日擠兌商品。

「如果你讓貨幣貶值,那麼一切看起來都在上漲。」

衡量貨幣實際貶值最可靠的指標之一,正是M2貨幣供應增速。將M2增速疊加至SPX與QQQ走勢圖中,可得以下洞察:

圖中三條關鍵曲線:

- 黑色虛線:M2/黃金匯率——代表美聯儲印鈔機效能。該線持續下行,意味美元相對於黃金已貶值69%;

- 藍色實線:SPX500/黃金匯率——代表「普通美股」的真實購買力,幾乎與黑線重合;

- 橙色實線:QQQ/黃金匯率——代表「科技成長」的真實購買力,雖跑贏黑線,但仍低於1999年水準。

換算為具體數字(相較1999年):

- 美元兌黃金貶值69%;

- SPX貶值68%;

- QQQ貶值30%。

亦即:

- SPX近99%的名義增長,僅源於美元貶值溢價;

- QQQ約60–70%的增長來自美元溢價,僅約30%源自真實科技生產力提升。

更值得警覺的是:當前黃金漲速已超越M2印鈔與股市增長之總和。倘若法幣體系重構期間美元購買力再腰斬,則足以完全抵消AI所帶來的所有技術紅利。

「股市永遠上漲」只是幻覺;唯有跑贏M2的部分,才是真正賺到的購買力。你手中所有資產的貶值速度,遠超想像。

補充數據:美元過去一年M2年增率(YoY)為4.6%,中國為8.5%。

大宗商品貨幣化,不是理論推演,而是正在發生的現實。

掠奪是常態,生產才是溢價

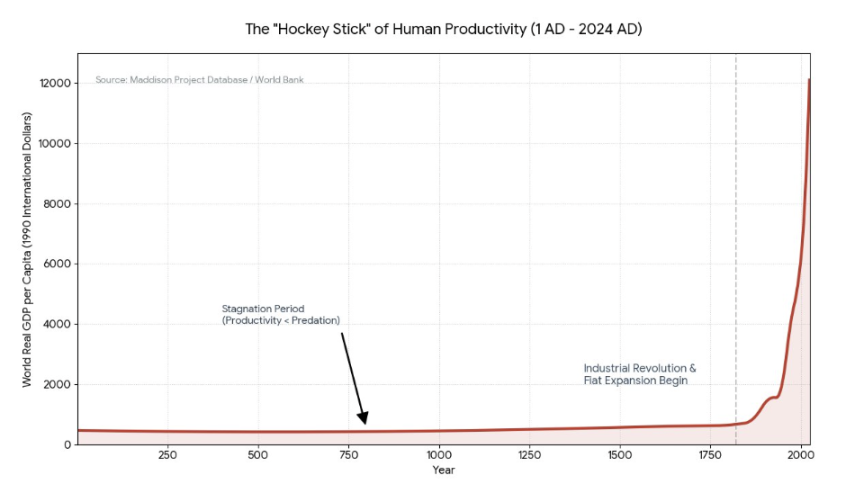

人類文明在19世紀前數千年技術進步極其緩慢,但社會結構、權力階層與人口繁衍卻高度穩定。真正的爆發始於19世紀——伴隨金本位向法幣體系過渡,信用大幅擴張,中產崛起,生產力井噴。

這揭示兩個根本事實:

- 技術爆炸的底色: 所謂技術爆發,本質是金融槓桿對未來的系統性透支;

- 發展並非文明剛需: 即便金融槓桿斷裂,人類也不過退回長期常態——一種低效率、卻極度穩固的「長週期平穩」。

依據熱力學第一定律,「生產」本質是熵減(將無序資源轉化為有序財富),需消耗巨大能量與資訊;而「掠奪」則是能量轉移(透過暴力或契約直接取得他人有序財富)。前者成本高昂,後者效率驚人。

過去兩百年所謂「進步」,實為法幣體系的一次戰略優化:利益集團發現,與其直接搶奪存量,不如透過印鈔誘導全人類投入「生產力競賽」,從而創造更大、更持續的掠奪基數。

當AI威脅掠奪協議:它可能被允許失敗

若AI無法服務於「放大掠奪基數」這一核心目標,其失敗不僅可能,而且合理:

- 對財政的威脅: 若AI引發極端通縮(物價崩跌、勞動力貶值),仰賴「通脹與債務」運作的主權國家財政將徹底癱瘓——因沉重債務必須靠貶值貨幣稀釋;

- 對權力的威脅: 若AI賦予個人過強能力,使其脫離中心化分配系統,權力鎖鏈即告失效。

一旦「生產」的過剩危及「掠奪」根基,利益集團便有充分動機令AI革命失敗,或無限期延宕。

債務時鐘與終極零和博弈

全球債務總額已逾GDP的3倍。這意味AI對全要素生產率(TFP)的提升,必須達到前所未有的指數級增速,方能勉強覆蓋債務利息的瘋狂增長。

然而,傳統「戰爭出清」邏輯在AI時代已然失效:

- 資產屬性改變: 核心資產不再是土地與工廠,而是易碎、不可見的演算法、算力與資料;

- 贏家通吃的囚徒困境: 過去戰爭勝負分明後,勝者建秩序(如布雷頓森林體系),敗者接入體系共產。AI時代則是「贏家通吃」——某國若在AGI取得代際領先,其餘國家乃至絕大多數人口,恐將失去存在必要。

因此,各國寧願選擇低效的「主權割裂」,也不願承擔高風險的「智能依賴」。

無論從個人或統治者視角,皆傾向延遲AGI完全體降臨:

- 對個人: 無主權的AGI,可能意味「產權淪喪」與永續收割的黑暗未來;

- 對政權: 除非找到一套能在通縮環境下維持統治、償還債務的「新協議」,否則絕不願加速釋放AI生產力。

押注AI「失敗」,你究竟在賭什麼?

本質上,你在押注三件事:

1. 做空「指數級信用擴張」與「線性生產力增長」之間的賽跑

法幣體系即債務體系。要維持運轉,名目GDP增長必須長期跑贏債務利息。若AI無法將GDP拉升至指數級,貨幣系統將崩潰,並轉向非主權商品作為替代錨定。

2. 做多硬資產與反脆弱資產

- 做多: 黃金、比特幣、稀缺礦產、能源基礎設施——這些是實體或數學意義上的「熵減資產」;

- 做空: 長期主權債券、紙面契約、社會福利承諾——這些皆為仰賴未來稅收的信用資產。

3. 做空組織效率

即便AI催生技術突破,人類的政治組織、分配制度與官僚體系仍將阻礙技術轉化為真實稅收與經濟增長,因而無法填補債務黑洞。

最終決定你是否下注的,其實是你對這個問題的回答:

錢印得快,還是靠AI造出來的GDP快?

押注AI輸,你押的是物理定律與債務數學; 押注AI贏,你押的是技術奇點與人類進化的運氣。

目前看來,印鈔機的速度(M2)仍是AI暫時無法跨越的阻力位。

結語:在承諾失效的時代,參與宏觀博弈

以當前情勢判斷,我們之中多數人恐怕活不到法定退休年齡;或更精確地說,在那之前,我們的存在早已失去經濟學意義。

既然長期未來對每個人的承諾已然滅失,那麼就在當下入場,加入這場偉大的宏觀博弈。

註:標題僅為ragebait(憤怒釣魚),筆者毫不在意AI死與不死。但若你讀至此處,說明我已成功。

原文連結