Visa啟示:穩定幣碎片化困局

原文作者:Nishil Jain

原文編譯:Block unicorn

前言

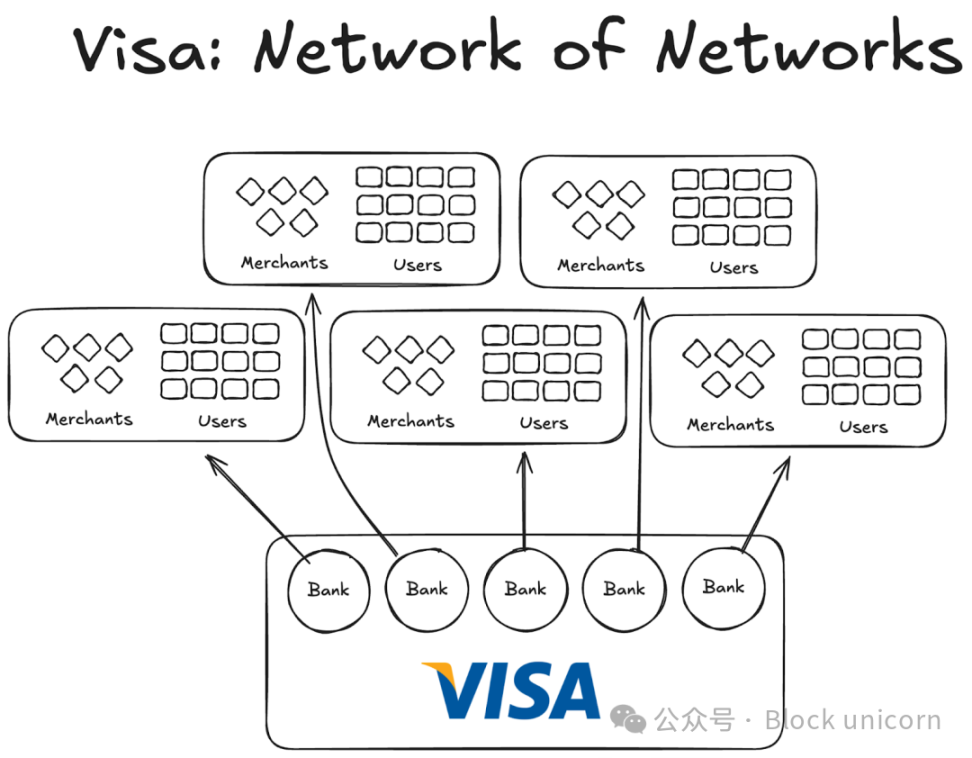

20世紀60年代,信用卡產業處於混亂狀態。美國各地銀行紛紛建立各自的支付網絡,但彼此互不相通。若持有某家銀行的信用卡,僅能在與該銀行合作的商家使用。當銀行試圖跨機構拓展業務時,結算問題隨之而來。

若交易涉及不同銀行發行的卡片,必須依賴傳統支票結算系統處理,導致效率低下。隨著參與銀行數量增加,結算複雜度也急劇上升。

Visa 的出現改變了這一切。雖然其技術創新重要,但真正關鍵的是其全球通用性以及成功整合全球銀行加入同一網絡的能力。如今,幾乎所有主要銀行都已接入 Visa 網絡。

要說服最初上千家銀行放棄自建網絡、轉而加入共同協議,這項任務規模龐大且極具挑戰。到1980年,Visa 已成為主導性支付網絡,處理美國約60%的信用卡交易,目前業務遍及200多個國家。

其成功不在於更先進的技術或更多資金,而在於制度設計:一種能協調激勵機制、分散所有權並創造複合網絡效應的架構。

今日,穩定幣市場正面臨類似的碎片化困境,解決方案或許可借鏡 Visa 五十年前的模式。

Visa 出現前的失敗嘗試

在 Visa 成功之前,已有其他公司嘗試突破瓶頸,但皆未能持續發展。

美國運通(AMEX)以獨立銀行身份擴展信用卡業務,需逐一吸引商家與用戶開戶,擴張速度受限。美國银行卡(BankAmericard)則由美國銀行主導,其他銀行僅借用其品牌與網絡效應。

然而,美國银行卡缺乏高效跨行結算機制,導致交易處理困難。參與銀行越多,問題越嚴重,最終促使 Visa 應運而生。

Visa 網絡效應的四大支柱

從 Visa 的崛起中可歸納出推動其網絡效應累積的幾個關鍵因素:

首先,Visa 採用獨立第三方角色,避免與成員銀行競爭。它本身不爭奪分銷利益,而是讓各銀行自行競爭利潤份額,從而激勵銀行積極推廣。

其次,每家銀行獲得的收益比例與其所處理的交易量成正比,形成正向激勵。

第三,所有成員銀行對網絡規則擁有治理權。任何變更均須經投票表決,且需取得80%以上贊成才能通過,確保集體共治。

第四,初期設有排他條款:一旦加入 Visa 合作網絡,銀行只能使用 Visa 卡與其系統,不得同時參與其他網絡。此舉強化了網絡黏性,使互動必須基於同一生態內完成。

當創辦人 Dee Hock 在全美遊說銀行加入時,他必須清楚說明:加入 Visa 比自建網絡更有利。統一網絡意味著更多用戶與商家互通,促進全球數位交易成長,為所有參與者帶來更大收益;反之,孤立網絡將限制用戶規模與商業機會。

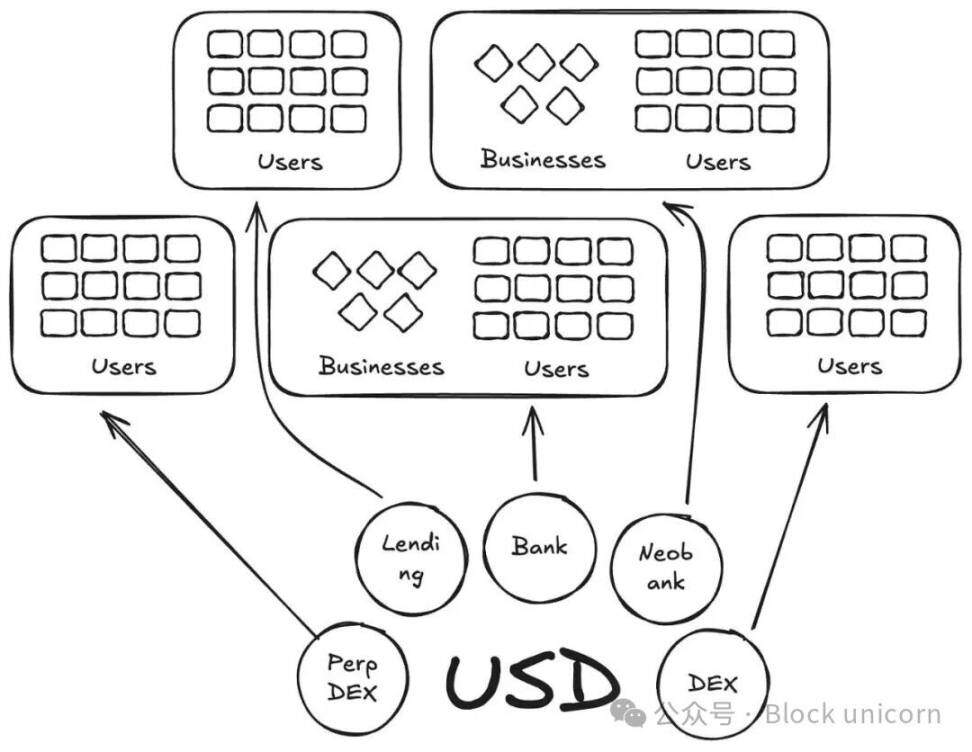

穩定幣的碎片化危機

當今穩定幣市場正重演 BankAmericard 的歷史。Anchorage Digital 等公司提供「穩定幣即服務」(stablecoin as a service),協助新項目發行自有穩定幣,卻導致流動性不斷分散。

目前 Defillama 平台已列出超過300種穩定幣,每一種僅限於自身生態系統內流通,難以產生足以推動主流採用的網絡效應。

既然多數穩定幣背後支持資產相同,為何還需要大量不同代碼的新幣?

Ethena、Anchorage Digital、M0 或 Bridge 等協議允許項目方發行白標穩定幣,例如 MegaETH 發行 USDm,透過支持 USDtb 的工具實現。這種模式看似靈活,實則加劇生態分裂。

與信用卡不同,在 Visa 系統中,底層支付與發行層始終一致,品牌差異不會造成摩擦。但在區塊鏈上,不同的代幣合約意味著無數獨立的流動性池。

應用程式或協議(相當於商家)不會接受所有 M0 或 Bridge 發行的穩定幣。是否支援取決於公開市場上的流動性深度——只有持有者最多、交易最活躍的幣種才會被納入名單,其餘則遭排除。

未來方向:打造穩定幣界的 Visa

解決之道在於建立獨立第三方機構,統一管理特定資產類別的穩定幣。發行方與應用程序應能加入合作組織,共享儲備收益,並擁有治理權力,參與決策穩定幣的發展路線。

此模式將產生強大的網絡效應:隨著越來越多發行方與協議加入同一代幣體系,流動性與用戶基礎將持續集中,收益得以內部化,而非外溢至其他競爭代幣。

正如 Visa 整合破碎的信用卡市場,未來穩定幣的成功關鍵不在於推出更多新幣,而在於建立一個開放、共治、互利的統一網絡架構。