SpaceX尚未上市,太空板塊資金已搶跑

美股今年最受關注的獨角獸 IPO,似乎只差臨門一腳。

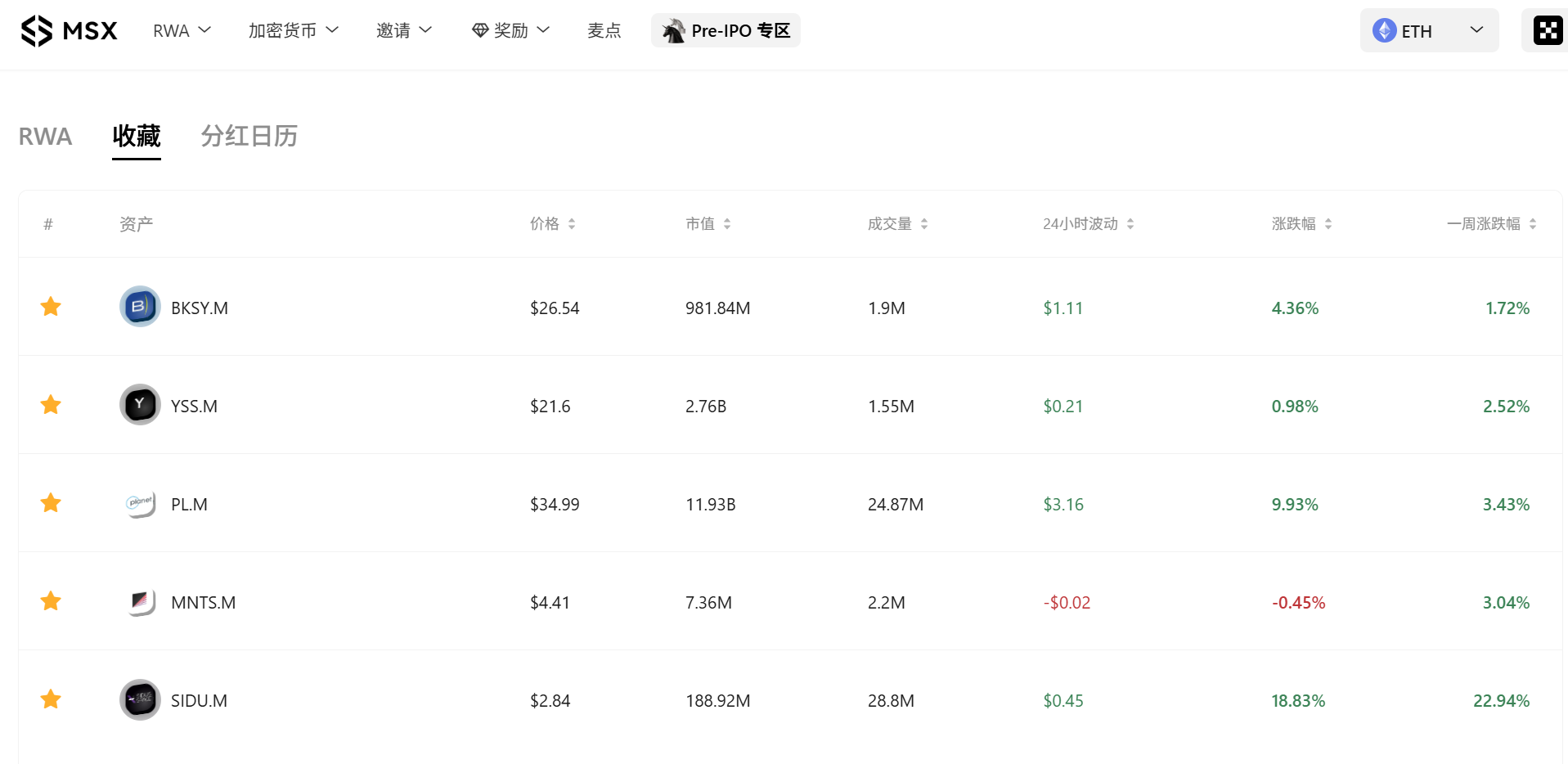

消息人士透露,SpaceX 計畫最早於本週或下週秘密遞交 IPO 招股書,目標於 6 月掛牌上市。商業航天與太空概念板塊應聲而動;也正是在這波行情啟動前,MSX 於 3 月 23 日篩選上新 MNTS.M、SIDU.M、PL.M、BKSY.M、YSS.M 五支商業航天美股代幣,普遍錄得兩位數漲幅,部分個股盤中一度漲近 30%,為投資人留出相對充裕的介入窗口。

值得注意的是,SpaceX 本次融資規模可能超過 750 億美元。若最終成行,不僅將顯著高於此前市場流傳的約 500 億美元目標,更將遠超沙特阿美 2019 年 294 億美元的募資紀錄,成為史上最大規模 IPO,無出其右。

這也引出了本文真正想探討的核心問題:此輪商業航天板塊的上漲,除了 SpaceX IPO 傳聞所帶來的情緒催化外,背後究竟蘊藏哪些更深層的產業邏輯?而這波價值重估,是否具備進一步擴散與延續的基礎?

一、SpaceX IPO:商業航天板塊的發令槍?

SpaceX 雖尚未上市,但其對二級市場的影響力從未缺席。

理解這一點,需先釐清 SpaceX 在整體商業航天生態中的核心地位——它早已不僅是一家火箭公司,更是支撐全球商業航天產業鏈運轉的關鍵基礎設施提供者,是當今全球最具公信力的「估值錨」:從發射運力、星鏈通信,到軌道運輸與載人飛行,SpaceX 的每一次技術突破,都在為下游中小型航天企業降本增效、拓寬商業路徑。

正因如此,本輪太空股走強,首要驅動力即來自 SpaceX 可能啟動 IPO 的明確訊號:750 億美元的融資規模、1.75 兆美元的潛在估值,兩項數字已構成對整個板塊最直接的強心劑。

結果並非單一個股領漲,而是全體太空概念股同步升溫,形成明顯的板塊共振效應。

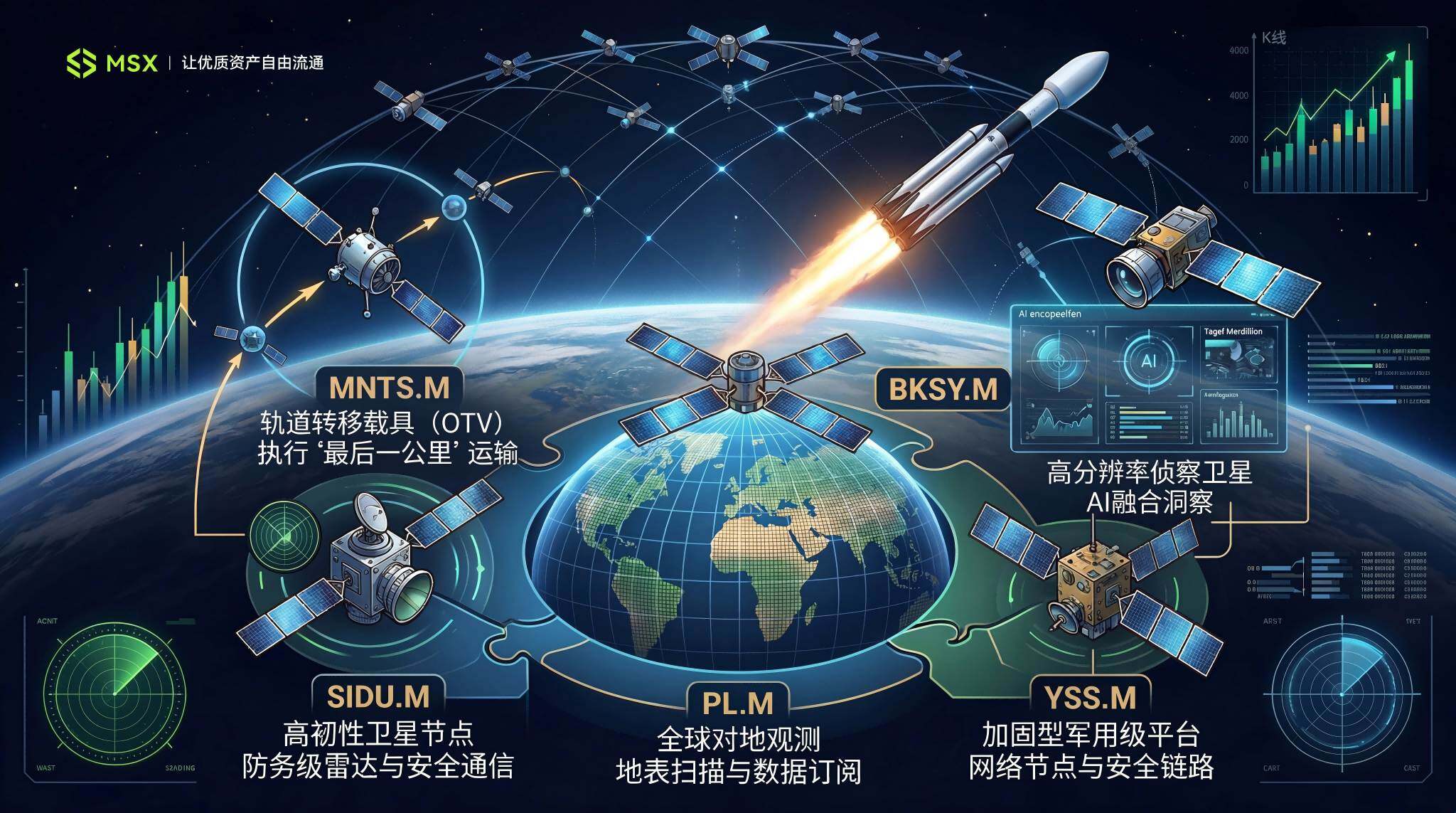

其中最直觀的體現,即是 MSX 此次上新的商業航天「五小龍」:MNTS.M、SIDU.M、PL.M、BKSY.M、YSS.M。五檔標的各具紮實基本面,涵蓋商業航天產業鏈多項核心方向:

MNTS.M(Momentus)專注近地軌道「最後一公里」軌道轉移服務,其 Vigoride 飛行器已規劃搭乘 SpaceX 獵鷹 9 號執行下一次任務。此舉不單是例行發射,更是關鍵商業驗證——隨全球衛星組網加速推進,軌道轉移需求正由「可選項」轉為「剛需」。

SIDU.M(Sidus Space)是切入美國國防體系的關鍵「敲門磚」,已取得美國導彈防禦局(MDA)多項目辦公室合約資格,具備持續參與國防採購競標的正式門票。對早期航天公司而言,政府合約資質是最直接觸發估值重構的催化劑,亦是商業訂單之外最穩定的現金流錨點。

PL.M(Planet Labs)為本輪行情中基本面最穩健的遙感龍頭,亦是 MSX 此次上新五檔美股代幣中總市值最高者。其擁有覆蓋全球的衛星星座、每日重訪能力,以及已落地的商業數據訂閱模式,是少數可用 ARR(年度經常性收入)與毛利率進行估值討論的太空企業。積壓訂單較去年同期增長 79%,達近 9 億美元,並首度實現盈利——此一拐點意義,遠超單季財報數字本身。

BKSY.M(BlackSky)正由「衛星公司」全面轉型為「情報服務商」,核心競爭力源自「高頻重訪 + AI 分析」閉環能力。其第三代(Gen-3)衛星星座可提供商用 35 公分(0.35 米)解析度影像,疊加地緣緊張所驅動的情報需求,使其從「賣數據」升級為「賣決策支援」,定位溢價空間遠高於傳統遙感資料供應商。

YSS.M(York Space Systems)為美國陸軍「增殖戰場空間感知」(PWSA)計畫核心供應商,獲軍方明確背書。軍方合約提供可預期現金流基礎;作為近期新晉 IPO 標的,機構建倉周期尚未結束,籌碼結構相對乾淨,向上彈性突出。

歸根結柢,MSX 此次提前上新的五檔標的,正是針對商業航天產業鏈五大關鍵方向的精準覆蓋:涵蓋在軌運輸與任務執行、衛星製造與國防訂單、地球觀測與遙感數據、AI 賦能之情報分析,以及新上市、高彈性之衛星平台公司。

這組標的組合的戰略意義,不在押注單一事件,而在圍繞「商業航天價值重估」主線,對不同受益維度進行前置布局——亦是 MSX 此輪精準押中板塊普漲的核心關鍵。

二、從「科幻敘事」走向「硬通貨」的價值重估

若僅將此波上漲解讀為純粹「消息面刺激」,則嚴重低估其背後的時代變革。

回顧 MSX 此次選股邏輯,並非盲目博弈情緒,而是敏銳捕捉到兩大關鍵信號:

- 其一,於 NVIDIA GTC 大會落幕當周,黃仁勳宣布啟動太空產業戰略級佈局:從專屬太空級算力晶片,到針對軌道環境打造的宇宙數位分身(Cosmic Digital Twin),顯示 AI 已不再侷限於地面應用,正成為衛星自主導航、低軌數據即時處理的底層架構;

- 其二,3 月 23 日當日,SpaceX、Tesla 與 xAI 罕見聯合宣布啟動「TERAFAB」計畫,目標運用 AI 與高度自動化製造能力,每年產出一太瓦(1 TW)AI 算力晶片,專供太空部署。此舉向資本市場描繪出極具規模倍增潛力的長期藍圖。

基於對上述兩大信號的深度研判,MSX 投研團隊果斷於 3 月 23 日當日完成對商業航天「五小龍」的集中上新。

過去長久以來,商業航天板塊在二級市場常被視為「雞肋」,主因在於其長期被定義為「燒錢遊戲」:火箭、衛星、登月、深空、星鏈……每一個詞都極富想像力,但落至資本市場,多數公司卻長期面臨研發投入龐大、專案週期冗長、盈虧平衡遲緩、現金流壓力沉重等現實挑戰。

然而,此次情況已然不同。

自 2025 年起,商業航天已不再只是「發火箭」的宏大敘事,而是逐步拆解為一條更清晰、更易被資本市場理解的現實產業鏈。尤其在火箭發射之外,愈來愈多具備真實落地能力、可持續簽約的商業模式正浮出水面:

衛星製造、在軌服務、地球觀測、國防遙感、低軌通信網路、AI 賦能之影像分析與情報分發——意味著商業航天的價值,正從遙遠未來願景,轉向可驗證的訂單、可交付的服務與可追蹤的客戶需求。

進一步剖析,此輪重估背後實有三條深層邏輯同步演進:

第一,發射成本大幅下降,正在重塑產業經濟基礎。可重複使用火箭技術成熟,持續壓低進入軌道的單位成本;而發射成本降低,又反向拉低衛星組網、在軌服務與數據商業化的門檻。對眾多中小型商業航天公司而言,過往僅能停留於實驗驗證階段的業務,如今已具備邁向規模化部署與盈虧平衡的現實可能。SpaceX 正是這條成本曲線的最大推動者,亦因此,其 IPO 預期才對整體板塊產生強烈外溢效應。

第二,商業航天正與當代主流投資主題深度合流。今日市場最強主線無非 AI、國防、通信、新能源;而太空基礎設施恰好與上述所有主線皆有交集:AI 需要源源不絕的高品質數據與邊緣感知能力;國防體系日益倚賴即時偵察、空間通信與分散式衛星網路;全球地緣博弈更進一步抬升航天能力的戰略價值。當一項賽道同時嵌入多條主流敘事,便不再孤立冷門,而有機會成為資金反覆配置的「主題樞紐」。

第三,市場開始接受商業航天板塊內部的分化定價。過去提及太空股,投資人慣以情緒化題材資產看待,齊漲齊跌;如今隨著產業成熟,投資人逐漸意識到:不同公司的價值不在同一維度——有的銷售衛星平台,有的銷售影像數據,有的銷售國防合約資格,有的銷售在軌服務能力,有的則銷售新股階段的籌碼彈性。這代表商業航天板塊正從題材聯動,邁向「產業鏈分層定價」;而一個板塊一旦進入此階段,往往標誌其已脫離短線概念,具備被長期研究與持續交易的基礎。

三、此波太空股行情,對投資人的真正意義

表面看,此輪上漲確由 SpaceX IPO 預期點燃;但深層觀察,真正驅動資本市場重新下注的,是商業航天正從「遠期敘事板塊」,轉型為「具產業分層的可定價板塊」。

這正是資本願意認真定價的底層邏輯轉變。

然熱度之後,行情能走多遠,終究須回歸基本面檢驗。MSX 研究院指出,短期情緒催化過後,真正決定本輪行情深度與持續性的關鍵變量,包含以下三項:

- SpaceX IPO 進程的實質性推進:秘密遞交招股書僅為第一步,後續路演、定價、掛牌等各節點,均將持續為板塊注入話題熱度與資金虹吸效應;

- 美國國防及航太預算的落地節奏:新會計年度預算增量雖已確認,但具體合約流向何家企業,將於未來兩個季度陸續揭曉——此為個股分化的關鍵來源。畢竟,有實際合約支撐者,與純受情緒帶動者,最終走勢必將日益分化;

- 各公司現金儲備與再融資能力:多數早期航天企業仍處虧損階段,行情上漲期往往是最佳窗口融資時機。值得特別關注的信號是:管理層是否選擇於股價高位補充彈藥,而非套現離場——此為判斷內部人信心最直接、亦最難偽裝的指標。

無論短期如何演繹,有一件事的方向已愈發清晰:SpaceX 的 IPO,不會是這個產業故事的終點;更大的可能,是整個商業航天產業鏈真正邁入主流資本視野的起點。

過去十年,這條賽道的故事大多停留在 PPT 與概念層面,資本多數時間是在為「想像力」定價;而未來數年,市場將愈來愈多地以真實營收、落地合約、可驗證的盈利節點,重新丈量這批公司的真實價值。

對投資人而言,這既是機遇,亦是考驗。

板塊共振的窗口不常有,但真正能穿越週期的,永遠只是其中少數幾家。